Hebelprodukte versprechen große Wirkung mit kleinem Einsatz und genau das macht sie für aktive Trader so reizvoll. Mit Optionsscheinen, Knock-Out-Zertifikaten, Faktor-Zertifikaten, CFDs, Optionen oder Futures setzt du gehebelt auf steigende wie fallende Kurse und brauchst dafür nur einen Bruchteil des Kapitals eines Direktinvestments.

Der Hebel wirkt allerdings in beide Richtungen, im schlimmsten Fall bis zum Totalverlust. Dieser Leitfaden gibt dir den Überblick über alle wichtigen Hebelprodukt-Arten, erklärt Funktionsweise, Chancen und Grenzen und verweist je Produkt auf den vertiefenden Ratgeber. Dieser Artikel entspricht unseren redaktionellen Richtlinien.

Hebelprodukte vorgestellt in

30 Sekunden

- Hebelprodukte sind Finanzinstrumente, die Investoren erlauben, mit einem relativ kleinen Einsatz auf größere Kursbewegungen zu spekulieren. Sie sind jedoch auch mit einem hohen Risiko verbunden.

- Hebelprodukte sind so gestaltet, dass sie die Bewegungen eines zugrunde liegenden Vermögenswertes (wie Aktien, Indizes, Rohstoffe oder Währungen) verstärken. Das bedeutet, dass kleine Veränderungen im Preis des zugrunde liegenden Vermögenswertes zu großen Gewinnen oder Verlusten führen können. Aufgrund der Hebelwirkung können Hebelprodukte ein hohes Risiko bergen. Wenn die Marktbewegungen nicht wie erwartet ausfallen, kann der Investor mehr als seine ursprüngliche Investition verlieren.

- Es gibt viele verschiedene Arten von Hebelprodukten, darunter Optionsscheine, CFDs (Contracts for Difference) und Futures. Jedes dieser Produkte hat seine eigenen spezifischen Merkmale und Risiken. Einige Hebelprodukte haben eine begrenzte Laufzeit, was bedeutet, dass sie nach einem bestimmten Datum wertlos werden können, wenn sie nicht ausgeübt werden.

- Der Preis von Hebelprodukten hängt von verschiedenen Faktoren ab, einschließlich des Preises des zugrunde liegenden Vermögenswertes, der Volatilität dieses Vermögenswertes, der verbleibenden Laufzeit und dem Zinsniveau. Hebelprodukte können auf verschiedenen Märkten gehandelt werden, einschließlich Börsen und außerbörslichen (OTC) Märkten.

Hebelprodukte sind eine von vier Klassen der Derivate, abgeleiteter Finanzinstrumente, deren Wert von einem Basiswert abhängt.

Konkret auf den deutschen Leitindex angewendet: Handel mit dem DAX.

Was sind eigentlich Hebelprodukte?

Hebelprodukte sind Derivate, die die Kursbewegung eines Basiswerts überproportional abbilden und so mit kleinem Kapitaleinsatz große Gewinne, aber auch hohe Verluste bis zum Totalverlust ermöglichen.

Am Anfang unseres Rundblicks, bevor wir uns den einzelnen Arten von Hebelprodukten zuwenden, soll geklärt werden, was Hebelprodukte auszeichnet.

Hebelprodukte gehören zu den Derivaten, das heißt ihre Kursentwicklung leitet sich aus der Wertentwicklung eines zugrunde liegenden Basiswertes ab. Bei dem zugrunde liegenden Basiswert kann es sich zum Beispiel um eine Aktie, einen Index oder um einen Rohstoff handeln. Diese Abhängigkeit von der Entwicklung des Basiswertes kann sowohl positive als auch negative Folgen für den Anleger haben, wie wir weiter unten feststellen werden. Daher ist eine ausführliche Analyse und Einschätzung des Basiswertes unabdinglich, da Hebelprodukte überproportional auf die Entwicklung des Basiswertes reagieren!

Warum sind Hebelprodukte so beliebt?

Doch worauf stützt sich die Beliebtheit von Hebelprodukten? Warum kann man nicht einfach eine Aktie kaufen und daran partizipieren? Der Reiz der Investition in ein Hebelprodukt besteht, wie der Name schon sagt, im Hebel gegenüber dem Basiswert (z. B. einer Aktie), sowie einem geringeren Kapitaleinsatz als beim direkten Investment in den Basiswert.

Dies verspricht erstmal höhere Gewinne als bei einem direkten Investment in einen Basiswert, nicht außer Acht zu lassen, ist aber, dass der Hebel auch negativ wirken kann, wenn der Kurs des Basiswertes nicht in die gewünschte Richtung läuft. Dies kann zu überproportionalen Verlusten führen. Dazu wird im Laufe des Artikels noch detailliert eingegangen werden.

Ein weiterer Vorteil von Hebelprodukten besteht darin, dass man nicht an einen aufwärts gerichteten Markt wie beim Direktinvestment in den Basiswert gebunden ist, sondern auch in fallenden Märkten Gewinne erzielen kann. Eine Besonderheit, welche in letzter Zeit auch an Beliebtheit gewinnt, sind Derivate für Seitwärtsmärkte, diese sind zum Beispiel im Bereich der Optionsscheine oder Optionen zu finden.

Einige Anbieter von Börsenbriefen wie der Investor Verlag empfehlen in ihren spekulativen Diensten gezielt Hebelprodukte wie Optionen und Knock-out-Zertifikate.

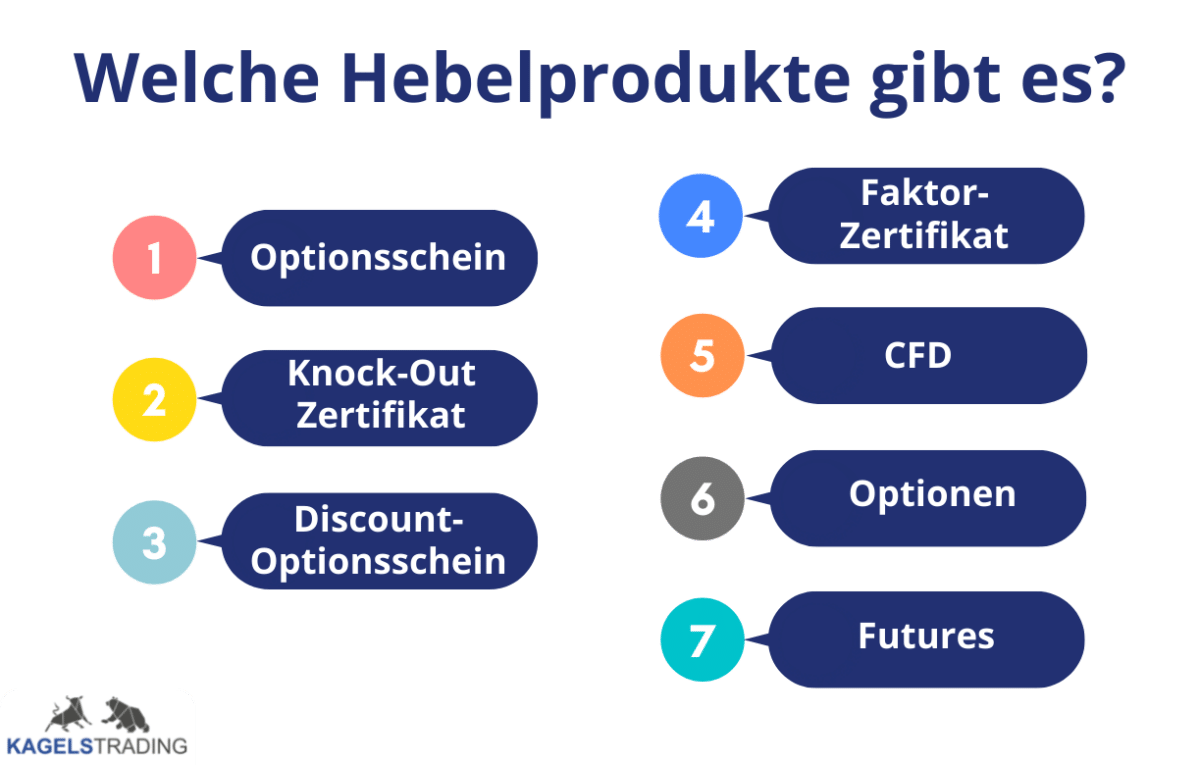

Welche Arten von Hebelprodukten gibt es?

Für unseren Artikel wollen wir uns intensiv mit Optionsscheinen, Produkten mit Knock-Out, Discount-Zertifikaten, Faktor-Zertifikaten, CFDs sowie Optionen und Futures befassen. Einen neutralen Überblick über alle Gattungen bietet auch die Deutsche Börse.

Worin unterscheiden sich Hebelprodukte?

Einerseits können sich Hebelprodukte durch die Art des Hebels unterscheiden, andererseits durch die Darstellung, wann das Produkt wertlos zu verfallen droht.

So ändert sich zum Beispiel bei Turbo-Knock-Out-Zertifikaten der Hebel ständig bei Bewegung des Basiswertes, bei Faktor-Zertifikaten ist der Hebel festgelegt und unveränderlich. Auch gibt es Derivate bei welchen eine unbegrenzte Gewinnerzielung möglich ist, während bei anderen die Gewinnerwartung begrenzt ist, darauf werden wir weiter unten eingehen.

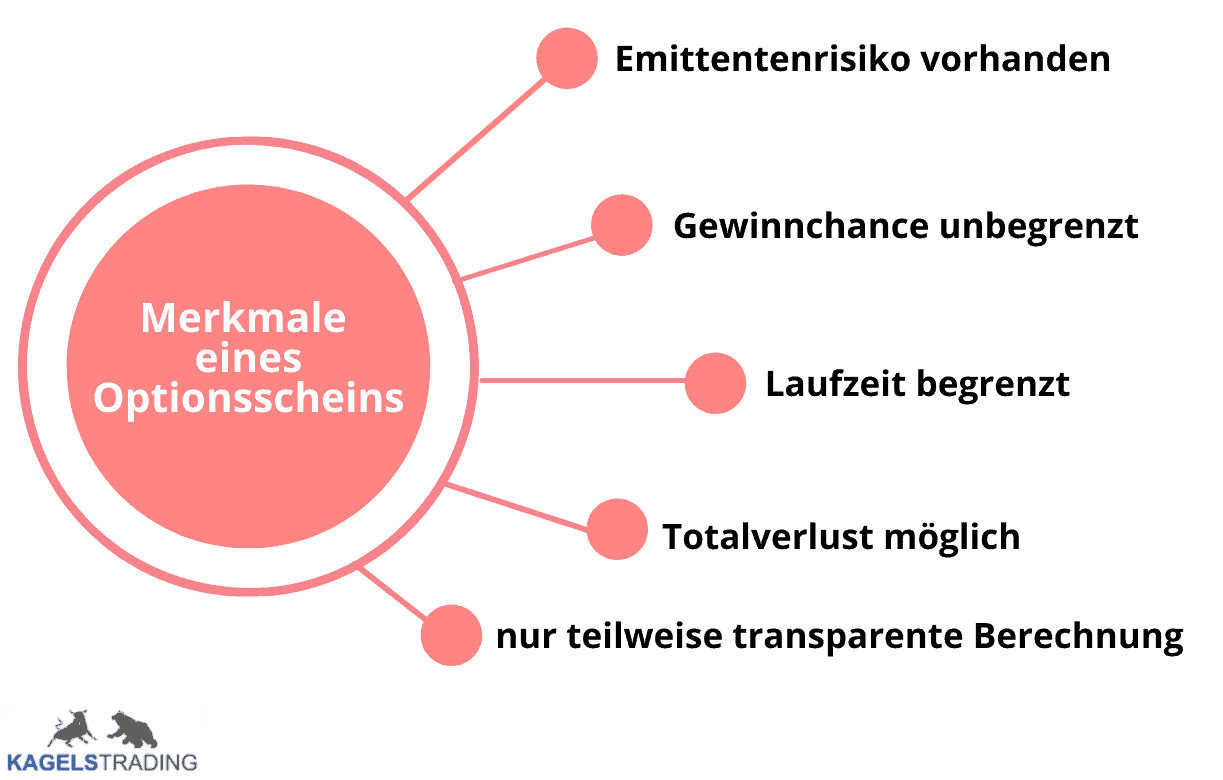

Wie wir im Artikel herausarbeiten, muss auch beachtet werden, dass nicht alle Derivate vollständig auf ihren Basiswert reagieren, sondern nur teilweise ihren Hebel im Kurs des Derivates zum Ausdruck bringen. Dies ist besonders bei Optionsscheinen der Fall, diese Kategorie bedarf einer eigenen Risikoeinschätzung.

Hebelprodukte im Vergleich

| Produkt | Laufzeit | Totalverlust möglich | Gewinn gedeckelt |

| Optionsschein | begrenzt | ja | nein |

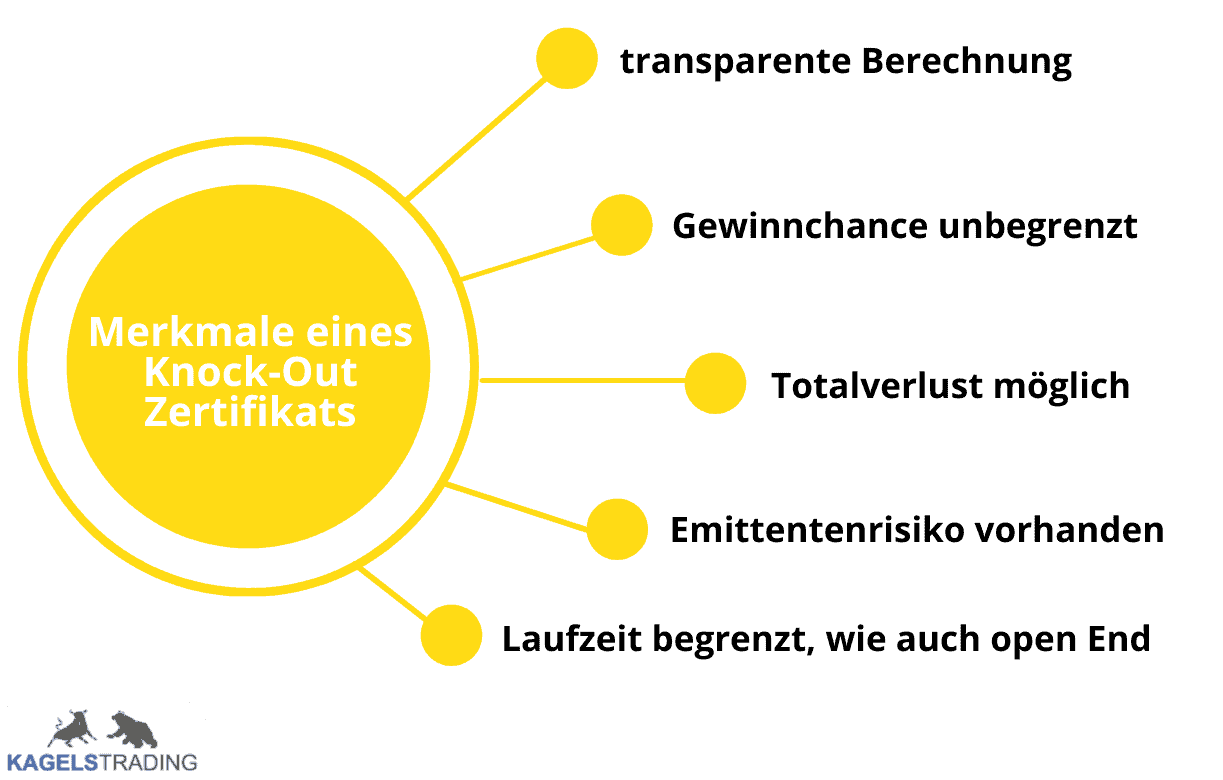

| Knock-Out-Zertifikat | begrenzt / Open End | ja | nein |

| Discount-Zertifikat | begrenzt | sehr selten | ja |

| Faktor-Zertifikat | begrenzt | ja | nein |

| CFD | keine | ja | nein |

| Optionen | begrenzt | ja | nein |

| Futures | begrenzt | ja | nein |

Was sind Hebelzertifikate?

Hebelzertifikate sind verbriefte Derivate, die die Kursbewegung eines Basiswerts gehebelt abbilden und so überproportionale Gewinne, aber auch überproportionale Verluste bis zum Totalverlust ermöglichen.

Hebelzertifikate bündeln mehrere Produktarten unter einem Dach. Gemeint sind vor allem Knock-Out-Zertifikate (auch Turbos genannt) und Faktor-Zertifikate, gelegentlich werden auch Optionsscheine dazugezählt. Allen gemeinsam ist der Hebel: Du setzt nur einen Bruchteil des Kapitals ein, das ein Direktinvestment kosten würde, und partizipierst trotzdem an der vollen Bewegung des Basiswerts.

Der Begriff grenzt Hebelzertifikate klar von Anlagezertifikaten ab. Während Discount- und Bonus-Zertifikate auf Sicherheit und planbare Rendite zielen, sind Hebelzertifikate spekulative Instrumente für kurze Haltedauern. Wie der Hebel bei jedem Produkt im Detail wirkt und worauf du achten musst, zeigen dir die folgenden Abschnitte.

Lesetipp: Was ist Hebel Trading?

Empfehlung:

Hebelprodukte: Optionsscheine

Optionsscheine sind die anspruchsvollste Form der Hebelprodukte. Ein Optionsschein verbrieft das Recht, einen Basiswert zu einem festen Preis zu kaufen (Call) oder zu verkaufen (Put). Sein Preis setzt sich aus innerem Wert und Zeitwert zusammen, weshalb neben dem Kurs des Basiswerts auch Restlaufzeit und Volatilität mitentscheiden. Den passenden Schein aus dem riesigen Angebot filterst du am schnellsten mit einem Optionsscheinfinder.

Vor dem Kauf lohnt der Testlauf: Wie ein Schein auf Kurs und Volatilität reagiert, zeigt dir vorab der Optionsscheinrechner von Onvista.

Damit reagieren Optionsscheine komplexer als die meisten anderen Hebelprodukte. Wie innerer Wert, Zeitwert, Bezugsverhältnis und die wichtigsten Strategien funktionieren, zeigen wir dir im eigenen Leitfaden: Optionsscheine erklärt. Zum Durchrechnen hilft dir der Optionsscheinrechner.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Kompakt erklärt, mit Praxisbeispielen und klaren Einstiegssignalen – kostenlos als PDF.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Wir achten den Datenschutz. Austragung problemlos möglich.

Hebelprodukte: Knock-Out-Zertifikate

Knock-Out-Zertifikate sind die bekannteste Form der Hebelzertifikate. Sie besitzen eine feste Knock-Out-Schwelle: Berührt der Basiswert diese Marke, verfällt der Schein sofort wertlos und dein eingesetztes Kapital ist verloren. Im Gegenzug bewegt sich ein solcher Turbo überproportional zum Basiswert und ermöglicht hohe Gewinne bei kleinem Einsatz, allerdings in beide Richtungen.

Hebel, Bezugsverhältnis, Stopp-Loss-Varianten wie Mini-Futures und die genaue Abrechnung haben wir in einem eigenen Leitfaden erklärt. Dort findest du Rechenbeispiele, die Berechnung des Kurswerts und worauf du bei Laufzeit und Finanzierungskosten achten musst: Knock-Out-Zertifikate erklärt.

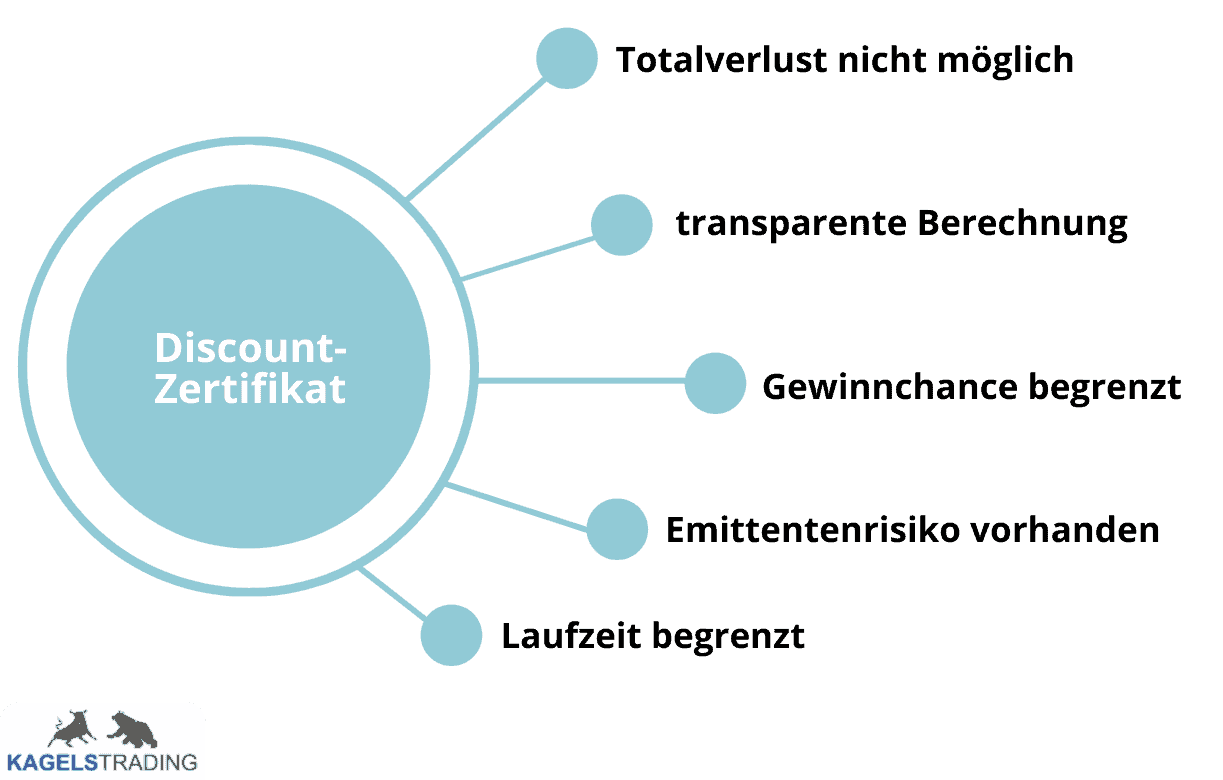

Hebelprodukte: Discount-Zertifikate

Discount-Zertifikate zählen streng genommen nicht zu den Hebelprodukten, sondern zu den Anlagezertifikaten. Du kaufst den Basiswert mit einem Preisabschlag (Discount), dafür ist dein Gewinn nach oben durch einen Cap begrenzt. Ein Totalverlust ist nur möglich, wenn der Basiswert selbst wertlos wird.

Weil sie auf Sicherheit statt auf Hebelwirkung zielen, behandeln wir Discount-Zertifikate im Ratgeber zu den Anlagezertifikaten. Dort erklären wir Cap, Laufzeit und Seitwärtsrendite und für welche vorsichtigen Anleger sich diese Produkte eignen: Zertifikate im Überblick.

Das sind die wichtigsten Daytrading Regeln!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Daytrading Regeln!

Wir achten den Datenschutz. Austragung problemlos möglich.

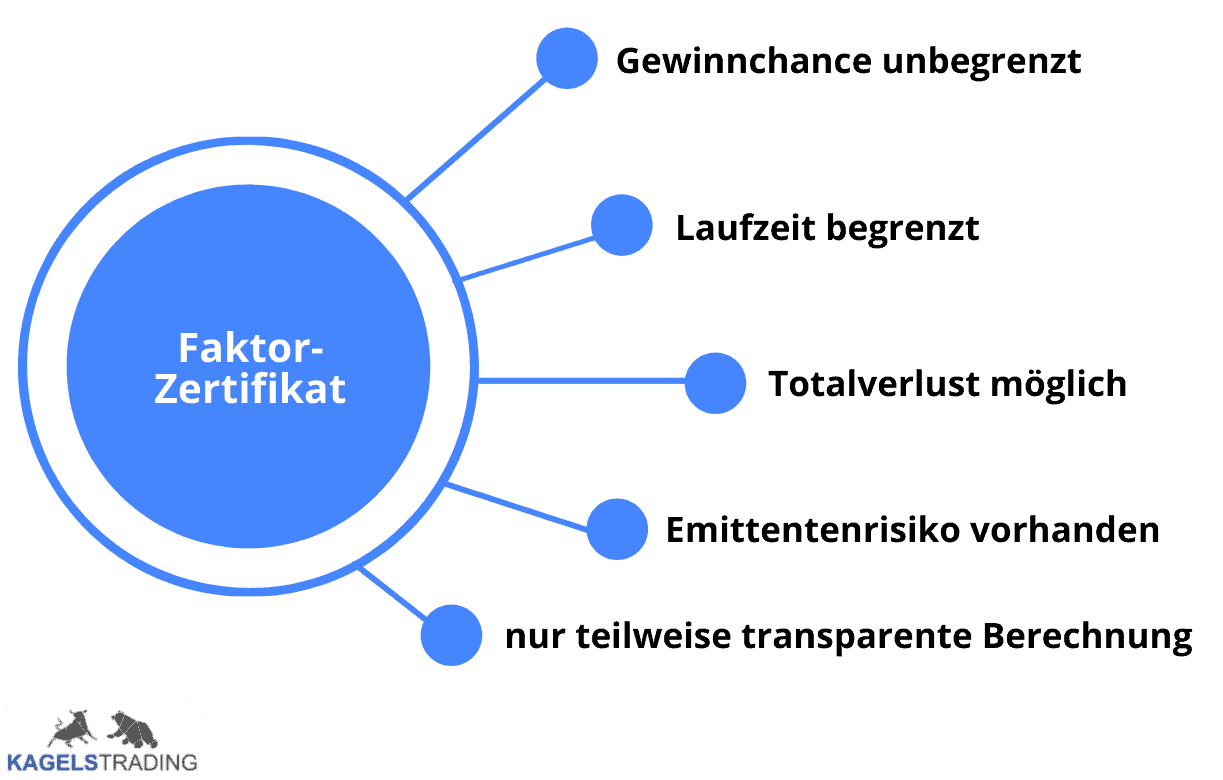

Hebelprodukte: Faktor-Zertifikate

Faktor-Zertifikate arbeiten mit einem festen, gleichbleibenden Hebel. Ein Faktor-Long-Zertifikat partizipiert an steigenden Kursen, ein Faktor-Short an fallenden, der Faktor gibt den Hebel an. Anders als beim Knock-Out gibt es keine feste Knock-Out-Schwelle, an der das Papier sofort verfällt.

Dafür bezieht sich der Hebel täglich neu auf die Tagesbewegung, was in seitwärts schwankenden Märkten am Wert zehren kann. Ein Totalverlust droht erst, wenn der Basiswert auf null fällt; zu beachten sind außerdem Wechselkurs- und Emittentenrisiko, da Faktor-Zertifikate nicht der Einlagensicherung unterliegen.

13 Trading-Indikatoren, die du kennen musst

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Indikatoren für erfolgreiche Trader!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

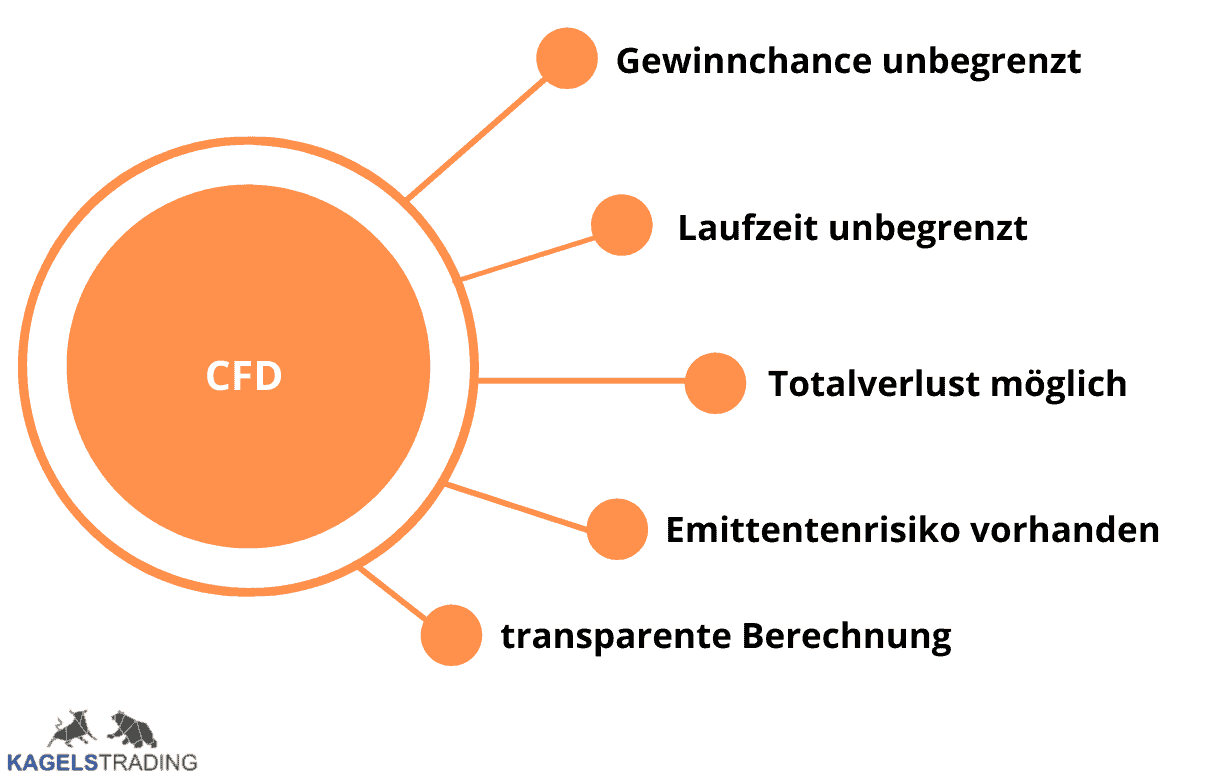

Hebelprodukte: CFDs

CFDs (Contracts for Difference) bilden die Kursbewegung eines Basiswerts nahezu eins zu eins ab, ohne dass du ihn besitzt. Du hinterlegst nur eine Margin als Sicherheit und handelst so mit Hebel auf steigende wie fallende Kurse. Für deutsche Privatanleger hat die BaFin die Nachschusspflicht verboten, dein Verlust ist auf das Konto begrenzt.

CFDs werden nicht über die Börse, sondern direkt über Broker gehandelt. Wie Margin, Hebelberechnung und Overnight-Kosten zusammenhängen und welche Anfängerfehler teuer werden, liest du im Detail hier: CFD-Trading erklärt.

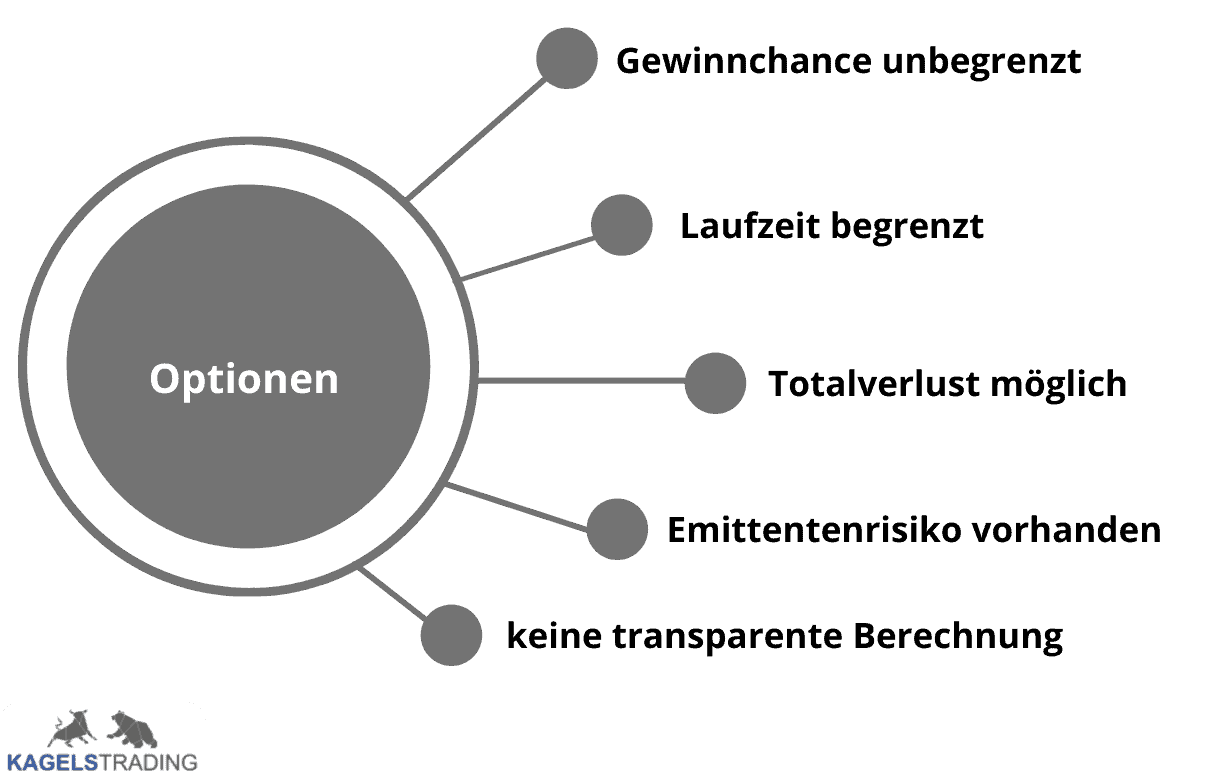

Hebelprodukte: Optionen

Optionen sind echte Termingeschäfte und nicht mit Optionsscheinen zu verwechseln. Eine Option verbrieft das Recht, einen Basiswert zu einem vereinbarten Preis zu kaufen oder zu verkaufen; der Käufer zahlt dafür eine Optionsprämie. Gehandelt werden Optionen an Terminbörsen, nicht über Emittenten.

Das macht sie flexibler, aber auch erklärungsbedürftiger als Optionsscheine. Welche Optionsarten es gibt, wie die Preisbildung läuft und wie du Optionen praktisch handelst, erfährst du im eigenen Guide: Optionen handeln lernen.

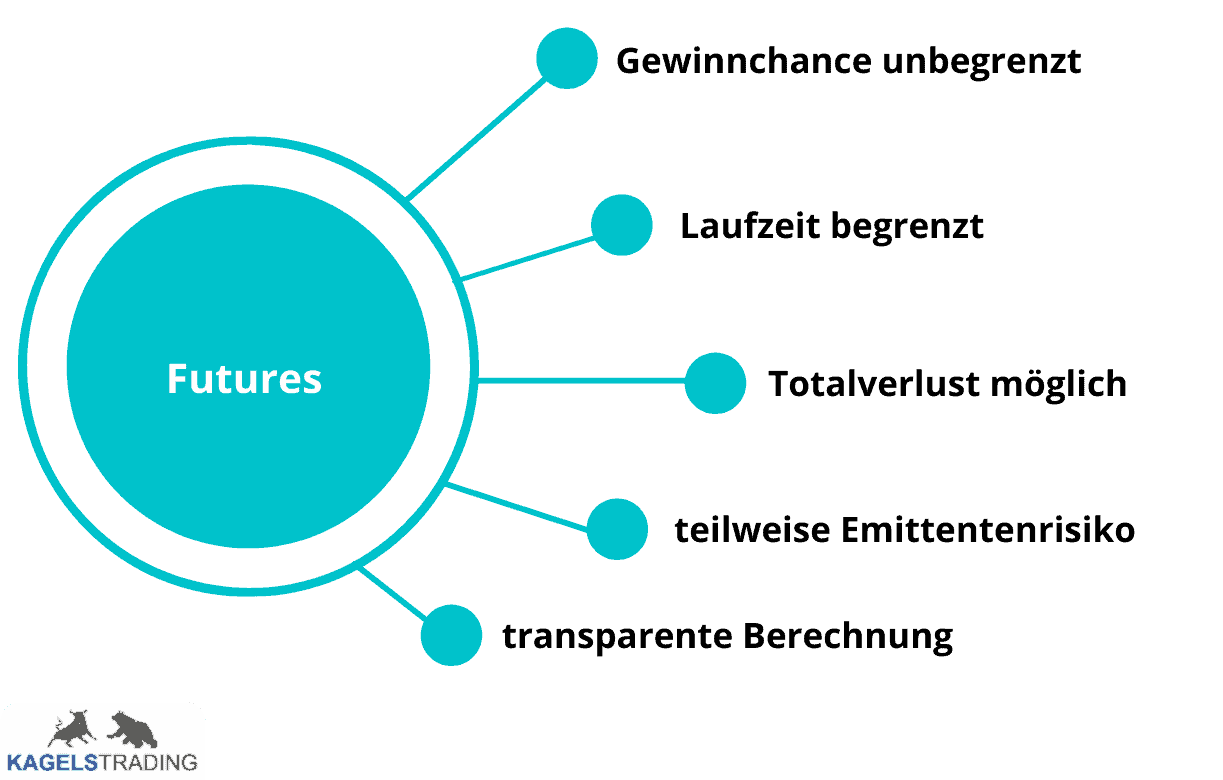

Hebelprodukte: Futures

Futures sind verbindliche Terminkontrakte: Käufer und Verkäufer vereinbaren heute Preis, Menge und Liefertermin eines Basiswerts. Gehandelt wird gegen Margin, unterschieden werden Financial Futures (Indizes, Zinsen) und Commodity Futures (Rohstoffe). Anders als Zertifikate laufen Futures über regulierte Terminbörsen.

Wegen Kontraktgrößen, Tick-Werten und Margin-Calls gelten Futures als Instrument für erfahrene Trader. Den vollständigen Einstieg in Kontraktarten, Hebelberechnung und Abwicklung findest du hier: Futures Trading lernen.

Hebelprodukte: Handel und Broker

Da Hebelprodukte eine sehr spezielle Gattung von Wertpapieren darstellen, gibt es beim Handel einige Eigenarten zu beachten. Optionsscheine und Zertifikate sind zum Beispiel an den Börsen Frankfurt, Stuttgart und außerbörslich zu den jeweiligen Handelszeiten handelbar. Dazu generiert man bei seinem Broker eine Order und wählt den Handelsplatz aus.

Aus diesen Orders berechnet die Börse Stuttgart übrigens das EUWAX Sentiment, ein minütliches Stimmungsbarometer, das zeigt, ob Privatanleger im DAX long oder short positioniert sind.

Der CFD-Handel erfolgt nicht über Börsen, dieser Handel wird von Brokern angeboten. Dazu ist, wie auch bei Futures, ein Margin-Konto erforderlich.

Für den Handel von Optionen und Futures ist ein Broker erforderlich, welcher den Handel von Optionen anbietet. Dazu bieten sich zum Beispiel die Consorsbank, FXFlat, LYNXBroker und Degiro an. Zu beachten ist, dass mancher Broker erst ab einer bestimmten Guthabengröße bereit ist, ein Depotkonto zum Futures- oder Optionshandel zu führen. Um die Details der Bedingungen des jeweiligen Brokers zu erfahren, empfiehlt es sich, dessen Internetpräsentation genauestens zu studieren. Auch diese Bedingungen unterliegen regelmäßigen Anpassungen.

Neobroker wie Trade Republic bieten Hebelprodukte in Form von Optionsscheinen, Knock-Out-Zertifikaten und Faktor-Zertifikaten an, handelbar ab 1 € Fremdkostenpauschale über die Emittenten Citi, HSBC, Société Générale und UBS.

Preisbildung von Hebelprodukten

Der Preis von Optionsscheinen und Zertifikaten richtet sich nicht wie bei Aktien nach Angebot und Nachfrage. Somit sind diese bis auf kleine Ausnahmen immer handelbar. Die Preisbildung erfolgt je nach Bewegung des Basiswertes.

Der Preis von CFDs ist abhängig von der Basispreisentwicklung sowie dem Hebel.

Beim Handel mit Optionen und Futures wird der Preis der Option wie bei den Optionsscheinen und Zertifikaten in Abhängigkeit von der Basiswertentwicklung gebildet und dem Anleger zur Verfügung gestellt.

Absicherung und Ordermöglichkeiten

Eine weitere interessante Frage nicht nur im Zusammenhang mit Hebelprodukten stellt die Absicherung bzw. optimale Ordermöglichkeit der gewünschten Anlage dar.

Dazu bieten Broker ein breites Spektrum von Orderarten. Die Orderart „Bestens“ muss hier nicht extra erklärt werden. Zu gut deutsch drückt diese Order dem Broker aus: „Kaufe bzw. verkaufe zum nächst verfügbaren Kurs, egal in welcher Höhe dieser zur Verfügung steht.“ Natürlich beinhaltet diese Art der Order auch die Gefahr einer Ausführung zu einem ungünstigen Preis.

Für den Einstieg in eine Position eignet sich zum Beispiel eine Limit Buy Order. Mit dieser Orderart wird verhindert, dass der ausgewählte Wert teurer gekauft wird wie gewünscht. Das Limit legt fest, welcher Höchstkurs nicht überschritten werden darf. Der Kaufauftrag wird so lang nicht ausgeführt, solang der Kurs oberhalb des Limits steht.

Eine andere Orderart wird mit der Stopp-Buy-Limit-Order angeboten. Hier wird der gewünschte Wert erst gekauft, wenn ein bestimmtes Limit überschritten wurde.

Für den Ausstieg aus einer Position eignet sich zum Beispiel eine Stopp-Loss-Order. Mit dieser Order wird ein Kurslevel definiert, bei welchem der betreffende Wert aus dem Depot verkauft werden soll.

Fällt das Wertpapier unter das festgelegte Level, wird die Stopp-Loss-Order zur „Bestens“-Order und das Wertpapier wird zum nächstmöglichen handelbaren Kurs verkauft. Bei sehr starken Marktbewegungen kann diese Ausführung zu einem im negativen Sinne recht erstaunlichen Ergebnis führen. Beliebt ist bei dieser Orderart das Stopp-Loss-Level „nachzuziehen“ sobald der Basiswert eine Bewegung in die gewünschte Richtung vollzieht (und damit auch das Hebelprodukt).

Eine weitere Möglichkeit der Risiko-Behandlung besteht in der Anwendung einer Trailing-Stopp-Loss-Order. Diese Orderart eignet sich besonders gut, wenn man nicht ständig die Märkte im Blick behalten kann. Um eine Trailing-Stopp-Loss-Order aufzugeben, muss man sich im Vorfeld im Klaren darüber sein, welche Schwankungen das Hebelprodukt zu vollziehen bereit ist. Hat man diesen Punkt geklärt, ist die weitere Verkaufs-Orderaufgabe nicht weiter schwierig. Man gibt einen Anfangswert ein, wo das Stopp-Loss beginnen soll sowie den Abstand, mit dem das Stopp-Loss bei positiver Entwicklung des Hebelproduktes nachgezogen werden soll. Dieser Abstand kann sowohl absolut als auch relativ angegeben werden. Steigt der Kurs des Hebelproduktes, wird das Stopp-Loss im Abstand welcher zu Anfang der Order eingegeben wurde nachgezogen. Dies geschieht, solang der Kurs des Hebelproduktes ansteigt. Fällt der Kurs des Hebelproduktes hingegen unter den letzten nachgezogenen Trailing-Stopp-Loss-Punkt wird das Hebelprodukt verkauft.

Es gibt noch viele weitere Orderarten und Orderzusätze. Da dieses Thema nicht Gegenstand dieses Artikels ist, seinen nur kurz die obigen erwähnt. Natürlich besteht die Möglichkeit, diese Ordermöglichkeiten nicht nur für Hebelobjekte, sondern auch für Aktien anzuwenden. Welche Orderarten im Einzelnen angeboten werden, erfragt man am besten bei seinem Broker.

Nicht vergessen sollte man, dass Orders eine Laufzeit besitzen, danach werden diese gelöscht und man muss diese neu beim Broker definieren.

Steuern

Die Besteuerung von Hebelprodukten unterliegt einem ständigen Änderungs- und Anpassungsprozess. Zur persönlichen Steuerpflicht sollte in jedem Falle ein Steuerberater o. ä. aufgesucht werden!

Hier einige Stichpunkte zu aktuellen Veröffentlichungen.

Optionsscheine und Zertifikate sind keine Termingeschäfte, Erträge gehören zu Kapitaleinkünften, Verluste können zum Ausgleich von Gewinnen herangezogen werden. CFDs und Optionen sind als Termingeschäfte zu betrachten.

Grundsätzlich fallen in Deutschland 25 % Abgeltungssteuer an, diese müssen aber nicht zwingend zur Anwendung kommen. Bei nicht berufsmäßigem Trading kann auch der persönliche Steuersatz maßgebend sein.

Nicht zu vergessen ist der Sparer-Pauschbetrag von 1.000 € pro Person, bei zusammen veranlagten Paaren 2.000 €. Die zeitweise geltende Verlustverrechnungsgrenze für Termingeschäfte (20.000 €) wurde gestrichen, Verluste aus CFDs, Optionen und Futures sind damit wieder unbeschränkt verrechenbar.

Wie oben erwähnt kann und darf dieses Thema nur ein fachkundiger Steuerfachmann abschließend behandeln.

Lesetipp: Trading und Steuern

Mein Fazit zum Thema Hebelprodukte

Generell sind Hebelprodukte nur für erfahrene Anleger zu empfehlen. Hohe Hebel und ein Totalverlustrisiko stehen für die grundlegendsten Eigenschaften von Hebelprodukten. Diesen Gegebenheiten ist durch ein ausgefeiltes Money-Management zu begegnen. Sobald das Risiko ausreichend gewürdigt wurde, stehen hohe Gewinnchancen im Raum. Auch hier gilt die Devise „Übermut tut selten gut!“. Während einer laufenden Position ist es ratsam, Gewinne abzusichern. Dabei muss einkalkuliert werden, dass Hebelprodukte mit einer erhöhten Schwankungsbreite (Volatilität) daherkommen.

Ein generelles Für und Wider von Hebelproduktarten muss individuell entschieden werden, schon die Frage, ob mit Laufzeitbegrenzung oder nicht, fällt nicht immer leicht zu klären.

Wer an einer schnellen, börslich zu handelnden Anlageart interessiert ist, dürfte eher zu Turbo-Optionsscheinen tendieren. Hierbei muss erwähnt werden, mit dem Betrag des Hebels steigt auch das Risiko der Anlage! Ist der Anleger hingegen an einer Anlage in einem etwas weniger als Turbo-Scheinen reagierenden Anlagewert interessiert, dürften Optionsscheine die richtige Wahl sein. Hierbei sollte allerdings Detailkenntnis in der Funktionsweise bestehen, da sehr viele Preisbildungsfaktoren vorhanden sind.

Für Freunde des gesteigerten Risikos seien Optionen, CFDs und Futures empfohlen. Wie bei allen Anlagearten von Hebelprodukten muss die Funktionsweise genau verstanden sein. Falls der Anleger vorerst noch etwas mit den Auswirkungen eines Anlagevorganges vertraut werden möchte, sei ein Demodepot empfohlen, welches fast jeder Broker anbietet.

Nachdenkenswert ist auch die Tatsache, dass weit über 80 % aller Anleger in Hebelprodukten ihr eingesetztes Geld verlieren. Dies verdeutlicht die dringende Notwendigkeit, sich mit dem favorisierten Hebelprodukt vor Anlage eingehend auseinanderzusetzen!

Dem interessierten Leser sei hier noch die eigene Recherche empfohlen. Viele weitere Hebelproduktarten warten auf Entdeckung (z. B. Swaps)! Auch generieren Emittenten ständig neue Arten von Hebelprodukten, eine regelmäßige Rundschau in Fachmagazinen und im Internet zum Thema ist immer sinnvoll!

Zum Abschluss noch ein genereller Hinweis!

Dieser Beitrag stellt keine Aufforderung oder ähnliches zum Handel mit Hebelprodukten dar! Dem Leser soll vielmehr ein Überblick über Arten von Hebelprodukten vermittelt werden, eine Investmententscheidung liegt allein in der Verantwortung des Lesers. Ebenfalls wird keine Haftung für die Vollständigkeit und Richtigkeit der Inhalte und Informationen übernommen.

Häufige Fragen zu Hebelprodukten

Wie funktionieren Hebelprodukte?

Hebelprodukte verstärken die Kursbewegung des zugrunde liegenden Basiswertes. Wenn der Basiswert um 1% steigt oder fällt, verändert sich der Wert des Hebelproduktes um ein Vielfaches dieses Prozentsatzes.

Was bedeutet Hebelwirkung?

Die Hebelwirkung beschreibt das Verhältnis, in dem das Hebelprodukt die Bewegung des Basiswertes verstärkt. Ein Hebel von 10 bedeutet beispielsweise, dass eine 1%-ige Änderung des Basiswertes eine 10%-ige Änderung des Wertes des Hebelprodukts bewirkt.

Was sind die Risiken von Hebelprodukten?

Aufgrund der Hebelwirkung sind Hebelprodukte sehr riskant: Sie können zu hohen Gewinnen führen, aber auch zum Totalverlust des eingesetzten Kapitals. Für Privatanleger in Deutschland ist eine Nachschusspflicht allerdings verboten, du kannst also nicht mehr verlieren als deinen Einsatz.

Wer sollte in Hebelprodukte investieren?

Aufgrund des hohen Risikos sollten Hebelprodukte in der Regel nur von erfahrenen Anlegern genutzt werden, die sich der Risiken bewusst sind und bereit sind, einen Totalverlust zu tragen.

Wo kann man Hebelprodukte handeln?

Hebelprodukte können an verschiedenen Börsen wie Frankfurt und Stuttgart sowie außerbörslich (OTC) über einen Broker gehandelt werden. CFDs, Optionen und Futures laufen über ein Margin-Konto.

Wie werden Hebelprodukte besteuert?

Erträge unterliegen grundsätzlich der Abgeltungsteuer von 25 % zuzüglich Solidaritätszuschlag. Optionsscheine und Zertifikate zählen zu den Kapitaleinkünften, CFDs, Optionen und Futures gelten als Termingeschäfte. Für die persönliche Steuersituation sollte ein Steuerberater hinzugezogen werden.

Über den Autor

Heiko Zeh ist als Profi-Trader und leitender Analyst bei Kagels Trading der Signalgeber für die Knock-Out- und Optionsschein-Swingtrading-Signale. Seit über 30 Jahren handelt er an den Finanzmärkten und hat sich auf die technische und fundamentale Analyse strukturierter Hebelprodukte spezialisiert.

Sein Ansatz ist Disziplin statt Bauchgefühl: klar definierte Marktstrukturen, festgelegte Kurszonen und ein striktes Risikomanagement mit gesetzten Stop-Loss- und Gewinnmarken. Genau diese Praxis im täglichen Handel mit Hebelprodukten fließt in diesen Leitfaden ein.

Für diesen Überblick ordnet Heiko die gängigen Hebelprodukte aus der Sicht eines aktiven Traders ein, der jedes Instrument nüchtern auf seinen praktischen Nutzen und sein Risiko abklopft. Sein Fokus liegt darauf, Chancen und Grenzen so zu erklären, dass Leser eigene Entscheidungen treffen können, statt einem Produktnamen zu vertrauen.

Dieser Artikel wurde von Karsten Kagels final geprüft.