Implizite Volatilität erklärt in

30 Sekunden

Implizite Volatilität (IV)

- Definition: Die implizite Volatilität (IV) ist ein Maß für die erwartete Schwankung eines Wertpapiers in der Zukunft. Sie wird oft verwendet, um das Risiko eines Optionsscheins zu bewerten.

- Berechnung: IV wird aus den aktuellen Optionspreisen abgeleitet und spiegelt die Markterwartungen über zukünftige Preisbewegungen wider.

- Einfluss auf Optionspreise: Eine höhere IV führt in der Regel zu höheren Optionspreisen, da sie ein größeres Risiko darstellt.

- Zeitwert: Die IV nimmt normalerweise ab, wenn das Verfallsdatum einer Option näher rückt.

- Marktereignisse: Große Marktereignisse wie Gewinnberichte können die IV beeinflussen, da sie Unsicherheit schaffen.

Impliziter Volatilitätsrang (IVR)

- Definition: Der IVR ist ein statistisches Maß, das die aktuelle implizite Volatilität eines Wertpapiers im Vergleich zu seinem historischen Bereich darstellt.

- Berechnung: Der IVR wird berechnet, indem die Differenz zwischen der niedrigsten und höchsten IV über einen bestimmten Zeitraum genommen und die aktuelle IV in diesen Bereich eingeordnet wird.

- Interpretation: Ein hoher IVR (z.B. über 50%) deutet darauf hin, dass die aktuelle IV im Vergleich zur historischen IV hoch ist. Ein niedriger IVR deutet auf das Gegenteil hin.

- Handelsstrategien: Der IVR kann verwendet werden, um Handelsstrategien zu entwickeln. Zum Beispiel könnten Optionen verkauft werden, wenn der IVR hoch ist, und gekauft werden, wenn er niedrig ist.

Implizite Volatilität im Optionshandel verstehen

Aufbauend auf dem Artikel zur Standardabweichung möchte ich in diesem Beitrag etwas näher auf die implizite Volatilität (IV) eingehen. Darüber spanne ich dann den Bogen zum Ranking der IV (IVR) und es geht in die Praxis. Mit den entsprechenden Kennzahlen lässt sich ein Screeningprozess etablieren, der auch die persönlichen Vorlieben für einen erfolgreichen Handel mit einbindet.

Die Henne und das Ei

Häufig kursieren Missverständnisse über das Entstehen der impliziten Volatilität. Bei hoher IV steigen die Preise für Optionen. So scheint es zumindest. Bei diesem Gedanken drängt sich die altbekannte Frage auf, was zuerst da gewesen ist: Das Huhn oder das Ei?

Zumindest für die implizite Volatilität kann ich das Gedankenkarussel auflösen. Basierend auf der Rückschau wissen wir, dass die Kurse am Aktienmarkt auf lange Sicht steigen. Wenn sich nun alle Marktteilnehmer darauf einigen würden, könnten keine Stresssituationen entstehen.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Kompakt erklärt, mit Praxisbeispielen und klaren Einstiegssignalen – kostenlos als PDF.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Wir achten den Datenschutz. Austragung problemlos möglich.

Video: Die implizite Volatilität und das IVR im Optionshandel

Zusammenhang der Preisentwicklung: Basiswert und Optionen

Der Unterschied von Preis und Wert

Nun bilden sich die Taxierungen eines Aktienindex aus einer Menge einzelner Aktienkurse. Hinter jedem Kurs steckt ein individuelles Unternehmen. Und der Erfolg eines jeden Unternehmens gründet sich auf Aktionen, die in der Vergangenheit stattgefunden haben. Die Summe dieser Aktionen hat das Unternehmen an den Punkt gebracht, an dem es nun in der Gegenwart steht.

Im Aktienkurs hingegen sind häufig noch weitere Faktoren eingepreist. Dann unterscheiden sich der wahre Wert des Unternehmens und der Börsenwert. Wenn Aktienkäufer davon überzeugt sind, dass sich der Erfolg des Unternehmens in der Zukunft fortsetzt, zahlen sie auch gerne einen höheren Preis.

Wer oder was treibt die Kurse?

Wer bereits im Besitz der Aktie ist, möchte diese natürlich noch nicht verkaufen. Zu verlockend sind die Aussichten auf weitere Gewinne. Demzufolge ist das Angebot an Aktien knapp. Gleichzeitig steigt die Nachfrage durch neue Interessenten. Aus dieser Situation heraus steigt auch der Preis für Anteile am Unternehmen: der Aktienkurs.

Neben privaten Anlegern sind auch Fonds und beispielsweise Rentenversicherungen in Aktien investiert. Auch bestimmte ETFs kaufen Aktienpakete, um einen Index abzubilden.

Daraus ergibt sich, dass eine ganze Menge Aktien auf die eine oder andere Art an ihren Inhaber gebunden ist. Die Gründe, eine Aktie zu halten, können vielseitig sein:

- Buy and Hold Anleger blicken eher auf die Dividendenzahlungen als die Kursentwicklung

- Fonds können ihre meist sehr großen Positionen nicht auf einmal abstoßen, der Kurs würde zusammenbrechen

- Privatanleger hoffen auf weitere Gewinne oder möchten Verluste nicht realisieren

- ETFs halten die Aktie, so lange sie im Index geführt wird

- und sicher gibt es noch viele weitere, individuelle Gründe

Jedoch haben die angeführten Beispiele eine Gemeinsamkeit:

Die Last des Besitzes

Mit dem bloßen Besitz der Aktien sind alle Marktteilnehmer dem Risiko fallender Kurse ausgesetzt. Sollte eine Verkaufspanik einsetzen, trifft ein übermäßiges Angebot auf eine kaum vorhandene Nachfrage. Die Preise fallen ins Bodenlose. Häufig wird der Handel in solchen Fällen von der Börse ausgesetzt. Dadurch bekommen die Market-Maker Zeit, anhand der aufgelaufenen Aufträge (Orders) einen halbwegs realistischen Preis zu kalkulieren.

Demnach sollten Aktienbesitzer ein Bedürfnis haben, ihre Positionen abzusichern. Eine bewährte Methode, die von Investmentgesellschaften, Fonds und auch Privatanlegern betrieben wird, ist eine Absicherung über Optionen.

Das kann eine Option sein

Optionen werden von den Terminbörsen erstellt. Sie sind standardisiert, und über die Market-Maker werden jederzeit faire An- und Verkaufspreise gestellt. Diese Preise orientieren sich einerseits am Kurs des Basiswerts. Andererseits, und das ist der wichtigere Part, an dem Verhältnis aus Angebot und Nachfrage für die einzelne Option.

Aus der Grundlagenserie zum Optionshandel wissen wir, dass der Preis einer Option aus zwei Komponenten besteht:

- Optionen im Geld besitzen einen inneren Wert (Abhängig vom Kurs)

- Alle Optionen besitzen einen Zeitwert (Abhängig von unterschiedlichen Faktoren)

Die Variablen, die Einfluss auf den Zeitwert nehmen, werden von den Market-Makern bei der Preisbildung berücksichtigt. Darüber hinaus geschieht bei einem erhöhten Absicherungsbedürfnis noch etwas anderes: Die Nachfrage für bestimmte Optionen steigt.

Wo lässt sich ein Risiko absichern?

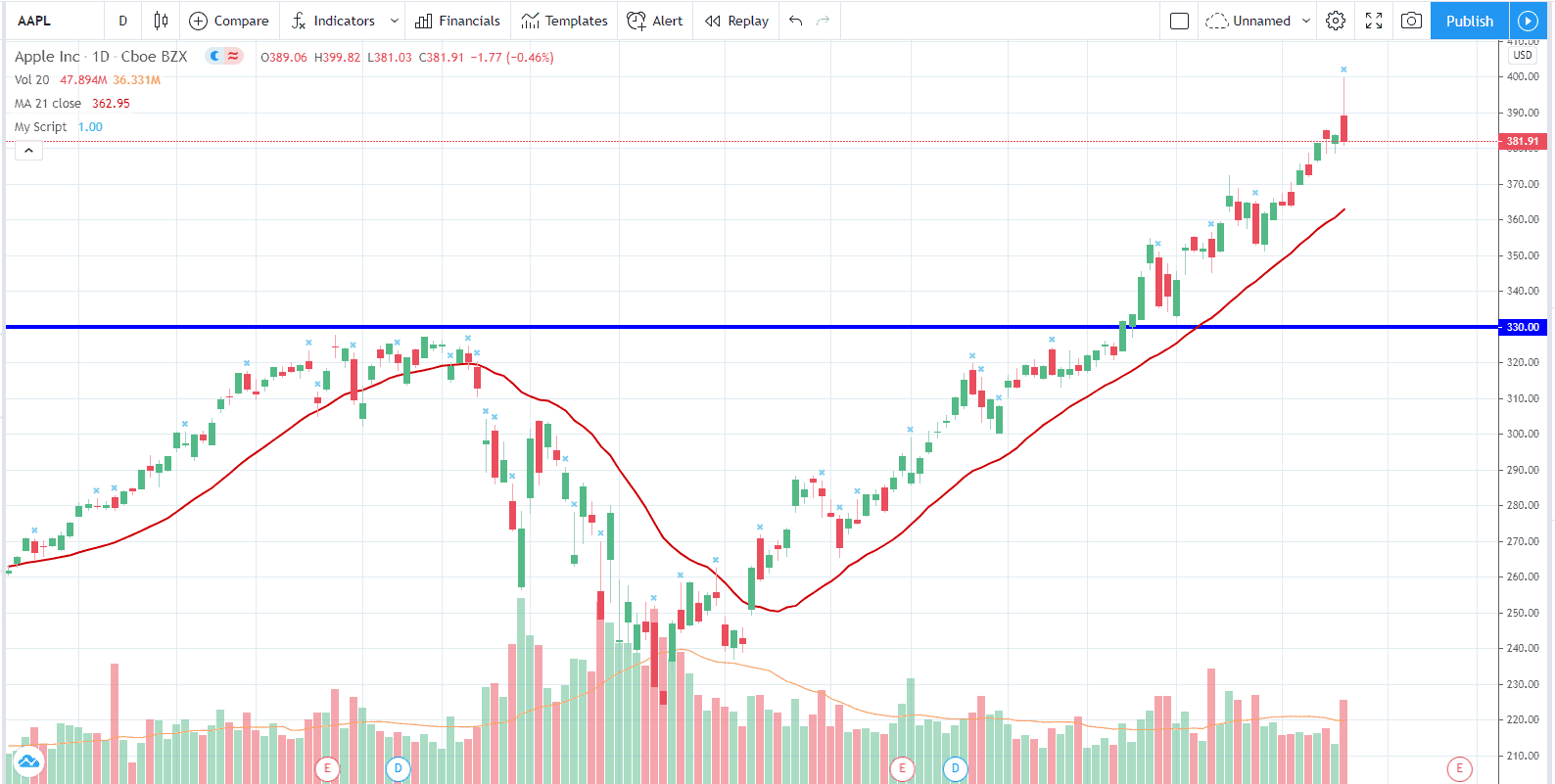

Genauso, wie sich im Chart einer Aktie Unterstützungen und Widerstände finden, suchen die Marktteilnehmer auch an diesen Marken nach entsprechenden Optionen. Als Beispiel ziehe ich immer gerne die Apple Aktie heran. Im folgenden Chart ist die Marke von 330 Dollar herausragend.

Am Jahresanfang war in diesem Bereich das Allzeithoch. Dann konnte niemand abschätzen, welche Folgen eine global ausgerufene Pandemie haben würde. Jeder wollte Gewinne sichern, Geldmittel flüssig haben oder einfach seine Verluste begrenzen.

Bei 210 Dollar hat die Panik ihren Boden gefunden. Das Vertrauen auf zukünftige Gewinne ist zurückgekehrt und die Nachfrage gestiegen. Die 330 Dollar-Marke hat als bisheriges Allzeithoch einen Widerstand gebildet. Dieser wurde vom neu etablierten Aufwärtstrend nach einer Seitwärtsphase mit geringen Schwankungen überwunden.

Viele Strikes und viele Meinungen

Aktuell hat Apple mit 399,82 $ ein neues Allzeithoch generiert. Die 400 $ Marke wurde sprichwörtlich um Haaresbreite verfehlt. Würden auch Sie beim Anblick der aktuellen Tageskerze eine vorhandene Aktienposition absichern wollen?

Ausgehend vom individuellen Einstiegskurs möchte ein Trader normalerweise seine Gewinne sichern. Im besten Fall will er nicht in die Verlustzone geraten. Bei einer eintretenden Abwärtsbewegung treten zuerst die klassischen Unterstützungen in den Fokus.

Die geläufigen Unterstützungen

Den ersten Halt würde der 20er oder 21er gleitende Durchschnitt bilden. Dann folgt der 50er GD als häufig verlässliche Sicherheitszone. Danach kommen letzte lokale Tiefs und Kombinationen aus vergangenen Hochs und Tiefs.

Vom Gedanken her sollte die 330er Marke nun eine starke Unterstützung bilden. Der Abstand zum aktuellen Kurs ist relativ groß. Zur Absicherung würde sich der Kauf einer Put-Option mit eben diesem Basispreis anbieten. Da solche Marken von einem großen Teil der Marktteilnehmer beachtet werden, würden die Puts mit diesem Strike stärker nachgefragt.

In der Menge aller Orders kommt dann auch wieder die Normalverteilung zum Tragen. Aus allen nachgefragten Basispreisen (Strikes) der Optionen extrahiert sich ein Mittelwert. Der diesem Wert am nächsten liegende Strike wäre die Option mit der höchsten Orderdichte.

Eine Option spiegelt die Erwartungen

Auch wenn es an diesem Strike noch viele unterschiedliche Laufzeiten für die Optionen gibt, kristallisiert sich aus dem Durchschnitt aller Orders ein bestimmter Verfallstag heraus.

Nun ist der Market-Maker an der Terminbörse gefragt. Er stellt einen Zwischenhändler dar, der aus Angebot und Nachfrage einen Preis ermitteln muss. Gleichzeitig verpflichtet er sich, zu den angegebenen Preisen dann auch zu kaufen und zu verkaufen. Bleibt ein Angebot an der entsprechenden Option aus, kann er das Risiko nicht weitergeben. Er muss die Optionen aus seinem Portfolio verkaufen, wodurch dieses ins Ungleichgewicht gerät.

Um sein Risiko abzufedern, wird er den Preis der Option anheben. Das ist legitim und das natürliche Resultat, wenn Angebot und Nachfrage auseinander driften. So entsteht für jede Option ein individueller Preis.

Und dann steigt der Preis

Genau an diesem Punkt kommt die implizite Volatilität ins Spiel. Aus der Veränderung der Optionspreise wird das Maß für die zukünftige Schwankungsbreite des Basiswerts ermittelt. Diese Momentaufnahme projiziert also eine mögliche Kursentwicklung in die Zukunft.

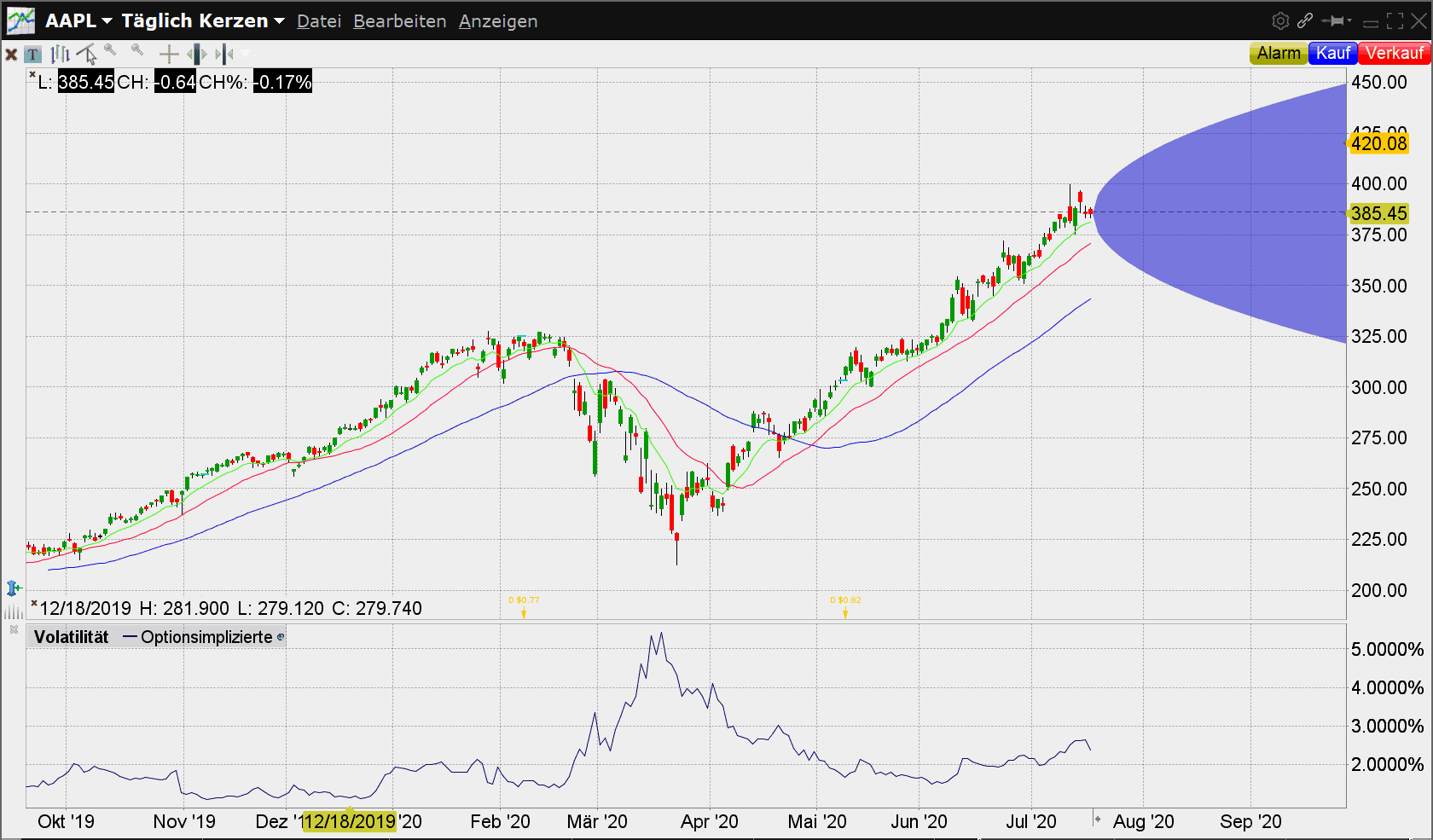

In meinen Charteinstellungen der TWS lasse ich die erste Standardabweichung als angenommene Kursziele darstellen. So lassen sich relevante Strikes schneller ablesen. Ein Beispiel für einen solchen Chart finden Sie im folgenden Bild:

Im unteren Bereich ist die implizite Volatilität angezeigt. Hier lässt sich die Entwicklung der Optionspreise des dargestellten Basiswerts ablesen. Basierend darauf interpretiere ich die IV auch als Maß für die im Underlying vorherrschende Unsicherheit.

Wo finde ich Optionen mit hoher IV?

Auf barchart.com gibt es eine Filteroption. Hierüber lassen sich Optionen entsprechend heraussuchen. Je nach angestrebter Strategie helfen die Ergebnisse bei der Analyse des Basiswerts. Den Screener finden Sie direkt unter diesem Link.

13 Trading-Indikatoren, die du kennen musst

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Indikatoren für erfolgreiche Trader!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

Zusammenfassung für die implizite Volatilität

Implizite Volatilität für den Optionshandel nutzen

Als Indikator hat sich die IV bewährt, indem sie zum Verlauf der vergangenen 52 Wochen in Verhältnis gesetzt wird. Im Lauf eines Jahres durchläuft der Basiswert unterschiedliche Zyklen. Dazu kommen die Erwartungen zu den Berichtsterminen: Am US-Markt müssen die Unternehmen einmal im Quartal ihren Geschäftsbericht veröffentlichen.

Im Zeitraum vor diesem Earnings-Termin wird über das Ergebnis spekuliert. Analysten versuchen, die Entwicklung abzuschätzen und aktuelle Informationen auf ein Ergebnis hin zu interpretieren. Je nach Nachrichtenlage bildet sich auch hier eine Unsicherheit, die sich in den Optionspreisen niederschlägt.

Das Implied Volatility Ranking hilft, den aktuellen Wert einzuordnen

Hier bildet sich im Lauf der Zeit für die IV ein Höchst- und ein Tiefstwert. In dieser Spanne verläuft die implizite Volatilität dann meist zwischen den Terminen. Der aktuelle Wert im Bezug auf die Hoch-Tief-Spanne wird als “IVR” bezeichnet. Die Abkürzung steht für Implied Volatility Rank(ing).

Dementsprechende Spalten lassen sich in der TWS einfügen. Daraus lässt sich dann über eine Formel das IVR berechnen. Praktischerweise lässt sich das IVR ebenfalls in der TWS anzeigen. Die Spalten habe ich für das Beispiel einmal eingefügt, um die Formel herzuleiten:

Die Formel für das IVR

- Das IVR ergibt sich aus = (( Aktuelle IV – 52 Wo.Tief) * 100) / ( 52 Wo. Hoch – 52 Wo. Tief)

mit den Werten aus dem Beispiel erhalten wir also: - (( 2,36 % – 1,081 % ) * 100 ) / (5,673 % – 1,081 %) = 27,853 %

daraus aufs Ganze gerundet bekommen wir die 28 aus der Spalte “52-Wochen IV-Ranking“

Der aktuelle Wert für die implizite Volatilität befindet sich also bei 28 % der Hoch-Tief-Spanne aus den letzten 52 Wochen.

Eine Basis für Stillhalterstrategien

Geeignet für Optionsstrategien mit Risikopuffer sind Kombinationen, die von einem Zeitwertverfall profitieren. Diese Strategien, in denen der Trader als Stillhalter agiert, funktionieren bei hohen Prämien am besten. Daraus ergeben sich zwei Vorteile:

- Bei hohen Prämien liegt der Breakeven weiter vom aktuellen Einstiegskurs

- Die Chance auf einen Rückgang der IV ist bei einem hohen IVR größer

Kann die IVR über 100 steigen?

Normalerweise strebt die IV gegen den Mittelwert, was ein IVR von 50 bedeuten würde. Nichtsdestotrotz können auch bei hohem IVR von beispielsweise 80 die Werte noch weit nach oben schnellen. Das IVR würde jedoch nicht über 100 steigen, da die 100 Prozent in diesem Fall dann durch den aktuellen Höchstwert markiert werden.

Der Wert ist dann für diesen Moment der höchste in den letzten 52 Wochen. Diese Situation war bei Apple in der steigenden IV gegen Ende März der Fall.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Kompakt erklärt, mit Praxisbeispielen und klaren Einstiegssignalen – kostenlos als PDF.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Wir achten den Datenschutz. Austragung problemlos möglich.

Mein Fazit zu IV und IVR im Optionshandel

Für den Handel mit Optionen können wir an dieser Stelle folgende Faustregel aufstellen:

- KAUF von Optionen bei niedrigem IVR (optimal sind Werte unter 30)

- VERKAUF von Optionen bei hohem IVR (optimal sind Werte über 45)

In den von mir gehandelten Strategien findet eine Kombination mit dem Chartbild Anwendung. Bei guten Chancen nehme ich auch ein IVR um die 37 in Kauf. Häufig pendelt sich die Kombination aus Prämie und Risiko bei ähnlichen Werten ein, wenn man den reinen Preis betrachtet.

Darüber hinaus ist auch die Entfernung zum Earnings-Termin oder anderen binären Events wichtig. Der Verfallstag liegt bei meinen Basisstrategien jeweils vor dem Earnings-Termin oder relevanten Nachrichten. Bei einem Pharma-Unternehmen kann dies beispielsweise die Zulassung eines Medikaments sein.

Häufige Fragen zur impliziten Volatilität

Was ist die implizite Volatilität (IV)?

Die implizite Volatilität ist ein Maß für die erwartete Schwankung eines Wertpapiers in der Zukunft. Sie wird aus den aktuellen Optionspreisen abgeleitet und spiegelt die Markterwartungen wider.

Wie wird die implizite Volatilität berechnet?

Die IV wird durch die Verwendung von Optionspreismodellen wie dem Black-Scholes-Modell berechnet, wobei der aktuelle Marktpreis der Option und andere bekannte Variablen verwendet werden.

Warum ist die IV für Optionshändler wichtig?

Die IV bietet Einblicke in die Markterwartungen und das Risiko eines Wertpapiers. Sie ist ein Schlüsselindikator für die Preisbildung von Optionen und hilft Händlern, Handelsentscheidungen zu treffen.

Wie beeinflusst die IV die Optionspreise?

Eine höhere IV führt in der Regel zu höheren Optionspreisen, da sie ein größeres Risiko darstellt. Umgekehrt führt eine niedrigere IV zu niedrigeren Optionspreisen.

Was bedeutet eine hohe implizite Volatilität?

Je höher der Wert für die IV, desto höhere Kursbewegungen werden für den Basiswert erwartet. Ebenfalls sind hohe Werte ein Indiz für angestiegene Preise der Optionen, was sich positiv auf Strategien auswirkt, die auf Prämieneinnahmen abzielen.

Ist eine hohe Volatilität gut?

Das hängt von der angestrebten Handelsstrategie ab. Die Volatilität schwankt im Laufe der Zeit wird und beispielsweise durch bevorstehende Ereignisse wie Quartalszahlen oder Firmenentscheidungen beeinflusst. Es hat sich bewährt, die aktuelle Volatilität in Relation zu den Höchst- und Tiefstwerten der letzten 52 Wochen zu setzen. Hierfür ist das IV-Ranking hilfreich.

Was ist der implizite Volatilitätsrang (IVR)?

Der IVR ist ein statistisches Maß, das die aktuelle IV eines Wertpapiers im Vergleich zu seinem historischen Bereich darstellt. Er hilft Händlern zu verstehen, ob die aktuelle IV hoch oder niedrig ist.

Wie kann der IVR im Handel verwendet werden?

Der IVR kann verwendet werden, um Handelsstrategien zu entwickeln. Ein hoher IVR könnte ein Signal zum Verkauf von Optionen sein, während ein niedriger IVR ein Signal zum Kauf sein könnte.

Ändert sich die IV im Laufe der Zeit?

Ja, die IV kann sich aufgrund von Marktereignissen, Zeit bis zum Verfall und anderen Faktoren ändern. Sie ist eine dynamische Größe, die ständig überwacht werden sollte.

Was ist der Unterschied zwischen historischer Volatilität und impliziter Volatilität?

Die historische Volatilität misst die tatsächlichen Preisbewegungen in der Vergangenheit, während die implizite Volatilität die erwarteten zukünftigen Schwankungen widerspiegelt.

Kann die IV verwendet werden, um die Marktrichtung vorherzusagen?

Die IV gibt keine direkte Information über die Richtung der Preisbewegung, sondern nur über die erwartete Schwankung. Sie kann jedoch in Kombination mit anderen Indikatoren zur Analyse der Marktrichtung verwendet werden.

Weiterlesen – Die Artikelreihe „Optionen handeln“

Folgende Teile dieser Serie sind bereits erschienen:

- #01 – Optionen handeln – Der erfolgreiche Einstieg

- #02 – Der Long Call

- #03 – Der Long Put

- #04 – Der Short Call

- #05 – Der Short Put

- #06 – Die Standardabweichung

- #07 – Implizite Volatilität und das IVR

- #08 – Optionsuniversum – Vorstellung der GuV Software

- #09 – Jens Rabe – Portrait des Optionshändlers

- #10 – Tastytrade – Der US-Broker für Optionen, Aktien, Futures

- #11 – Optionsstrategien

- #12 – Trader Workstation (TWS) – Optionen handeln

Sie sind gerne eingeladen, mir im weiteren Verlauf zu folgen. Ich freue mich darauf, das Thema mit Ihren Fragen, Anregungen und konstruktiver Kritik dynamisch gestalten zu können.