Beim Optionshandel kannst du Absicherung kaufen oder sie anbieten. Mit einem Short Put wählst du die zweite Seite: Du verkaufst eine Put-Option, nimmst sofort eine Prämie ein und verpflichtest dich im Gegenzug, den Basiswert zum vereinbarten Preis zu kaufen, falls der Käufer sein Recht ausübt.

In diesem Artikel zeige ich dir Schritt für Schritt, wie der Verkauf einer Verkaufsoption funktioniert. Du bekommst eine Beispielrechnung mit einer echten Apple-Option, lernst den Cash Secured Put für den günstigeren Aktienkauf kennen und erhältst klare Regeln für Risiko und Trademanagement.

Autor dieses Beitrags ist Christian Möhrer, der seit 2014 aktiv Optionen handelt und bei Kagels Trading den Optionsbereich verantwortet. Dieser Artikel entspricht unseren redaktionellen Richtlinien.

Short Put: das Wichtigste in 30 Sekunden

- Definition: Ein Short Put ist der Verkauf einer Put-Option. Du erhältst sofort eine Prämie und übernimmst dafür die Pflicht, den Basiswert zum Basispreis zu kaufen, falls der Käufer seine Option ausübt.

- Maximaler Gewinn: Die eingenommene Prämie, im Artikelbeispiel 258 Dollar je Kontrakt. Du behältst sie vollständig, wenn der Kurs am Verfallstag über dem Basispreis notiert.

- Risiko: Fällt der Kurs deutlich unter den Strike, kaufst du teurer ein, als der Markt verlangt. Der maximale Verlust ist hoch, im Gegensatz zum Short Call aber begrenzt, da eine Aktie nicht unter null fallen kann.

- Einsatz: Stillhalter nutzen Short Puts für regelmäßige Prämieneinnahmen oder als Cash Secured Put, um Aktien mit Rabatt einzusammeln. Zeitwertverfall und Skew arbeiten dabei für dich.

Was ist ein Short Put?

Ein Short Put ist der Verkauf einer Put-Option: Der Verkäufer, auch Stillhalter genannt, erhält vom Käufer eine Prämie und verpflichtet sich im Gegenzug, den Basiswert zum vereinbarten Basispreis (Strike) zu kaufen, falls der Käufer die Option ausübt. Der maximale Gewinn ist die eingenommene Prämie. Der maximale Verlust entsteht, wenn der Basiswert auf null fällt.

Der vierte Grundbaustein im Optionshandel

Short Put (Verkauf oder Schreiben einer Verkaufsoption): Wie angekündigt, knüpfe ich in diesem Artikel an den vorherigen an. Im Beispiel wird gezeigt, wie der geschickte Einsatz von Optionen zu einem günstigeren Einstieg in ein Aktieninvestment verhelfen kann. Auf diese Weise lassen sich auch die aus einem Short Call “weggecallten” Aktien zurückkaufen.

Darüber hinaus lässt sich der Short Put auch als einzelne Strategie mit definierten Risikoparametern handeln. An dieser Stelle setze ich die verwendeten Fachbegriffe als bekannt voraus. Im ersten Artikel der Serie (Der Long Call) sind diese auch kurz erklärt. Ebenfalls erfolgt dort eine kurze Erläuterung der Griechen.

Wie auch beim Short Call ist der Trader mit einem Short Put in der Position des Stillhalters. Solange keine großen Veränderungen eintreten, ergibt sich ein Gewinn durch die Verringerung des Zeitwerts der Option. Falls diese zum Ende der Laufzeit aus dem Geld ist, kann am Verfallstag die gesamte Prämie vereinnahmt werden. Auch gibt es wieder mehrere Möglichkeiten, den Trade zu managen. Viel Freude beim Lesen.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Kompakt erklärt, mit Praxisbeispielen und klaren Einstiegssignalen. kostenlos als PDF.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Wir achten den Datenschutz. Austragung problemlos möglich.

Empfehlung:

Der Short Put in der Optionskette

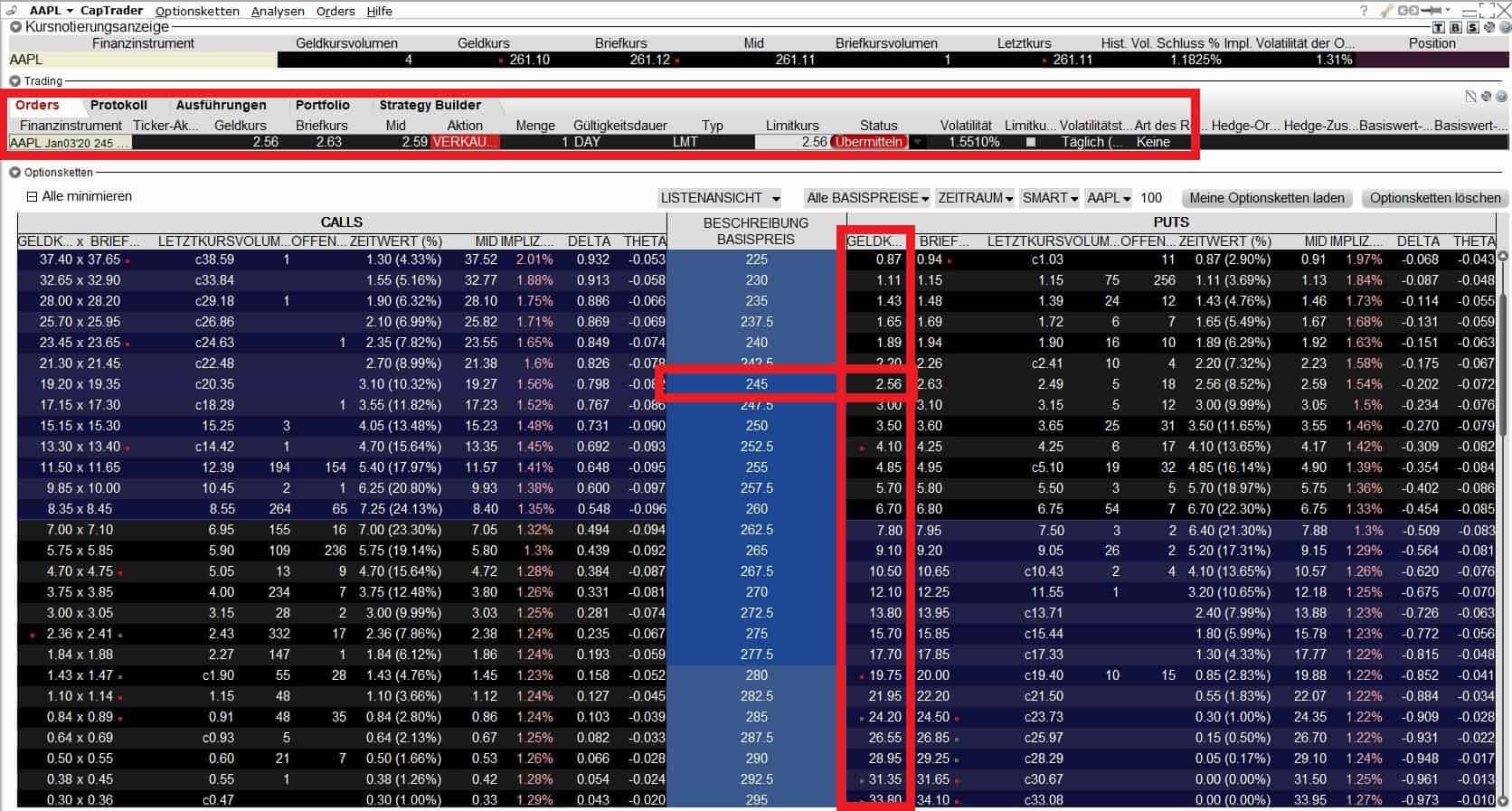

Aus der mittlerweile gut bekannten Optionskette (Option Chain) des Brokers lassen sich auch für den Verkauf einer Put Option die aktuellen Preise entnehmen. Für den Trade in diesem Beispiel habe ich den Put auf Apple mit einem Basispreis von 245 Dollar gewählt. Wie beim Verkauf einer Call Option zählen auch hier die Preise auf der Geld- beziehungsweise Bid- Seite. Viele Stillhalter orientieren sich bei der Strike-Wahl zusätzlich an der Standardabweichung in der Optionskette.

Um einen zum gegebenen Zeitpunkt besten Preis zu erhalten, empfiehlt sich auch diesmal, die Verkaufsorder mit dem höheren Briefkurs zu eröffnen. Dann kannst du das Limit nach und nach in Richtung Geldkurs senken, bis die Order ausgeführt wird. In der Regel bietet die Mitte zwischen beiden Preisen einen guten Richtwert.

Den Spread beachten und nutzen

Wie sich der Spread optimal nutzen lässt, habe ich im Artikel “Der Long Put” angeschnitten. Ein weiter Spread deutet auf einen dünneren Markt in den entsprechenden Optionen hin. Wenn nicht genügend Interessenten die Kontrakte nachfragen, weiten die Market Maker die Geld-Brief-Spanne aus, um ihr eigenes Risiko zu reduzieren. Trotzdem sind die Kurse nicht in Stein gemeißelt.

Die angezeigten Preise stellen sozusagen eine Offerte im Rahmen des aktuellen Verhältnisses aus Angebot und Nachfrage dar. Da sich dieses Verhältnis mit der eigenen Order ändert, ist es angebracht, ein Limit zu setzen. So kann der Trader prüfen, ob der Market Maker nicht auch zu einem besseren Kurs ankaufen will.

Gleiches gilt, falls eine Option vor dem Verfallstag geschlossen werden soll. Dabei ist unerheblich, ob es sich um eine Gewinnmitnahme oder Verlustbegrenzung handelt. In beiden Fällen möchtest du natürlich den bestmöglichen Preis bekommen.

Vorsicht vor ungünstiger Ausführung und zusätzlichen Gebühren

Auch bei extrem liquiden Optionen würde ich von einer Market-Order abraten. Die Gefahr einer ungünstigen Ausführung beziehungsweise Slippage bei einer spontanen Kursbewegung ist jederzeit gegeben.

Bei einer schrittweisen Anpassung des Limits bis zur Ausführung können zusätzliche Kosten entstehen. Einige Broker erheben eine extra Gebühr für Änderungen des Limits. Um keine Überraschungen zu erleben, ist ein Blick in das aktuelle Preis- und Leistungsverzeichnis angeraten.

Die Pflicht des Stillhalters als Chance

Aus dem Artikel “Der Long Put” kennen wir das Recht des Käufers, den Basiswert zum Basispreis verkaufen zu können. Daraus ergibt sich für den Stillhalter auf der Verkäuferseite die Pflicht, den entsprechenden Basiswert anzukaufen. Im Beispiel wären dies 100 Apple Aktien zum Preis von $245.

Das Spiegelbild auf der Kaufseite ist der gedeckte Call, der Prämien auf vorhandene Aktien einnimmt.

Für das Beispiel sei angenommen, der Stillhalter möchte 100 Apple Aktien kaufen. Anhand seiner aktuellen Marktmeinung sieht er die Möglichkeit einer Korrektur bis in den Preisbereich von $245. Anhand des Deltas beträgt die Chance dafür um die 20 Prozent. Die Kurse in den Screenshots sind eine Momentaufnahme, die Rechnung funktioniert auf jedem Kursniveau identisch.

Aktien günstiger einkaufen

Die mögliche Prämieneinnahme liegt bei $2,58. Entsprechend bekommt der Trader als Verkäufer der Option das Risiko mit 258 Dollar pro Kontrakt bezahlt. Die Höhe der Prämie ergibt sich aus dem Multiplikator, der bei Aktienoptionen in der Regel 100 Aktien pro Optionskontrakt beträgt.

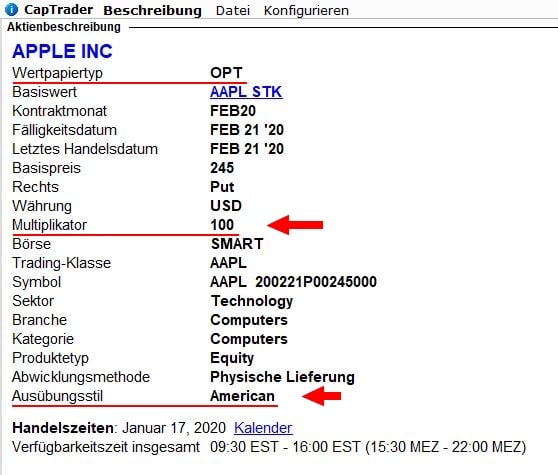

Den Multiplikator prüfen

Um sicherzustellen, welcher Multiplikator bei einer bestimmten Option zur Anwendung kommt, sollte dies über die Handelsplattform überprüft werden. Am Beispiel von Interactive Brokers und deren Introducing Broker (bei mir CapTrader) genügt ein Rechtsklick mit der Maus auf die entsprechende Option. Dann im Kontextmenü “Finanzinstrument-Info” und “> Beschreibung” auswählen.

Volle Prämie im Fall einer vorzeitigen Ausübung

Ebenfalls findet sich in der Beschreibung der Ausübungsstil der Option. Beim amerikanischen Stil ist eine vorzeitige Ausübung durch den Käufer jederzeit möglich. Sollte die Option ins Geld laufen, also der Kurs von Apple unter $245 fallen, steigt die Gefahr einer Ausübung durch den Käufer.

Die Option besitzt nun einen inneren Wert und die fallenden Kurse des Basiswerts können dazu führen, dass der Inhaber der Option seine Aktien dann auf diesem Weg veräußern möchte. In dem Fall würden wir als Verkäufer die Prämie in voller Höhe gut geschrieben bekommen. Damit würde sich der Kaufpreis der Aktien entsprechend verringern.

Dies einmal kurz in einer Formel dargestellt:

- $245 (Basispreis) minus $2,58 (Prämie) ergibt einen Einstandskurs von $242,42

Bei einem Multiplikator von 100 muss der Trader auf dem Handelskonto die entsprechende Summe von $24.242 verfügbar haben. Die Aktien werden im Falle der Ausübung dann eingebucht. Eine solche Vorgehensweise, um Aktien zu einem vergünstigten Einstieg zu bekommen, nennt sich auch “Cash secured Put“.

Konstant Prämie einnehmen

Sollte der Kurs nicht ins Geld laufen, hat der Trader am Verfallstag immerhin eine Prämie von $258 eingenommen. Je nach Kursentwicklung und Marktmeinung kann er im Anschluss einen weiteren Cash secured Put schreiben. Wer die Aktien unbedingt haben möchte, kann auch mit dem Basispreis näher ans Geld gehen. Hier locken höhere Prämien, jedoch steigt das Risiko im Fall einer starken Abwärtsbewegung.

Dem Risiko wäre der Trader bei einem Direktinvestment in Apple grundsätzlich genauso ausgesetzt. Beim Ansatz, die Aktien als Langfrist-Investment besitzen zu wollen, ist das Risiko also in Bezug auf die persönliche Strategie und das Gesamtdepot zu betrachten. Ebenfalls bringen bestimmte Aktien weitere Einnahmen durch Dividenden. So lassen sich viele einzelne Komponenten zu einem kontinuierlichen Einkommensstrom kombinieren.

Hat der Trader die Aktien über einen Short Put bekommen, lassen sich darauf wieder Covered Calls schreiben. So kann die Rendite eines Investmentportfolios mit regelmäßigen Prämieneinnahmen optimiert werden.

Die Suche nach geeigneten Basiswerten für Short Puts lässt sich mit einem spezialisierten Screener für den Optionshandel deutlich beschleunigen, inklusive Ausübungswahrscheinlichkeit und Prämienrendite.

Cash Secured Put oder Naked Put: der Unterschied

Ein Cash Secured Put ist ein Short Put, bei dem der Verkäufer den vollen Kaufpreis des Basiswerts als Barreserve auf dem Konto vorhält. Ein Naked Put (ungedeckter Put) wird dagegen nur mit der Margin des Brokers unterlegt.

Der Unterschied liegt allein in der Deckung, nicht in der Optionsposition selbst. Beim Cash Secured Put ist die Ausübung fest eingeplant: Du bekommst die Aktien und bezahlst sie aus der Reserve. Beim Naked Put setzt du auf den wertlosen Verfall der Option. Läuft der Kurs gegen dich, zwingt dich im schlechtesten Fall die steigende Marginanforderung zum Ausstieg, bevor deine Trade-Idee aufgehen kann.

Video: Short Puts – Prämie einnehmen durch Verkauf von Optionen

Das Schreiben einer Verkaufsoption als Einzelstrategie

Nach Abwägen aller bereits erarbeiteten Vor- und Nachteile der bisherigen Artikel dieser Grundlagenserie kommt mit dem Short Put nun ein Instrument, das sich auch als einzelne Strategie sehr gut handeln lässt.

Hier wandeln sich jetzt einige bisherige Nachteile in Vorteile um:

- Der beim Kauf von Optionen nachteilige Zeitwertverlust arbeitet auf der Verkäuferseite jetzt für den Trader

- Durch den Skew bedingt sind die Preise (bei Aktienoptionen) auf der Put-Seite höher als auf der Call-Seite

- Der vom Short Call gefürchtete, theoretisch mögliche “unbegrenzte Verlust” ist beim Short Put begrenzt

Vor- und Nachteile von Short Puts:

Der theoretisch mögliche Verlust beim Short Put hängt vom Strikepreis und dem Kurs des Basiswerts ab. Da der Kurs einer Aktie nicht unter null fallen sollte, wäre die Abwärtsbewegung spätestens dort zu Ende. In der Vergangenheit hat sich gezeigt, dass sich auch unterwegs noch die eine oder andere Verschnaufpause im Kursverlauf einstellt. Damit wäre ein Ausstieg mit überschaubarem Risiko vorher möglich.

| Vorteile | Nachteile |

| Aktienkauf mit Discount möglich (Cash secured Put) | Abnahmepflicht bei Ausübung |

| Profit auch bei stagnierendem Aktienkurs zu erwarten | Ausübung durch den Käufer jederzeit möglich (bei Optionen amerikanischer Art) |

| Maximalverlust im Vergleich zum Short Call begrenzt | Verlustrisiko bei hohen Strikes bzw. höherpreisigen Aktien dennoch relativ groß |

| Höhere Prämie als bei Call-Optionen (Skew) | |

| Zeitwertverfall arbeitet für den Stillhalter (Optionsverkäufer) |

Diesmal ist das Risiko begrenzt

Trotzdem kalkuliere ich für meine eigenen Trades nicht zu knapp. Eine plötzliche Veränderung der Marktstimmung kann die Marginanforderung des Brokers deutlich erhöhen, ebenso die Preise der Optionen. Daraus können Buchverluste entstehen, mit denen man sich einfach nicht wohlfühlt, obwohl die Option noch deutlich aus dem Geld ist.

Es kann passieren, einen Trade anhand der Risikoparameter schließen zu müssen. Wenn sich im Nachhinein herausstellt, dass die Option trotzdem bis zum Laufzeitende nicht ins Geld gegangen ist, kann das ärgerlich und frustrierend sein. Im Grunde hat der Trader ja Recht behalten. Als Alternative in einen Margin-Call oder die Zwangsliquidierung des Handelskontos zu laufen, wäre in meinen Augen jedoch deutlich schlimmer.

Aus diesem Grund suche ich Basiswerte mit relativ niedrigen Kursen, meist zwischen 40 und 100 Dollar. Hier bieten sich bei erhöhter impliziter Volatilität auch gute Optionspreise und Handelschancen. Dazu ist die Fallhöhe bis auf Null nicht so groß, und Marginanforderung sowie Gesamtrisiko überschaubar.

Grundsätzlich gilt:

- Je weiter eine Option aus dem Geld ist (oder je niedriger das Delta), desto sensibler reagiert sie auf Kursänderungen des Basiswerts

Totalverlust – wie sieht das aus?

Sollte Apple entgegen aller Erwartungen über Nacht wertlos sein, nehmen wir einmal einen Kurs von null Dollar an. Die Option mit dem Strike von 245 Dollar besitzt nun einen inneren Wert von 24500 Dollar. Der Zeitwert würde vermutlich auch nur einige Cent betragen. Ein Schließen der Position durch Zurückkaufen wäre damit unwirtschaftlich.

Eine solche Position würde ich bis zum Verfallstag halten, eventuell passiert noch etwas Positives mit dem Unternehmen und der Verlust verringert sich bis dahin. Abzüglich der Prämie ergibt sich die gleiche Summe, wie für den Einstandskurs der Aktienposition aus dem Cash Secured Put errechnet wurde.

Der maximal mögliche Verlust lässt sich also ebenso berechnen:

- Totalverlust = Basispreis * Multiplikator – Optionspreis * Multiplikator

Also für den Apple-Put die bereits erwähnten $24.242, in diesem Fall als Verlust, da die Aktien für das Beispiel nun wertlos sind.

Die Short-Put-Formeln im Überblick

Damit du nicht suchen musst, hier alle Rechengrößen des Short Puts an einer Stelle, jeweils mit den Zahlen aus dem Apple-Beispiel:

- Maximaler Gewinn = Prämie x Multiplikator (2,58 $ x 100 = 258 $)

- Break-even = Basispreis minus Prämie (245 $ minus 2,58 $ = 242,42 $)

- Maximaler Verlust = (Basispreis minus Prämie) x Multiplikator (242,42 $ x 100 = 24.242 $), falls der Basiswert auf null fällt

Die Margin beim Short Put

Für einen ungedeckten Short Put blockt der Broker eine Sicherheitsleistung auf deinem Konto. Wie Margin grundsätzlich funktioniert, erklären wir im Guide zum Margin-Trading. Die genaue Höhe legt jeder Broker selbst fest, sie liegt bei Aktienoptionen meist deutlich unter dem vollen Gegenwert der 100 Aktien.

Wichtig ist der dynamische Charakter dieser Anforderung: Fällt der Kurs oder springt die Volatilität, steigt die Margin mit. Reicht dein freies Kapital dann nicht mehr, droht ein Margin Call. Plane deshalb von Anfang an einen großzügigen Kapitalpuffer ein.

Delta und Theta: die wichtigsten Griechen für Stillhalter

Das Delta liefert dir eine grobe Schätzung der Ausübungswahrscheinlichkeit. Ein Put mit Delta 20 landet statistisch in rund 20 von 100 Fällen im Geld. Viele Stillhalter verkaufen deshalb bevorzugt Puts im Delta-Bereich von 15 bis 30.

Das Theta misst den täglichen Zeitwertverfall der Option und arbeitet beim Short Put für dich. Jeder Tag ohne große Kursbewegung macht die verkaufte Option billiger und einen Rückkauf günstiger. Am stärksten wirkt dieser Effekt in den letzten Wochen der Laufzeit.

Das sind die wichtigsten Daytrading Regeln!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Daytrading Regeln!

Wir achten den Datenschutz. Austragung problemlos möglich.

Eigenschaften des Basiswerts – Implizite Volatilität

Der magnetische Mittelwert – “Reversion to the Mean”

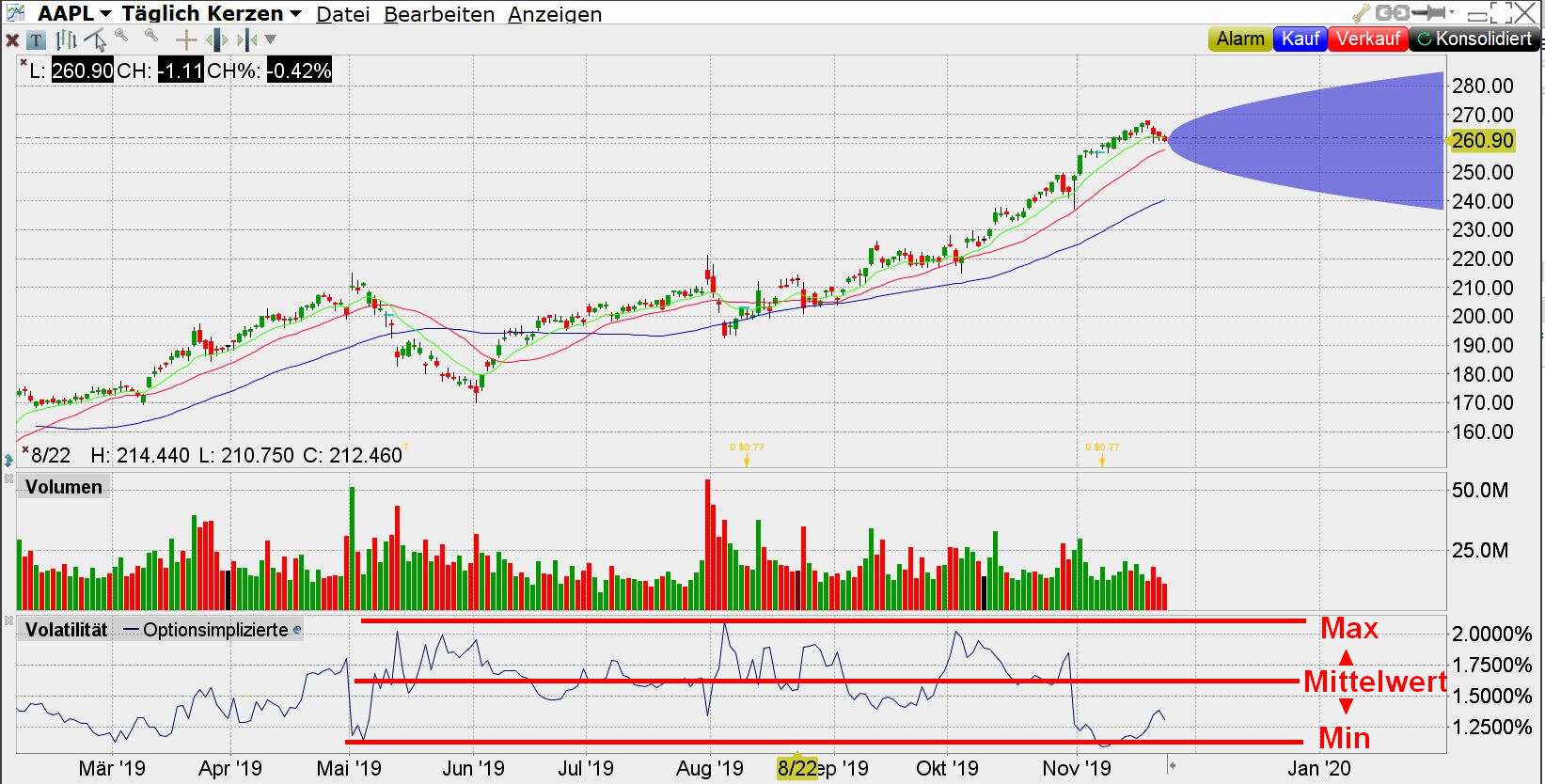

Die untere Kurve im Chart bildet die optionsimplizierte Volatilität ab. Gerne als Implizite Volatilität oder “IV” abgekürzt. Am Verlauf der Werte lässt sich erkennen, dass im vergangenen Zeitraum eine Art Kanal entstanden ist. Die oberen Extremwerte sind nicht deutlich über zwei Prozent gestiegen. Ebenso sind die Tiefstwerte nicht unter 1,2 Prozent gefallen. Daraus ergibt sich ein Mittelwert von 1,6 Prozent.

Und eben diese 1,6 Prozent scheint die IV geradezu magisch immer wieder anzusteuern. Bei moderatem Kursverlauf der Aktie wird dieser Wert auch über einige Zeit konstant beibehalten. Für dieses oft beobachtete Verhalten hat sich der Ausdruck “Reversion to the Mean” (Umkehr zum Mittelwert) eingebürgert. Das lässt sich als einfacher Handelsansatz nutzen.

Teuer verkaufen

Da die implizite Volatilität auch ein Indikator für die Preisbildung der Optionen ist, lässt sich der Mittelwert als Richtschnur für einen Verkauf heranziehen. So empfiehlt es sich, einen Trade zu eröffnen, wenn die IV über dem Mittelwert verläuft. Erfahrungsgemäß sind die Optionspreise dann höher. Ebenfalls ist die Chance auf sinkende IV größer, was dem Trade entgegenkommen würde.

Im Beispieltrade ist die IV aktuell unterhalb des Mittelwerts. Die Intention des Traders war jedoch, die Aktien mit einem Cash Secured Put zu bekommen. Außerdem ist die Prämie für den Trade immer noch akzeptabel. Grundsätzlich handelt es sich um zwei verschiedene Strategien. Der Cash Secured Put bildet eine Ergänzung für ein bestehendes Investment-Portfolio. Short Puts als Einzelstrategie hingegen lassen sich eher dem kurz- bis mittelfristigen Trading zuordnen.

Das Gewinn- und Verlustprofil beim Verkauf einer Put Option

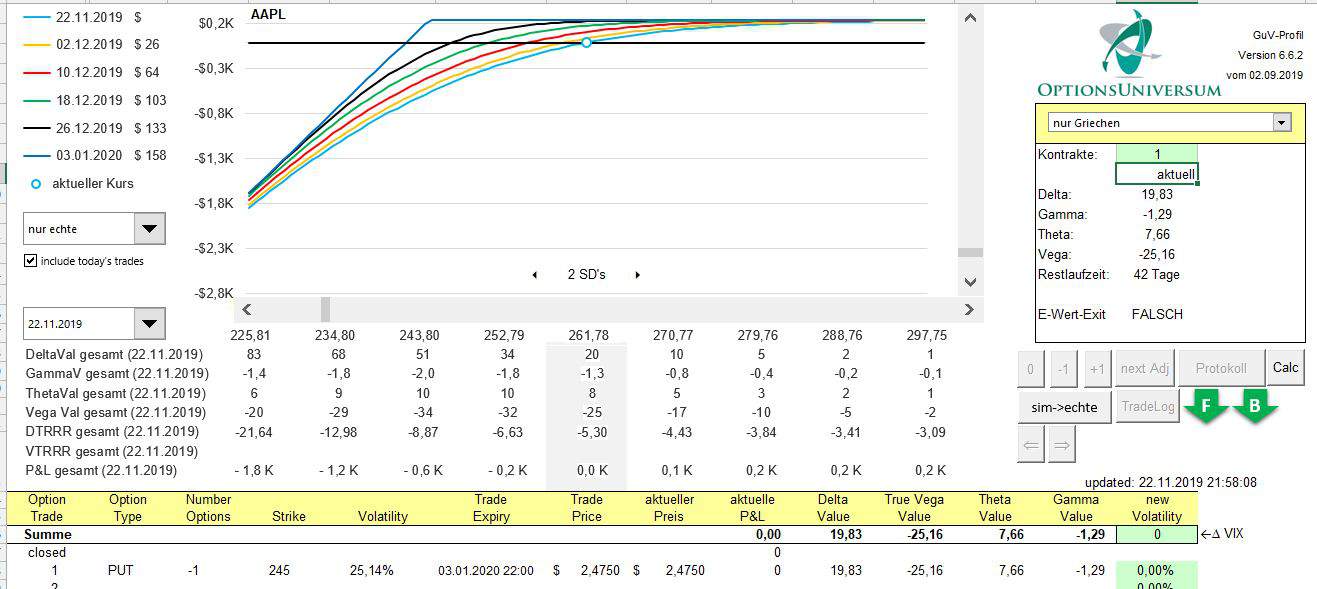

Wie bereits bei den anderen Optionen leistet an dieser Stelle die excelbasierte GuV-Profil-Analyse-Software von Optionsuniversum wieder beste Dienste.

Im Diagramm lassen sich gut die Chancen und Risiken dieses Trades ablesen. Unter der Annahme, dass die Eckparameter der Option gleich bleiben, ist bis zum Verfallstag ein Sicherheitspuffer vorhanden. Der Breakeven lässt sich mit der oben erwähnten Formel berechnen und würde dem Einstandskurs bei vorzeitiger Ausübung entsprechen (Strike minus Prämie). Zum Aufnahmezeitpunkt des Screenshots lag die Prämie bei 2,47 $ statt der eingangs genannten 2,58 $, denn Optionspreise ändern sich laufend. Die Rechnung bleibt gleich: 245 $ Strike minus 2,47 $ Prämie ergibt 242,53 $ Breakeven am Verfallstag.

Gleichzeitig warnen die Linien bis zum Verfallstag vor einer möglichen Preisänderung bei ungünstigen Kursveränderungen. Würde Apple im gegebenen Umfeld (Griechen und IV verändern sich nicht großartig) den Strikepreis erreichen, wäre die Position circa 600 Dollar im Minus.

Der Short Put verzeiht in einem moderat verlaufenden Markt auch leicht fallende Kurse. Mit diesem Trade lässt sich in drei Fällen Geld verdienen:

- wenn der Kurs des Basiswerts steigt

- oder der Kurs des Basiswerts seitwärts verläuft

- und sogar in dem Fall, dass der Kurs des Basiswerts geringfügig fällt, idealerweise den Strike nicht anläuft

Beobachten ist erforderlich

Da sich mit fallendem Kurs die Griechen und die IV in der Regel zu Ungunsten des Stillhalters verändern, sollte die Entwicklung des Trades mindestens einmal täglich überprüft werden. Bewährt hat sich, spätestens bei einem Verlust in Höhe der doppelten Prämie einzugreifen. Dazu ziehe ich die ursprüngliche Idee des Trades und die aktuelle Situation im Chart heran.

Sollte sich die ursprüngliche Idee als hinfällig erweisen, wird der Trade geschlossen. Sieht das Chartbild noch günstig aus, kann die Option auch gehalten oder gemanaged werden.

13 Trading-Indikatoren, die du kennen musst

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Indikatoren für erfolgreiche Trader!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

Trademanagement – Das Rollen

Als Rollen bezeichnet der Optionshändler eine Veränderung der ursprünglichen Position. Da der bestehende Kontrakt sich in den Eckdaten nicht anpassen lässt, bedeutet das, die laufende Position zu schließen und eine neue zu eröffnen.

In der Regel geschieht dies, um den Verlust der laufenden Position zu begrenzen. Durch Prämieneinnahme aus dem neuen Kontrakt soll der realisierte Verlust verringert oder ausgeglichen werden. Die neue Position orientiert sich an den verfügbaren Strikes und Prämien. Auch eine Verlängerung der Laufzeit bietet sich an.

Wer zum Short Put zusätzlich einen Call aus dem Geld verkauft, handelt einen Short Strangle und rollt die Gewinnerseite nach denselben Grundsätzen.

Eckdaten für das Rollen

Als Richtpunkt bietet sich das Delta an. Wurde die erste Position mit einem Delta von beispielsweise 20 eröffnet, peile ich die neue Position auch in diesem Bereich an. Der ursprüngliche Strike ändert sich dahingehend ebenfalls. Dadurch hat die neue Position wieder Luft, falls der Kurs weiter fällt.

In der bisherigen Laufzeit reichen die Prämien erfahrungsgemäß nicht, um den Verlust abzudecken. Dann gibt es die Möglichkeit, pro geschlossenem Kontrakt zwei neue zu eröffnen. Alternativ kann auch eine längere Laufzeit gewählt werden.

Auf das Risiko achten

An dieser Stelle rate ich gerne zur Vorsicht. Zu groß ist die Versuchung, die Kontraktanzahl weiter zu erhöhen oder sich mit dem Strike näher an den Kurs zu bewegen. Der Glaube an das Ende der Abwärtsbewegung verleitet gerne dazu. Es ist nur zu menschlich, den Verlust gerne ausgleichen zu wollen.

Ausgehend von der Optionskette und der im Problemfall noch verfügbaren freien Margin lassen sich Trades bei Bedarf unendlich managen. Realistisch ist jedoch eher, als Ziel den Verlust zu begrenzen. Damit das erreicht werden kann, sollte die Prämieneinnahme aus der neuen Position den Verlust der geschlossenen Position nahezu decken, mindestens deutlich mindern.

Rollen oder nicht?

Nüchtern betrachtet handelt es sich um das Verschieben eines akuten Problems in die Zukunft, beziehungsweise weiter weg vom aktuellen Kurs. Wenn der Kursverlauf einer Aktie angeknackst ist, hat das immer einen Hintergrund. Die Bewertung des Unternehmens durch die Marktteilnehmer hat sich geändert. Sinnvoll wäre zusätzlich eine Prüfung des Kursverhaltens in Relation zum Gesamtmarkt.

Sollten wichtige Unterstützungen im Chart nachhaltig gebrochen sein, ist der Trade besser zu schließen. Die klassische Kombination aus den gleitenden Durchschnitten 20/50/200 liefert dahingehend erste Hinweise. Ich ziehe dann noch das letzte lokale Tief und ein bis zwei Trendlinien aus steigenden Tiefpunkten heran.

Weiterhin entstehen beim Rollen Gebühren für zusätzliches Schließen und Öffnen der Kontrakte. Eine pauschale Regel gibt es an dieser Stelle leider nicht. Ich persönlich habe Positionen mit kleinem Risiko genutzt, um das Rollen in der Praxis zu probieren. Auch das Beobachten der Optionspreise in kritischen Marktphasen hat mir geholfen, die Auswahl der neu zu eröffnenden Positionen besser abschätzen zu können.

Mein Fazit zum Rollen

Im Werkzeugkasten der Optionsstrategien stellt das Rollen ein weiteres Hilfsmittel dar. Richtig angewendet, lassen sich auch ungünstig gelaufene Trades noch korrigieren. Auf der Kehrseite erhöht sich jedoch auch das Potenzial, Verluste zu verschleppen. Wie so oft im Börsenhandel bietet die Vielzahl der Möglichkeiten und unterschiedlichen Betrachtungsweisen keine universelle “Richtig oder Falsch”-Lösung.

Unverzichtbar hingegen ist es, grundlegende Mechanismen mit eigenen Erfahrungen zu untermauern. Damit lässt sich die Sicherheit im Umgang mit dem Markt und seinen Instrumenten steigern. Das führt langfristig zum Erfolg. Essenziell ist die Erkenntnis, dass Verluste immer und in jeder Strategie entstehen.

Ein striktes Management der Verluste verhindert, dass einzelne Trades das Konto komplett ausradieren können. Die richtige Positionsgröße ist ein wichtiger Faktor, um auch bei ungünstiger Entwicklung das Handelskapital zu schützen. Ebenso sollte die Anzahl der Gesamtpositionen im Rahmen bleiben, oder einander stützen.

So können zum Beispiel Short Puts mit Long Puts an einem tieferen Strike ergänzt werden. Spätestens auf diesem Kursniveau werden dann die Verluste gestoppt. Diese Strategie bietet Stoff für einen eigenen Artikel, den ich gerne in einer Erweiterung des Themas “Optionshandel” präsentiere.

Fazit: Der Short Put als vielseitigster Grundbaustein

In meinen Augen ist der Short Put die vielseitigste der vorgestellten Optionen. Sie lässt sich als einzelne Position ebenso handeln wie als Ergänzung in einem Investment-Portfolio. Weitere Möglichkeiten bieten sich im Futures-Bereich, den ich für einen vereinfachten Einstieg noch gar nicht behandelt habe.

Für erste Schritte und Erfahrung im Handel mit Optionen bieten sich als Basiswerte US-Aktien mit Kursen zwischen 20 bis 40 Dollar an. So bleibt das Risiko überschaubar und das Verhalten der Optionspreise in unterschiedlichen Marktphasen kann erlebt (und überlebt) werden.

Die Kombination der einzelnen Optionen bietet Potential, unterschiedlichste Handelsideen mit verhältnismäßig geringer Margin umzusetzen. Im nächsten Schritt möchte ich dann auf die Credit Spreads eingehen, die Prämieneinnahmen bei definiertem Verlustrisiko bieten. Ich freue mich, wenn du dabei bleibst und tiefer in das Thema eintauchst.

FAQ über das Schreiben von Put Optionen

Ist ein Put long oder short?

Beides gibt es: Wer eine Put-Option kauft, ist long im Put und setzt auf fallende Kurse. Wer sie verkauft, ist short im Put, kassiert die Prämie und profitiert von stabilen oder steigenden Kursen. Der Short Put ist also die Verkäuferseite.

Wie hoch ist der maximale Gewinn eines Short Puts?

Der maximale Gewinn ist die eingenommene Prämie. Du erzielst ihn, wenn der Kurs des Basiswerts am Verfallstag über dem Basispreis notiert und die Option wertlos verfällt.

Was sind die Risiken beim Verkauf von Put-Optionen?

Fällt der Kurs deutlich unter den Basispreis, musst du den Basiswert teurer kaufen, als er am Markt kostet. Der maximale Verlust entsteht, wenn der Basiswert auf null fällt. Er ist hoch, aber im Gegensatz zum Short Call begrenzt.

Was ist ein Cash Secured Put?

Ein Cash Secured Put ist ein Short Put, bei dem du den vollen Kaufpreis der Aktien als Barreserve vorhältst. Wirst du ausgeübt, kaufst du die Aktien zum Basispreis und senkst deinen Einstand um die eingenommene Prämie.

Welche Margin brauchst du beim Verkauf von Put-Optionen?

Für ungedeckte Short Puts verlangt der Broker eine Sicherheitsleistung, deren Höhe je nach Broker, Basiswert und Volatilität variiert. Fällt der Kurs oder steigt die Volatilität, erhöht sich die Anforderung.

Wie wirkt sich die Volatilität auf Short Puts aus?

Steigende implizite Volatilität erhöht die Optionsprämien. Für den Verkauf ist ein Umfeld erhöhter Volatilität deshalb attraktiv. Nach dem Verkauf schadet weiter steigende Volatilität der Position, weil der Rückkauf teurer wird.

Was passiert am Verfallstag eines Short Puts?

Notiert der Kurs über dem Basispreis, verfällt die Option wertlos und du behältst die Prämie. Liegt er darunter, wird die Option in der Regel ausgeübt und du bekommst den Basiswert zum Basispreis eingebucht.

Weiterlesen – Die Artikelreihe „Optionen handeln“

Folgende Teile dieser Serie sind bereits erschienen:

- #01 – Optionen handeln – Der erfolgreiche Einstieg

- #02 – Der Long Call

- #03 – Der Long Put

- #04 – Der Short Call

- #05 – Der Short Put

- #06 – Die Standardabweichung

- #07 – Implizite Volatilität und das IVR

- #08 – Optionsuniversum – Vorstellung der GuV Software

- #09 – Jens Rabe – Portrait des Optionshändlers

- #10 – Tastytrade – Der US-Broker für Optionen, Aktien, Futures

- #11 – Optionsstrategien

- #12 – Trader Workstation (TWS) – Optionen handeln

Du bist herzlich eingeladen, mir im weiteren Verlauf zu folgen. Ich freue mich darauf, das Thema mit deinen Fragen und Anregungen weiterzuentwickeln.

Über den Autor: Christian Möhrer

Christian Möhrer ist technischer Analyst und Options-Trader im Team von Kagels Trading. Er verantwortet neben den regelmäßigen Kursprognosen für Rohstoffe, Indizes und Devisen auch den Optionsbereich der Seite.

Als Options-Trader seit 2014 verbindet Christian klassische Chartanalyse mit einem zahlenorientierten, nüchternen Blick auf die Märkte. Neben seinen täglichen Analysen betreibt er einen Videokurs zum Optionshandel und stellt Handelssignale bereit.

Short Puts handelt Christian bevorzugt als Cash Secured Puts auf Aktien, die er ohnehin im Depot haben möchte. Vor jedem Verkauf prüft er die implizite Volatilität im historischen Vergleich und greift spätestens bei einem Verlust in Höhe der doppelten Prämie ein. Genau diese Praxis-Regeln findest du im Management-Teil dieses Artikels.

Dieser Artikel wurde von Karsten Kagels final geprüft.