Wer Optionen nur kauft, kennt die halbe Wahrheit des Optionshandels. Auf der anderen Seite jedes Trades steht ein Verkäufer: der Stillhalter. Er nimmt die Prämie ein und übernimmt dafür eine Verpflichtung.

In diesem Beitrag zeige ich dir den Short Call, also den Verkauf einer Kaufoption. Du lernst, wie der Trade funktioniert, was die Optionskette verrät, wie du das Gewinn- und Verlustprofil liest und warum das Risiko besondere Aufmerksamkeit verdient. Alle Beispiele stammen aus meiner eigenen Handelspraxis als Options-Trader.

Der Artikel ist Teil unserer Grundlagenserie „Optionen handeln“. Die wichtigsten Fachbegriffe erkläre ich direkt im Text, du brauchst also kein Vorwissen aus den anderen Teilen. Dieser Artikel entspricht unseren redaktionellen Richtlinien.

Short Call: das Wichtigste in 30 Sekunden

- Short Call bedeutet: Du verkaufst eine Call-Option, kassierst sofort die Prämie und verpflichtest dich, den Basiswert zum Ausübungspreis (Strike) zu liefern, falls der Käufer die Option ausübt.

- Maximaler Gewinn: die vereinnahmte Prämie. Bleibt der Kurs bis zum Verfallstag unter dem Strike, verfällt die Option wertlos und du behältst alles.

- Maximales Risiko: theoretisch unbegrenzt, weil der Basiswert ohne Obergrenze steigen kann. Deshalb verlangt der Broker eine Margin als Sicherheitsleistung.

- Beste Bedingungen: seitwärts laufende oder fallende Märkte mit hoher impliziter Volatilität. Dann sind die Prämien hoch und der Zeitwertverlust arbeitet für dich.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Kompakt erklärt, mit Praxisbeispielen und klaren Einstiegssignalen – kostenlos als PDF.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Wir achten den Datenschutz. Austragung problemlos möglich.

Empfehlung:

Was ist ein Short Call?

Ein Short Call ist der Verkauf einer Kaufoption (Call). Der Verkäufer erhält eine Prämie und verpflichtet sich im Gegenzug, den Basiswert zum vereinbarten Ausübungspreis zu liefern, wenn der Käufer die Option ausübt.

Der Short Call ist eine der vier Grundpositionen im Optionshandel, neben Long Call, Long Put und Short Put. Er ist die Gegenposition zum Long Call: Was der Käufer als Recht besitzt, trägst du als Verkäufer als Pflicht. Die Grundlagen der Preisbildung findest du in unserem Guide zum Optionshandel.

Mit einem Short Call setzt du auf fallende, seitwärts laufende oder nur leicht steigende Kurse. Solange der Basiswert am Verfallstag unter dem Strike notiert, behältst du die komplette Prämie. Der Steckbrief fasst die Eckdaten zusammen:

| Merkmal | Short Call |

| Markterwartung | bearisch bis neutral |

| Maximaler Gewinn | vereinnahmte Prämie |

| Maximaler Verlust | theoretisch unbegrenzt |

| Zeitwert (Theta) | arbeitet für den Verkäufer |

| Volatilität (Vega) | steigende IV belastet die Position |

| Auch bekannt als | Naked Call, ungedeckter Call (ohne Aktienbestand) |

Noch kurz zur häufigen Einsteigerfrage: Ist ein Call long oder short? Beides ist möglich. „Call“ beschreibt nur den Optionstyp (Kaufoption). Ob du long (gekauft) oder short (verkauft) bist, entscheidet deine Handelsrichtung. Mehr zu den Begriffen liest du unter Long-Positionen und Short-Positionen.

Video: Der Short Call – Verkauf von Kaufoptionen

Die Funktionsweise einer verkauften Call-Option habe ich mit Beispielen aus der Praxis in diesem Video erklärt:

So funktioniert der Verkauf einer Kaufoption

Beim Short Call drehst du die gewohnte Reihenfolge um: Du verkaufst zuerst und kaufst später zurück, im Idealfall billiger. Die Prämie wird dir sofort gutgeschrieben. Im Gegenzug steht die verkaufte Option als offene Position in deinem Konto. Ihr aktueller Preis ist so etwas wie eine schwebende Ausgabe für den möglichen Rückkauf.

Der Stillhalter ist der Verkäufer einer Option. Er hält die Prämie als Einnahme und wartet still darauf, dass die Option an Wert verliert oder wertlos verfällt.

Übt der Käufer seine Option aus, musst du je Kontrakt in der Regel 100 Aktien zum Strike liefern. Besitzt du die Aktien nicht, entsteht in deinem Depot eine Short-Position, also ein Leerverkauf. Deshalb heißt der ungedeckte Short Call auch Naked Call: Im Falle einer starken Marktbewegung nach oben steht der Trader schnell ohne Hosen (Shorts) da.

Die Marketmaker an den Terminbörsen haben gern ein ausgeglichenes Verhältnis aus Long- und Short-Positionen in den Büchern. Ihnen sind Optionsverkäufer willkommen, um Risiko abzugeben. Dazu zähle ich auch Kombinationsstrategien, die vom Zeitwertverlust profitieren.

Optionen und Optionsscheine: der wichtige Unterschied

Viele Einsteiger kennen nur Optionsscheine und andere Hebelprodukte. Ein Optionsschein wird von einer Bank emittiert, die auch die Preise stellt. Du kannst ihn nur kaufen, nicht schreiben: Als Verkäufer kannst du nur auftreten, wenn du den Schein vorher gekauft hast. Dazu trägst du das Emittentenrisiko, denn das ausgebende Institut kann insolvent werden.

Optionen funktionieren anders. Sie werden von den Terminbörsen standardisiert ausgegeben: je Basiswert, Laufzeit und Strike existiert genau eine Option auf der Call- und der Put-Seite. Das bündelt die Liquidität, und zertifizierte Market-Maker stellen laufend faire An- und Verkaufspreise. Nur diese echten Optionen kannst du als Stillhalter verkaufen.

Dein Broker haftet der Börse gegenüber dafür, dass du deine Verpflichtung erfüllen kannst. Dafür blockt er auf deinem Konto eine Sicherheitsleistung, die sogenannte Margin. So ist gesichert, dass Rechte und Pflichten aus der Option eingehalten werden.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Kompakt erklärt, mit Praxisbeispielen und klaren Einstiegssignalen – kostenlos als PDF.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Wir achten den Datenschutz. Austragung problemlos möglich.

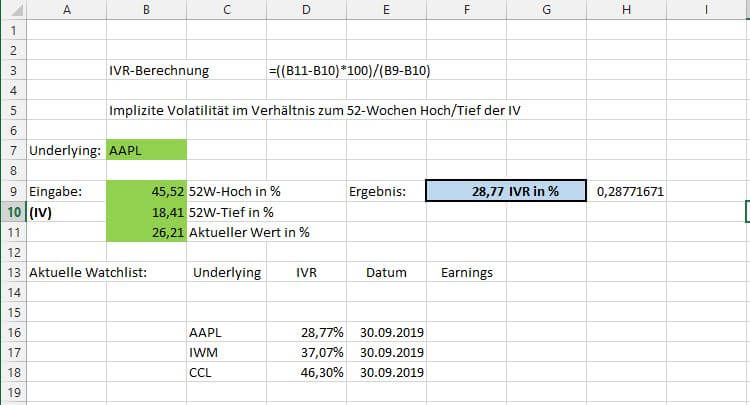

Implizite Volatilität: der richtige Zeitpunkt für den Verkauf

Die implizite Volatilität (IV) zeigt dir, ob Optionen gerade teuer oder billig sind. In Phasen hoher IV steigen die Optionspreise. Genau dann lohnen sich Stillhalter-Strategien besonders, weil du höhere Prämien einnimmst und deine Breakeven-Punkte besser liegen.

Damit du den aktuellen IV-Wert einordnen kannst, hat sich der Blick auf die letzten 52 Wochen etabliert. Das Verfahren heißt IV-Ranking (IVR) und wird unter anderem von Tastytrade so verwendet. Die Formel setzt den aktuellen Wert ins Verhältnis zu 52-Wochen-Hoch und 52-Wochen-Tief. Stehen mehrere Basiswerte zur Auswahl, filterst du damit die vielversprechenden heraus.

- Quelle für die Daten der impliziten Volatilität: ivolatility.com

Das sind die wichtigsten Daytrading Regeln!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Daytrading Regeln!

Wir achten den Datenschutz. Austragung problemlos möglich.

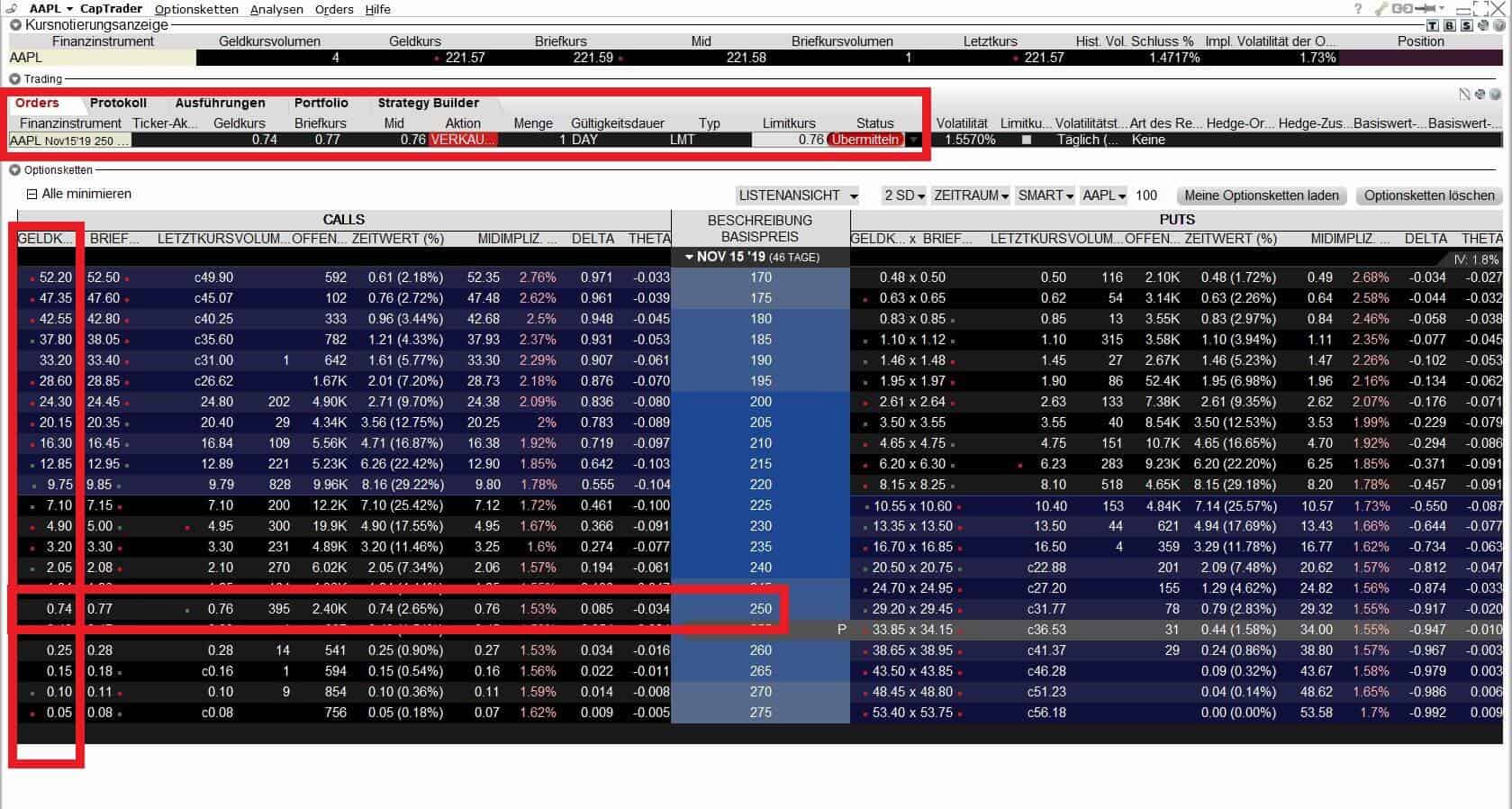

Der Short Call in der Optionskette

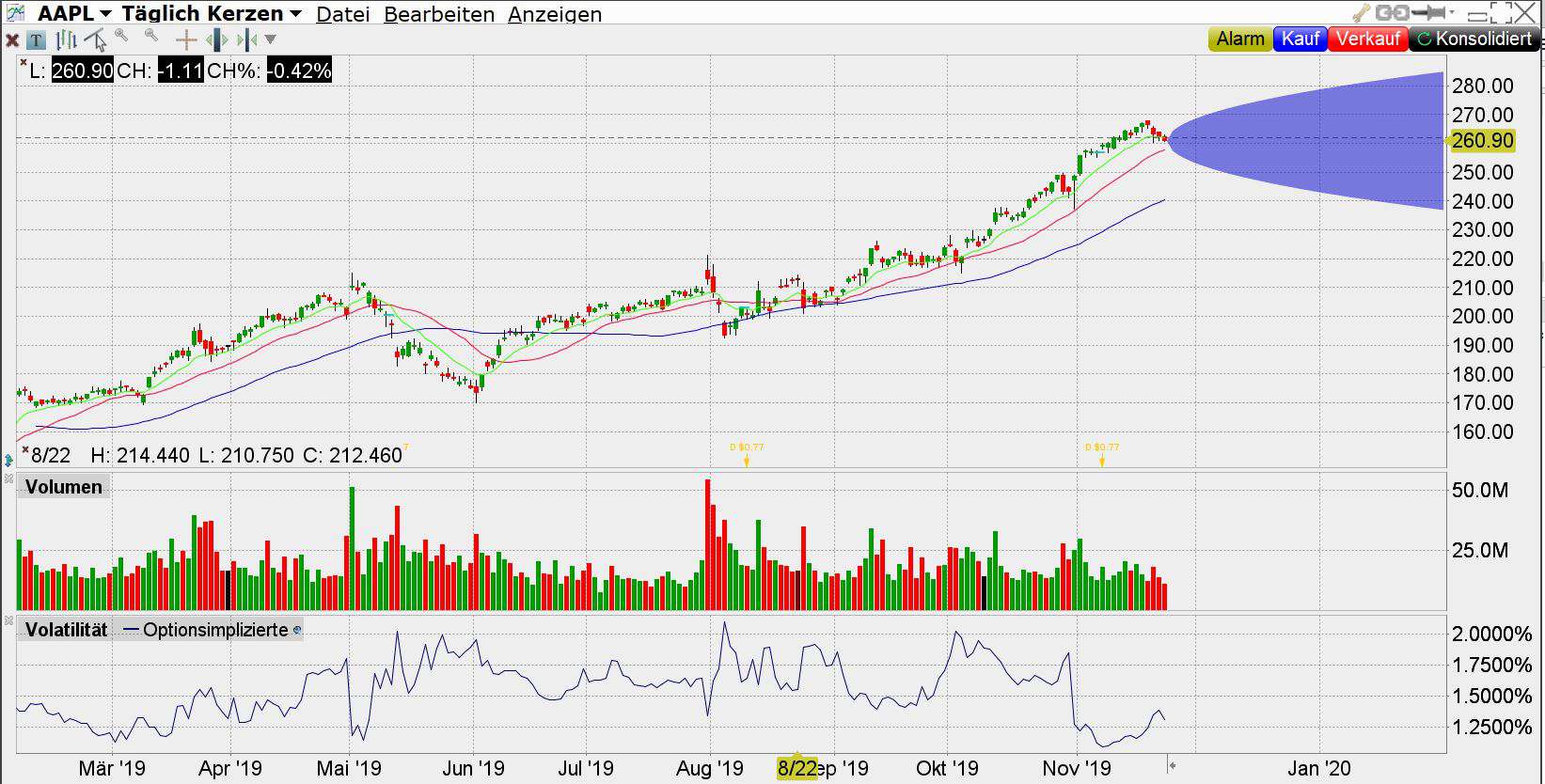

Die Preise für den Verkauf entnimmst du der Optionskette (Option Chain) deines Brokers, zum Beispiel in der Trader Workstation. Für unser Lehrbeispiel habe ich einen Call auf Apple mit Strike 250 gewählt. Beim Verkauf zählen zunächst die Preise auf der Geld- beziehungsweise Bid-Seite.

Je nach Geld-Brief-Spanne lohnt sich eine Annäherung an den Mid-Preis von der Brief- (Ask-) Seite aus. Sonst verkaufst du die Option zu billig. Die Prämien auf der Call-Seite fallen durch den Skew, also die unterschiedliche Bewertung von Calls und Puts, ohnehin geringer aus. Im Hinblick auf den Breakeven zählt jeder Cent.

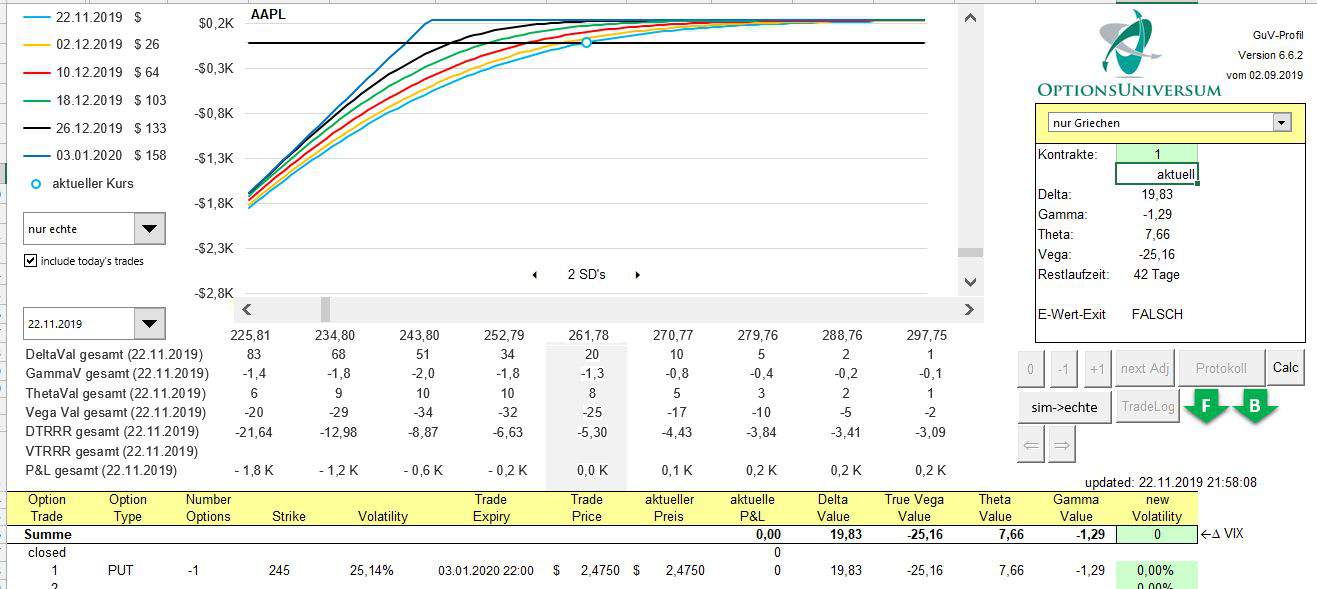

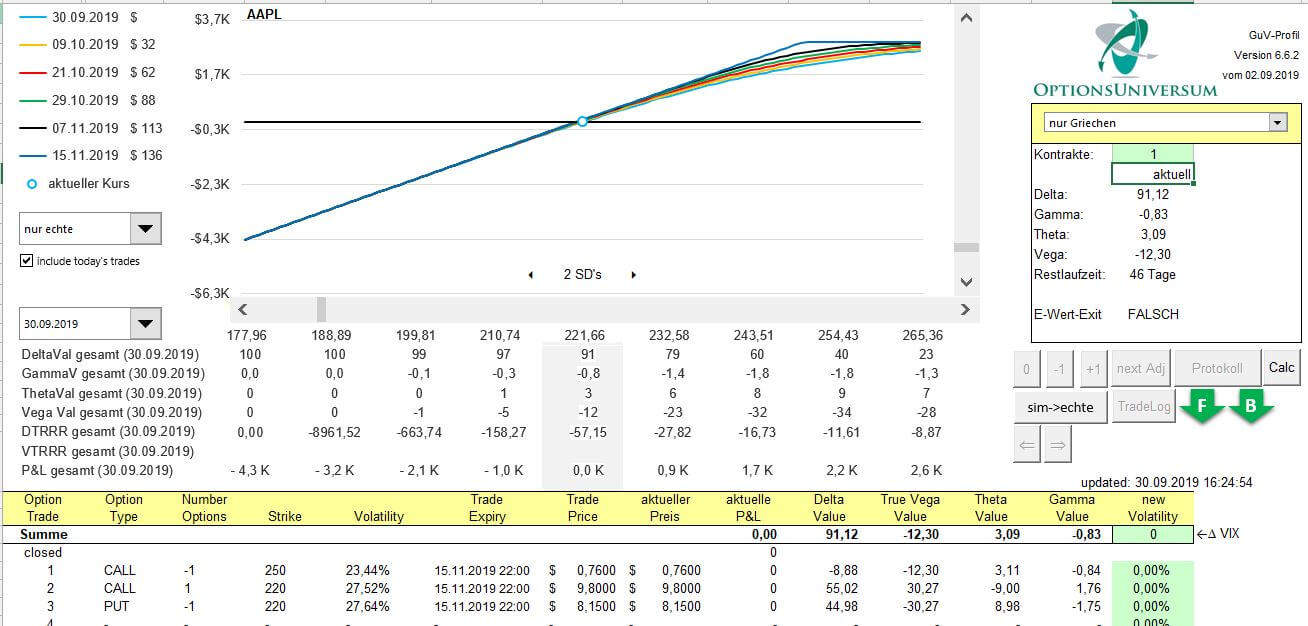

Beispielrechnung: Short Call auf Apple

Die Zahlen stammen aus dem Beispieltrade in den Screenshots und dienen der Veranschaulichung. Die Apple-Aktie notierte bei 221,66 Dollar. Verkauft wurde ein Call mit Strike 250 zu einer Prämie von 0,76 Dollar je Aktie, also 76 Dollar je Kontrakt (Multiplikator 100).

Der Breakeven eines Short Calls liegt beim Ausübungspreis plus der vereinnahmten Prämie. Im Beispiel: 250 Dollar plus 0,76 Dollar ergibt 250,76 Dollar.

Daraus ergeben sich drei Szenarien zum Verfallstag:

- Kurs unter 250 Dollar: Die Option verfällt wertlos. Du behältst die volle Prämie von 76 Dollar.

- Kurs zwischen 250 und 250,76 Dollar: Die Option wird ausgeübt, ein Teil der Prämie bleibt als Teilgewinn übrig.

- Kurs über 250,76 Dollar: Die Position rutscht in den Verlust. Jeder weitere Dollar Kursanstieg kostet rund 100 Dollar je Kontrakt.

Am GuV-Profil der Software von Optionsuniversum siehst du das Profil auf einen Blick: Eine relativ geringe Prämieneinnahme steht einem deutlich erkennbaren, hohen Risiko gegenüber.

Für den laufenden Trade nutze ich eine kleine Formel:

- Optionspreis (Verkauf) minus Optionspreis (aktuell) = aktueller Gewinn oder Verlust. Das Vorzeichen zeigt dir direkt den Ertrag: Minus bedeutet Verlust. Die Handelssoftware deines Brokers zeigt den laufenden GuV in der Regel genauso an.

Trademanagement: Laufzeit, Prämie und Rückkauf

Du musst eine verkaufte Option nicht bis zum Verfall halten. Der Rückkauf ist jederzeit während der Handelszeiten möglich und im Rahmen eines gesunden Money-Managements gängige Praxis. Häufig sind 50 bis 80 Prozent der Prämie schon nach relativ kurzer Zeit verdient. Dann steht wenig Restertrag einem vollen Tagesrisiko gegenüber.

Der Reiz, die Option bis zur vollständigen Prämieneinnahme zu halten, ist psychologisch groß. Genau deshalb bietet sich das vorzeitige Schließen an: Zum Verfallstag hin steigt das Risiko starker Preisbewegungen. Nur um ein paar zusätzliche Dollar einzunehmen, wärst du trotzdem jeden Tag einer Gegenbewegung ausgesetzt.

Die Vorteile eines Rückkaufs vor dem Verfall zeigen die Videokanäle von Optionsuniversum und Tastytrade anhand eingehender Studien und Backtests. Ich lege dir darüber hinaus ans Herz, eigene Backtests durchzuführen.

Ein Wort zur oft zitierten Statistik: Der Satz „80 Prozent aller Optionen verfallen wertlos“ ist eine Fehlinterpretation. Er bezieht sich nur auf die Kontrakte, die bis zum Verfall gehalten werden. Die Mehrheit der Optionen wird vorher glattgestellt und taucht in dieser Rechnung gar nicht auf. Die Wahrscheinlichkeiten stehen beim Verkauf trotzdem oft auf deiner Seite, nur eben nicht so extrem, wie die Werbung mancher Anbieter suggeriert.

13 Trading-Indikatoren, die du kennen musst

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Indikatoren für erfolgreiche Trader!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

Das Risiko beim Short Call

Da der Kurs eines Basiswerts theoretisch unbegrenzt steigen kann, ist auch der mögliche Verlust einer verkauften Kaufoption theoretisch unendlich. Nach unten ist jeder mir bekannte Basiswert bei null begrenzt, nach oben gibt es keine Grenze. Mir ist zwar kein Wert bekannt, der bis unendlich gestiegen ist. Extreme Kursanstiege reichen aber völlig, um ein Konto ernsthaft zu beschädigen.

Besonders gefährlich sind Kurslücken (Gaps): Angenommen, du hältst einen Short Call auf die Aktie eines kleinen Pharmaunternehmens. Abends kommt die Meldung, dass ein Großkonzern das Unternehmen übernimmt. Am nächsten Morgen eröffnet der Kurs mit einem extremen Gap nach oben, ohne dass du die Chance hattest, den Verlust zu begrenzen.

Dazu kommt die Margin: Der Broker orientiert die Sicherheitsleistung an der erwarteten Preisbewegung, im Beispiel rund 2.100 Dollar. Läuft die Position gegen dich, steigt die Anforderung. Im Extremfall droht der Margin Call bis hin zur zwangsweisen Liquidierung der Position. Wie die Sicherheitsleistung grundsätzlich funktioniert, erklärt unser Guide zum Margin-Trading.

Eine Empfehlung für Short Calls auf Aktien kann ich deshalb nur in zwei Fällen geben:

- In Kombination: Der Short Call wird mit anderen Optionen zu einer Strategie mit begrenztem Risiko verbunden, etwa in Spreads oder als Baustein von Optionsstrategien wie dem Strangle.

- Gedeckt: Du besitzt den Basiswert, im Beispiel 100 Apple-Aktien. Dann sprichst du vom Covered Call, den ich dir weiter unten zeige.

Die Griechen beim Short Call

Die Optionsgriechen beschreiben, wie dein Short Call auf Marktveränderungen reagiert. Für den Stillhalter zählen vor allem vier Kennzahlen:

- Theta (positiv): Der Zeitwertverlust arbeitet für dich. Jeder Tag ohne große Bewegung macht die Option billiger und deinen Buchgewinn größer.

- Delta (negativ): Steigt der Basiswert, verliert deine Position. Viele Stillhalter verkaufen Strikes mit kleinem Delta, etwa im Bereich einer Standardabweichung aus dem Geld.

- Vega (negativ): Steigende implizite Volatilität verteuert die Option und belastet deine Position. Fallende IV hilft dir beim günstigen Rückkauf.

- Gamma (negativ): In Strike-Nähe und kurz vor dem Verfall reagiert das Delta immer heftiger auf Kursbewegungen. Genau deshalb steigt das Risiko zum Verfallstag hin.

Der synthetische Short Call

Ein synthetischer Short Call entsteht, wenn eine Short-Position im Basiswert mit einem Short Put kombiniert wird. Das Gewinn- und Verlustprofil entspricht dem eines direkt verkauften Calls.

Die Logik dahinter: Die Short-Aktienposition profitiert von fallenden Kursen, der verkaufte Short Put steuert die Prämieneinnahme bei. Zusammen ergibt das dieselbe Auszahlungsstruktur wie ein Short Call: begrenzter Gewinn, nach oben unbegrenztes Risiko.

In der Praxis nutzt du die synthetische Variante selten als eigenständigen Trade. Sie hilft dir vor allem, Positionen zu verstehen und umzubauen: Wer bereits short im Basiswert ist, kann mit einem verkauften Put die Prämie als Puffer einnehmen, statt eine neue Option zu handeln. Die Griechen und das Risikomanagement bleiben identisch zum echten Short Call.

Der Covered Call: die zweite Dividende

Ein Covered Call ist ein Short Call, der durch einen vorhandenen Bestand im Basiswert gedeckt ist. Der Anleger verkauft Kaufoptionen auf Aktien, die er bereits besitzt, und nimmt dafür regelmäßig Prämien ein.

Wie du mit gedeckten Calls fortlaufend Prämien einnimmst, zeigt unser Covered Call im Detail.

Besitzt du ein größeres Depot aus Aktien und ETFs, kannst du Calls aus dem Geld auf deine Bestände verkaufen. So generierst du regelmäßige Einnahmen bei überschaubarem Risiko, quasi eine zweite Dividende. Der Trader aus unserem Beispiel kauft zusätzlich 100 Apple-Aktien. Die Prämie von 0,76 Dollar senkt den Einstandskurs: 221,66 Dollar minus 0,76 Dollar ergibt 220,90 Dollar.

Der Gewinn ist bei steigenden Kursen durch den verkauften Call gedeckelt. Dafür wählst du den Strike so weit aus dem Geld, dass er nach dem Chartbild vermutlich nicht erreicht wird. Als Faustregel dient ein Delta von circa zehn. Für das laufende Management genügen drei Grundregeln:

- Seitwärts oder moderat steigend: Die Strategie läuft ideal. Du kassierst Dividenden plus Prämie und verkaufst nach dem Verfall den nächsten Call.

- Fallender Basiswert: Die Prämie dämpft den Buchverlust. Bewährt hat sich, den Call bei etwa 20 bis 25 Prozent Restwert zurückzukaufen und einen neuen Call mit niedrigerem Strike zu verkaufen. Laufzeiten zwischen 30 und 60 Tagen haben sich etabliert.

- Stark steigender Basiswert: Kaufe den Call bei einer Verdoppelung der Prämie zurück, oder akzeptiere die Ausübung. Dann werden die Aktien zum Strike ausgebucht und unter dem Strich bleibt ein ordentlicher Gewinn.

Tools wie der Ezzy Screener helfen bei der systematischen Suche nach Basiswerten, die sich für den Verkauf von Call-Optionen eignen, mit Filtern für Laufzeit, Strike und Prämie.

Vor- und Nachteile des Short Calls

Bevor du deine erste Kaufoption verkaufst, wäge die Stärken und Schwächen der Strategie ab. Die Bullet-Listen fassen beide Seiten zusammen:

Vorteile:

- Sofortige Prämieneinnahme: Das Geld wird dir beim Verkauf direkt gutgeschrieben, unabhängig vom weiteren Verlauf.

- Drei Gewinnszenarien: Du verdienst bei fallenden, seitwärts laufenden und leicht steigenden Kursen. Der Markt muss dir nicht entgegenkommen, er darf dich nur nicht überrennen.

- Zeitwert arbeitet für dich: Jeder Tag Stillstand macht die Option billiger. Das Theta ist positiv.

- Hohe Trefferquote möglich: Mit Strikes weit aus dem Geld gewinnst du statistisch die meisten Trades, allerdings mit kleinen Beträgen.

Nachteile:

- Begrenzter Gewinn, unbegrenztes Risiko: Mehr als die Prämie ist nie drin, der Verlust kann ein Vielfaches davon betragen.

- Margin-Belastung: Die Sicherheitsleistung blockt Kapital und kann in Stressphasen deutlich steigen.

- Gap-Risiko: Übernachtlücken lassen sich mit keinem Stop der Welt absichern.

- Nichts für Einsteiger: Ohne Erfahrung mit Optionen, Griechen und Risikomanagement gehört der ungedeckte Short Call nicht ins Depot.

Für wen eignet sich der Short Call?

Der ungedeckte Short Call richtet sich an erfahrene Optionshändler mit ausreichend Kapital und einem klaren Risikomanagement. Du solltest Strikes anhand von Delta und Chartbild wählen können, die Margin-Mechanik deines Brokers kennen und einen Plan für den Fall haben, dass der Markt gegen dich läuft.

Für Einsteiger und kleinere Konten gibt es passendere Wege: Der Covered Call auf vorhandene Aktienbestände liefert denselben Prämieneffekt bei begrenztem Risiko. Auch definierte Spreads begrenzen den maximalen Verlust von vornherein. Wer nicht zu den US-Handelszeiten aktiv sein kann oder offene Positionen nicht täglich prüfen mag, sollte auf ungedeckte Stillhalterpositionen ganz verzichten.

Fazit zu Short Call (Verkauf einer Kaufoption)

Auf den ersten Blick scheinen die Risiken auf der Stillhalterseite zu überwiegen. Dagegen stehen die Wahrscheinlichkeiten: Der Zeitwertverlust arbeitet für dich, und mit Strikes weit aus dem Geld gewinnst du die meisten Trades. Nicht unterschätzen solltest du die Preisbildung der Optionen in Extremsituationen. In meinen eigenen Trades arbeite ich lieber mit Kombinationen und einem jederzeit begrenzten Maximalrisiko.

Der vorgestellte Covered Call ist nur eine Möglichkeit, das Risiko verkaufter Optionen zu begrenzen. Sein Vorteil: zusätzliche Einnahmen für das Depot, ohne nackte Verpflichtung. Und wie bekommst du ausgebuchte Aktien zurück? Hier schließt sich der Kreis der Basisstrategien: Mit dem Short Put wirst du sogar dafür bezahlt, Aktien zu deinem Wunschkurs zu kaufen. Genau darum geht es im nächsten Teil der Serie.

FAQ über das Schreiben von Call Optionen

Was ist eine Short Call-Option?

Ein Short Call ist der Verkauf einer Kaufoption. Der Verkäufer erhält eine Prämie und verpflichtet sich, den Basiswert zum Ausübungspreis zu liefern, wenn der Käufer die Option ausübt. Er setzt darauf, dass der Kurs unter dem Strike bleibt.

Wie erziele ich Gewinne mit Short Calls?

Der maximale Gewinn ist die beim Verkauf vereinnahmte Prämie. Du erzielst ihn, wenn der Kurs des Basiswerts bis zum Verfall unter dem Ausübungspreis bleibt und die Option wertlos verfällt. Viele Händler kaufen die Option schon vorher zurück, sobald 50 bis 80 Prozent der Prämie verdient sind.

Was sind die Risiken beim Verkauf von Call-Optionen?

Das Risiko eines ungedeckten Short Calls ist theoretisch unbegrenzt. Steigt der Basiswert stark, musst du ihn zum hohen Marktpreis beschaffen und zum niedrigeren Strike liefern. Auch Kurslücken über Nacht und steigende Margin-Anforderungen können erhebliche Verluste verursachen.

Welche Margin brauche ich beim Verkauf von Call-Optionen?

Beim Verkauf von Call-Optionen verlangt der Broker eine Sicherheitsleistung (Margin), die potenzielle Verluste abdecken soll. Ihre Höhe richtet sich nach Basiswert, Volatilität und Broker-Modell und kann sich während der Laufzeit erhöhen, wenn die Position gegen dich läuft.

Wie wirkt sich die Volatilität auf Short Calls aus?

Eine höhere implizite Volatilität bedeutet höhere Optionsprämien. Für den Verkäufer ist ein Einstieg bei hoher Volatilität deshalb attraktiv. Steigt die Volatilität nach dem Verkauf weiter, verteuert das die Option und belastet die offene Position.

Was passiert am Verfallstag eines Short Calls?

Notiert der Basiswert unter dem Ausübungspreis, verfällt die Option wertlos und du behältst die gesamte Prämie. Liegt der Kurs darüber, wird die Option in der Regel ausgeübt: Du musst den Basiswert zum Strike liefern.

Was bedeutet es, wenn ein Short Call „im Geld“ ist?

Ein Short Call ist im Geld, wenn der Kurs des Basiswerts über dem Ausübungspreis liegt. Dann besitzt die Option einen inneren Wert, und das Risiko einer Ausübung steigt deutlich, besonders kurz vor dem Verfall oder vor Dividendenterminen.

Was ist der Unterschied zwischen Short Call und Covered Call?

Beim Covered Call besitzt du den Basiswert bereits und verkaufst Calls auf deinen Bestand. Das Risiko bleibt überschaubar, weil du lieferfähig bist. Der ungedeckte Short Call (Naked Call) kommt ohne Aktienbestand aus und trägt ein theoretisch unbegrenztes Verlustrisiko.

Weiterlesen – Die Artikelreihe „Optionen handeln“

Folgende Teile dieser Serie sind bereits erschienen:

- #01 – Optionen handeln – Der erfolgreiche Einstieg

- #02 – Der Long Call

- #03 – Der Long Put

- #04 – Der Short Call

- #05 – Der Short Put

- #06 – Die Standardabweichung

- #07 – Implizite Volatilität und das IVR

- #08 – Optionsuniversum – Vorstellung der GuV Software

- #09 – Jens Rabe – Portrait des Optionshändlers

- #10 – Tastytrade – Der US-Broker für Optionen, Aktien, Futures

- #11 – Optionsstrategien

- #12 – Trader Workstation (TWS) – Optionen handeln

Außerdem im Optionen-Cluster:

Über den Autor: Christian Möhrer

Christian Möhrer ist technischer Analyst und Options-Trader im Team von Kagels Trading. Er verantwortet neben den regelmäßigen Kursprognosen für Rohstoffe, Indizes und Devisen auch den Optionsbereich der Seite.

Als Options-Trader seit 2014 verbindet Christian klassische Chartanalyse mit einem zahlenorientierten, nüchternen Blick auf die Märkte. Neben seinen täglichen Analysen betreibt er einen Videokurs zum Optionshandel und stellt Handelssignale bereit.

Stillhalter-Strategien wie den Short Call setzt Christian im eigenen Handel vorzugsweise in Kombinationen mit begrenztem Maximalrisiko ein. Vor jedem Verkauf prüft er die implizite Volatilität im historischen Vergleich (IVR) und wählt Strikes anhand von Delta und Chartbild. Genau diese Praxis-Perspektive fließt in die Beispiele dieses Artikels ein.

Dieser Artikel wurde von Karsten Kagels final geprüft.