Der Long Call ist der einfachste Einstieg in den Optionshandel und zugleich der erste Baustein, aus dem sich alle weiteren Strategien zusammensetzen. Wer auf steigende Kurse setzt, aber nicht das volle Kapital für 100 Aktien binden will, kauft eine Kaufoption und begrenzt sein Risiko von vornherein auf die gezahlte Prämie.

In diesem Artikel zeige ich dir Schritt für Schritt, wie ein Long Call funktioniert: von der Option Chain beim Broker über die Berechnung von innerem Wert und Zeitwert bis zu den Griechen und dem Trademanagement. Ein durchgerechnetes Praxisbeispiel begleitet dich durch alle Kennzahlen, damit du am Ende jede Zeile einer Optionskette lesen kannst. Dieser Artikel entspricht unseren redaktionellen Richtlinien.

Long Call: das Wichtigste in 30 Sekunden

- Ein Long Call ist der Kauf einer Kaufoption: die Strategie für die Erwartung steigender Kurse im Basiswert.

- Das Recht, nicht die Pflicht: Der Käufer darf einen Basiswert (etwa eine Aktie) bis zum Verfallsdatum zum vereinbarten Ausübungspreis (Strike) kaufen.

- Das Risiko ist begrenzt auf die gezahlte Prämie. Mehr als den Optionspreis kann der Käufer nie verlieren.

- Das Gewinnpotenzial ist theoretisch unbegrenzt, weil es mit dem Kurs des Basiswerts nach oben mitläuft.

- Der Break-even liegt bei Strike plus Prämie. Erst oberhalb dieser Schwelle entsteht am Verfallstag ein Gewinn.

- Der Zeitwert (Theta) arbeitet gegen den Käufer: Je näher der Verfall, desto schneller verliert eine Option an Wert, wenn der Kurs nicht steigt.

Was ist ein Long Call? Die Grundlagen einfach erklärt

Ein Long Call ist der Kauf einer Kaufoption. Gegen Zahlung einer Prämie erhält der Käufer das Recht, aber nicht die Pflicht, einen Basiswert bis zu einem festgelegten Termin zu einem vorher bestimmten Preis, dem Strike, zu kaufen. Der maximale Verlust ist auf die gezahlte Prämie begrenzt, das Gewinnpotenzial ist theoretisch unbegrenzt.

Der Long Call ist die erste der vier Grundpositionen. Wie sie zusammenspielen und wie der Optionshandel grundsätzlich funktioniert, zeigt unser Einsteiger-Guide.

Der Long Call ist der erste von vier Grundbausteinen des Optionshandels, die ich in dieser Serie vorstelle. Auf diesen Bausteinen bauen alle weiterführenden Strategien auf. Handelsansätze mit Besitz des Basiswerts sowie Optionen auf Futures lasse ich daher bewusst außen vor. Für die Beispiele konzentriere ich mich auf US-Aktien als Basiswerte.

Am Optionsmarkt gibt es zwei Instrumente, die per Definition bestimmte Rechte und Pflichten garantieren. Auf der einen Seite steht die Kaufoption, auch Call genannt, auf der anderen die Verkaufsoption, auch Put genannt. Der Käufer einer Option wird auch Optionsnehmer genannt.

Da ein Marktteilnehmer eine Option sowohl kaufen als auch verkaufen kann, ergeben sich vier grundsätzliche Positionen, die vier Bausteine des Optionshandels. In der Regel heißt der Kauf einer Option Long, der Verkauf Short.

- Long Call = der Kauf einer Kaufoption

- Short Call = der Verkauf (oder das Schreiben) einer Kaufoption

- Long Put = der Kauf einer Verkaufsoption

- Short Put = der Verkauf (oder das Schreiben) einer Verkaufsoption

Video: Long Call und Kauf einer Kaufoption

Die Funktionsweise einer gekauften Call-Option habe ich in diesem Video kompakt erläutert. Es zeigt dir den Long Call in bewegten Bildern, bevor wir uns die Zahlen im Detail ansehen.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Kompakt erklärt, mit Praxisbeispielen und klaren Einstiegssignalen. kostenlos als PDF.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Wir achten den Datenschutz. Austragung problemlos möglich.

Empfehlung:

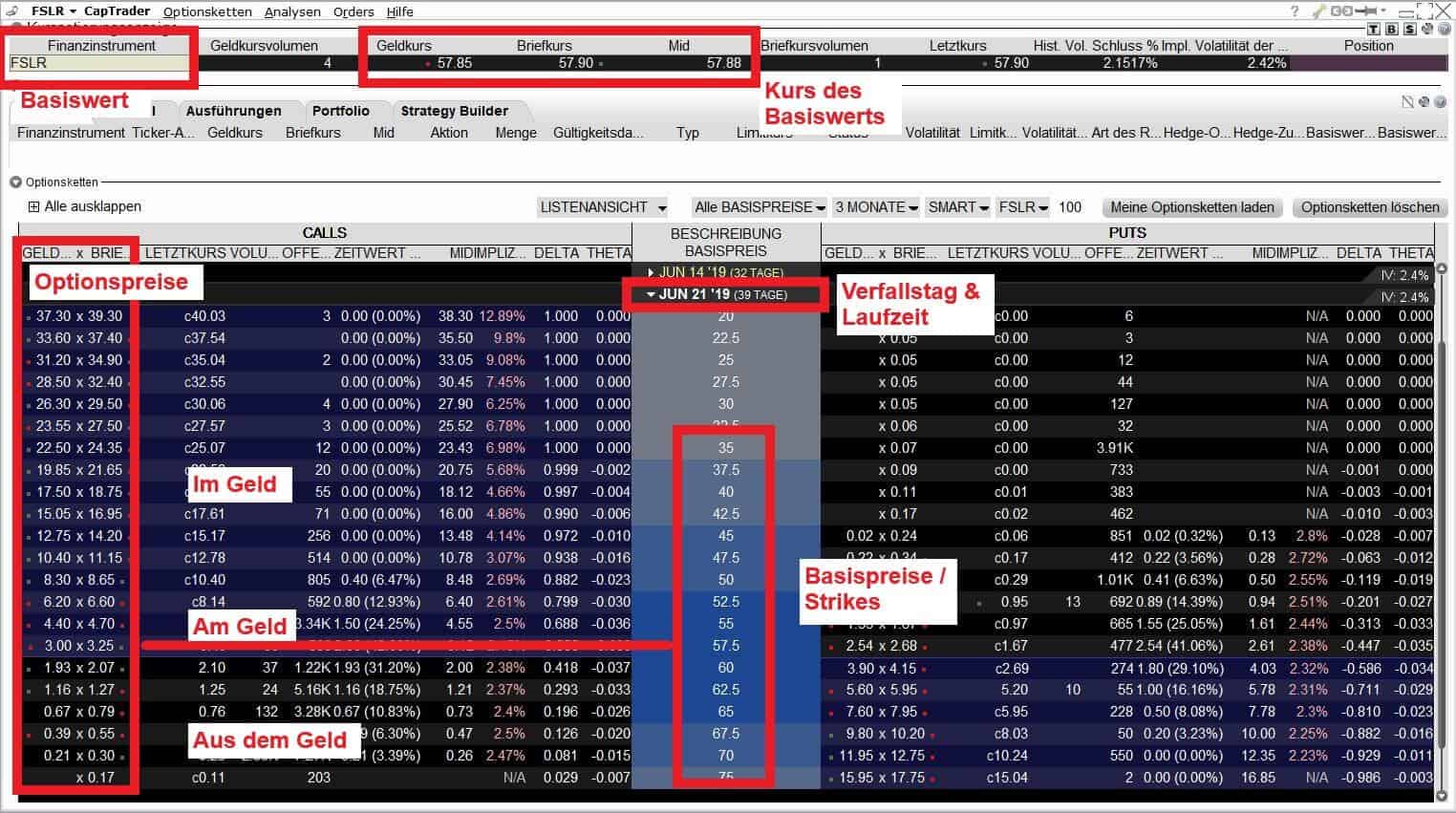

Darstellung der Optionen beim Broker

Der Vertrag, den eine Option darstellt, sollte für jeden Marktteilnehmer transparent sein. Deshalb stecken in der Bezeichnung einer Option noch weitere Daten. Optionen auf Aktien haben eine begrenzte Laufzeit: Der letzte Handelstag heißt Verfallstag, die verbleibende Zeit bis dahin Laufzeit.

Die verfügbaren Optionen für einen Basiswert (auch Underlying) stellt der Broker meist in einer Tabelle dar. Ich habe das am Beispiel des Brokers Captrader für die First-Solar-Aktie eingestellt. Zuerst wählst du die Laufzeit, darunter erscheinen die Preise für die einzelnen Optionen.

Eine solche Tabelle heißt auch Option Chain, weil die Preise wie eine Kette aneinandergereiht sind. Gut zu erkennen: Der Preis für Optionen gleicher Laufzeit hängt vom zugrunde liegenden Basispreis ab. Ein Hinweis zur Einordnung: Das folgende Rechenbeispiel stammt aus dem Jahr 2019, als First Solar rund 58 Dollar notierte. Heute (Stand Juli 2026) steht die Aktie bei rund 212 Dollar. Die konkreten Kurse sind also historisch, die Logik der Optionspreisbildung gilt unverändert.

Weitere Daten definieren eine Option

Der Basispreis (auch Strike) ist der Kurswert, auf den sich die Option bezieht. Im Beispiel handelt First Solar zum Mid-Kurs von 57,88 Dollar. Die nächstliegenden Basispreise sind demnach 57,50 und 60,00 Dollar. Von dort läuft die Optionskette nach oben und unten, so weit die Börse Preise stellt.

Lesetipp: Long Position Trading

Der Long Call in der Praxis: innerer Wert und Prämie

Der Preis einer Option hängt neben weiteren Parametern vom Abstand des Basispreises zum Kurs des Basiswerts ab. Liegt der Strike beim Call unter dem Kurswert der Aktie, ist die Option „im Geld” und besitzt einen inneren Wert.

Der Käufer einer Call-Option erwirbt das Recht, den Basiswert zum Basispreis zu kaufen. Als einzige Verpflichtung zahlt er dem Verkäufer den Optionspreis. Ein Kontrakt bezieht sich dabei auf 100 Aktien. Der notierte Preis ist also mit 100 zu multiplizieren.

Der innere Wert ergibt sich aus dem Recht, eine Option amerikanischer Art jederzeit auszuüben. Bei Ausübung werden 100 Aktien zum Strikepreis eingebucht. Da der Aktienkurs bei einer Option im Geld über dem Strike liegt, wäre diese Position sofort im Gewinn, konkret aus der Differenz von Strike zu Kurs abzüglich der gezahlten Prämie. Für die Beispiele lasse ich die Ausübung außer Acht, weil meine regulären Trades keine Ausübung vorsehen.

Die Berechnung der Prämie

Der innere Wert einer Call-Option lässt sich so berechnen:

- Innerer Wert (Call) = Kurs − Strike. Für den 50er-Strike ergibt sich ein innerer Wert von 7,88 Dollar = 57,88 (Mid-Kurs FSLR) − 50 (Strike).

Aus der Differenz zum Optionspreis folgt der Zeitwert:

- Zeitwert = Optionspreis − innerer Wert. Im Beispiel: Mid-Kurs der 50er-Option 8,48 Dollar − innerer Wert 7,88 Dollar = 0,60 Dollar Zeitwert.

Optionen, die nicht im Geld notieren, bestehen ausschließlich aus Zeitwert. Sie sind „aus dem Geld”. Die dem Kurs am nächsten liegenden Strikes heißen „am Geld”; bei First Solar wäre das der 57,5er-Call, da die Aktie 57,88 Dollar notiert.

Für das Beispiel spekuliert der Käufer darauf, dass FSLR bis zum Verfallstag steigt. Er entscheidet sich für einen Call mit 60er-Strike, ausgeführt zum Kurs von 2,035 Dollar. Über den Multiplikator ergibt sich ein Kaufpreis von 203,50 Dollar zuzüglich Broker-Gebühr.

Darstellung des möglichen Verlaufs

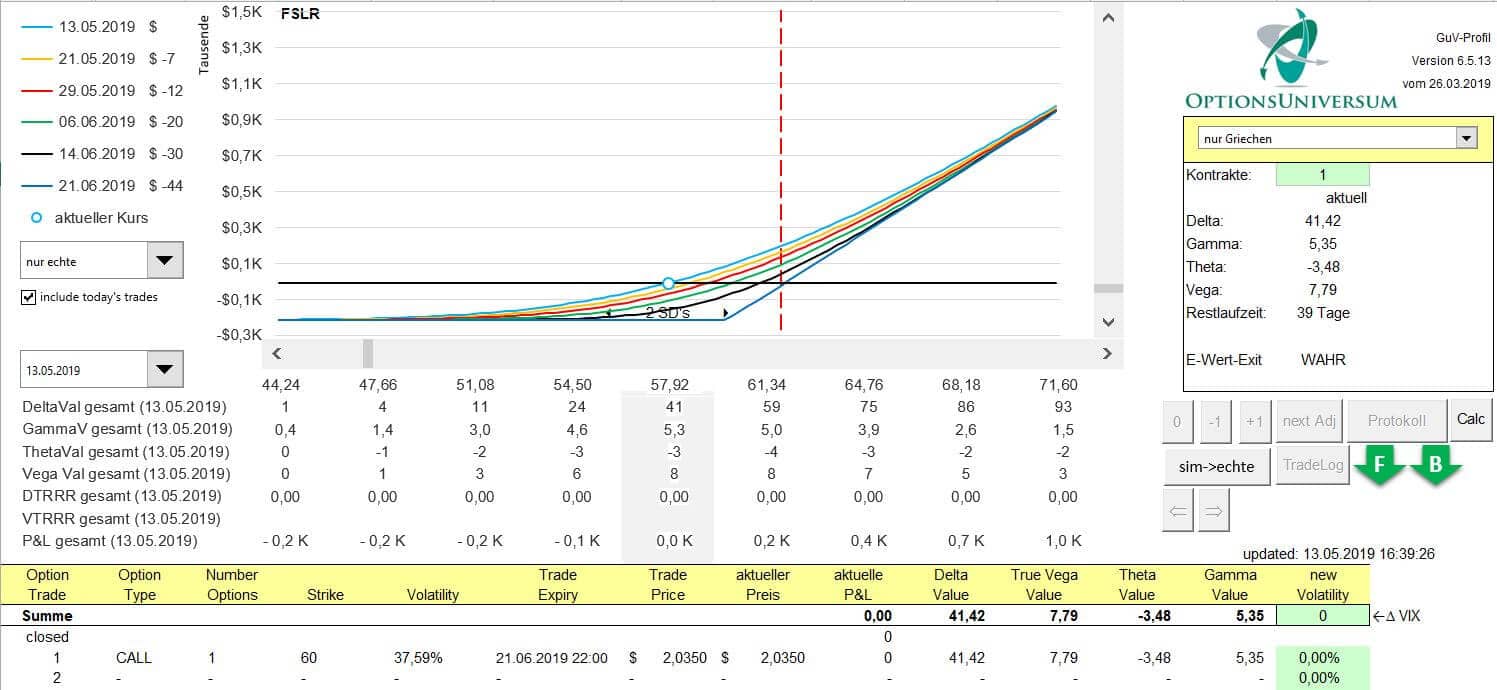

Aus dem Optionspreis und dem Kurs des Basiswerts lässt sich der Verlauf von Gewinn und Verlust in einem Diagramm darstellen. Dieses Gewinn- und Verlustprofil (GuV-Profil) zeigt schon die Broker-Plattform; eine professionelle Optionssoftware hilft zusätzlich, Positionen an ein verändertes Marktumfeld anzupassen.

Optionssoftware hilft bei der Analyse

In der Excel-basierten GuV-Software von Optionsuniversum lassen sich alle relevanten Kennzahlen darstellen und eine Projektion des zu erwartenden Profits ablesen. Ich nutze sie, um Trades aufzusetzen, ihren Verlauf zu dokumentieren und die Strikes für bestimmte Strategien abzustimmen. Auf der X-Achse steht der Kurs des Basiswerts, die Y-Achse zeigt den Preis der Option.

Die verschiedenfarbigen Linien zeigen mögliche Preisverläufe der Option an den links angegebenen Tagen. Je nach Unsicherheit oder Beruhigung im Markt verschiebt sich der Verlauf; die Software rechnet ihn laufend neu. Die unterste Linie gilt zum Verfallstag: Ist die Option dann aus dem Geld, besitzt sie weder Zeitwert noch inneren Wert.

Beim Aktienkurs von 62,04 Dollar wäre der Optionspreis am Verfallstag ausgeglichen (Break-even). Liegt der Kurs darüber, entstehen Gewinne im Faktor 100, äquivalent zu einer Position aus 100 Aktien. Am Long Call auf FSLR siehst du gut, dass das Risiko bei fallenden Kursen auf den gezahlten Preis begrenzt ist: Genau um diesen Betrag muss der Kurs steigen, damit der Trade die Schwelle zum Gewinn erreicht.

Zeitwertverlust und Preisbildung

Mit dem Zeitwert bezahlt der Käufer für die Chance, dass der Kurs bis zum Verfallstag in den Gewinn läuft. Sinkt diese Chance, etwa bei seitwärts laufendem oder fallendem Kurs, fällt auch der Wert des Faktors Zeit. Und je näher der Verfallstag rückt, desto schneller beschleunigt sich dieser Wertverlust.

Die Preisbildung orientiert sich an der erwarteten Kursentwicklung des Basiswerts, und es zählt, mit welcher Geschwindigkeit eine Kursänderung eintritt. Hier kommen die sogenannten Griechen in Verbindung mit der impliziten Volatilität ins Spiel.

Das sind die wichtigsten Daytrading Regeln!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Daytrading Regeln!

Wir achten den Datenschutz. Austragung problemlos möglich.

Die implizite Volatilität (IV)

Die implizite Volatilität ist ein Maß für die erwartete Unsicherheit. Sie steigt zum Beispiel bei vielen Aktienoptionen vor der Bekanntgabe der Quartalszahlen. An solchen Terminen ist oft unklar, ob ein Unternehmen an frühere Ergebnisse anknüpfen kann.

Analysten schätzen die Entwicklung vorab ein; fallen die Zahlen besser aus, gibt es häufig einen Kurssprung nach oben. Genauso kann es nach unten gehen. Auch bei größeren Korrekturen oder in einem fallenden Markt wollen Teilnehmer ihre Bestände absichern. Sie kaufen dann vermehrt Optionen, und mit der Nachfrage steigen die Preise.

Die Griechen: Delta, Gamma, Vega, Theta

Die Griechen haben ihren Namen von den griechischen Buchstaben (bis auf das Vega). Jeder Buchstabe steht für eine Kennzahl, die die Preisbildung einer Option beeinflusst. Weil sich über die Griechen ganze Bücher schreiben lassen, gebe ich hier nur einen kompakten Überblick über ihre Einflüsse.

Alle Aussagen gelten unter der Annahme, dass sich die übrigen Kennzahlen im Moment nicht verändern. Das komplexe Zusammenspiel aller Faktoren wurde im Black-Scholes-Modell herausgearbeitet. Geschichte und Herleitung findest du im Wikipedia-Artikel zum Black-Scholes-Modell.

Das Delta

Das Delta ist die geläufigste Kennzahl und gibt die Preisänderung der Option je Kursänderung des Basiswerts an. Für den 60er-Call auf First Solar steht in der Optionskette der Wert 0,418. Steigt First Solar um einen Dollar, erhöht sich der Optionspreis um etwa 42 Cent. Da sich mit dem Kurs auch das Delta ändert, wird es rund um Optionen schnell wissenschaftlich.

Für die Grundlagen merke ich mir: Ein Delta von 0,5 steht für eine Option am Geld; je höher das Delta, desto tiefer ist die Option im Geld. Gängig ist auch die Faustregel, dass das Delta grob die Wahrscheinlichkeit angibt, mit der die Option am Verfallstag im Geld notiert. Eine Option mit Delta 0,2 wäre demnach mit rund 20 Prozent Wahrscheinlichkeit am Verfallstag zumindest am Geld.

Das Gamma

Das Gamma schließt die Lücke zur Änderung des Deltas, wenn sich der Kurs bewegt. Um die Delta-Änderung zu berechnen, wird das Gamma bei steigendem Kurs auf das Delta addiert, bei fallendem subtrahiert. Für den 60er-Call findet sich in der Software der Wert 0,0535 (die Griechen sind dort mit 100 multipliziert).

Bei einem Dollar Kursanstieg erhöht sich das Delta also auf etwa 0,47 (Delta 0,4142 + Gamma 0,0535 = 0,4677). Der Gammawert ist bei Optionen am Geld am höchsten und nimmt in beide Richtungen ab.

Das Vega

Das Vega gibt an, wie sich eine Veränderung der impliziten Volatilität auf den Optionspreis auswirkt. Steigt die IV im Beispiel um einen Prozentpunkt, verteuert sich die Option auf 2,1129 Dollar (aktueller Preis 2,0350 + Vega 0,0779). Gerade vor Quartalszahlen ist das Vega ein Faktor, den Käufer nicht unterschätzen sollten.

Das Theta

Mit dem Theta schließt sich der Kreis zum Zeitwert. Die Kennzahl schätzt den täglichen Wertverlust der verbleibenden Laufzeit. Im Beispiel ist der Wert negativ: Bei einer gekauften Option nimmt der Zeitwert täglich ab, hier um 3,48 Dollar (Softwarewert). Selbst bei sonst gleichen Kennzahlen wird das Theta täglich größer.

Grundsätzlich ist das Theta bei längerer Laufzeit kleiner und bei kürzerer Laufzeit größer. Kurzlaufende Optionen verfallen deshalb schneller.

13 Trading-Indikatoren, die du kennen musst

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Indikatoren für erfolgreiche Trader!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

Vor- und Nachteile beim Long Call

Aus der reinen Kaufstrategie ergeben sich klare Vor- und Nachteile. Der größte Vorteil ist das begrenzte Risiko, der größte Nachteil die Abhängigkeit von steigenden Kursen. Ein Blick auf beide Seiten:

Vorteile:

- Begrenztes Maximalrisiko: Der Verlust ist auf die gezahlte Prämie gedeckelt. Der Stop-Loss ist beim Long Call sozusagen integriert.

- Steuerbares Depotrisiko: Über die Anzahl der Kontrakte stellst du das Risiko fein ein. Als Faustregel sollte eine Einzelposition etwa ein Prozent des Depots riskieren, bei 50.000 Dollar Depot also rund 500 Dollar. Im Beispiel ließen sich zwei 60er-Calls kaufen; selbst wenn der Kurs auf null fiele, läge der Verlust bei 407 Dollar.

- Hebelwirkung ohne vollen Kapitaleinsatz: Bei steigenden Kursen partizipierst du gemäß Delta am Gewinn, anfangs mit rund 42 Prozent je Dollar Kursbewegung (Delta 0,418), ohne Kapital für 100 Aktien binden zu müssen.

Nachteile:

- Nur steigende Kurse bringen Gewinn: Bleibt der Kurs bis zum Verfall unter dem Break-even von 62,04 Dollar (Strike plus Prämie), ist die Prämie ganz oder teilweise verloren.

- Zeitwertverlust arbeitet gegen dich: Läuft der Kurs seitwärts, zehrt das Theta täglich am Optionswert. Geduld kostet hier bares Geld.

- Volatilität kann drehen: Fällt nach einem Ereignis die implizite Volatilität, kann die Option selbst bei leicht steigendem Kurs an Wert verlieren.

Das Trademanagement

Läuft die Option in den Gewinn, hilft ein Regelwerk zur Gewinnmitnahme. Es kann vom Chart des Basiswerts abhängen, etwa ein Parabolic SAR als Trailing-Stop, der mitläuft, oder Rücksetzer auf einen gleitenden Durchschnitt für die Gewinnmitnahme.

Im Verlustfall kannst du den Trade schließen, sobald bestimmte Kursmarken brechen. Hilfreich ist die Frage, ob du den Trade in der aktuellen Situation erneut eingehen würdest. Ist die ursprüngliche Idee hinfällig, etwa durch eine gebrochene Trendlinie oder eine massive Änderung der Nachrichtenlage, empfehle ich eine Neubewertung der Position. So rettest du noch etwas Zeitwert und realisierst nicht bis zum Verfallstag weiteren Verlust.

Fazit: Wann sich der Long Call lohnt

Der Long Call als Einzelposition eignet sich vor allem, um eine Spekulation auf steigende Kurse mit geringerem Kapitaleinsatz als beim Direktinvestment umzusetzen. Das Risiko ist von Beginn an auf die Prämie begrenzt, das Gewinnpotenzial bleibt nach oben offen.

In Verbindung mit anderen Bausteinen lassen sich jedoch deutlich vielseitigere Optionsstrategien bilden, etwa der Straddle und der Strangle, mit denen sich auch auf große Bewegungen oder seitwärts laufende Kurse setzen lässt. Einen Überblick gibt der Artikel zu den besten Optionsstrategien. Im nächsten Teil dieser Serie gehe ich auf den Long Put ein, den nächsten Schritt in die Welt der Optionen.

Häufige Fragen zum Long Call

Was ist eine Long Call-Option?

Eine Long Call-Option (Kauf einer Kaufoption) gibt dir das Recht, aber nicht die Pflicht, einen Basiswert wie eine Aktie zu einem festgelegten Preis, dem Ausübungspreis, bis zu einem bestimmten Datum, dem Verfallsdatum, zu kaufen.

Wann sollte man eine Long Call-Option verwenden?

Eine Long Call-Option nutzt du, wenn du steigende Kurse im Basiswert erwartest. Sie bietet ein hohes Gewinnpotenzial bei begrenztem Risiko, weil dein Einsatz auf die gezahlte Prämie gedeckelt ist.

Was ist das maximale Risiko bei einer Long Call-Option?

Das maximale Risiko ist die gezahlte Prämie. Selbst wenn der Kurs des Basiswerts weit unter den Ausübungspreis fällt, kann dein Verlust nie größer als der Optionspreis sein. Kaufst du etwa 10 Kontrakte zu je 0,50 (insgesamt 500) und die Option verfällt wertlos, beträgt der Verlust genau diese 500.

Was ist das Gewinnpotenzial einer Long Call-Option?

Das Gewinnpotenzial ist theoretisch unbegrenzt und hängt vom Kursanstieg des Basiswerts ab. Je stärker der Basiswert über den Break-even steigt, desto größer der Gewinn.

Was ist der Break-even-Punkt bei einer Long Call-Option?

Der Break-even liegt bei Ausübungspreis plus Prämie. Erst wenn der Kurs des Basiswerts diese Schwelle überschreitet, beginnt der Käufer Gewinne zu erzielen.

Was bedeuten die Begriffe „im Geld”, „am Geld” und „aus dem Geld”?

Liegt der Ausübungspreis eines Calls unter dem Marktpreis, ist die Option „im Geld”. Ist er gleich dem Marktpreis, ist sie „am Geld”. Liegt er über dem Marktpreis, ist die Option „aus dem Geld”.

Was beeinflusst die Prämie einer Option?

Die Prämie bestimmt sich aus mehreren Faktoren: dem Kurs des Basiswerts, der Volatilität, dem Zinsniveau und der verbleibenden Zeit bis zum Verfall.

Was ist der Zeitwertverlust bei Optionen?

Der Zeitwertverlust (Theta) beschreibt den Wertverlust, der mit der ablaufenden Restlaufzeit einhergeht. Je näher der Verfall rückt, desto mehr verliert die Option an Wert, wenn der Kurs des Basiswerts nicht steigt.

Was ist der Unterschied zwischen Long Call und Short Call?

Beim Long Call kaufst du die Kaufoption und setzt auf steigende Kurse bei begrenztem Risiko. Beim Short Call verkaufst (schreibst) du die Option, nimmst die Prämie ein und übernimmst dafür die Pflicht zu liefern, mit theoretisch unbegrenztem Risiko.

Sind Long-Call-Optionen riskant?

Das Risiko eines Long Calls ist von Natur aus begrenzt: Mehr als die gezahlte Prämie kann der Käufer nicht verlieren. Riskant wird es vor allem durch Zeitwertverlust und eine fallende implizite Volatilität. Beide können die Option wertlos verfallen lassen, auch wenn der Kurs nicht deutlich steigt.

Weiterlesen: die Artikelreihe „Optionen handeln”

Folgende Teile dieser Serie sind bereits erschienen:

- #01: Optionen handeln, der erfolgreiche Einstieg

- #02: Der Long Call

- #03: Der Long Put

- #04: Der Short Call

- #05: Der Short Put

- #06: Die Standardabweichung

- #07: Implizite Volatilität und das IVR

- #08: Optionsuniversum, die GuV-Software

- #09: Jens Rabe, Portrait des Optionshändlers

- #10: Tastytrade, der US-Broker für Optionen, Aktien, Futures

- #11: Optionsstrategien

- #12: Trader Workstation (TWS), Optionen handeln

Du bist herzlich eingeladen, mir im weiteren Verlauf zu folgen. Ich freue mich darauf, das Thema mit deinen Fragen, Anregungen und konstruktiver Kritik dynamisch weiterzuentwickeln.

Über den Autor: Christian Möhrer

Christian Möhrer ist technischer Analyst und Options-Trader im Team von Kagels Trading. Er verantwortet neben den regelmäßigen Kursprognosen für Rohstoffe, Indizes und Devisen auch den Optionsbereich der Seite.

Als Options-Trader seit 2014 verbindet Christian klassische Chartanalyse mit einem zahlenorientierten, nüchternen Blick auf die Märkte. Neben seinen täglichen Analysen betreibt er einen Videokurs zum Optionshandel und stellt Handelssignale bereit.

Den Long Call nutzt Christian als Grundbaustein vieler Strategien. Vor dem Kauf prüft er die implizite Volatilität im historischen Vergleich und legt Break-even und Ausstiegspunkte fest, bevor die Position eröffnet wird. Genau diese Praxis-Perspektive steckt in den Management-Regeln dieses Artikels.

Dieser Artikel wurde von Karsten Kagels final geprüft.