Wenn wir Optionen handeln, bedienen wir uns mathematischer und statistischer Kenngrößen. Der Kern des Stillhaltergeschäfts ist es, die Wahrscheinlichkeit auf unserer Seite zu haben. Große Beachtung finden dabei die Kursmarken der Standardabweichung.

Aus der Schulzeit magst du die Glockenkurve von Carl Friedrich Gauß in Erinnerung haben. In diesem Artikel zeige ich dir vereinfacht, wie sie mit Optionspreisen, Volatilität und der Wahl des passenden Strikes zusammenhängt. Dieser Artikel entspricht unseren redaktionellen Richtlinien.

Standardabweichung: das Wichtigste in 30 Sekunden

- Die Standardabweichung misst die Schwankungsbreite eines Basiswerts. Im Optionshandel dient sie als Maß für die Volatilität: Je höher sie ist, desto teurer sind die Optionen.

- Es gilt die 68-95-99,7-Regel: Innerhalb einer Standardabweichung liegen 68,27 % aller Fälle, innerhalb von zwei sind es 95,45 %, innerhalb von drei 99,73 %.

- Die implizite Volatilität aus den aktuellen Optionspreisen bestimmt, wie breit die erwartete Kursspanne (Expected Move) bis zum Verfall ausfällt.

- Stillhalter nutzen die Standardabweichung, um Strikes mit hoher Gewinnwahrscheinlichkeit außerhalb der erwarteten Spanne zu verkaufen.

Was ist die Standardabweichung?

Die Standardabweichung ist ein statistisches Maß für die Streuung von Werten um ihren Mittelwert. Im Trading beschreibt sie, wie stark der Kurs eines Basiswerts um seinen Durchschnitt schwankt, und dient damit als Maß für die Volatilität.

Für den Optionshandel ist diese Kennzahl zentral: Aus der Standardabweichung leitet der Markt ab, welche Kursspanne ein Basiswert bis zum Verfallstag voraussichtlich nicht verlässt. Genau darauf bauen Stillhaltergeschäfte auf.

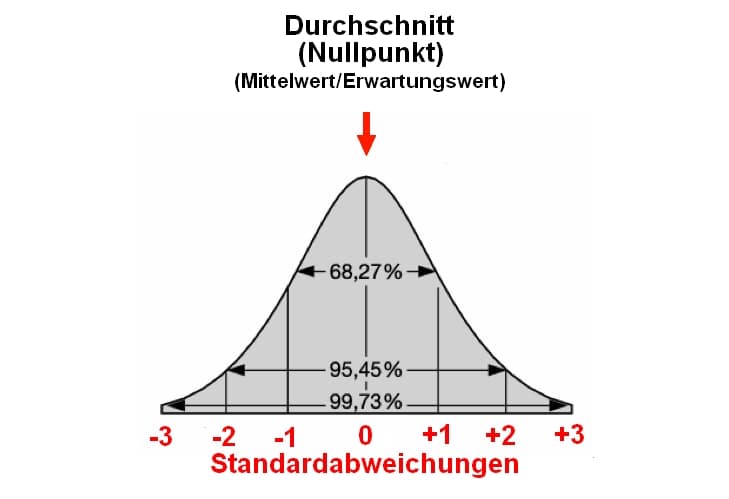

Die 68-95-99,7-Regel besagt, dass bei einer Normalverteilung rund 68,27 % aller Werte innerhalb von einer Standardabweichung um den Mittelwert liegen, 95,45 % innerhalb von zwei und 99,73 % innerhalb von drei Standardabweichungen.

Auch in der Chartanalyse begegnet dir das Konzept: Bollinger Bänder legen die Standardabweichung als Band um einen gleitenden Durchschnitt. Im Optionshandel arbeiten wir dagegen mit der impliziten Volatilität. Dazu gleich mehr.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Kompakt erklärt, mit Praxisbeispielen und klaren Einstiegssignalen. kostenlos als PDF.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Wir achten den Datenschutz. Austragung problemlos möglich.

Empfehlung:

Die Standardabweichung für den Optionshandel nutzen

Grundlagen aus der Statistik

Ausgehend von der statistischen Mathematik finden sich in einer Menge bestimmte Sachverhalte in unterschiedlicher Anzahl oder Ausprägung. Überwiegend wird als Beispiel die Körpergröße von Menschen herangezogen. So lässt sich ein Durchschnitt ermitteln, der als Erwartungswert bezeichnet wird.

Die Standardabweichung hilft bei der Strike-Wahl, sobald du Optionen handeln lernen und Trades statistisch absichern willst.

Die Normalverteilung beschreibt dann die Abweichung vom Durchschnitt in Umfang und Ausprägung. Diese Streuung folgt in unterschiedlichsten Themen und Betrachtungsbereichen einem wiederkehrenden Schema.

Aus der Varianz der erhobenen Daten lässt sich die Standardabweichung berechnen. Innerhalb einer Standardabweichung vom Mittelwert nach oben und einer nach unten befinden sich dann 68,27 % der Datensätze. Häufig werden die Datensätze auch als Fallzahlen, Vorgänge, etc. bezeichnet.

Im nächsten Bereich der Glockenkurve wird eine weitere Standardabweichung nach oben und unten hinzugefügt. Dieser Abschnitt beinhaltet dann 95,45 % der Fälle.

Folglich ergibt sich mit Hinzufügen der dritten Standardabweichung eine weitere Eingrenzung der Fälle. Damit lassen sich innerhalb von drei Standardabweichungen plus und minus vom Erwartungswert 99,73 % aller Vorgänge finden.

Graphische Darstellung der Normalverteilung

Veranschaulichen lässt sich das durch die folgende Grafik der Normalverteilung:

Diese nahezu hundertprozentige Wahrscheinlichkeit kann den Optionshändler schon fast in Euphorie versetzen. Um die Hoffnung gar nicht erst ins Unermessliche wachsen zu lassen, muss ich das an dieser Stelle ins Verhältnis setzen:

Die theoretische Wahrscheinlichkeit kann trügen

Auch in den verbleibenden 0,27 % Wahrscheinlichkeit steckt genug Potenzial für ein sogenanntes Black-Swan-Event. Die Werte, die sich in diesem Bereich wiederfinden, können jede Erwartung sprengen.

Darüber hinaus ergeben sich außerhalb der ersten Standardabweichung nur selten attraktive Prämien für Stillhaltergeschäfte.

Wie so oft an der Börse können wir aus Daten der Vergangenheit die schönsten Szenarien bauen. Und genau in dieser Vergangenheit finden wir auch Hinweise, dass es manchmal genau anders kommen kann.

Auf den mathematischen Hintergrund gehe ich an dieser Stelle nicht weiter ein. Die Formeln und die Herleitung sind unter diesen Links anschaulich erläutert:

Standardabweichung im Video erklärt

In der Praxis übernimmt die Berechnung der Ausübungswahrscheinlichkeit ein Optionenscreener für Stillhalter. Wir haben das Tool der ezzy AG getestet.

Die Anwendung im Optionshandel

Die Kursbewegungen eines Basiswerts lassen sich ebenfalls statistisch festhalten. Sinnvoll wäre zum Beispiel das Dokumentieren der Handelsspanne eines Tages. Ebenso könnte der Unterschied der Tages-, Wochen- oder Monatsschlusskurse eine validierbare Datenmenge ergeben.

Über das Delta lässt sich die Abruf-Wahrscheinlichkeit einer Covered-Call-Position grob abschätzen.

Die historische Volatilität (HV) misst die tatsächliche Schwankungsbreite eines Basiswerts in der Vergangenheit. Sie wird aus den Schlusskursen der letzten 30 Handelstage berechnet und in Prozent angegeben.

Da sich die Stärke der Kursschwankungen auf die Optionspreise auswirkt, untersuchen wir zuerst genau diese Kennzahl. Für die Berechnung der HV ist dabei unerheblich, ob der Kurs im Vergleich zum Vortag gestiegen oder gefallen ist.

Fällt eine Aktie täglich um 1,5 Prozent, ist die HV dieselbe, als würde sie an einem Tag um 1,5 Prozent steigen und am nächsten wieder um 1,5 Prozent fallen. Genauso kann eine Aktie mit einer HV von 0,4 Prozent plötzlich an einem Tag um 10 Prozent schwanken.

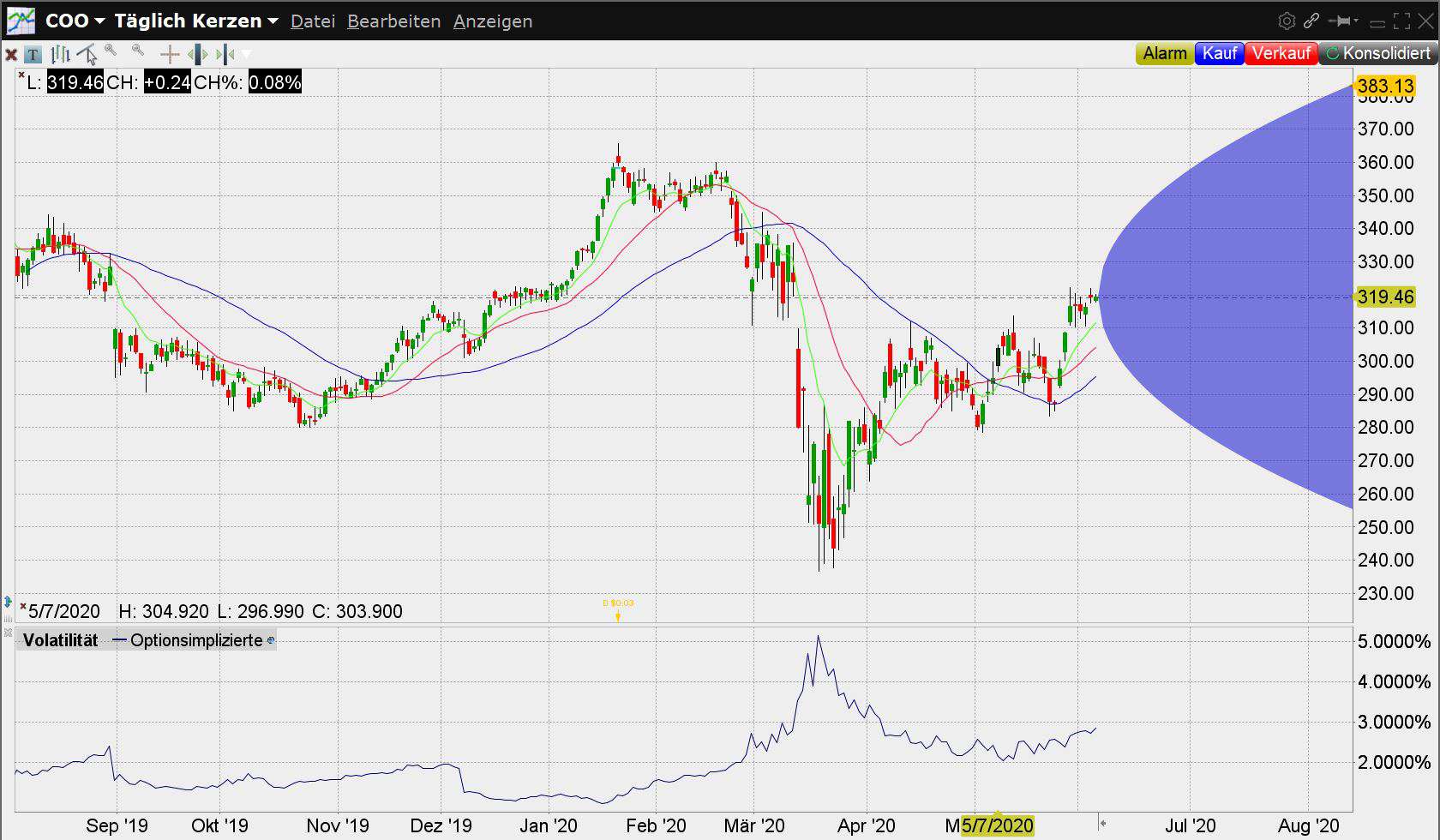

Wie sich die HV in der Handelssoftware TWS von CapTrader darstellen lässt, zeigt dieser Screenshot:

Für das folgende Beispiel aus dem Jahr 2020 habe ich bewusst zwei Aktien herausgesucht, die auf den ersten Blick vergleichbare Parameter haben. Der Kurs lag jeweils nahe an 320 US-Dollar, die historische Volatilität um 1,8 Prozent. Auch die HV zum Schlusskurs des Vortags war nahezu gleich. Am Prinzip hat sich bis heute nichts geändert.

Davon ausgehend lässt sich annehmen, dass sich der Kursverlauf aus der Vergangenheit ebenfalls ähnelt. Für einen Vergleich habe ich die Charts einmal untereinander platziert:

Der Unterschied von lediglich 0,025 % in der historischen Volatilität drückt sich im Chart meiner Meinung nach stärker aus als erwartet. Die Gaps und einzelne lange Kerzen fallen bei Cooper größer aus als bei Apple. Da nur die Abstände der Schlusskurse relevant sind, bleiben die Auswirkungen auf die Berechnung der HV gering.

Aber nun fällt doch eine Besonderheit ins Auge. Wir finden in beiden Charts eine Art Glockenkurve wieder. Und die Kurven unterscheiden sich deutlich in ihrer Ausprägung: Während sich bei Apple am Ende des Charts circa 70 Dollar Spanne bilden, sind es bei Cooper schon 130.

Woher kommt nun dieser Unterschied, wenn doch die anderen Kennzahlen annähernd identisch sind? Das Geheimnis liegt in der impliziten Volatilität. Im Screenshot aus der TWS habe ich sie rot umrandet.

Ein deutlicher Unterschied

Hier stehen 1,5 % von Apple einem Wert von 2,85 % bei Cooper gegenüber. Das ist fast das Doppelte oder, um genau zu sein, das 1,9-Fache. Nun setzen wir die grob geschätzten Dollar-Spannen der Glockenkurven aus den Charts ins Verhältnis und kommen auf 1,86. Das ist kein Zufall: Die Kurve spiegelt eine angenommene Standardabweichung für die Zukunft wider.

Das bedeutet: Der Kurs des Basiswerts wird mit einer Wahrscheinlichkeit von 68,27 % im Bereich der graphisch dargestellten Glocke verlaufen. Im Gegenzug kann er sich zu 31,73 % auch außerhalb dieses Bereichs wiederfinden.

Die Glocke als Glaskugel?

Die implizite Volatilität (IV) ist die vom Markt erwartete zukünftige Schwankungsbreite eines Basiswerts. Sie wird aus den aktuellen Optionspreisen abgeleitet und bestimmt, wie breit die Standardabweichung für die Restlaufzeit ausfällt.

Die implizite Volatilität ergibt sich aus den Preisen der Optionen für das Underlying. Diese werden am Markt durch Angebot und Nachfrage bestimmt. Nachfrage entsteht durch das Bedürfnis der Marktteilnehmer, von Kursbewegungen zu profitieren oder bestehende Positionen abzusichern.

Entsprechend lässt sich sagen, dass die Volatilität ein Maß für Unsicherheit darstellt. Diese kann durch Nachrichten zum Unternehmen hervorgerufen werden. Ebenso steigt die Unsicherheit bei bevorstehenden Ereignissen mit ungewissem Ausgang. Ein bekanntes Barometer dafür ist der VIX-Index, der die implizite Volatilität des S&P 500 abbildet.

Bei Aktien ist der Termin für den Quartalsbericht ein gutes Beispiel. Der Screenshot von Cooper entstand vor der Veröffentlichung der Quartalszahlen. Am Tag danach lässt sich gut erkennen, wie mit der gewichenen Unsicherheit über das Ergebnis auch die implizite Volatilität gesunken ist:

Die Vergangenheit übernimmt keine Garantie für die Zukunft

Damit ist sicher, dass die Prognose der zukünftigen Kursentwicklung immer eine Momentaufnahme der aktuellen Situation darstellt. An der Börse werden überwiegend Erwartungen gehandelt. Wenn die Fakten den Erwartungen nicht folgen können, werden daraus Enttäuschungen. Zumindest Ernüchterung in Form von Konsolidierung.

Auch bei der Strike-Wahl für den Kauf einer Kaufoption hilft die Standardabweichung: Sie zeigt, wie weit der Basiswert bis zum Verfall wahrscheinlich schwankt und damit, welcher Strike realistisch ins Geld läuft.

Expected Move: die erwartete Kursspanne bis zum Verfall

Der Expected Move ist die vom Optionsmarkt eingepreiste, erwartete Kursspanne eines Basiswerts bis zum Verfallstag. Er entspricht ungefähr einer Standardabweichung und lässt sich aus dem Preis des At-the-Money-Straddles abschätzen.

In der Praxis brauchst du dafür keine Statistik-Software: Addiere die Prämien von Call und Put am Geld für den gewünschten Verfallstermin. Die Summe zeigt dir ungefähr, welche Bewegung der Markt bis zum Verfall eingepreist hat. Wie diese Kombination aufgebaut ist, erklärt unser Artikel zum Straddle.

Als Faustformel gilt: Expected Move ≈ Aktienkurs × implizite Volatilität × Wurzel aus (Restlaufzeit in Tagen / 365). Eine Aktie zu 100 US-Dollar mit einer impliziten Volatilität von 30 Prozent hat auf 30 Tage einen Expected Move von rund 8,60 US-Dollar.

Für Stillhalter ist das die zentrale Orientierung: Verkaufst du Call und Put jeweils außerhalb der einfachen Standardabweichung als Strangle, bleibt der Kurs mit einer Wahrscheinlichkeit von rund 68 Prozent bis zum Verfall zwischen deinen Strikes. Verkaufst du nur eine Seite, liegt die statistische Erfolgsquote sogar bei rund 84 Prozent.

Das sind die wichtigsten Daytrading Regeln!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Daytrading Regeln!

Wir achten den Datenschutz. Austragung problemlos möglich.

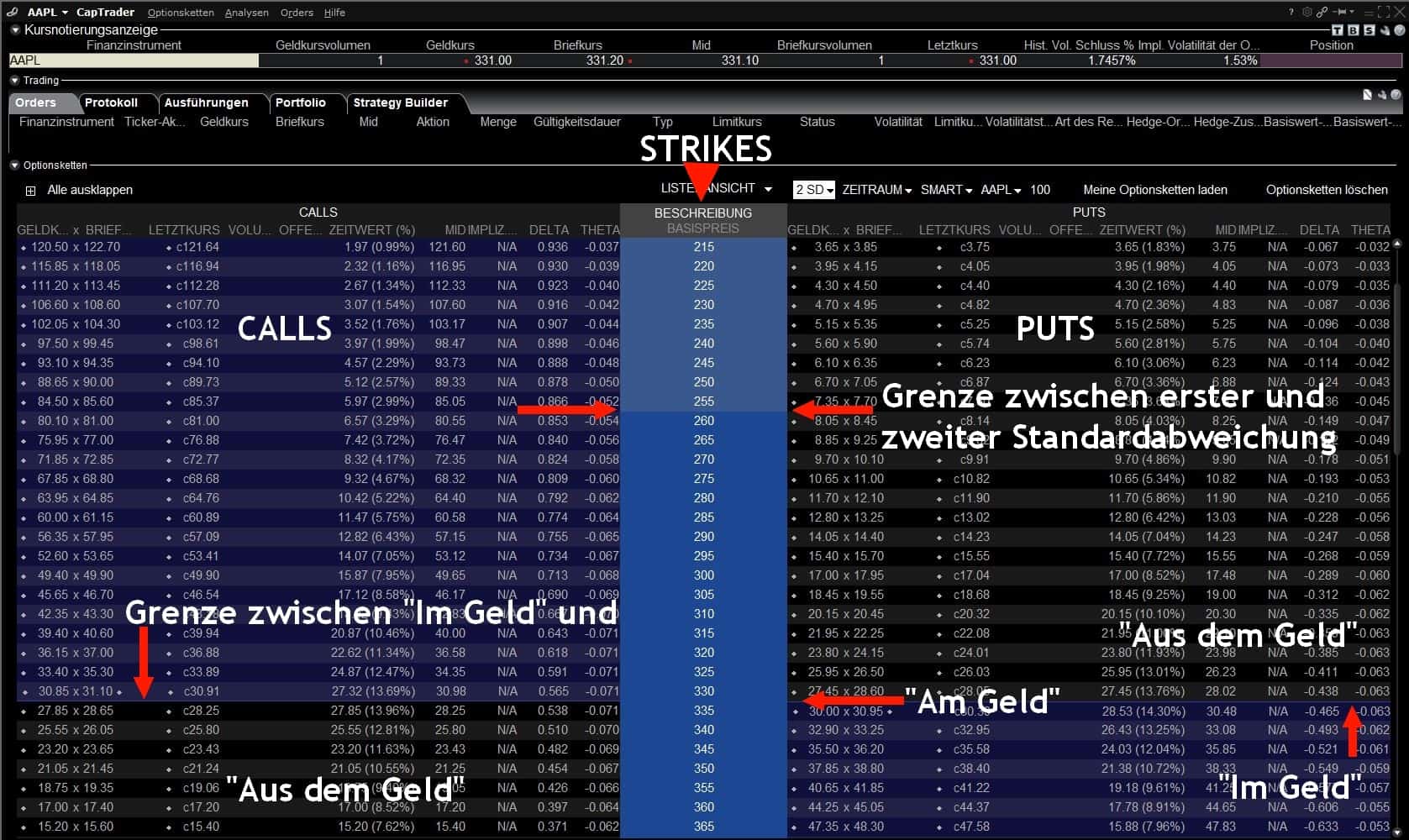

Darstellung der Standardabweichung in der Optionskette

In der Option Chain der Brokersoftware werden die Standardabweichungen ebenfalls dargestellt. Ergänzend zu den Marken aus dem Chart lässt sich dann einfach ein passender Strike für die aktuelle Handelsidee finden.

Fazit: die Standardabweichung als Werkzeug des Stillhalters

Die Standardabweichung umfasst Kursbereiche, an denen sich die Marktteilnehmer aufgrund statistischer Wahrscheinlichkeiten orientieren können. Im Optionshandel dient sie uns, passende Strikes für die jeweilige Handelsidee zu finden und sie in Relation zur erwarteten Kursbewegung zu setzen.

Verlass dich dabei nie blind auf die Statistik: Die Wahrscheinlichkeiten gelten für den Normalfall, nicht für den Ausnahmetag. Ein Black-Swan-Event sprengt jede Glockenkurve. Deshalb gehören ein sauberes Risikomanagement und eine begrenzte Positionsgröße zu jedem Stillhaltergeschäft dazu.

13 Trading-Indikatoren, die du kennen musst

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Indikatoren für erfolgreiche Trader!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

Häufige Fragen zur Standardabweichung

Was ist die Standardabweichung im Optionshandel?

Die Standardabweichung ist ein statistisches Maß, das die erwartete Schwankung oder Volatilität eines zugrunde liegenden Wertes (wie einer Aktie) darstellt. Sie spielt eine wichtige Rolle bei der Preisgestaltung und dem Handel von Optionen.

Was misst die Standardabweichung?

In Bezug auf die Basispreise der Optionen lässt sich die Wahrscheinlichkeit möglicher Kursbewegungen im Basiswert abschätzen. Abhängig von der impliziten Volatilität wird für die erste Standardabweichung eine Preisspanne ermittelt, in der sich der Kurs am Verfallstag mit einer Wahrscheinlichkeit von 68,27 % befinden kann.

Ist Standardabweichung gleich Volatilität?

Nein. Die Volatilität wirkt sich auf die Breite der Standardabweichung aus, sodass sich mit höherer Volatilität auch die Kursspanne erhöht, die als Standardabweichung definiert wird.

Wie lässt sich die Standardabweichung darstellen?

In der Regel werden die Standardabweichungen in der Optionskette der Handelssoftware optisch dargestellt. In der Trader Workstation ist auch die Darstellung im Chart möglich. Wo die Einstellung dafür zu finden ist, wird im Artikel gezeigt: Die Glocke als Glaskugel

Wie wird die Standardabweichung im Black-Scholes-Modell verwendet?

Im Black-Scholes-Modell zur Optionspreisgestaltung steht die Standardabweichung für die erwartete Schwankung des Basiswertes über die Laufzeit der Option. Ein Anstieg der Standardabweichung würde zu einem Anstieg des Optionspreises führen.

Was ist der Unterschied zwischen historischer und impliziter Volatilität?

Die historische Volatilität bezieht sich auf die tatsächlichen Preisbewegungen des Basiswerts in der Vergangenheit und wird oft zur Berechnung der Standardabweichung verwendet. Die implizite Volatilität hingegen wird aus den aktuellen Optionspreisen abgeleitet und repräsentiert die erwartete zukünftige Schwankung des Basiswerts.

Wie beeinflusst die Standardabweichung den Preis einer Option?

Die Standardabweichung beeinflusst den Optionspreis, indem sie als Maß für die Volatilität des Basiswertes dient. Je größer die erwartete Schwankung (und damit die Standardabweichung), desto größer ist das Risiko und desto höher ist der Optionspreis.

Weiterlesen – Die Artikelreihe „Optionen handeln“

Folgende Teile der Artikelreihe „Optionen handeln” sind bereits erschienen:

- #01 – Optionen handeln – Der erfolgreiche Einstieg

- #02 – Der Long Call

- #03 – Der Long Put

- #04 – Der Short Call

- #05 – Der Short Put

- #06 – Die Standardabweichung

- #07 – Implizite Volatilität und das IVR

- #08 – Optionsuniversum – Vorstellung der GuV Software

- #09 – Jens Rabe – Portrait des Optionshändlers

- #10 – Tastytrade – Der US-Broker für Optionen, Aktien, Futures

- #11 – Optionsstrategien

- #12 – Trader Workstation (TWS) – Optionen handeln

Du bist herzlich eingeladen, mir im weiteren Verlauf zu folgen. Ich freue mich darauf, das Thema mit deinen Fragen, Anregungen und konstruktiver Kritik weiterzuentwickeln.

Über den Autor: Christian Möhrer

Christian Möhrer ist technischer Analyst und Options-Trader im Team von Kagels Trading. Er verantwortet neben den regelmäßigen Kursprognosen für Rohstoffe, Indizes und Devisen auch den Optionsbereich der Seite.

Als Options-Trader seit 2014 verbindet Christian klassische Chartanalyse mit einem zahlenorientierten, nüchternen Blick auf die Märkte. Neben seinen täglichen Analysen betreibt er einen Videokurs zum Optionshandel und stellt Handelssignale bereit.

Die Standardabweichung gehört zu Christians täglichem Handwerkszeug: Vor jedem Stillhaltergeschäft prüft er die erwartete Kursspanne und wählt seine Strikes anhand der impliziten Volatilität aus. Die Beispiele und Screenshots in diesem Artikel stammen aus seiner eigenen Handelspraxis mit der Trader Workstation.

Dieser Artikel wurde von Karsten Kagels final geprüft.