Wer nach gehebelten Anlageprodukten sucht, kommt an Optionsscheinen kaum vorbei. In manchen Medien haben diese Warrants einen schlechten Ruf. Pauschal ist das falsch, denn das Instrument ist weder Glücksspiel noch Selbstläufer. Es ist ein Werkzeug mit klaren Regeln, das du verstehen musst, bevor du es einsetzt. Optionsscheine belohnen Wissen und bestrafen Halbwissen, und genau hier setzt dieser Guide an.

Der Artikel führt dich von den Grundlagen über die praktische Anwendung bis zu den typischen Fallstricken. Es geht um reine Optionsscheine, nicht um Turbo-Optionsscheine, die in den Bereich der Knock-Out-Produkte gehören. Ebenso trennen wir strikt zwischen Optionsscheinen und echten Optionen: Beide klingen ähnlich, sind am Ende aber grundverschiedene Produkte. Dieser Artikel entspricht unseren redaktionellen Richtlinien.

Optionsscheine erklärt in

30 Sekunden

- Ein Optionsschein ist ein verbrieftes Hebelprodukt, das dir das Recht gibt, einen Basiswert (Aktie, Index, Rohstoff oder Währung) zu einem festen Preis zu kaufen (Call) oder zu verkaufen (Put). Eine Pflicht entsteht daraus nicht. Meist erfolgt am Ende ein Barausgleich, also die Auszahlung der Differenz, statt einer echten Lieferung.

- Der Hebel ist die zentrale Eigenschaft: Du zahlst nur einen Bruchteil des Basiswertpreises und partizipierst überproportional an der Kursbewegung. Das vergrößert Gewinne und Verluste gleichermaßen. Dein Risiko ist auf den Kaufpreis begrenzt, eine Nachschusspflicht gibt es nicht.

- Jeder Optionsschein hat eine begrenzte Laufzeit. Läuft er ohne inneren Wert aus, verfällt er wertlos. Deshalb ist das Timing bei Optionsscheinen genauso wichtig wie die Richtung.

- Der Preis hängt von mehreren Faktoren ab: Kurs des Basiswerts, Basispreis, Restlaufzeit, implizite Volatilität und Zinsniveau. Vor allem die Volatilität wird von Einsteigern unterschätzt.

- Optionsscheine sind keine Optionen: Sie werden von einer Bank emittiert und tragen ein Emittentenrisiko. Echte Optionen sind börsengehandelte Terminkontrakte. Für planbare Seitwärtsrendite eignen sich eher Anlagezertifikate.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Kompakt erklärt, mit Praxisbeispielen und klaren Einstiegssignalen. kostenlos als PDF.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Wir achten den Datenschutz. Austragung problemlos möglich.

Empfehlung:

Was sind Optionsscheine?

Ein Optionsschein ist ein verbrieftes Hebelprodukt, das dir das Recht gibt, einen Basiswert zu einem festen Preis zu kaufen (Call) oder zu verkaufen (Put), ohne dass du dazu verpflichtet bist.

Optionsscheine gehören zur großen Gruppe der Derivate und dort zu den Hebelprodukten, ebenso wie Optionen, Futures und Zertifikate. Das bedeutet: Dein Schein bewegt sich überproportional zum Basiswert. Steigt die zugrunde liegende Aktie um zwei Prozent, kann dein Call deutlich stärker zulegen, in die Gegenrichtung gilt dasselbe. Auch das Gabler Banklexikon ordnet Optionsscheine als verbriefte Derivate ein.

Charakteristisch sind eine begrenzte Laufzeit und ein Basispreis, den der Kurs überschreiten (Call) oder unterschreiten (Put) muss, damit ein Auszahlungsanspruch entsteht. Anders als ein Knock-Out-Produkt hat ein klassischer Optionsschein keine Knock-Out-Barriere. Unterschreitet der Basiswert kurz den Basispreis, ist der Schein deshalb nicht sofort verloren, er existiert bis zum Laufzeitende weiter und kann sich erholen.

Spekulieren kannst du in beide Richtungen, auf steigende wie auf fallende Kurse. Für Seitwärtsphasen gibt es sogar spezielle Inline-Optionsscheine, die einen festen Korridor abbilden.

Wie entsteht ein Optionsschein?

Am Anfang steht der Emittent, in der Regel eine Bank. Sie wählt einen Basiswert, bei dem genug Umsatz und Volatilität vorhanden sind, denn beides braucht sie, um die eigene Position später abzusichern. Anschließend legt sie die Ausstattung fest: Basispreis, Laufzeit, Bezugsverhältnis und Art des Scheins. Alle wesentlichen Bedingungen landen im Produktinformationsblatt und im Emissionsprospekt, bevor der Schein an die Börse kommt.

Welche Basiswerte sind denkbar?

Als Basiswert kommt fast alles infrage, das liquide gehandelt wird. In der Praxis triffst du vor allem auf Aktien, Indizes, Rohstoffe, Währungen und Edelmetalle. Je nach Basiswert verhält sich der Schein anders, weil Volatilität und Handelszeiten variieren.

Drei Basiswerte fragen Trader besonders häufig nach. Worauf du bei den beliebtesten Basiswerten achten solltest, fasst die folgende Übersicht zusammen:

- DAX-Optionsscheine: der Klassiker für Index-Trader. Der DAX ist hochliquide, die Spreads sind eng, und es gibt Calls wie Puts in jeder Basispreis- und Laufzeitstufe. Außerhalb der Xetra-Zeiten stellt der Emittent die Kurse auf Basis des Futures.

- Gold-Optionsscheine: gefragt als Absicherung und in unruhigen Phasen. Hier zählt der Währungseinfluss, weil Gold in Dollar notiert. Ein Quanto-Schein schaltet diesen Einfluss aus, kostet dafür aber mehr.

- Silber-Optionsscheine: schwankungsfreudiger als Gold und damit hebelstärker, aber riskanter. Die höhere Volatilität macht Silberscheine teurer und den Zeitwertverfall spürbarer.

Einsatz von Optionsscheinen

Optionsscheine setzt du für Absicherung oder zur Spekulation ein. Ein Aktiendepot kannst du mit Put-Optionsscheinen gegen fallende Kurse versichern. Die grobe Stückzahl rechnest du so: (Depotwert geteilt durch Indexstand) mal 100. Bei einem Depot von 5.000 Euro und einem DAX-Stand von 15.000 ergibt das rund 33 Optionsscheine, die du für die Absicherung brauchst.

Wo werden Optionsscheine gehandelt?

Optionsscheine kaufst und verkaufst du bei jedem gängigen Broker. Achte dabei auf die Handelskosten, denn bei kleinem Volumen frisst eine fixe Ordergebühr schnell einen hohen prozentualen Anteil. Nicht jeder Broker führt jeden Emittenten, und Rabattaktionen auf den Kaufpreis sind meist an einen Mindestumsatz gekoppelt.

Wie werden Optionsscheine gehandelt?

Gehandelt wird über die Börse oder außerbörslich direkt beim Emittenten. Bei deiner Order gibst du Stückzahl, Limit und Handelsplatz an. Außerbörslich sind die Gebühren oft am günstigsten, dafür ist die Aufsicht geringer als beim Handel über einen geregelten Handelsplatz wie die Börse Stuttgart. Nach der Ausführung bekommst du eine Bestätigung und bist Besitzer der Scheine, der Verkauf läuft genauso.

An der Börse Stuttgart fließen diese Optionsschein-Orders zusätzlich in das EUWAX Sentiment ein, das minütlich die DAX-Stimmung der Privatanleger misst.

Was ist das Produktinformationsblatt?

Zu jedem Schein gehört ein Produktinformationsblatt, auch Basisinformationsblatt genannt. Es ist gesetzlich vorgeschrieben und kein Werbematerial. Auf zwei bis drei Seiten findest du alle wesentlichen Angaben zu Risiken, Kosten sowie möglichen Gewinnen und Verlusten. Lies dieses Blatt, bevor du kaufst, denn hier stehen Basiswert, Laufzeit und Verfalltermin schwarz auf weiß. Genau diese kleinen Details entscheiden später über Gewinn oder Verlust.

Welche Arten von Optionsscheinen gibt es?

Die beiden Grundtypen kennst du schon: Call für steigende, Put für fallende Kurse. Darüber hinaus haben die Emittenten eine ganze Produktfamilie entwickelt, die unterschiedliche Markterwartungen abdeckt, bis hin zu Varianten für Seitwärtsphasen. Du musst nicht jede davon handeln, aber du solltest sie auseinanderhalten können.

Was ist ein Call-Optionsschein?

Ein Call-Optionsschein verbrieft das Recht, den Basiswert zum Basispreis zu beziehen. In der Praxis wird meist bar abgerechnet, du bekommst also die Differenz aus aktuellem Kurs und Basispreis. Steigt der Basiswert, legt der Call in der Regel zu, verstärkt durch den Hebel. Mit einem Call setzt du auf steigende Kurse.

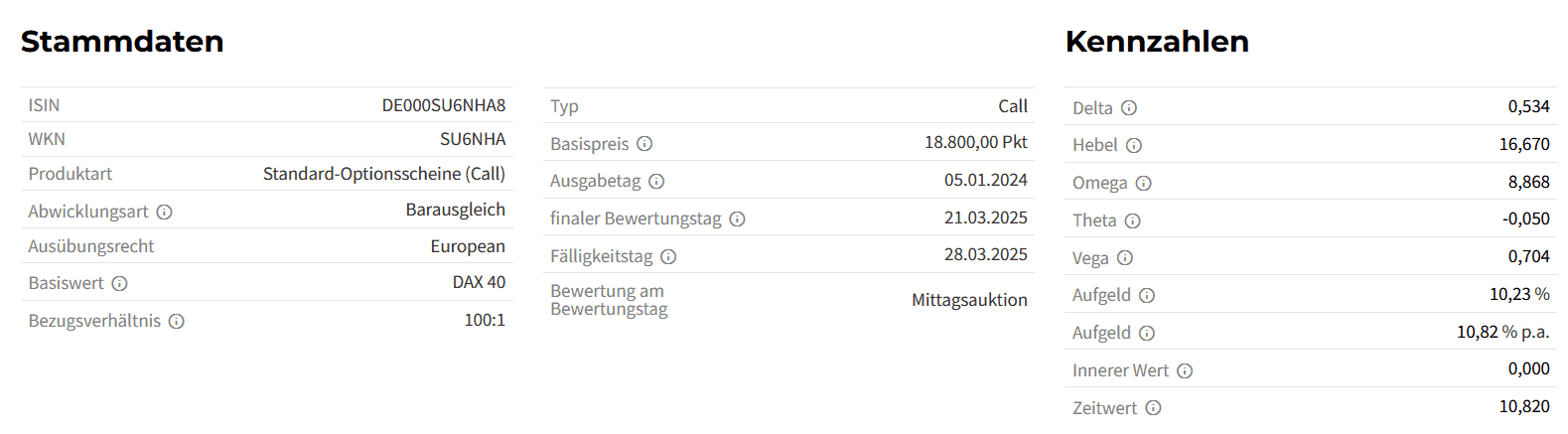

Beispielhafte Ansicht: DAX-Call-Optionsschein mit Basis 18.800 Punkten

Was ist ein Put-Optionsschein?

Ein Put-Optionsschein ist das Gegenstück. Er verbrieft das Recht, den Basiswert zum Basispreis zu veräußern, und wird ebenfalls meist bar abgerechnet. Fällt der Basiswert unter den Basispreis, gewinnt der Put an Wert. Mit einem Put setzt du auf fallende Kurse oder sicherst ein bestehendes Depot gegen Rückschläge ab.

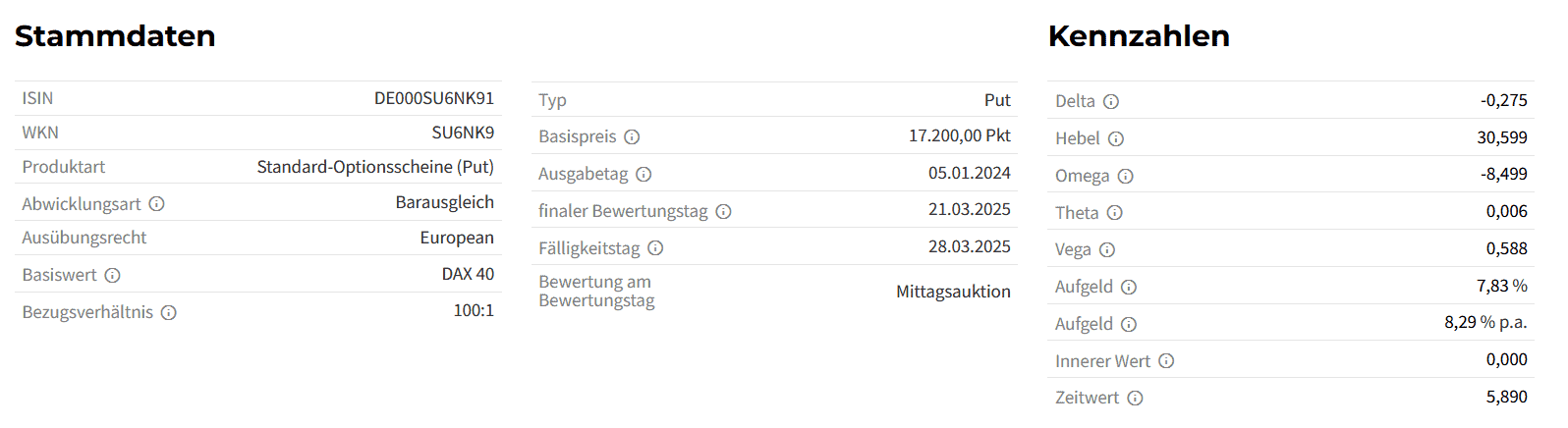

Beispielhafte Ansicht: DAX-Put-Optionsschein mit Basis 17.200 Punkten

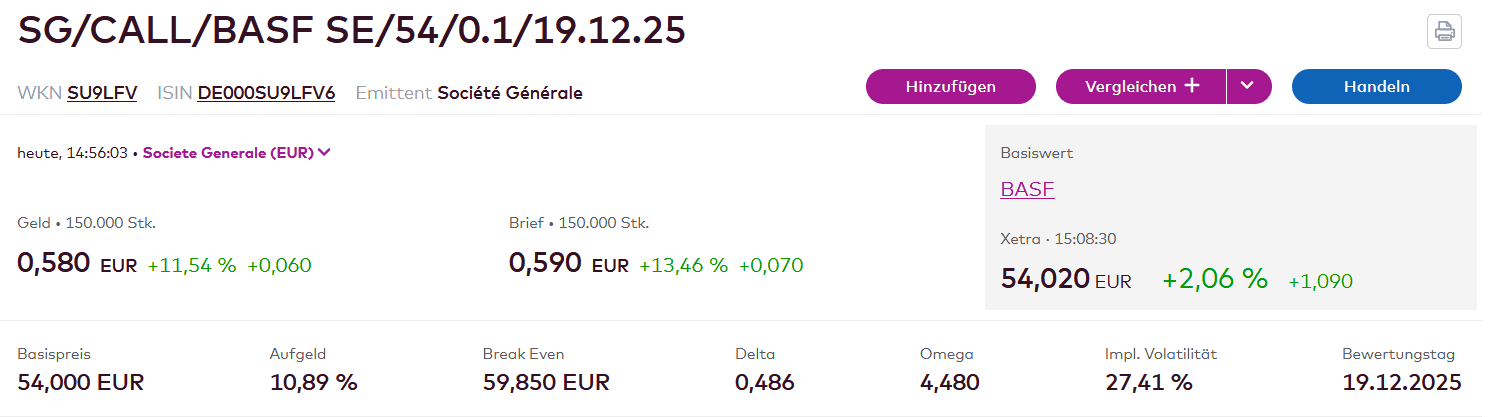

Beispiel eines Call-Optionsscheins

Die Ansicht oben zeigt beispielhaft einen Call auf die BASF-Aktie. Die Zahlen dienen der Illustration und sind kein aktuelles Angebot:

- Basiswert: BASF-Aktie

- Basispreis: 54 Euro

- Bezugsverhältnis: 10:1

- Optionsscheinpreis: 0,59 Euro

Für das Recht auf eine Aktie zahlst du 0,59 Euro mal 10, das sind 5,90 Euro Prämie. Diese Prämie behält der Emittent. Deine Gewinnschwelle liegt damit bei 59,90 Euro: erst über 54 Euro Basispreis plus 5,90 Euro Prämie arbeitest du in der Gewinnzone. Notiert die Aktie am Laufzeitende darüber, bekommst du die Differenz, meist als Barausgleich. Bleibt sie darunter, verlierst du höchstens die gezahlte Prämie.

Weitere Optionsscheinarten

Neben Call und Put findest du eine Reihe von Sonderformen. Jede bedient eine bestimmte Markterwartung, und jede bringt eigene Risiken mit. Die wichtigsten im Überblick:

- Plain Vanilla: der klassische Call oder Put ohne Zusatzbedingungen, steigend oder fallend.

- Inline-Optionsschein (Range): eine Wette auf Seitwärtsbewegung. Bleibt der Basiswert bis zum Laufzeitende im Korridor, bekommst du den Maximalbetrag von meist 10 Euro. Berührt der Kurs eine der beiden Barrieren, verfällt der Schein sofort wertlos.

- Barrier-Optionsschein (Turbo): hat eine feste Barriere. Wird sie berührt, wird das Recht aktiviert (Knock-In) oder verfällt (Knock-Out), teils mit Totalverlust, teils mit Restrückzahlung.

- Faktor-Optionsschein: bildet einen festen Hebel auf die tägliche Bewegung ab. Über mehrere Tage kann er sich wegen der täglichen Neuberechnung deutlich anders entwickeln als der Basiswert.

- Quanto-Optionsschein: schaltet den Währungseinfluss aus, wenn der Basiswert in einer Fremdwährung notiert. Die Absicherung macht ihn teurer als einen Standardschein.

- Digital- oder Hit-Optionsschein: kennt nur zwei Ergebnisse, einen Festbetrag oder null. Bei der europäischen Variante zählt der Kurs am Stichtag, bei der amerikanischen reicht eine Berührung während der Laufzeit.

Das sind die wichtigsten Daytrading Regeln!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Daytrading Regeln!

Wir achten den Datenschutz. Austragung problemlos möglich.

Was ist ein Emittent?

Ein Emittent ist der Herausgeber von Optionsscheinen. Dahinter stehen meist eigene Abteilungen größerer Banken. Zu nennen wären hier unter anderem die Société Générale, die Deutsche Bank, UBS oder Lang & Schwarz.

Wer bietet Optionsscheine an?

Die Liste der Anbieter ist lang, weil das Segment viel Aufmerksamkeit bringt. Fast alle großen Zertifikatehäuser sind dabei, zum Beispiel Société Générale, BNP Paribas, Morgan Stanley, Citi, UBS, HSBC, Vontobel, ING Markets, J.P. Morgan und Goldman Sachs. Viele organisieren sich im Bundesverband für strukturierte Wertpapiere (BSW), der einheitliche Standards für Hebelprodukte setzt.

Wie sichert sich der Emittent ab?

Der Emittent will an seinen Scheinen verdienen, ohne selbst auf eine Kursrichtung zu wetten. Deshalb sichert er jede verkaufte Position ab. In der Regel kauft oder verkauft er dazu den Basiswert oder passende Gegengeschäfte, ein Vorgehen, das man Delta-Hedging nennt. Bewegt sich der Markt, justiert er diese Absicherung laufend nach. So verdient er unabhängig von der Richtung an Spread und Gebühren, während du das eigentliche Kursrisiko trägst.

13 Trading-Indikatoren, die du kennen musst

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Indikatoren für erfolgreiche Trader!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

Welche Vorteile und Risiken bestehen bei Optionsscheinen?

Optionsscheine sind ein Werkzeug mit zwei Schneiden. Derselbe Hebel, der die Chance vergrößert, vergrößert auch das Risiko. Wie groß beides ausfällt, hängt von Hebel, Laufzeit und deinem Chance-Risiko-Verhältnis ab. Im schlimmsten Fall wird der Schein mit symbolischen 0,001 Euro ausgebucht.

Der Hebel ist dabei Chance und Risiko zugleich: Was ein 10er Hebel konkret bedeutet, zeigt unser Hebel-Guide mit Rechenbeispielen.

Vorteile von Optionsscheinen

Für Trader mit überschaubarem Kapital sind Optionsscheine attraktiv, weil sie viel Wirkung aus kleinem Einsatz holen:

- Geringer Kapitaleinsatz: Durch den Hebel bewegst du mit wenig Geld eine große Position.

- Beide Richtungen handelbar: Mit Calls und Puts profitierst du von steigenden wie fallenden Kursen.

- Riesige Auswahl: Viele Emittenten und Basiswerte, börslich in Frankfurt und Stuttgart sowie außerbörslich.

- Begrenztes Verlustrisiko: Mehr als deinen Einsatz kannst du nicht verlieren, eine Nachschusspflicht gibt es nicht.

Nachteile und Risiken

Den Chancen stehen handfeste Risiken gegenüber. Auch die BaFin stuft Optionsscheine als hochriskante Hebelprodukte mit Totalverlustgefahr ein. Zwei davon solltest du dir besonders einprägen, das Emittentenrisiko und das Anlegerrisiko:

- Emittentenrisiko: Geht die emittierende Bank pleite, greift keine Einlagensicherung. Dein Schein kann dann wertlos werden, unabhängig vom Basiswert. Achte deshalb auf die Bonität des Emittenten.

- Anlegerrisiko: Dein Verlust ist auf den Einsatz plus Handelskosten begrenzt, aber dieser Totalverlust ist real und tritt häufiger ein, als Einsteiger denken.

- Zeitwertverfall: Selbst wenn du mit der Richtung recht behältst, kann ein Schein verlieren, weil Zeit und Volatilität gegen dich arbeiten.

- Verfall: Ohne inneren Wert am Laufzeitende ist der Schein wertlos. Optionsscheine sind damit nichts zum Liegenlassen.

Die gesetzliche Grundlage dafür ist die PRIIPs-Verordnung: Sie schreibt für jeden Optionsschein ein Basisinformationsblatt mit Risikoklasse und Kostenaufstellung vor.

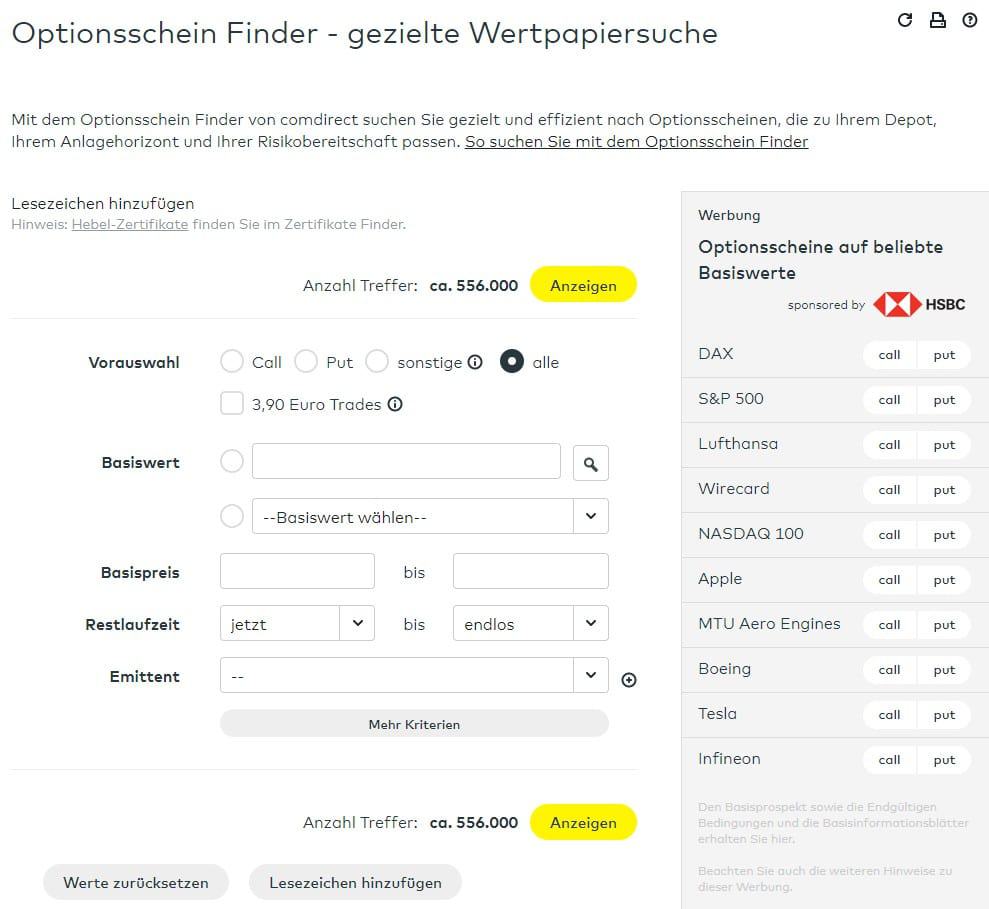

Optionsscheine suchen und berechnen

Bei tausenden Scheinen pro Basiswert findest du den passenden nur mit den richtigen Werkzeugen. Zwei Tool-Typen brauchst du: einen Finder für die Auswahl und einen Rechner für die Simulation. Beide haben wir auf eigenen Seiten ausführlich aufbereitet, hier bekommst du den schnellen Überblick.

Mit einem Optionsschein-Finder filterst du gezielt nach Basiswert, Laufzeit, Hebel und Emittent. So findest du den Schein, der zu deinem Anlagehorizont und deiner Risikobereitschaft passt. Wie du die Filter sinnvoll einstellst, zeigt unser Optionsschein-Finder. Gängige externe Finder bieten Comdirect, Onvista und die Börse Stuttgart.

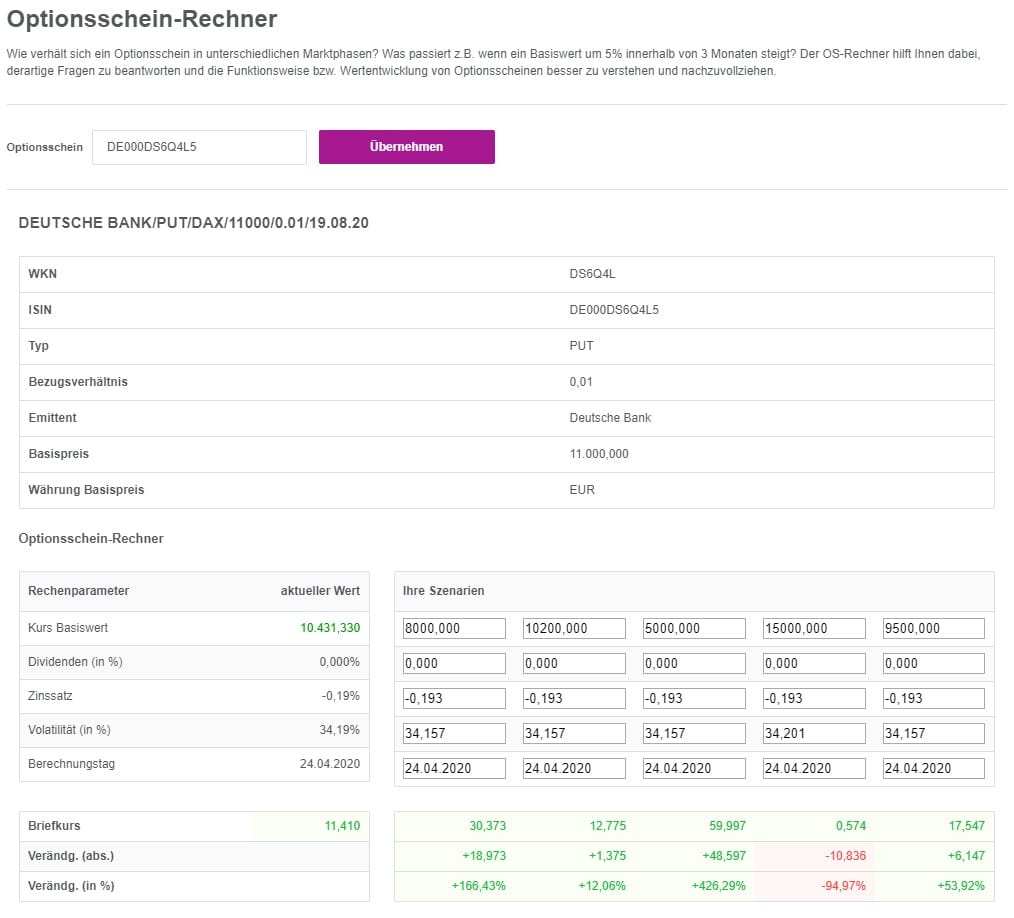

Wo finde ich einen Optionsscheinrechner?

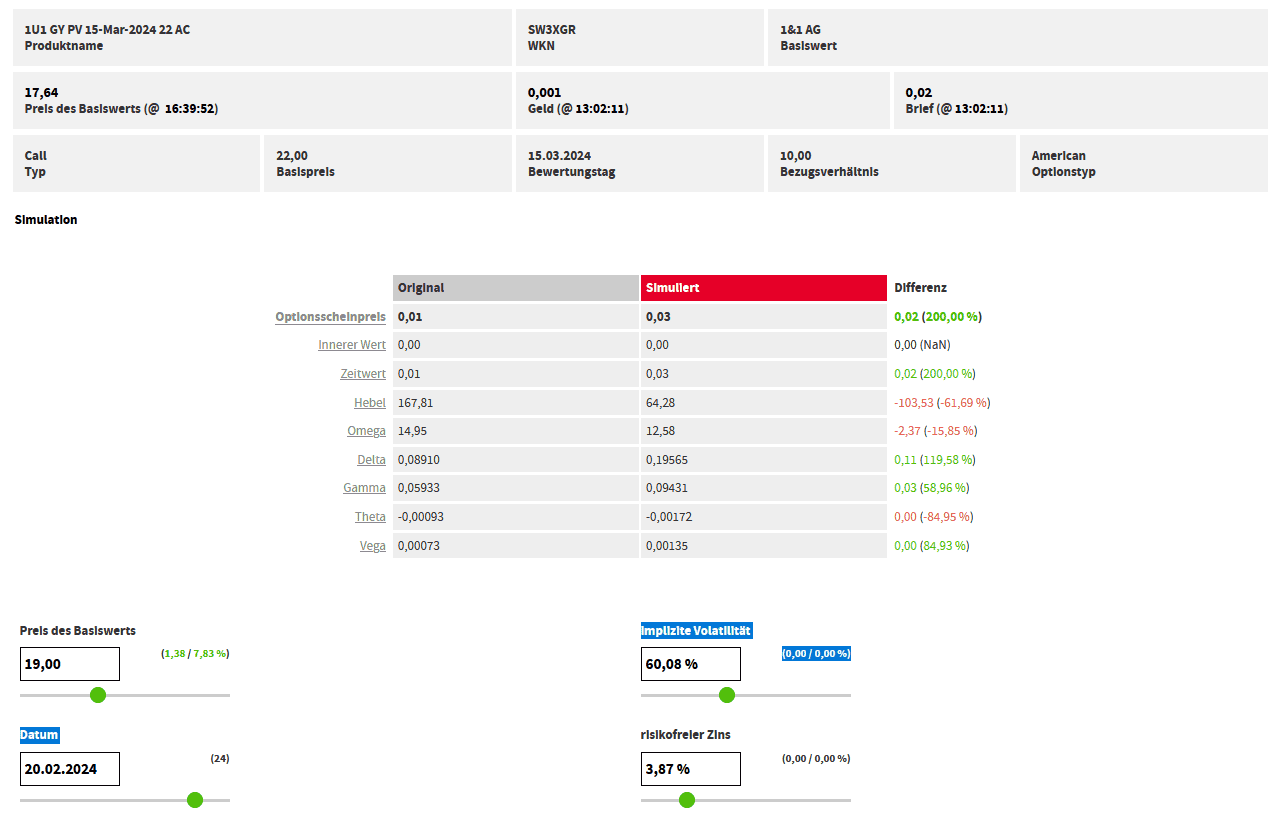

Der Optionsscheinrechner beantwortet die entscheidende Frage vor dem Kauf: Was passiert mit meinem Schein, wenn der Basiswert um fünf Prozent steigt oder die Volatilität fällt? Eine ausführliche Anleitung samt Praxisbeispiel findest du in unserem Optionsscheinrechner. Externe Rechner bieten unter anderem Onvista, Maxblue und sbroker.

Wie funktioniert ein Optionsschein?

Ein Optionsschein ist ein komplexes Konstrukt aus mehreren Bausteinen. Kennst du auch nur einen davon nicht, kann dein Trade aus Gründen scheitern, die nichts mit der Kursrichtung zu tun haben. Wer Optionsscheine handelt, sollte ihre Preisbildung verstehen, sonst zahlt er Lehrgeld an Zeitwert und Volatilität.

Innerer Wert und Zeitwert

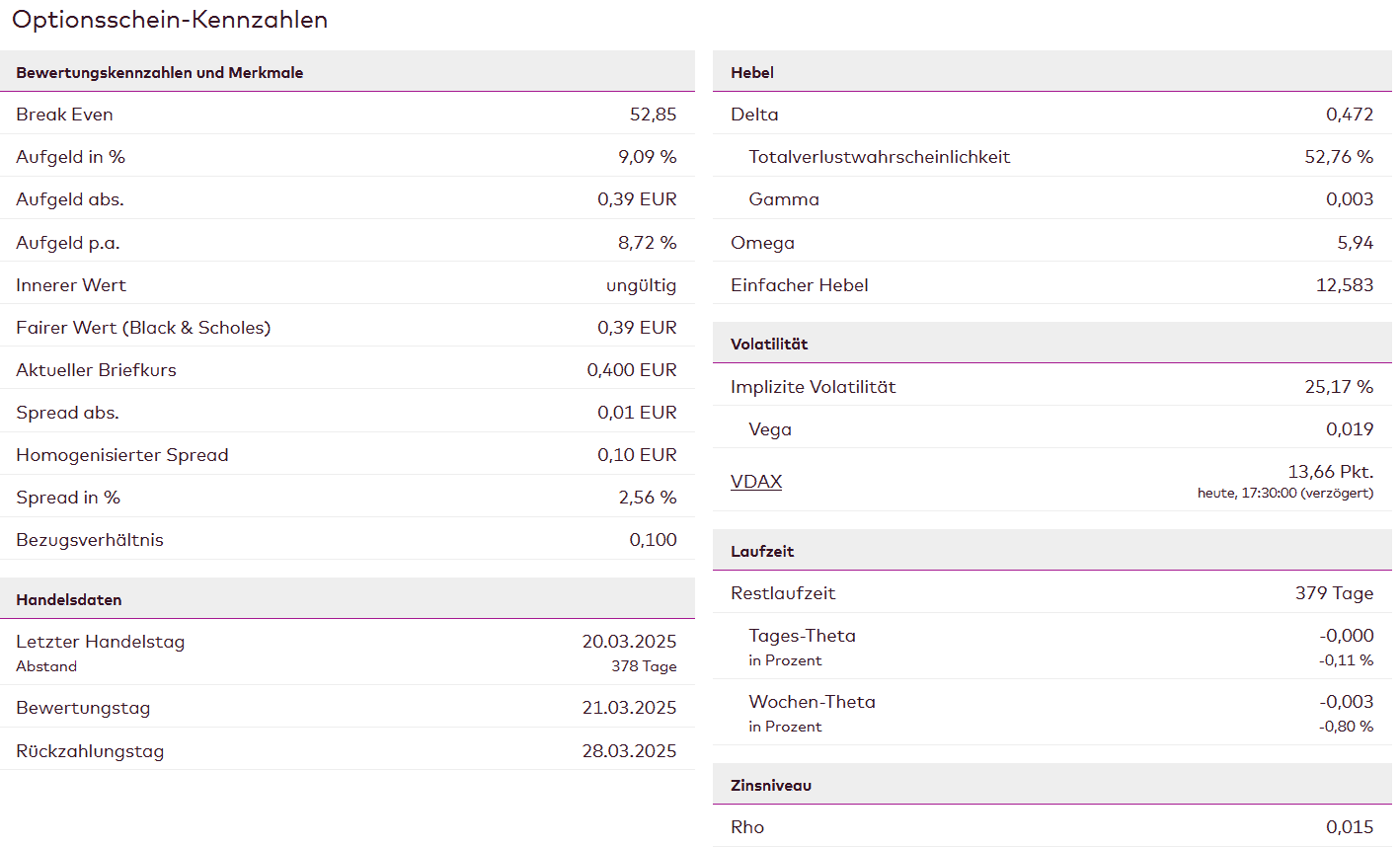

Der Preis eines Optionsscheins besteht aus innerem Wert und Zeitwert: Der innere Wert ergibt sich aus dem Abstand zum Basispreis, der Zeitwert aus Restlaufzeit und Volatilität.

Wie stark der Zeitwert schwankt, hängt maßgeblich von der erwarteten Schwankungsbreite des Basiswerts ab. Diese Kennzahl heißt implizite Volatilität und ist der wichtigste Preistreiber neben dem Kurs selbst.

Der innere Wert ist der Betrag, den du bei sofortiger Ausübung bekämst. Du berechnest ihn beim Call so: (Kurs des Basiswerts minus Basispreis) mal Bezugsverhältnis. Liegt der Kurs unter dem Basispreis, ist der innere Wert null. Der Zeitwert ist alles, was darüber hinaus im Preis steckt, also Optionsscheinkurs minus innerer Wert. Er lebt von der verbleibenden Laufzeit und der erwarteten Schwankung. Am Verfallstag ist der Zeitwert null, übrig bleibt nur der innere Wert.

Die Hebelwirkung und die Griechen

Ein Hebel von 10 heißt nicht, dass dein Schein zehnmal so stark steigt wie der Basiswert. Diesen Denkfehler machen viele Einsteiger. Wie stark dein Schein wirklich reagiert, beschreiben die Optionskennzahlen, im Trader-Jargon „die Griechen”. Sie sind keine Theorie, sondern stehen bei jedem Emittenten direkt am Schein.

- Delta: gibt an, um wie viel sich der Optionsschein verändert, wenn der Basiswert um eine Einheit steigt. Ein Delta von 0,50 bedeutet rund 50 Cent Bewegung je Einheit, bereinigt um das Bezugsverhältnis.

- Omega: die prozentuale Wertänderung deines Scheins, wenn der Basiswert um ein Prozent steigt. Omega ist Delta mal Hebel und damit die ehrlichere Hebelkennzahl als der nackte Hebel.

- Vega: der Volatilitätsanteil im Preis. Steigt die implizite Volatilität, wird der Schein teurer, fällt sie, wird er billiger, selbst wenn der Basiswert stillsteht.

- Theta: der Zeitwertverfall. Je näher der Verfallstag rückt, desto schneller schmilzt der Zeitwert, besonders bei Scheinen, die „aus dem Geld” notieren.

Zwei weitere Begriffe brauchst du im Alltag. Das Aufgeld zeigt, wie viel teurer der Kauf über den Optionsschein gegenüber dem Direktkauf ist, falls du sofort ausübst. Der Break-even ist die Schwelle, ab der du in der Gewinnzone bist. Beim Call rechnest du: Basispreis plus (Kaufpreis geteilt durch Bezugsverhältnis). Beim Put: Basispreis minus (Kaufpreis geteilt durch Bezugsverhältnis).

„Aus dem Geld”, „am Geld”, „im Geld”

Diese drei Begriffe beschreiben das Verhältnis von Kurs zu Basispreis. Bei einem Call gilt: Liegt der Kurs über dem Basispreis, ist der Schein „im Geld” und hat inneren Wert. Auf Höhe des Basispreises ist er „am Geld”, darunter „aus dem Geld” und besteht nur noch aus Zeitwert. Beim Put dreht sich die Logik um.

Szenarien für Call-Optionsscheine

| Aus dem Geld | Am Geld | Im Geld |

| Kurs unter Basispreis | Kurs gleich Basispreis | Kurs über Basispreis |

Szenarien für Put-Optionsscheine

| Aus dem Geld | Am Geld | Im Geld |

| Kurs über Basispreis | Kurs gleich Basispreis | Kurs unter Basispreis |

Ein Rechenbeispiel macht es greifbar. Ein Call hat einen Basispreis von 40 Euro und ein Bezugsverhältnis von 0,1. Der innere Wert ergibt sich aus (Aktienkurs minus Basispreis) mal Bezugsverhältnis:

- Im Geld: Aktienkurs 50 Euro, also (50 minus 40) mal 0,1 = 1,00 Euro innerer Wert.

- Am Geld: Aktienkurs 40 Euro, also (40 minus 40) mal 0,1 = 0,00 Euro innerer Wert.

- Aus dem Geld: Aktienkurs 30 Euro, der Wert wäre rechnerisch negativ und beträgt damit 0,00 Euro.

Europäische und amerikanische Art

Der Zusatz europäisch oder amerikanisch betrifft nur das Ausübungsrecht, nicht den Handelsplatz. Bei der europäischen Art kannst du den Schein erst am Laufzeitende ausüben, bei der amerikanischen jederzeit innerhalb der Laufzeit. In der Praxis spielt das für die meisten Trader eine untergeordnete Rolle, weil du den Schein ohnehin jederzeit über die Börse verkaufen kannst, statt ihn auszuüben.

Was ist das Bezugsverhältnis?

Das Bezugsverhältnis sagt dir, auf wie viel Basiswert sich ein einzelner Schein bezieht. Bei einem Verhältnis von 1:1 entspricht ein Optionsschein einer Einheit des Basiswerts. Beträgt das Bezugsverhältnis 0,1, brauchst du zehn Optionsscheine, um dich rechnerisch auf eine ganze Aktie zu beziehen. Genau deshalb klingen die Stückpreise vieler Scheine so niedrig, und genau deshalb musst du das Bezugsverhältnis in jede Renditerechnung einbeziehen.

Optionsscheine, Optionen, Futures und Turbo-Zertifikate im Vergleich

Vier Produkte, die ständig verwechselt werden, obwohl sie sich grundlegend unterscheiden. Wer hier sauber trennt, vermeidet die teuersten Anfängerfehler. Der wichtigste Unterschied liegt darin, wer das Produkt herausgibt und wer das Risiko trägt.

Echte Optionen lassen sich im Gegensatz zu Optionsscheinen auch schreiben. Wie das Verkaufen einer Call-Option funktioniert, zeigt unsere Anleitung mit Beispielrechnung.

Optionsschein und Option: der häufigste Irrtum

Beide haben eine begrenzte Laufzeit und reagieren auf die Griechen, trotzdem sind es zwei Welten. Viele Einsteiger verwechseln Optionsscheine mit echten Optionen: Der Optionsschein ist ein Inhaberpapier der Bank, die Option ist ein börsengehandelter Terminkontrakt. Bei der Option sichert die Terminbörse wie die EUREX die Erfüllung ab, beim Optionsschein steht allein der Emittent dahinter. Außerdem kannst du beim Optionsschein keine Stillhalterposition eingehen, du bist immer der Käufer.

Optionsschein und Future

Ein Future verpflichtet beide Seiten zur Erfüllung, der Optionsschein gibt dir nur ein Recht ohne Pflicht. Beim Future kannst du als Verkäufer auftreten und trägst dann theoretisch unbegrenztes Risiko. Beim Optionsschein ist dein Verlust immer auf den Kaufpreis begrenzt, und meist ist ohnehin ein Barausgleich vorgesehen.

Optionsschein und Turbo-Zertifikat

Das Turbo-Zertifikat hat ein klar definiertes Knock-Out-Level. Wird es berührt, ist der Schein sofort verloren, oft mit Totalverlust. Der klassische Optionsschein kennt nur den Basispreis, dessen Unterschreitung ihn nicht sofort wertlos macht. Eine transparentere Alternative ohne den Einfluss der impliziten Volatilität sind Knock-Out-Produkte, deren Kurs nahezu eins zu eins dem Basiswert folgt. Dafür reagiert der Optionsschein empfindlich auf Volatilität und Zeitwert, was beide Produkte für unterschiedliche Trader-Typen interessant macht.

| Emittentenprodukte (Optionsschein, Turbo-KO) | Börsenprodukte (Option, Future) | |

| Emission | Bank | Marktteilnehmer über die Börse |

| Handel | Broker oder OTC | Terminbörse (z. B. EUREX) |

| Preisbildung | Emittent stellt den Kurs | Angebot und Nachfrage |

| Stillhalter | nicht möglich | möglich |

| Hauptrisiko | Emittentenrisiko | über die Börse abgesichert |

| Laufzeit | fest (Turbo auch endlos) | fest |

Wie der Kauf einer echten Put-Option an der Terminbörse funktioniert, zeigt unser Artikel zum Long Put mit Beispielrechnung.

Bewertung von Optionsscheinen

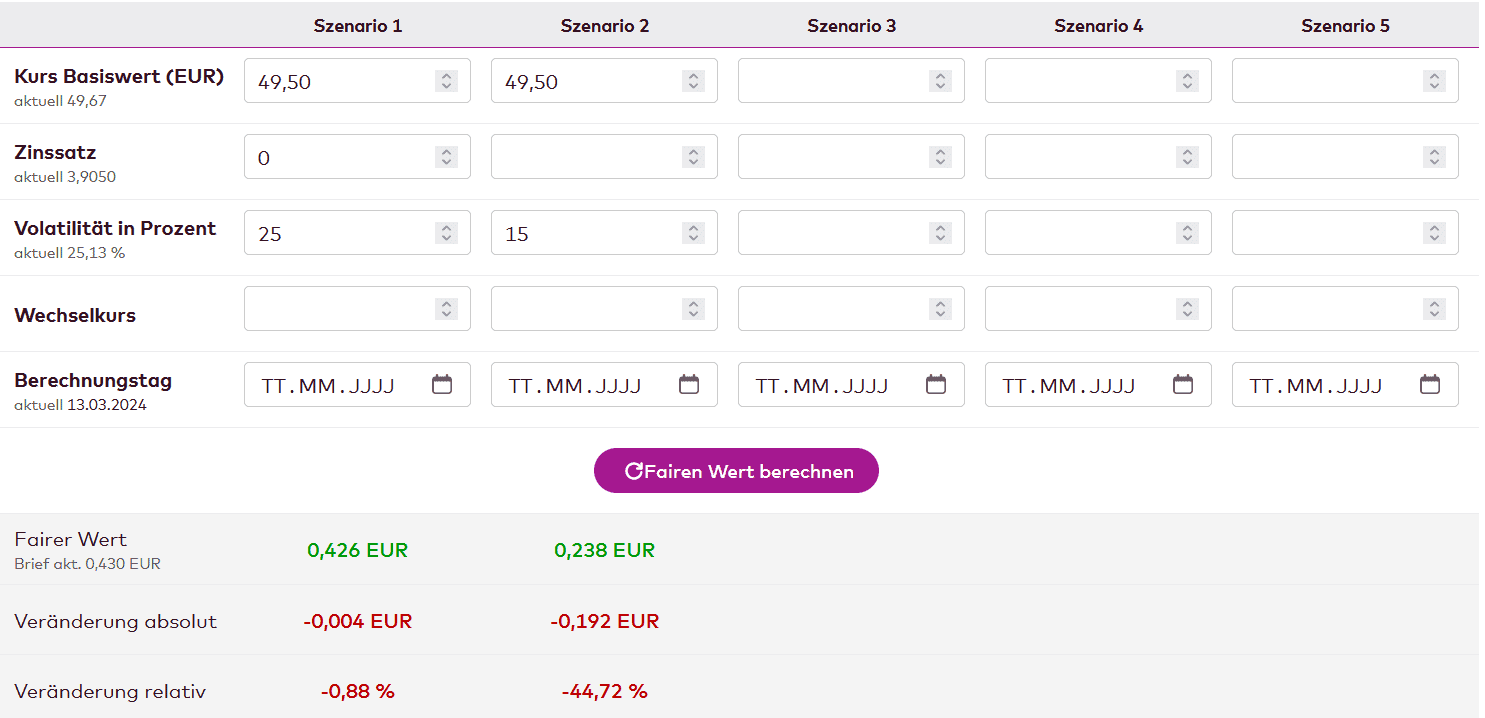

Um den fairen Wert eines Optionsscheins zu ermitteln, nutzen Emittenten mathematische Modelle. Du musst die Formeln nicht selbst rechnen, aber du solltest wissen, was hinter den Kennzahlen am Schein steckt. Zwei Modelle dominieren die Praxis:

- Black-Scholes-Modell: der Klassiker zur Berechnung des theoretischen Werts. Es fließen Kurs, Basispreis, Laufzeit, Volatilität und Zins ein. Die Details kannst du im Black-Scholes-Modell nachlesen.

- Binomialmodell: rechnet den Wert über viele kleine Auf- und Abwärtsschritte des Basiswerts und eignet sich besonders für amerikanische Ausübung. Hintergründe liefert das Cox-Ross-Rubinstein-Modell.

Für den Alltag reicht der Optionsscheinrechner. Mit ihm simulierst du, wie sich der Preis verändert, wenn Kurs, Restlaufzeit oder Volatilität sich bewegen. Gerade die Volatilität solltest du immer durchspielen, bevor du kaufst. Anbieter sind zum Beispiel Onvista oder die Société Générale.

Wie riskant gehebelte Pakete in der Praxis werden können, zeigen die Optionsschein-Pakete von Michael Proffe im Test, bei denen Kunden von Totalverlusten berichten. Ein gutes Modell schützt dich nicht vor einer schlechten Idee.

Optionsscheine handeln: welche Strategien gibt es?

Optionsscheine sind nicht nur ein Wettschein auf eine Richtung. Mit der passenden Strategie handelst du auch Volatilität, sicherst dein Depot ab oder begrenzt deine Kosten. Vier Ansätze deckst du im Alltag am häufigsten ab.

Direktional: Call oder Put auf eine klare Richtung

Die einfachste Strategie ist die direktionale Spekulation. Erwartest du steigende Kurse, kaufst du einen Call, erwartest du fallende, einen Put. Entscheidend sind die Wahl des Basispreises und eine Laufzeit, die etwas länger ist als dein erwartetes Szenario. So gibst du dem Trade Zeit und reduzierst den Druck durch den Zeitwertverfall.

Straddle: auf eine große Bewegung setzen

Beim Straddle kaufst du gleichzeitig einen Call und einen Put auf denselben Basiswert. Beide notieren „am Geld”, mit identischem Basispreis, gleicher Laufzeit und gleichem Bezugsverhältnis. Du setzt nicht auf eine Richtung, sondern auf eine starke Bewegung, egal wohin. Steigt die Volatilität und schießt eine Seite über die Kosten beider Scheine hinaus, entsteht dein Gewinn. Das passt rund um Termine wie Quartalszahlen oder Zinsentscheide.

Strangle: die günstigere Variante

Der Strangle funktioniert wie der Straddle, nutzt aber unterschiedliche Basispreise, einen über und einen unter dem aktuellen Kurs. Dadurch ist der Einstieg günstiger, die nötige Bewegung muss aber größer ausfallen. Ein kurzes Rechenbeispiel: Kostet der Call 0,44 Euro und der Put 0,66 Euro, liegt dein Einsatz bei 1,10 Euro. Erst wenn eine Seite diesen Betrag überschreitet, bist du im Plus.

Absicherung mit Put-Optionsscheinen

Put-Optionsscheine eignen sich, um ein bestehendes Depot gegen Rückschläge zu versichern. Die grobe Stückzahl rechnest du mit der weiter oben gezeigten Formel aus Depotwert und Indexstand. Steigt der Markt, kostet dich die Absicherung nur die Prämie. Fällt er, federn die Puts den Verlust ab. Eine Absicherung ist kein Gratis-Schutz, sondern eine bewusst gezahlte Versicherungsprämie.

Fallen bei Optionsscheinen Steuern an?

Gewinne aus Optionsscheinen versteuerst du wie andere Kapitalerträge. Seit Einführung der Abgeltungssteuer im Jahr 2009 gilt ein Satz von 25 Prozent, dazu kommen Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Das betrifft realisierte Kursgewinne wie laufende Erträge.

Realisierte Verluste kannst du mit anderen Kapitalerträgen wie Fondsgewinnen, Zinsen oder Dividenden unbefristet verrechnen. Der Satz gilt für alle Hebelprodukte gleichermaßen. Die Details und Sonderfälle haben wir im Ratgeber Trading und Steuern zusammengefasst.

Meine Erfahrungen mit Optionsscheinen

Wer zum ersten Mal mit Optionsscheinen handelt, sollte zuerst ein Demo-Konto nutzen. Den Hebel in Echtzeit zu erleben, ohne Geld zu riskieren, hat mir früh geholfen, ein Gefühl für die Bewegungen zu bekommen. Der häufigste Fehler von Einsteigern liegt nicht in der Richtung, sondern in der impliziten Volatilität.

Ein Beispiel aus der Praxis: Fällt eine Aktie schnell, steigt oft die Volatilität, und ein Put kann teurer werden, als die reine Kursbewegung vermuten lässt. Beruhigt sich der Markt wieder, fällt die Volatilität, und der Schein verliert, obwohl der Basiswert sich in deine Richtung bewegt. In meinen Simulationen hat ein Rückgang der Volatilität um zehn Prozentpunkte den Scheinpreis bei sonst gleichen Parametern beinahe halbiert. Diese eine Stellschraube unterschätzen die meisten.

Mein wichtigster Grundsatz betrifft die Positionsgröße. Hebelprodukte sind bei mir nur eine Beimischung, ihr Anteil liegt deutlich unter einem Prozent des Gesamtdepots. Wer plan- und ruhebewahrend handeln will und auf den Volatilitätseinfluss verzichten möchte, ist mit Knock-Out-Produkten oft besser bedient, die diesen Effekt praktisch nicht haben. Achte außerdem auf Sonderaktionen, bei denen der Broker die Orderkosten erlässt, aber lies die Bedingungen genau.

Ein simples Beispiel zur Erfolgsberechnung

Wie stark der Hebel wirkt, zeigt das Omega am besten. Nimm eine Aktie XY bei 50 Euro und einen Call mit Basispreis 49 Euro, der 0,43 Euro kostet und ein Omega von 3,55 hat. Steigt die Aktie um ein Prozent, legt der Schein um rund 3,55 Prozent zu.

Steigt die Aktie um zehn Prozent, rechnest du den neuen Scheinpreis so: (Anstieg mal Omega mal Optionsscheinpreis) geteilt durch 100, plus Optionsscheinpreis. Eingesetzt ergibt das (10 mal 3,55 mal 0,43 Euro) geteilt durch 100 plus 0,43 Euro, also rund 0,58 Euro. Das entspricht einem Zugewinn von etwa 35,5 Prozent beim Schein, während die Aktie nur zehn Prozent gewonnen hat. So wirkt der Hebel, und genauso wirkt er in die Gegenrichtung. Genauere Werte inklusive Zeitwertverfall liefert dir ein Optionsscheinrechner.

Checkliste zur Optionsscheinauswahl

Bevor du einen Schein kaufst, geh diese vier Punkte durch. Sie ersparen dir die teuersten Fehler:

- Volatilität geprüft? Ist die implizite Volatilität gerade hoch, zahlst du einen Aufschlag, den ein Rückgang schnell auffrisst.

- Szenario zur Richtung passend? Bildet der Schein wirklich deine Markterwartung ab, oder spekulierst du nur auf den Hebel?

- Laufzeit ausreichend? Wähle die Laufzeit etwas länger als dein erwartetes Szenario, damit der Zeitwertverfall dich nicht überholt.

- Money-Management eingehalten? Ist die Positionsgröße so gewählt, dass ein Totalverlust dein Depot nicht ernsthaft trifft?

Fazit: Optionsscheine sind ein Werkzeug für informierte Trader

Optionsscheine sind vielseitige Instrumente, aber sie verzeihen keine Nachlässigkeit. Ihr Preis hängt von mehr Parametern ab als bei einem Turbo-Zertifikat, und der Emittent bestimmt die Kursstellung mit. Ohne ein klares Verständnis von Hebel, Zeitwert und Volatilität solltest du sie nicht mit echtem Geld handeln.

Mein Rat nach vielen Jahren am Markt: Setze Optionsscheine als bewusste Beimischung ein, nicht als Kern deines Depots. Wer den Hebel respektiert, sauber rechnet und die Volatilität im Blick behält, hat ein mächtiges Werkzeug in der Hand. Wer nur auf das schnelle Geld schielt, zahlt zuverlässig Lehrgeld.

Wichtige Begriffe im Überblick

- Basiswert: der Wert, auf den sich der Schein bezieht, etwa eine Aktie oder ein Index.

- Basispreis: der festgelegte Kurs, ab dem ein Auszahlungsanspruch entsteht.

- Laufzeit: der Zeitraum bis zum Verfalltermin des Scheins.

- Bezugsverhältnis: gibt an, auf wie viel Basiswert sich ein einzelner Schein bezieht.

- Call und Put: der Call setzt auf steigende, der Put auf fallende Kurse des Basiswerts.

FAQ über Optionsscheine

Was ist ein Optionsschein einfach erklärt?

Ein Optionsschein ist ein verbrieftes Hebelprodukt einer Bank. Er gibt dir das Recht, einen Basiswert zu einem festen Preis zu kaufen (Call) oder zu verkaufen (Put), ohne dass du dazu verpflichtet bist. Meist wird am Ende die Differenz in Euro ausgezahlt.

Was ist der Unterschied zwischen Optionsscheinen und Optionen?

Ein Optionsschein ist ein Inhaberpapier der emittierenden Bank, eine Option dagegen ein an der Terminbörse gehandelter, standardisierter Vertrag. Bei Optionsscheinen trägst du das Emittentenrisiko, bei Optionen sichert die Börse die Erfüllung ab.

Was bedeutet die Hebelwirkung bei Optionsscheinen?

Der Hebel sorgt dafür, dass dein Schein überproportional auf den Basiswert reagiert. Wie stark, zeigt das Omega. Der Hebel vergrößert Gewinne und Verluste gleichermaßen, dein Risiko bleibt aber auf den Kaufpreis begrenzt.

Wie viel kostet ein Optionsschein?

Die Preisspanne ist groß. Viele Optionsscheine kosten nur wenige Cent bis einige Euro pro Stück, weil sich der Schein über das Bezugsverhältnis oft nur auf einen Bruchteil des Basiswerts bezieht. Achte zusätzlich auf die Ordergebühren, die bei günstigen Scheinen stark ins Gewicht fallen.

Wie lange sollte man Optionsscheine halten?

Optionsscheine sind kein Instrument zum langfristigen Liegenlassen. Je näher der Verfallstag rückt, desto schneller verfällt der Zeitwert. Wähle die Laufzeit etwas länger als dein erwartetes Szenario und schließe die Position, wenn dein Kursziel oder dein Stopp erreicht ist.

Was passiert, wenn mein Optionsschein ausläuft?

Hat der Schein am Laufzeitende einen inneren Wert, wird dieser Betrag in Euro ausgezahlt. Liegt der Kurs auf der falschen Seite des Basispreises, verfällt der Schein wertlos. Du verlierst dann deinen Einsatz, aber nie mehr als das.

Kann ich meine Optionsscheine jederzeit verkaufen?

Ja. Solange der Handel geöffnet ist, kannst du Optionsscheine jederzeit verkaufen, börslich oder direkt beim Emittenten. Der Emittent stellt fortlaufend Kurse, sodass du nicht auf einen anderen Käufer warten musst.

Wie riskant sind Optionsscheine?

Optionsscheine sind hochriskant, weil der Hebel auch nach unten wirkt. Ein Totalverlust deines Einsatzes ist jederzeit möglich, eine Nachschusspflicht aber ausgeschlossen. Sie eignen sich nur als kleine, bewusst dosierte Beimischung im Depot.

Über den Autor: Heiko Zeh

Heiko Zeh ist Profi-Trader und leitender Analyst bei Kagels Trading. Sein Schwerpunkt liegt auf Hebelprodukten und der praktischen Bewertung von Optionsscheinen, Knock-Outs und Zertifikaten.

Mit über 30 Jahren Markterfahrung kennt er die Tücken gehebelter Produkte aus eigener Hand. Er hat unzählige Emissionen, Emittenten und Kursstellungen begleitet und weiß, wie stark Volatilität und Zeitwert über Erfolg und Misserfolg entscheiden.

In seinen Beiträgen legt Heiko Wert auf Disziplin und Risikomanagement. Statt Renditeversprechen vermittelt er, wie Trader Produkte realistisch einschätzen, Positionsgrößen kontrollieren und teure Anfängerfehler vermeiden. Genau diese Perspektive prägt auch diesen Leitfaden zu Optionsscheinen.

Dieser Artikel wurde von Karsten Kagels final geprüft.