Abgeltungsteuer erklärt in

60 Sekunden

Die Abgeltungsteuer in Deutschland ist eine Form der Kapitalertragsteuer, die seit dem 1. Januar 2009 gilt. Hier sind einige der wichtigsten Fakten über die Abgeltungsteuer:

- Steuersatz: Der Steuersatz beträgt einheitlich 25 % auf Kapitalerträge, wie Zinsen, Dividenden und Gewinne aus dem Verkauf von Wertpapieren und Fondsanteilen.

- Solidaritätszuschlag und Kirchensteuer: Zusätzlich zur Abgeltungsteuer wird auch der Solidaritätszuschlag (5,5 % der Kapitalertragsteuer) und ggf. Kirchensteuer erhoben.

- Freistellungsauftrag und Sparer-Pauschbetrag: Anleger können einen Freistellungsauftrag bei ihrer Bank einreichen, um einen jährlichen Sparer-Pauschbetrag von 801 Euro (oder 1.602 Euro für Verheiratete) steuerfrei zu stellen.

- Verrechnung von Verlusten: Kapitalverluste können mit Gewinnen aus anderen Kapitalanlagen verrechnet werden, allerdings nur innerhalb derselben Einkunftsart.

- Abgeltungswirkung: Die Abgeltungsteuer gilt als abgeltend, d.h., mit der Entrichtung der Steuer sind grundsätzlich alle Steuerpflichten für diese Einkünfte erfüllt, und sie müssen in der Regel nicht in der Einkommensteuererklärung angegeben werden.

- Ausnahmen und Besonderheiten: Es gibt Ausnahmen, wie z.B. für Kapitalerträge, die unter dem Sparer-Pauschbetrag liegen, oder für bestimmte Arten von Einkünften, wie z.B. Erträge aus Lebensversicherungen.

- Option zur Veranlagung: Anleger mit einem persönlichen Steuersatz unter 25 % können wählen, ihre Kapitaleinkünfte in der Einkommensteuererklärung anzugeben, um von ihrem niedrigeren Steuersatz zu profitieren (sog. Günstigerprüfung).

- Internationale Aspekte: Für ausländische Kapitalerträge gelten besondere Regelungen, insbesondere im Hinblick auf die Anrechnung ausländischer Quellensteuern.

- Besteuerung von Altbeständen: Wertpapiere, die vor 2009 erworben wurden, unterliegen unter bestimmten Bedingungen nicht der Abgeltungsteuer bei Veräußerung.

- Diskussionen und Kritik: Die Abgeltungsteuer ist auch Gegenstand politischer Diskussionen und Kritik, insbesondere im Hinblick auf ihre Auswirkungen auf die Vermögensverteilung und Steuergerechtigkeit.

Was ist die Abgeltungsteuer?

Die Abgeltungsteuer betrifft zum einen alle Investoren, die ihr Kapital langfristig in in Form von Aktien, Anleihen, Fonds oder anderen Finanzassets angelegt haben. Zum anderen spielt die Abgeltungsteuer aber auch beim kurzfristigen Trading eine bedeutende Rolle.

Die noch vor einiger Zeit als Kapitalertragssteuer bezeichnete Steuer wird seit 2009 sowohl für Zinsen, als auch für Dividenden und Kursgewinne (also sogenannte Kapitaleinkünfte) fällig. Derzeit liegt die Abgeltungsteuer bei einem Prozentsatz von 25% plus Solidaritätszuschlag.

Die Abgeltungsteuer umfasst die Steuerabgaben auf Kapitalerträge und ist eine Form der Quellensteuer, die seit dem 01.01.2009 Gültigkeit besitzt. Unter “Kapitalerträge” fallen dabei alle Gewinne aus Geldanlagen (z.B. Aktien, Anleihen, Fonds und Zertifikate).

Mit der Einführung der Abgeltungsteuer wurde die damalige Kapitalertragsteuer (welche bis zum 31.12.2008 gültig war) abgelöst. Der Sinn dieser Neuregelung besteht in erster Linie darin, die Besteuerung für Anleger zu vereinfachen und gleichzeitig Steuerhinterziehung zu erschweren.

Für die Abgeltungsteuer werden pauschal 25% auf Kapitalerträge berechnet, hinzu kommt der Solidaritätszuschlag und die Kirchensteuer. Da die Abgeltungsteuer von der Bank selbst an das Finanzamt abgeführt wird, ist es mittlerweile nicht mehr notwendig, die versteuerten Kapitalerträge in der Einkommensteuererklärung aufzuführen.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Kompakt erklärt, mit Praxisbeispielen und klaren Einstiegssignalen – kostenlos als PDF.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Wir achten den Datenschutz. Austragung problemlos möglich.

Empfehlung:

Muss ich Abgeltungsteuer zahlen?

Falls Du Dich fragen solltest, ob Du von der Abgeltungsteuer betroffen bist, hier die Antwort:

Die Abgeltungsteuer betrifft lediglich Privatanleger und deren Vermögen. Bei Unternehmen werden Kapitalerträge mit der Kapitalertragssteuer verrechnet (diese besitzt keine steuerlich abgeltende Wirkung). In der Praxis hat dies zur Folge, dass man als Unternehmen keine Abgeltungsteuern entrichten muss.

Anders sieht das allerdings wie eingangs erwähnt bei privaten Anlegern aus. Bei diesen fällt die Abgeltungsteuer sehr wohl an und zwar immer dann, wenn Gewinne aus einer (oder mehreren) der nachfolgenden Anlagemöglichkeiten erzielt werden:

- Aktien (gilt für die gesamte Dividende + realisierte Kursgewinne)

- Anleihen

- Bankeinlagen

- Finanzinnovationen

- Kapitallebensversicherungen (Ausnahmen: einmalige Auszahlungen, wenn: Laufzeit mindestens 12 Jahre, Vertragsbeginn vor dem 01.01.2005, mindestens 5 Jahre wurden Beiträge gezahlt)

- Optionsgeschäfte

- Stille Gesellschaften

- Investmentfonds

- Termingeschäfte

- Zertifikate

Solltest Du in den vergangenen Jahren also Gewinne aus einer oder mehreren dieser Geldanlagen erzielt haben, dann bist Du abgeltungsteuerpflichtig! Geldanlagen, in die vor dem 01.01.2009 investiert wurde, sind zwar nicht abgeltungsteuerpflichtig, dafür wird bei diesen aber die Kapitalertragssteuer fällig.

Lesetipp: Die vermögensbildende GmbH

Was ist der Unterschied zwischen Abgeltungsteuer und Kapitalertragssteuer?

Bevor ich genauer auf die Berechnung der Abgeltungsteuer eingehe, möchte ich an dieser Stelle noch kurz den Unterschied zwischen der Abgeltungsteuer und der Kapitalertragsteuer erläutern. Die beiden Begriffe werden jedoch häufig fälschlicherweise synonym verwendet. Um die Kapitalertragsteuer zu verstehen, werfen wir zunächst einen Blick auf den Begriff “Kapitalertrag”.

Was sind Kapitalerträge?

Kapitalerträge sind im Grunde genommen nichts anderes als die Gewinne, welche Du aus Deinen Geldanlagen erzielt hast. Diese Gewinne können zum Beispiel aus Kursgewinnen bei Aktien stammen, von Zinsen auf Deinem Sparkonto oder aber auch von den Dividenden aus Firmenanteilen.

Was ist die Kapitalertragsteuer?

Genau genommen ist die Kapitalertragsteuer aber lediglich eine Form der Abgeltungsteuer. Diese besaß bis zum 31.12.2008 Gültigkeit und hatte zur Folge, dass für die Versteuerung von Kapitalerträgen ein prozentualer Abschlag auf die unterschiedlichen Erträge erhoben wurde. Auf die folgenden Kapitalerträge waren damals die folgenden Steuern zu entrichten:

- Dividenden: 20% Kapitalertragsteuern

- Zinsen aus Kapitalanlagen: 30% Kapitalertragsteuern

- Anonyme Tafelgeschäfte: 35% Kapitalertragsteuern

Welche Änderungen brachte die Einführung der Abgeltungsteuer mit sich?

Wie eingangs erwähnt wurde die Kapitalertragsteuer bereits im Jahr 2009 von der Abgeltungsteuer abgelöst. Dabei kam es quasi zu einer Fusionierung von Kapitalertragsteuer und Zinsabschlagsteuer zur Abgeltungsteuer, so wie sie heute gültig ist.

Nach der Einführung der Abgeltungsteuer änderten sich primär zwei Punkte:

- Es wurde ein einheitlicher Steuersatz von 25% plus Solidaritätszuschlag und ggfs. Kirchensteuer auf die entsprechenden Kapitalerträge eingeführt

- Einzelne Kapitalerträge müssen nicht mehr in der Einkommensteuererklärung angegeben werden

Vor allem durch den zweiten Punkt wurden private Anleger deutlich entlastet. Bis 2009 mussten diese noch zwischen steuerpflichtigen und steuerfreien Kapitalerträgen differenzieren. Zudem unterschieden sich auch die Steueranteile für verschiedene Kapitalerträge, was für viele Anleger damals für zusätzliche Verwirrung gesorgt hatte. Dies wurde mit Einführung der Abgeltungsteuer schließlich überflüssig.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Kompakt erklärt, mit Praxisbeispielen und klaren Einstiegssignalen – kostenlos als PDF.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Wir achten den Datenschutz. Austragung problemlos möglich.

Die Abgeltungsteuer: Das gilt es bei der Berechnung zu beachten

Kommen wir nun zum Kern der ganzen Sache: Wie wird die Abgeltungsteuer berechnet? Beginnen wir in diesem Kontext zunächst mit der Höhe der Abgeltungsteuer.

Wie hoch ist die Abgeltungsteuer?

Die Höhe der Abgeltungsteuer ist pauschal geregelt und beträgt 25% auf sämtliche Kapitalerträge. Dabei bleibt es allerdings nicht. Denn zusätzlich dazu kommt noch der Solidaritätszuschlag, welcher einen Anteil von 5,5% der gesamten Steuer ausmacht. Und nicht zuletzt fällt gegebenenfalls noch die Kirchensteuer an, welche mit 8-9% der gesamten Steuer veranschlagt wird.

Unter dem Strich kommt dabei eine Abgeltungsteuerlast von 26,4 bis 28% zustande.

Gibt es einen Freibetrag bei der Abgeltungsteuer?

Ja den gibt es! Dieser wird mittlerweile jedoch als “Sparerpauschbetrag” bezeichnet und fasst alle Freibeträge zusammen, welche vor dem 01.01.2009 gültig waren.

Für ledige Personen beträgt der Sparerpauschbetrag 801 € pro Jahr, während er für verheiratete Paare das Doppelte, also 1.602 € beträgt. Im Jahr 2023 soll der Freibetrag laut Bundesregierung allerdings auf 1.000 € (2.000 bei verheirateten Paaren) erhöht werden.

Können Kapitalverluste mit der Abgeltungsteuer verrechnet werden?

Prinzipiell haben private Anleger und Investoren bei der Abgeltungsteuer nach wie vor die Möglichkeit, Kapitalverluste mit Kapitalgewinnen zu verrechnen. Verkaufst Du Deine Lebensversicherung beispielsweise vorzeitig und erleidest dadurch einen Verlust, so kannst Du diesen mit den Gewinnen aus anderen Geldanlagen verrechnen. Verluste durch Aktiengeschäfte können hingegen lediglich mit Gewinnen aus Aktiengeschäften verrechnet werden.

Bei Termingeschäften (CFDs, Optionen und Futures) gibt es diesbezüglich allerdings seit dem 01.01.2021 eine neue Besonderheit zu beachten. Ab diesem Zeitpunkt trat nämlich das neue Jahressteuergesetz in Deutschland in Kraft, welches eine Verlustverrechnungsgrenze auf 20.000 € pro Jahr vorschreibt.

Verluste, welche diesen Betrag überschreiten, können seitdem in der Abgeltungsteuer nicht mehr verrechnet werden!

Die Abgeltungsteuer im Ausland

Grundsätzlich wird die Abgeltungsteuer auch auf Kapitalerträge im Ausland erhoben. Hier kommt es im Wesentlichen darauf an, wo die entsprechende Bank ihren Sitz betreibt. Handelt es sich um eine inländische Bank, werden im Ausland erzielte Kapitalerträge unmittelbar von der Bank abgeführt. In diesem Falle musst Du Dich also um nichts weiter kümmern!

Erzielst Du Deine Kapitalerträge jedoch bei einer ausländischen Bank, erfolgt keine automatische Freistellung. Daher musst Du – wenn Dein Konto im Ausland geführt wird – die erzielten Kapitalerträge selbst in Deiner Steuererklärung eintragen: Und zwar in der Anlage KAP.

Lesetipp: Trading und Steuern

Das sind die wichtigsten Daytrading Regeln!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Daytrading Regeln!

Wir achten den Datenschutz. Austragung problemlos möglich.

Abgeltungsteuer umgehen: Gibt es eine Möglichkeit?

Wenn die Abgeltungsteuer immer automatisch abgeführt wird, gibt es dann überhaupt eine Möglichkeit, diese zu umgehen? Hier wird es interessant! Denn prinzipiell gibt es sogar zwei Möglichkeiten, die Dir dabei verhelfen, Deine Abgeltungsteuer zurückzuholen oder aber diese zu vermeiden.

Der Freistellungsauftrag

Den sogenannten Sparerpauschbetrag hast in diesem Artikel bereits kennengelernt. Als lediger Privatanleger kannst Du wie zuvor erläutert einen Freistellungsauftrag in Höhe von 801 € pro Jahr in Anspruch nehmen. Bleiben Deine Kapitalerträge unterhalb dieses Betrages, so musst Du nichts versteuern.

Um jedoch vom Sparerpauschbetrag profitieren zu können, ist es erforderlich, dass Du Dich selbst um einen Freistellungsauftrag kümmerst. Diesen kannst Du bei Deinem Kreditinstitut (z.B. bei Deiner Bank) beantragen. Im Grunde genommen handelt es sich dabei um eine Mitteilung an Deine Bank, dass die Abgeltungsteuer direkt an das Finanzamt abgeführt werden soll. Dabei führt die Bank immer nur diejenigen Beträge ab, welche den Sparerpauschbetrag überschreiten. Die übrigen Beträge bleiben steuerfrei!

Die Beantragung eines Freistellungsauftrags in der Praxis ist unkompliziert. Bitte hierfür einfach Deine Bank (oder Deinen Broker), Dir das entsprechende Formular zukommen zu lassen. Einmal von Dir unterschrieben und bei der Bank abgegeben und schon besitzt der Freistellungsauftrag Gültigkeit. In vielen Fällen ist es mittlerweile zudem bereits möglich, das Formular online auszufüllen.

Solltest Du mehrere Depots besitzen, hast Du die Möglichkeit, für jedes einzelne einen Freistellungsauftrag zu stellen. In diesem Falle dürfen alle Depots zusammen aber die 801 € (bzw. die 1.602 € bei Verheirateten) nicht übersteigen.

Die Günstigerprüfung beim Finanzamt

Kommen wir nun zur zweiten Möglichkeit, bei der es darum geht, wie Du Dir wenigstens einen gewissen Anteil der Abgeltungsteuer zurückholen kannst. Und zwar läuft das ganze über die Einkommensteuererklärung: Liegt Dein persönlicher Steuersatz unterhalb der gezahlten Abgeltungsteuer inklusive Solidaritätszuschlag, dann wird Dir die Differenz nach Abgabe Deiner Steuererklärung zurückerstattet. Hierfür benötigt es eine sogenannte Günstigerprüfung beim Finanzamt. Damit Du diese beantragen kannst, musst Du zunächst die Anlage KAP in Deiner Einkommensteuererklärung ausfüllen. Auf diese Weise kannst Du übrigens auch zu viel gezahlte Kapitalertragsteuer einfordern.

Welche Rolle spielt die Kirchensteuer?

Bei der Berechnung der Abgeltungsteuer spielt auch die Kirchensteuer eine Rolle. Bis zum Jahr 2015 wurde die Kirchensteuer allerdings nicht immer automatisch von der Bank an das Finanzamt abgeführt. Damals war es erforderlich, einen sogenannten “Antrag auf Einbehalt der Kirchensteuer” zu stellen, wenn man wollte, dass die Kirchensteuer direkt abgeführt werden sollte.

Wer sich seinerzeit nicht um diesen Antrag gekümmert hatte, der hatte die Pflicht, die Kirchensteuer selbst im Zuge seiner Einkommensteuererklärung abzuführen.

Seit 2015 gilt hingegen eine neue Regelung. Heute ist dieser Antrag nicht mehr erforderlich, wenn Du möchtest, dass die Kirchensteuer automatisch an das Finanzamt abgeführt werden soll. Die Banken erhalten nämlich seit dieser Änderung alle relevanten Informationen über die Religionszugehörigkeit ihrer Kunden vom Bundeszentralamt für Steuern in Bonn (BZSt).

13 Trading-Indikatoren, die du kennen musst

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Indikatoren für erfolgreiche Trader!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

Die Abgeltungsteuer bei Aktien: Welche kannst Du steuerfrei verkaufen?

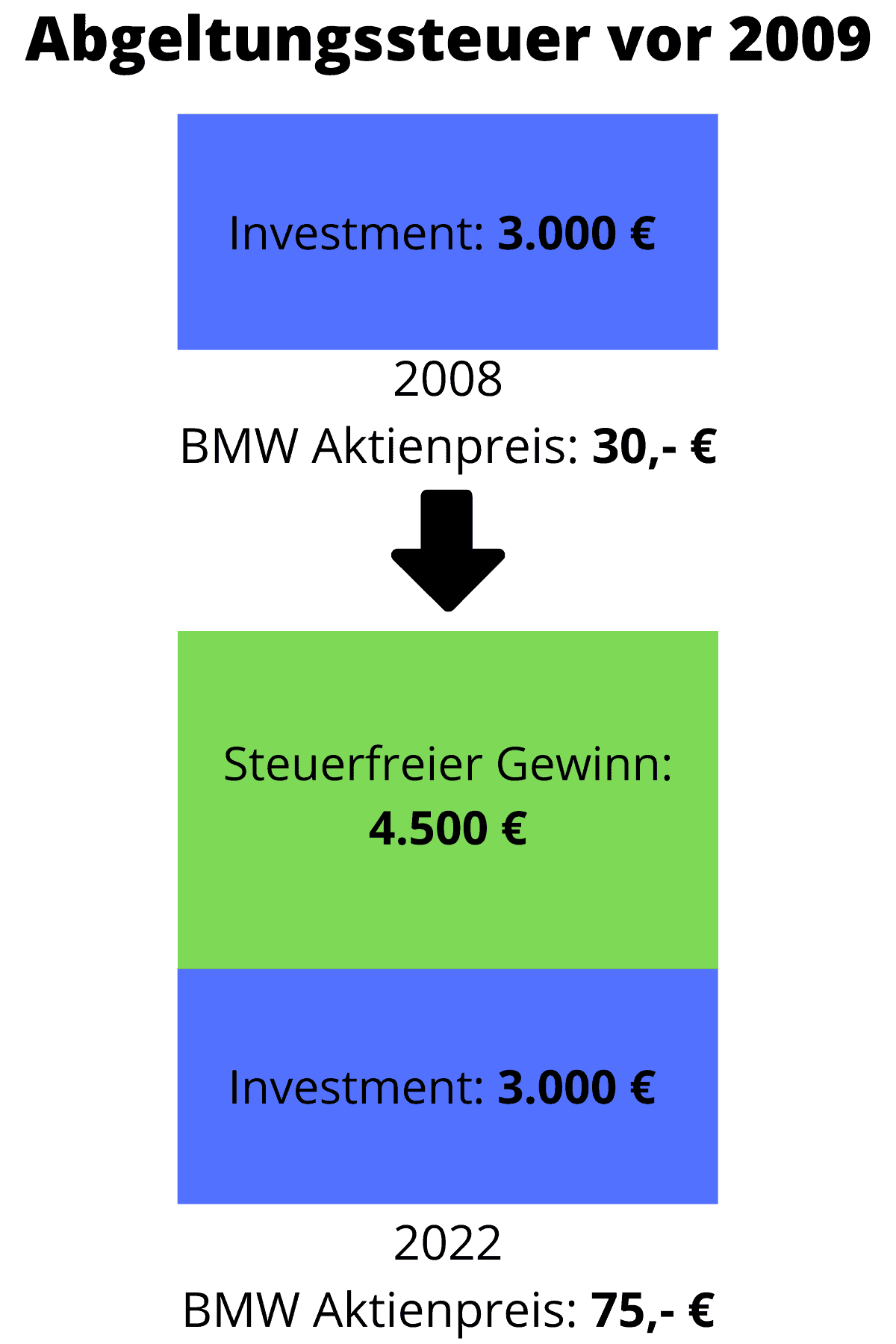

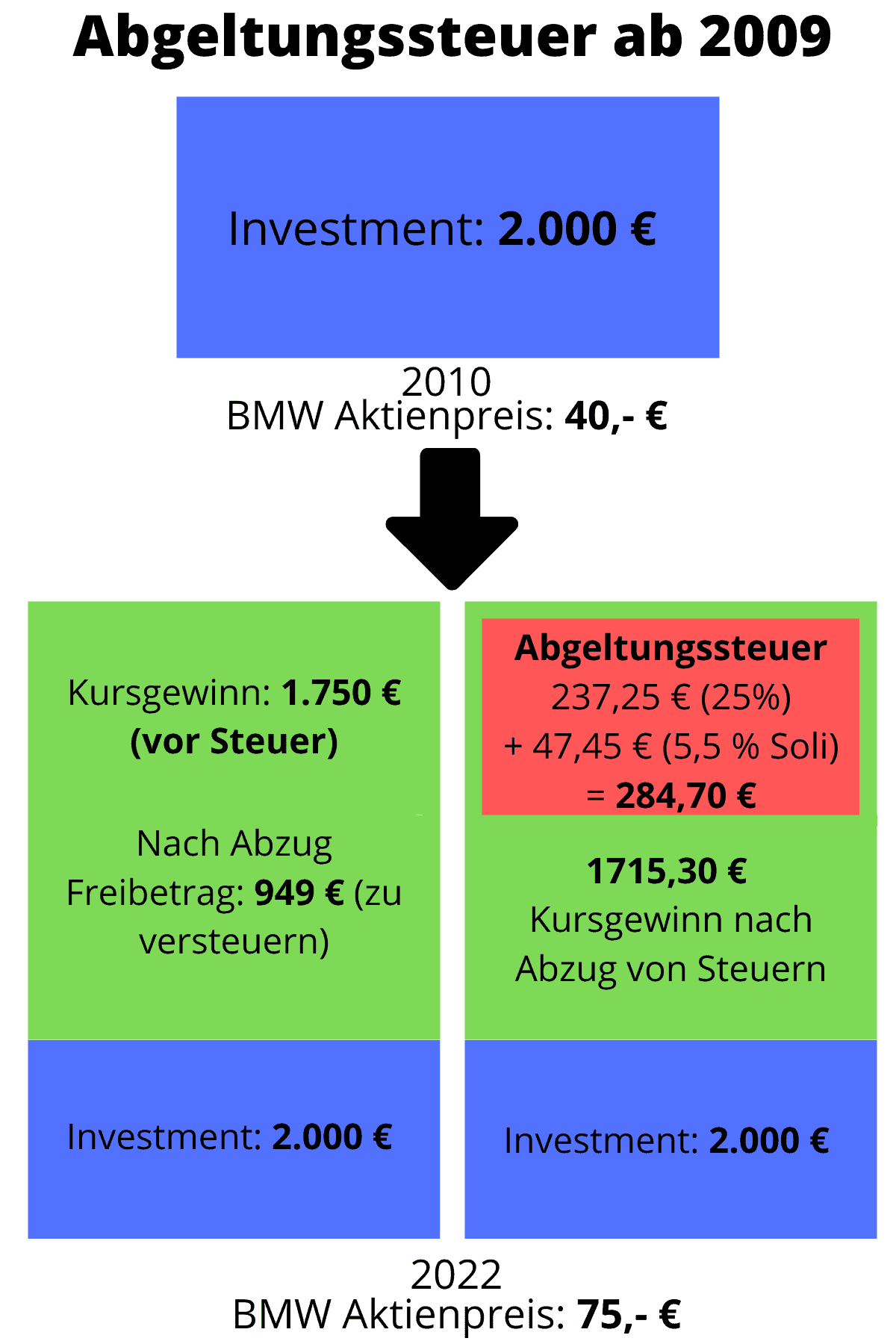

Da es die Abgeltungsteuer als solche erst seit dem 01.01.2009 gibt, gilt für die Veräußerung von Aktien, welche vor dieser Einführung erworben wurden, eine besondere Regelung. Demnach sind alle “Veräußerungsgewinne aus Wertpapieren”, die bis zum 31.12.2008 erworben wurden, steuerfrei.

Grundsätzlich gilt bei der Versteuerung von Aktien die altbekannte “first in, first out” Regel. In der Praxis bedeutet dies nichts anderes, als dass diejenigen Aktien, welche zeitlich betrachtet früher erworben wurden, auch als zuerst verkauft gelten. In dieser Reihenfolge werden Aktien also steuerlich behandelt, was Du als Anleger auch zu Deinem Vorteil auslegen kannst.

Sehen wir uns ein Beispiel an, um das ganze zu verdeutlichen:

Nehmen wir einmal an, Du hast im Jahr 2008 100 BMW-Aktien zu einem Einkaufspreis von 30,- € je Aktie gekauft (für insgesamt 3.000,- €). Zwei Jahre später hast Du 50 weitere BMW-Aktien zu 40,- € je Stück gekauft (für insgesamt 2.000 €). Wenn Du diese nun heute (Kurs Stand heute ca. 75,- €) verkaufen willst, kannst Du 100 dieser Aktien (im Wert von 7.500,- €) steuerfrei verkaufen. Für die übrigen 50 Aktien gilt dann jedoch der Abgeltungsteuersatz.

Hinweis: Um den Überblick zu behalten macht es definitiv Sinn, sich ein (oder mehrere) zusätzliches Depot zu eröffnen. Auf diese Weise können solche “Altwertpapiere” besser von neu gekauften Wertpapieren abgegrenzt werden. Dies empfiehlt sich in erster Linie für Trader, da diese naturgemäß eine sehr hohe Fluktuation an Wertpapieren im eigenen Portfolio haben.

Abgeltungsteuer: Zusammenfassung

Zu guter Letzt will ich Dir an dieser Stelle noch eine kurze Zusammenfassung der wichtigsten Fakten zur Abgeltungsteuer mitgeben.

- Seit dem 01.01.2009 behalten Finanzinstitute die Abgeltungsteuer in Höhe von 25% zuzüglich Solidaritätszuschlag (5,5%) und Kirchensteuer ein. Die Abgeltungsteuer wird auf Kapitalerträge wie zum Beispiel Kursgewinne, Zinsen und Dividenden erhoben.

- Die Abgeltungsteuer fällt nur bei Privatpersonen an, bei Betrieben gelten andere Regelungen

- Die Abgeltungsteuer fällt bei Aktien, Anleihen, Bankeinlagen, Finanzinnovationen, Kapitallebensversicherungen Optionsgeschäften, stillen Gesellschaften, Investmentfonds, Termingeschäften und Zertifikaten an.

- Verkaufst Du Deine Aktien, so gilt das Prinzip first in, first out – Aktien, die Du zeitlich betrachtet früher gekauft hast, werden als zuerst veräußert behandelt. Hast Du Wertpapiere vor dem 01.01.2009 erworben, kannst Du diese steuerfrei verkaufen.

Was musst Du bei der Abgeltungsteuer konkret tun?

- Seit der Neueinführung musst Du Deine Kapitalerträge in der Regel nicht mehr in Deiner Steuererklärung angeben! Dies gilt nicht für Finanzinstitute im Ausland.

- Reiche einen Freistellungsauftrag bei Deiner Bank ein, um vom Sparerpauschbetrag zu profitieren! Dieser beträgt für Ledige 801,- € und für Verheiratete 1.602,- €.

- Liegt Dein zu versteuerndes Einkommen unter dem Grundfreibetrag, hast Du die Möglichkeit, eine Nichtveranlagungsbescheinigung beim Finanzamt zu beantragen. Wenn Du diese bei der Bank einreichst, behält sie keine Abgeltungsteuern ein.

FAQ über die Abgeltungsteuer

Was ist die Abgeltungsteuer?

Die Abgeltungsteuer ist eine Steuer in Deutschland, die auf Kapitalerträge wie Zinsen, Dividenden und Gewinne aus dem Verkauf von Wertpapieren erhoben wird. Sie wurde 2009 eingeführt und hat einen einheitlichen Steuersatz von 25%.

Auf welche Einkünfte wird die Abgeltungsteuer erhoben?

Sie wird auf Kapitalerträge wie Zinseinkünfte, Dividendenerträge und realisierte Kursgewinne aus dem Verkauf von Wertpapieren erhoben.

Wie hoch ist der Steuersatz der Abgeltungsteuer?

Der Steuersatz beträgt 25%. Hinzu kommen der Solidaritätszuschlag von 5,5% der Kapitalertragsteuer und ggf. Kirchensteuer.

Gibt es einen Freibetrag?

Ja, es gibt einen Sparer-Pauschbetrag von 801 Euro für Alleinstehende und 1.602 Euro für Verheiratete, bis zu dem Kapitalerträge steuerfrei sind.

Was passiert, wenn meine Kapitalerträge den Sparer-Pauschbetrag übersteigen?

Kapitalerträge, die den Sparer-Pauschbetrag übersteigen, werden mit der Abgeltungsteuer belegt. Sie können jedoch einen Freistellungsauftrag bei Ihrer Bank einreichen, um den Pauschbetrag zu nutzen.

Kann ich Verluste mit Gewinnen verrechnen?

Ja, Kapitalverluste können mit Gewinnen aus anderen Kapitalanlagen verrechnet werden, allerdings nur innerhalb derselben Einkunftsart.

Muss ich Kapitalerträge in meiner Steuererklärung angeben?

Normalerweise nicht, da die Abgeltungsteuer als abgeltend gilt. Es gibt jedoch Ausnahmen, z.B. wenn der persönliche Steuersatz unter 25% liegt und Sie sich für die Veranlagung Ihrer Kapitaleinkünfte entscheiden.

Gilt die Abgeltungsteuer auch für ausländische Kapitalerträge?

Ja, sie gilt auch für ausländische Kapitalerträge, wobei besondere Regelungen, wie die Anrechnung ausländischer Quellensteuern, zu beachten sind.

Was sind die Ausnahmen von der Abgeltungsteuer?

Eine Ausnahme besteht z.B. für Erträge aus Lebensversicherungen. Auch Wertpapiere, die vor 2009 erworben wurden, können unter bestimmten Bedingungen von der Steuer ausgenommen sein.

Gibt es Kritik an der Abgeltungsteuer?

Ja, die Abgeltungsteuer ist politisch umstritten, insbesondere in Bezug auf ihre Auswirkungen auf die Vermögensverteilung und Steuergerechtigkeit.