Futures sind die Königsklasse des Terminhandels und für viele aktive Trader der direkteste Weg an die großen Rohstoff-, Index- und Zinsmärkte der Welt. Du handelst dabei ein börsengehandeltes Termingeschäft: einen standardisierten Kontrakt, der dich verpflichtet, einen Basiswert zu einem heute festgelegten Preis an einem festen Termin in der Zukunft zu liefern oder abzunehmen.

In diesem Guide zeige ich dir aus der Praxis-Sicht eines aktiven Traders, was Futures und Termingeschäfte wirklich sind, wie Margin, Settlement und Verfall funktionieren, welche Märkte und Kontrakte es gibt und mit welchen Strategien du sie handelst. Statt Broschüren-Versprechen bekommst du echte Beispiele, Charts und ehrliche Hinweise auf die Risiken. Dieser Artikel entspricht unseren redaktionellen Richtlinien.

Futures Trading erklärt in

30 Sekunden

- Futures-Kontrakte sind an der Börse handelbare Vereinbarungen über den Kauf oder Verkauf eines Rohstoffs (Commodity) oder Vermögenswertes zu einem bestimmten zukünftigen Erfüllungsdatum. Dabei wird der Preis mit dem aktuellen Kurs zum Zeitpunkt des Vertragsabschlusses festgeschrieben.

- Futures dienen dadurch als Absicherungsobjekte gegen Preisschwankungen und als Spekulationsobjekt für Trader.

- Futures-Kontrakte haben eine festgelegte Laufzeit. Die Erfüllung des Kontrakts zum Verfallsdatum erfolgt durch Lieferung des zugrunde liegenden Rohstoffs oder durch Barausgleich.

- Futures können in Long- und in Short-Richtung gehandelt werden. Zum Ende der Laufzeit des Kontrakts muss der Trader seine Position ausgleichen („glattstellen“) oder in einen Folgekontrakt „rollen“.

- Futures sind „gehebelte Produkte“. Bei Eröffnung einer Position hinterlegt der Händler eine „Margin (‘Good-Faith-Deposit‘)“, eine Art Pfand, die von der Börse festgelegt wird und etwa 10 % des Kontraktwerts beträgt.

- Als Trader kannst du dein Handelsrisiko reduzieren, indem du auf Mini- und Micro-Futures zurückgreifst.

Als börsengehandeltes Termingeschäft zählen Futures zu den Derivaten und bilden eine der vier Produktklassen.

Wie du den DAX über Futures handelst, zeigt unser DAX-Leitfaden.

Futures stellen ein Finanzprodukt dar, das es dir ermöglicht, an den Termin- und Rohstoffmärkten der Welt zu partizipieren. Diese Futures- oder Terminmärkte sind die mächtigsten aller Finanzmärkte. Larry Williams, der „Grandseigneur“ der Futurestrader, schreibt in seinem 2005 erschienenen Buch „Aktien und Rohstoffe erfolgreich traden“:

„Bei dem Stichwort Geldanlage denken die meisten Menschen an Aktien und Anleihen. Das ist traditionelles Denken. Ihnen ist nicht bewusst, dass an den Rohstoffmärkten täglich fünfmal so viele Dollars den Besitzer wechseln wie am Aktien- und Anleihenmarkt.“

Larry Williams, Aktien und Rohstoffe erfolgreich traden, Seite 7

Auch Futures wirken über einen Hebel auf dein Kapital – die Funktionsweise erklären wir allgemein im Beitrag zum gehebelten Handel.

Laut der Futures Industry Association (FIA) wurden 2022 weltweit knapp 83,91 Mrd. Kontrakte gehandelt, darunter 29,37 Mrd. Futures und 24,53 Mrd. Optionskontrakte. (*Quelle: https://www.fia.org/fia/etd-tracker)

Mit 12,5 Mrd. Kontrakten machen Futures auf Aktienindizes allein ca. 36 % des gesamten weltweiten Börsen-Handelsvolumens aus (Aktienhandel 17,6 %, Währungsfutures 11 %).

Was sind diese “Futures”, was sind ihre Besonderheiten, wie unterscheiden sie sich von anderen Finanzprodukten wie z.B. Aktien und vor allem: wie werden sie gehandelt?

Diese Fragen will ich in diesem Artikel beantworten. (Hinweis: alle genannten Preise und Daten entsprechen dem Stand April 2023 und werden ohne Gewährleistung gegeben).

Wer Futures ohne eigenes Kapital handeln will, findet bei Anbietern wie Topstep einen Einstieg ins Prop-Trading mit simuliertem und später realem Handelskapital.

Was sind Futures?

Eine Definition

Das FAZ.NET – Börsenlexikon definiert Futures: “Futures sind Terminkontrakte auf ein bestimmtes Gut. […] Sie verpflichten […] den Erwerber des Kontraktes, eine bestimmte Menge und Qualität des zugrunde liegenden Basiswerts zu einem bestimmten in der Zukunft liegenden Zeitpunkt zu einem bei Abschluss festgelegten Preis zu kaufen. Der Verkäufer des Kontraktes unterliegt den gleichen Pflichten spiegelbildlich.”

Ein Future ist ein börsengehandeltes, unbedingtes Termingeschäft: ein standardisierter Vertrag, der Käufer und Verkäufer verpflichtet, einen festgelegten Basiswert zu einem heute fixierten Preis an einem festen Termin in der Zukunft zu liefern und abzunehmen.

Schauen wir diese Definition genauer an:

- Futures sind „Derivate“. Jedem Future liegt ein Basiswert zugrunde. Das können Rohstoffe („Commodity Futures“) oder Währungen, Aktien, Anleihen und Indizes („Financial Futures“) sein.

- Ein Future ist eine Übereinkunft („Kontrakt“) zwischen zwei Marktteilnehmern: Es gibt immer eine Käuferseite des Futures (die „LONG”-Position) und eine Verkäuferseite („SHORT”-Position).

- Der Kontrakt regelt ein Handelsgeschäft, das in der Zukunft liegt. Der Verkäufer verpflichtet sich zur Lieferung des Basiswerts, der Käufer zu dessen Abnahme und Zahlung.

- Der Kauf- bzw. Verkaufspreis des Handelsobjekts wird dabei mit dem momentanen Preis zum Zeitpunkt des Vertragsabschlusses festgeschrieben.

Das bedeutet, dass sich beide Parteien gegen zukünftige Preisschwankungen absichern. Steigt der Preis des Gutes in der Zwischenzeit, macht der Käufer einen Gewinn, sinkt er, macht er Verlust und der Gewinn liegt auf Seiten des Verkäufers.

Eine verbriefte, gehebelte Alternative zum Future ohne Nachschusspflicht sind Knock-Out-Zertifikate.

Mehr über Futures auf TradingView erfahren

Ein kurzer Blick in die Geschichte

Futures stellen weit verbreitete Spekulationsobjekte dar. Ihre ursprüngliche Bedeutung lag aber in dieser Absicherungsfunktion, dem sog. „Hedging“. Sie sind an den Rohstoffmärkten aus den sog. “Forwards” entstanden.

Die allerersten Ursprünge sollen im 17. Jahrhundert in Japan liegen. Im 19. Jahrhundert wurden sie in den Vereinigten Staaten genutzt, um im Getreidehandel Preis- und Lieferschwankungen aufgrund witterungsbedingter Eventualitäten abzufangen.

1848 wurde in Chicago mit dem Chicago Board of Trade (CBOT) die älteste noch existierende Futuresbörse der Welt gegründet. Aus den Forwards, die außerbörsliche Vereinbarungen darstellen, entstanden die standardisierten und ausschließlich über die Börse gehandelten Futures.

Zu diesem Zeitpunkt existierten solche Futures nur für landwirtschaftliche Produkte (Weizen, Mais, Reis und Baumwolle). Der Handel wurde zunächst ausschließlich über die physische Lieferung abgewickelt. Sehr schnell traten jedoch auch die Spekulanten als Gegenpartei der kommerziellen Händler auf den Plan.

Das Spektrum der gehandelten Produkte erweiterte sich nur langsam. Anfang der 60er Jahre des 20. Jahrhunderts wurden an der Chicago Mercantile Exchange (CME) erstmals Futures auf Schweinebäuche (pork bellies), Rinder (cattle) und Schweine (hogs) gehandelt. In den 70er Jahren wurden dann Futures auf US-Staatsanleihen (Bonds) aufgelegt; weitere Rohstoffe (Holz, Metalle) kamen in den 80er Jahren hinzu.

Was ist ein Termingeschäft?

Der Future gehört zur Familie der Termingeschäfte. Dieser Oberbegriff entscheidet, wie das Geschäft abläuft und warum ein Future dich wirklich verpflichtet.

Ein Termingeschäft ist ein Vertrag, dessen Erfüllung nicht sofort, sondern zu einem späteren, fest vereinbarten Termin erfolgt. Lieferung und Bezahlung passieren in der Zukunft, der Preis steht aber schon bei Vertragsabschluss fest.

Man unterscheidet zwei Formen. Bei einem unbedingten Termingeschäft müssen beide Seiten erfüllen. Dazu zählen der börsengehandelte Future und das außerbörsliche Forward. Bei einem bedingten Termingeschäft darf eine Seite das Geschäft verfallen lassen, typisch ist das bei der Option. Diese Einordnung deckt sich mit dem Gabler Wirtschaftslexikon.

Für dich als Trader ist die Unterscheidung entscheidend: Beim Future trägst du die volle Verpflichtung in beide Richtungen. Es gibt also keinen Zeitwert und keinen Verfall wie beim Optionsschein.

Die bekannteste Rohstoff-Spielart sind die Warentermingeschäfte als Trader nutzen, also Terminkontrakte auf Getreide, Metalle und Energie.

Steuerlich zählen Futures zu den Termingeschäften, deren 20.000-Euro-Verlustdeckel Ende 2024 gefallen ist. Die Details stehen im Ratgeber zu den Steuern im Trading.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Kompakt erklärt, mit Praxisbeispielen und klaren Einstiegssignalen. kostenlos als PDF.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Wir achten den Datenschutz. Austragung problemlos möglich.

Empfehlung:

Charakteristische Merkmale eines Futures

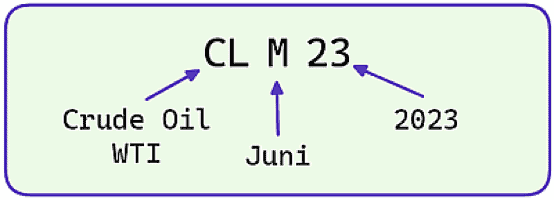

Notation des Futures

Wie lässt sich erkennen, um welchen Future es sich gerade handelt?

Futures werden mit einer bestimmten Kodierung, Notation genannt, bezeichnet. Diese Notation besteht aus drei Komponenten: dem Kürzel für den Basiswert, dem Verfallsmonat und dem Verfallsjahr. Am Beispiel des Juni-Kontrakts 2023 im Crude Oil würde das so aussehen:

Sich die Kürzel der unterschiedlichen Basiswerte zu merken, erfordert einige Übung.

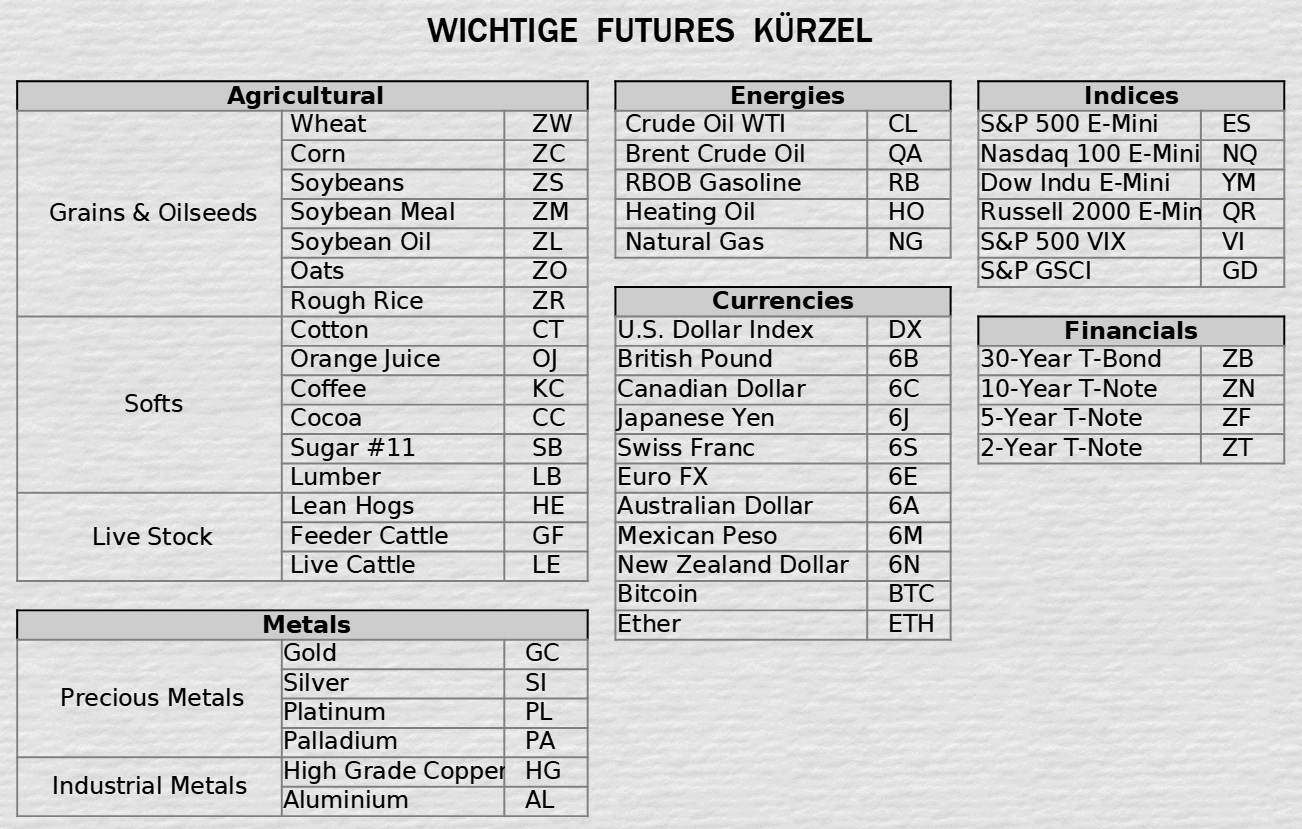

Futures werden in Marktsegmenten zusammengefasst. Die gebräuchlichste Einteilung mit den wichtigsten Vertretern, zusammen mit ihren Kürzeln:

Etwas Lernaufwand verlangen auch die Kürzel der Verfallsmonate, da sie nicht in „logischer Reihenfolge“ auftreten (und keinen Bezug zu den Monatsnamen aufweisen):

Open Interest

Eine besondere Kennzahl, die es nur im Futureshandel gibt, ist das Open Interest. Es zeigt die Gesamtzahl aller Kontrakte, die zum Börsenschluss offen sind.

Ein Futureskontrakt weist immer zwei beteiligte Parteien auf (einen Käufer des Kontrakts — die Long-Position und einen Verkäufer, die Short-Seite). Das Open Interest ist daher die Summe aller Longpositionen ODER die aller Shortpositionen. Es erhöht sich, wenn ein neuer Kontrakt entsteht, also ein neuer Käufer in den Markt eintritt und eine Long- oder Shortposition eröffnet.

Das Open Interest wird einmal täglich zum Börsenschluss von der jeweiligen Börse (z.B. der CBOT) ermittelt und an die Futures-Aufsichtsbehörde CFTC gemeldet.

Das Open Interest darf nicht mit dem Volumen verwechselt werden. Das Volumen misst die Anzahl der Transaktionen (Käufe, Verkäufe) und wird im Laufe eines Handelstags kontinuierlich ermittelt.

Die Laufzeit

Futures sind Terminkontrakte, das heißt, sie haben eine festgelegte Laufzeit mit einem Verfalldatum. Das ist das wesentlichste Merkmal eines Futureskontrakts, das ihn von anderen Finanzprodukten wie Aktien oder Anleihen unterscheidet. Diese Laufzeit bedingt auch eine spezielle Art des Handels, auf die ich noch eingehen werde.

Es existieren also im Laufe eines Jahres mehrere Futures eines Produkts, die anhand ihres Verfall-Monats unterschieden werden. So gibt es z.B. einen Mai-Kontrakt im Weizen, der Folgekontrakt wäre der Juli-Kontrakt.

Die Laufzeiten der Futures der einzelnen Produkte untescheiden sich. So existieren beispielsweise 5 Baumwoll (Cotton-) Kontrakte: März, Mai, Juli, Oktober und Dezember. Gold bietet sechs Kontrakte (Februar, April, Juni, August, Oktober, Dezember) und im Rohöl (Crude Oil) werden monatlich Kontrakte aufgelegt.

Das heißt aber nicht, dass ein Rohöl-Kontrakt auch nur einen Monat lang gehandelt werden kann.

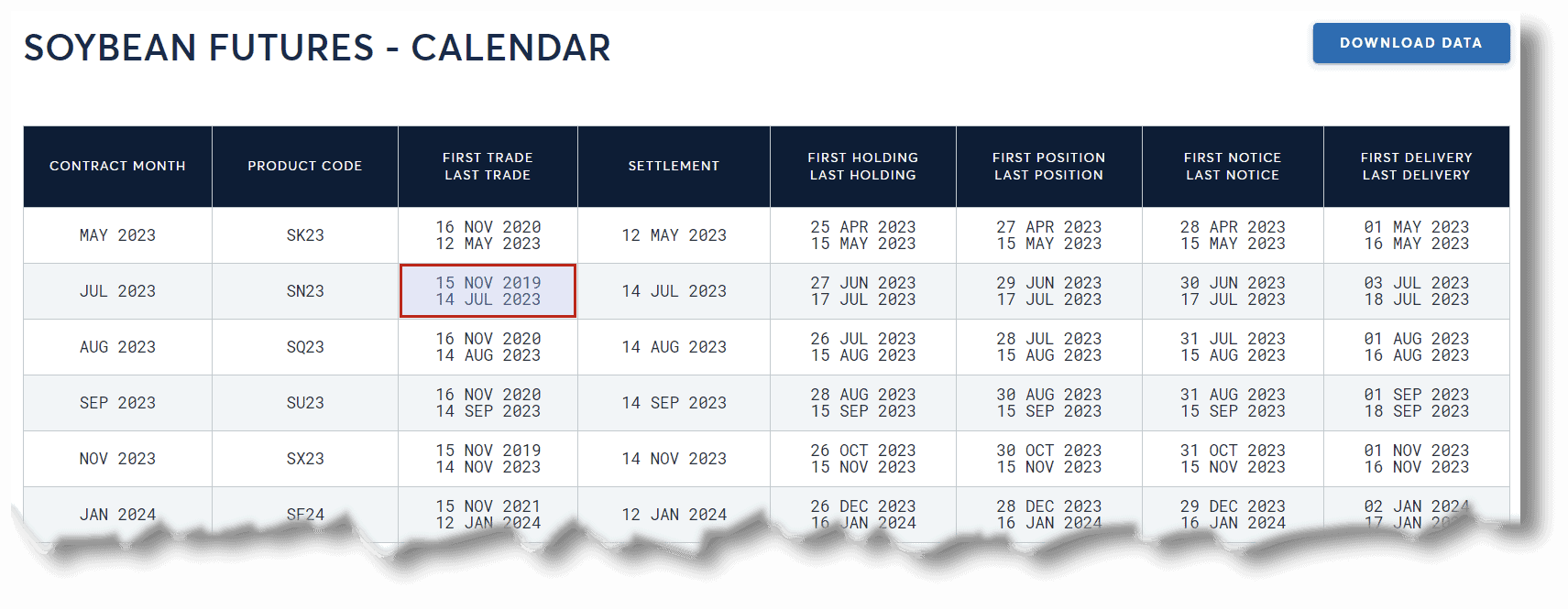

Der folgende Ausriss aus dem “Futures-Kalender” der CME Group zeigt die wichtigsten Daten der Soybean-Futures. Du siehst, dass beispielsweise der Sojabohnen-Future Juli 2023 vom 15. Nov. 2019 bis 14. Juli 2023 gehandelt wird.

„Settlement“ – die Erfüllung des Kontrakts

Was geschieht am Ende der Laufzeit? Wie aus der Definition hervorgeht, erfolgt zu einem festgelegten Zeitpunkt die Lieferung der Ware – und im Gegenzug die Bezahlung derselben zum vereinbarten Preis.

Heißt das, dass ein Futurestrader plötzlich vor einer Lieferung Sojabohnen steht (ein alter „Running-Gag“ in Traderkreisen)? Ihn würden dann mit jedem Kontrakt 5.000 Scheffel (engl. „bushel“), also ca. 137 Tonnen Bohnen erwarten.

Nein! In der Realität ist die physische Lieferung des zugrunde liegenden Produkts die absolute Ausnahme. Tatsächlich werden nur etwa 2-3 % aller aktiven Kontrakte auf diese Weise erfüllt. Und es gibt genaue Vorschriften, wer überhaupt berechtigt für eine Lieferung ist.

Futures aus dem Finanzsektor, also Währungsfutures, Indizes oder Bonds, sehen von vornherein einen Barausgleich vor; nur bei den Agrar-Futures, bei Metallen und bei Kontrakten im Energie-Segment (Öl, Benzin, Gas) ist die Lieferung möglich.

Was muss der Trader, was musst du also tun, um nicht vielleicht doch vor einer Ladung von drei Güterzug-Waggons voll Mais zu stehen? Im Kapitel „Wie werden Futures gehandelt“ gehe ich auf diese Frage näher ein.

Mehr über Futures auf TradingView erfahren

Der Preis des Futures, Contango, Backwardation

Der Preis eines Futures orientiert sich am Preis des zugrunde liegenden Rohstoffs. Dieser Preis wird Kassakurs, im englischen Cash– oder Spot-Preis genannt. Es ist der Preis, zu dem am Cash-Markt (= direkter Handel „Ware gegen Geld“) gehandelt wird.

Hinzu gerechnet werden die Kosten für Transport, Versicherung, Lagerung und Pflege des Rohstoffs bis zum Erfüllungstermin des Futures-Kontrakts (die sog. Cost-Of-Carry).

Bei Financial Futures spielt hier eine durchschnittliche jährliche Verzinsung eine Rolle.

Der Futurespreis ermittelt sich dann aus der Summe von Cashpreis + Cost-Of-Carry

Der Chart in Abbildung 5 zeigt den Cashpreis von Rohöl WTI (rote Linie) im Vergleich zum Futurespreis des Crude Oil Futures CL (blaue Linie) über einen Zeitraum von 3 Jahren.

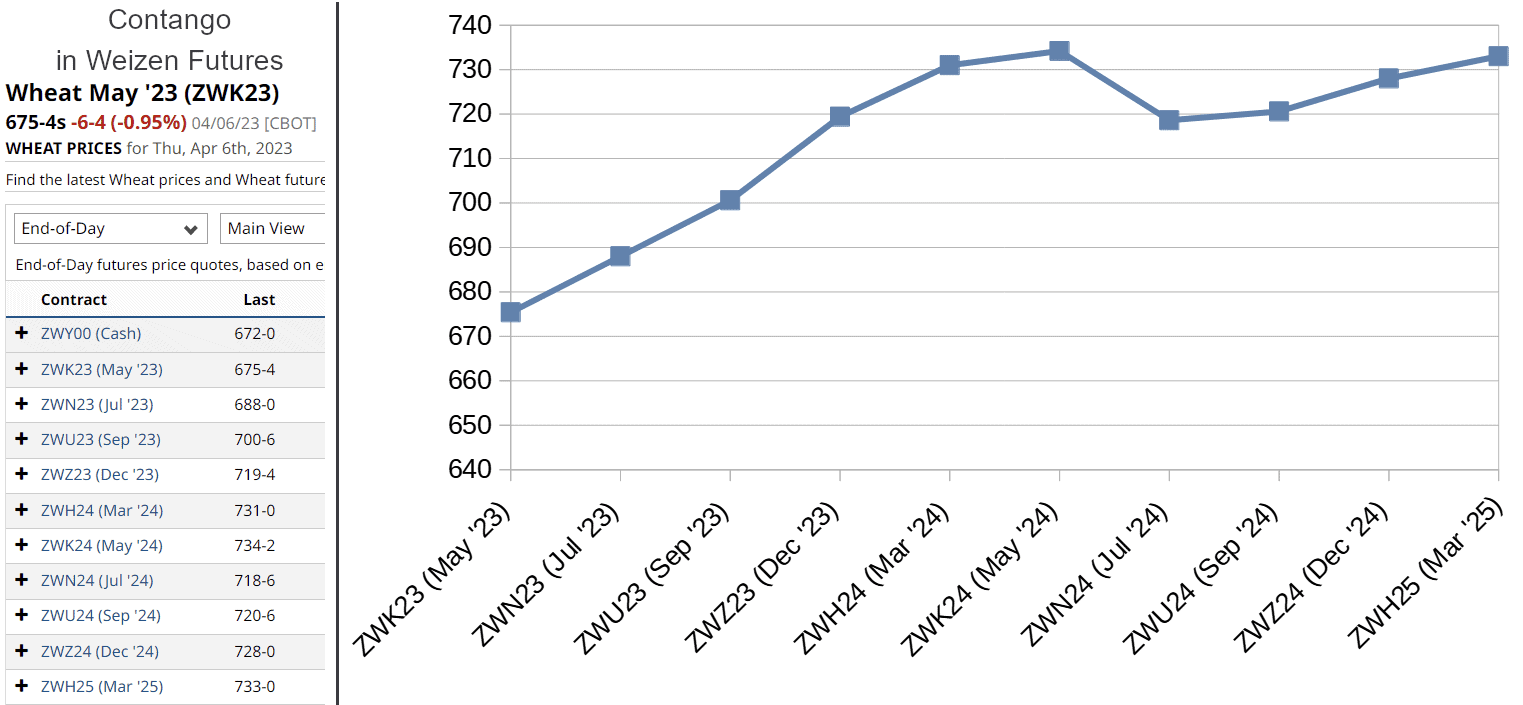

Die Kosten für Lagerhaltung, Pflege des Lagerguts (wichtig bei Agrarprodukten) und Versicherung sind zeitabhängig. Daraus ergibt sich, dass Futures mit einer längeren Laufzeit in der Regel teurer sind als näher liegende Kontrakte.

Dieser Umstand wird in der Welt der Terminbörsen Contango genannt. Die Abbildung zeigt eine typische Contango-Situation im Weizenfuture.

Contango entsteht auch dann, wenn am Markt eine künftige Verschlechterung der Angebotssituation (Lieferengpass, Ernteausfall…) erwartet wird oder Inflation die Preise nach oben treibt.

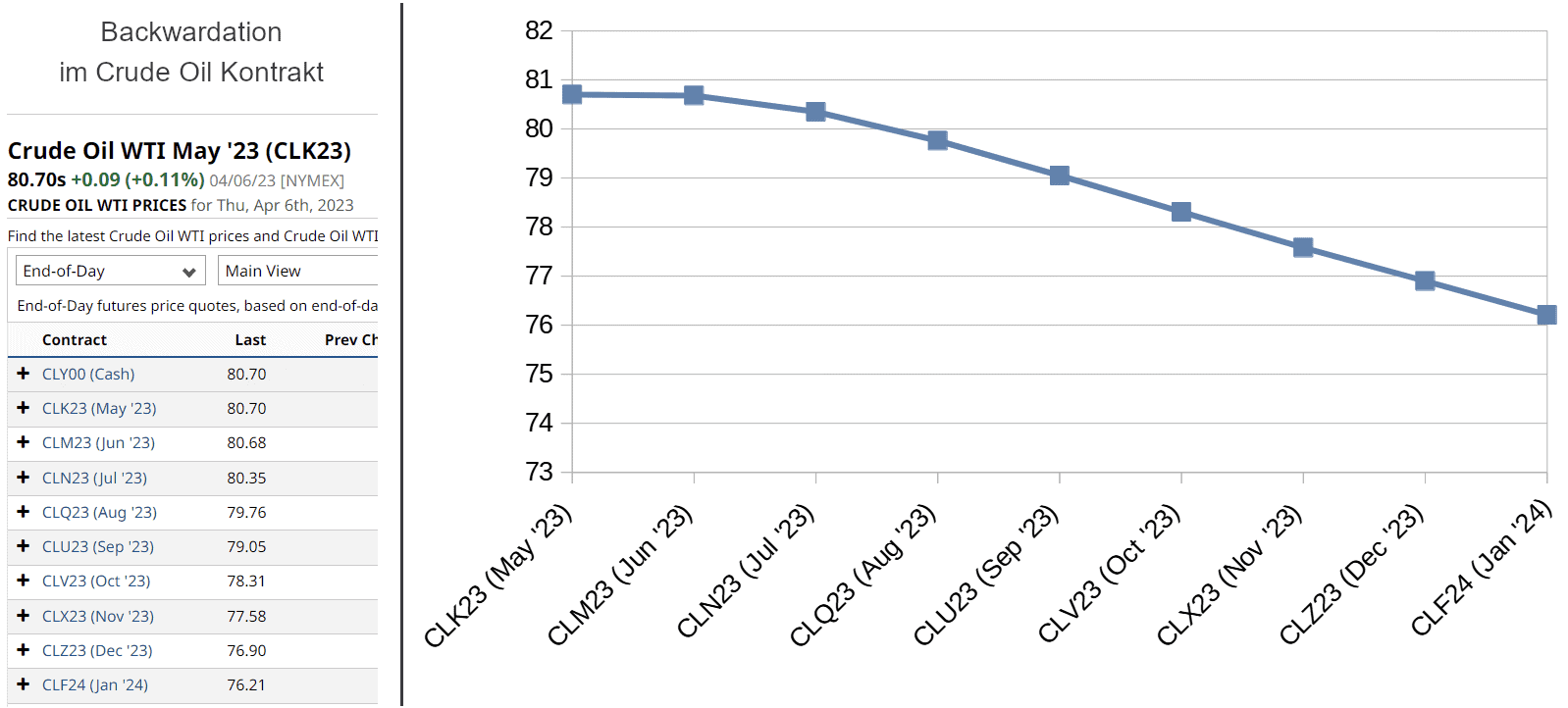

Liegen die Preise des entfernteren Kontrakts unter dem des Näheren spricht man von Backwardation. Bei einer Backwardation erwarten die Marktteilnehmer sinkende Preise für die Zukunft. Dies kann der Fall sein, wenn im Augenblick eine Versorgungslücke besteht oder die Preise des Rohstoffes momentan überhöht sind.

Der Chart zeigt die augenblickliche Backwardation-Situation im Crude Oil (WTI).

Ein anderer Ausdruck für Backwardation, den du gelegentlich hörst oder liest, ist „Prämie“. Der „Future wird mit Prämie gehandelt“ sagt also nichts anderes aus, als dass der aktuelle Kontrakt teurer gehandelt wird als der bzw. die Folgekontrakte.

Mehr über Futures auf TradingView erfahren

Mini- und Micro- Kontrakte

1982 veröffentlicht die CME den ersten erfolgreichen Aktienindex-Futures-Kontrakt auf den S&P 500. Doch der Handel mit diesen Index Futures war nur den kommerziellen und institutionellen Händlern möglich. Der Nominalwert eines Kontrakts überstieg bereits Mitte der 90er Jahre 500.000 $. Die erforderliche Margin lag bei über 25.000 $ und war somit für viele Trader unerschwinglich.

Daraufhin beschloss die CME 1997, eine kleinere, „mundgerechte“ und handelsfreundlichere Version des S&P 500 auf den Markt zu bringen: den E-mini S&P 500. Damit war es der Öffentlichkeit erstmals möglich, an der Börse direkt auf den vermutlich wichtigsten Aktienindex der westlichen Welt zu spekulieren.

Doch auch dieser Future liegt für die große Masse der „Retail-Trader“, also der privaten Händler, in weiter Ferne. Mit einer Margin-Anforderung im fünfstelligen Bereich pro Kontrakt und einem Wert von 50 $ pro Index-Punkt ist für den Inhaber eines kleinen Kontos kein risikobewusster Handel möglich.

Die Einführung einer weiteren Klasse von Futures war daher die logische Konsequenz.

Im Jahr 2019 schuf die CME die Micro E-mini Futures für die vier wichtigsten Index Futures Russell-2000, S&P 500, Dow Jones Industrial Index und Nasdaq-100. Wie so ein Kontrakt konkret aufgebaut ist, zeigt unser Blick auf den MNQ-Future.

Die Micros unterscheiden sich von den regulären Produkten zunächst nur in der Kontraktgröße. Diese beträgt in der Regel 1/10tel des regulären Kontrakts. Einzige Ausnahme macht der E-Micro Silber, der 1/5 des regulären Silber-Kontrakts abbildet.

Im selben Maße reduziert sich dann der Wert eines Punktes und die Tick-Größe. Dadurch werden diese Produkte im Hinblick auf dein Positions-, Risiko- und Money-Management leichter handelbar.

Schließlich sind auch die Margin-Anforderungen der Micro Futures deutlich geringer. Beim großen Crude-Oil-Future liegt die Initial-Margin im vierstelligen Bereich, beim entsprechenden Micro-Kontrakt nur bei einem Bruchteil davon.

Der Kursverlauf eines Micro Futures entspricht exakt dem des regulären Futures.

Lesetipp: Micro E-Mini S&P 500

Futures Trading: Die beste Wahl für Daytrader?

Futures-Trading: Jeder Daytrader muss sich zuerst für ein Finanzinstrument entscheiden. Hier gibt es viele Möglichkeiten, zum Beispiel CFDs, Futures, Forex, Aktien oder Optionen. In diesem Zusammenhang entstehen viele eigene Überlegungen und es kommen gegensätzliche Ratschläge von deinen Freunden. Es ist tatsächlich eine schwierige Entscheidung, die hier zu treffen ist.

Kommen wir zum Kern der Sache, indem ich dir nun sage, warum Futures-Trading die beste Wahl für einen Daytrader ist.

Wer die Margin-Anforderungen nicht mit eigenem Geld stemmen will, kann über eine Prop-Firma wie Take Profit Trader mit Firmenkapital handeln.

Profitiere von deiner Analyse durch Futures Trading

Futures bewegen sich im Gleichschritt mit dem Basiswert

Futures und Optionen sind beides Derivate, die von aktiven Tradern verwendet werden.

Bei Optionen analysieren wir das zugrundeliegende Basisinstrument, handeln aber die Option. Das ist ein Problem, denn obgleich wir den Basiswert analysieren, ist unser Gewinn und Verlust nicht direkt mit dessen Kursbewegungen verbunden.

Stattdessen hängt unser Gewinn und Verlust damit zusammen, wie sich die Optionspreise bewegen. Faktoren wie der Zeitwert und die Volatilität wirken sich auf die Optionspreise aus. Daraus ist es möglich, dass sich die Preise der Option zuweilen nicht im Gleichschritt mit deren Basisinstrument bewegen.

Sehr häufig kann sich das Basisinstrument so bewegen, wie du erwartet hast, während sich aber der Preis der Option überhaupt nicht rührt. Mitunter kann sich der Optionspreis sogar etwas in die Gegenrichtung bewegen. Dies tritt besonders häufig in kurzfristigen Zeitrahmen auf. Deine Analyse ist zwar korrekt, aber dafür wirst du ggf. nicht belohnt. Das ist ein Problem für Daytrader, die dem Markt schnelle Gewinne abringen wollen.

Demgegenüber bewegen sich Futures im Gleichschritt mit ihrem zugrundeliegenden Basisinstrument. Trader können die technischen Analyseinstrumente also direkt auf den Futures-Markt anwenden. Dadurch können wir aufgrund unserer Einschätzung der Preisbewegungen Gewinne zu erzielen, und zwar ohne die Erschwernisse, die ansonsten bei der Preisbildung von Derivaten auftreten.

Futures haben keinerlei Beschränkungen in Bezug auf Leerverkäufe

Es gibt keine Beschränkungen, was das Shorten im Futures-Markt anbelangt.

Die Fähigkeit eines Daytraders besteht darin, nur die besten Trades einzugehen, unabhängig davon, ob es sich um einen Long- oder einen Short-Trade handelt. Aufgrund der uneingeschränkten Möglichkeit, Long- und Short Positionen zu eröffnen, kann ein Daytrader neutral bleiben und entsprechend der aktuellen Marktanalyse handeln.

Am Aktienmarkt geht es anders zu. Obwohl Daytrader Aktien leerverkaufen (shorten) können, ist die Auswahl der von den Brokern angebotenen leer verkaufbaren Aktien begrenzt. Dies ist darauf zurückzuführen, dass man zuerst eine Aktie vom Broker ausleihen muss, bevor man sie shorten und für eine abwärts gerichtete Kursbewegung gewinnbringend nutzen kann.

Außerdem missbilligen Regulierungsbehörden im Finanzbereich Leerverkäufe weltweit. Auch wenn das Verbot von Leerverkäufen nicht die grundlegenden Probleme der Aktienmärkte löst, so nutzen die Regulierungsbehörden die Verbote von Leerverkäufen in vielen Fällen als kurzfristige Lösung, um den Zusammenbruch des Aktienmarktes zu verhindern.

Befreie dein Trading-Kapital

Die Pattern Daytrading Regeln von FINRA sind nicht anwendbar

FINRA – „Financial Industry Regulatory Authority“: Die FINRA ist eine US-Genehmigungsbehörde, die vor allem für Personen verantwortlich ist, die mit der Wertpapierbranche zu tun haben. Die „Securities and Exchange Commission“ (SEC) übertrug ihre bisherige Verantwortung an die FINRA. Gemäß der FINRA bist du ein Pattern Daytrader (PDT), wenn:

- du ein Margin-Konto benutzt und

- mit der gleichen Aktie mehr als viermal innerhalb von fünf Handelstagen Daytrading betreibst und

- die Daytrades im gleichen 5-Tage-Zeitraum mehr als 6 Prozent deiner gesamten Trading-Aktivität ausmachen.

Und wenn du ein Pattern (Modell/Muster) Daytrader bist, dann solltest du mindestens $25.000 in deinem Trading-Konto aufweisen können, um unbegrenzt zu daytraden.

Es ist sehr schwierig für einen Daytrader, die Kennzeichnung als Pattern Daytrader zu vermeiden. Natürlich kannst du äußerst selten traden oder ein Barkonto verwenden. Beides sind bestimmt keine idealen Lösungen und erschweren das Ziel, welches ein Daytrader erreichen möchte.

Daytrader wollen nur die besten Trades eingehen. Dies gilt auch dann, wenn die besten Trades mehr als viermal in 5 Handelstagen auftreten.

Daytrader wollen das Beste aus kleinen Intraday-Swings machen, wobei die Verwendung eines Margin-Kontos aufgrund der Hebelwirkung entscheidend wichtig ist. Das sind die schlechten Nachrichten, zumindest für Aktien- und Optionstrader. Die gute Nachricht ist, dass die Pattern Daytrading-Regel nicht auf Futures-Trader anwendbar ist.

Futures-Trader können weniger als $25.000 auf ihrem Trading-Konto haben und trotzdem nach Herzenslust Daytrading betreiben (natürlich nach einer gründlichen Marktanalyse).

Daytrader können beim Futures-Trading die geringere Anfangsmargin ausnutzen

Eine Futures-Position zu eröffnen bedeutet, einen Kontrakt zu kaufen oder zu verkaufen. Dennoch kaufst oder verkaufst du in Wirklichkeit nicht irgendetwas. Also musst du auch nichts zahlen.

Allerdings musst du eine Anfangsmargin (Initial Margin – auch Ausführungsbürgschaft genannt) als Erfüllungsgarantie für deine Fähigkeit hinterlegen, den Kontrakt zu erfüllen. Der Betrag der Anfangsmargin hängt vom Produkt und der Marktvolatilität ab. Dieser Unterschied ist wichtig.

Während die Futures-Börse die Anfangsmargin für das Trading oder das Halten einer Position über Nacht festlegt, können Futures-Broker selbst über die Höhe der Anfangsmargin beim Intraday-Trading entscheiden. So beträgt die Anfangsmargin für den E-mini S&P (ES), der an der Chicago Mercantile Exchange gehandelt wird, beispielsweise 4.510 US-Dollar pro Kontrakt. Im Gegensatz dazu verlangen viele Futures-Broker nur 500 US-Dollar als Daytrading-Margin.

Das bedeutet, dass Daytrader diesen einen ES-Kontrakt für je 500 US-Dollar in ihrem Futures-Trading-Konto handeln können. Aufgrund eines ES-Kontrakts, der $50 x S&P 500 Index (derzeit etwa $2.300) beträgt, kontrollierst du somit einen Gesamtwert von 115.000 US-Dollar mit nur 500 $.

Warnhinweis: Die geringe Daytrading-Margin ist kein Grund, ein extremes Risiko beim Daytrading einzugehen. Deine Positionsgröße sollte trotzdem durch ein vernünftiges Modell ermittelt werden, das auf der Erwartung deiner Daytrading-Strategie und deinem Risikokapital beruht.

Du solltest jedoch von der geringeren Margin Gebrauch machen, um dein Trading-Kapital effizienter einzusetzen.

Die aktuelle charttechnische Einschätzung für den S&P 500 Index, auf dem dieser Kontrakt basiert, findest du in der aktuellen S&P 500 Prognose.

Fühl dich sicher beim Futures-Trading

Es gibt eine zentrale Abwicklungsstelle für Futures

Da es sich um Futures-Kontrakte handelt, sind diese technisch dem Risiko der Vertragsparteien bzw. deren Zuwiderhandeln in Bezug auf die Kontraktbestimmungen ausgesetzt. Dieses Risiko nennt man “Ausfallrisiko der Gegenpartei“.

Futures werden jedoch an den Börsen gehandelt, und die Abwicklungsstelle (Clearing house) ist die Gegenpartei für beide Seiten des Kontrakts. Mit dem täglichen Mark-to-Market und der Ausführungsbürgschaft bzw. Erfüllungsgarantie, die von den Clearingmitgliedern zugesichert wird, beträgt das Gegenparteirisiko von Futures-Kontrakten so gut wie Null.

Andererseits sind die meisten Spot-Forex-Broker für private Trader zumeist Market Maker (Marktmacher). Das bedeutet: Wenn du am Forex-Markt kaufst oder verkaufst, kauft dein Broker von dir oder er verkauft an dich. Bei kleineren, nicht gut regulierten Brokern ist es durchaus realistisch, dass der Broker nicht mehr in der Lage ist, den Handel zu vollziehen. Dann wäre dein Buchgewinn weniger wert, als das Papier, auf das er gedruckt ist.

Volumendaten für Futures-Kontrakte sind zuverlässig

Ein Vorteil der zentralen Clearingstelle (Abwicklungsstelle) besteht darin, dass du zuverlässige Trading-Volumendaten erhältst. Das Volumen spiegelt die Interessen der Marktteilnehmer wider und ist für die technische Analyse (insbesondere die Volumen-Spread-Analyse) nützlich. Du kannst darauf vertrauen, dass die Volumenanalyse bedeutungsvoll ist.

Es gilt als unmöglich zuverlässige Volumendaten von deinem Forex-Broker zu erhalten. Dies ist darauf zurückzuführen, dass Spot Forex-Trading dezentral ist, sodass kein Händler (Dealer) über alle Informationen verfügen kann.

Futures-Trading ist die beste Wahl für Daytrading

Die folgende Tabelle zeigt, warum Futures-Trading der Traum des Daytraders ist:

| FUTURES | SPOT FOREX | AKTIEN | OPTIONEN | |

| Bewegt sich im Gleichschritt mit zugrundeliegendem Basisinstrument | Ja | Nicht zutreffend | Nicht zutreffend | Nicht immer |

| Problemloses Eingehen einer Short Position | Ja | Ja | Nein | Ja (für Puts) |

| Daytrading ohne Beschränkungen | Ja | Ja | Nein | Nein |

| Größere Hebelwirkung für Daytrader | Ja | Nein | Nein | Nein |

| Zentrale Abwicklungsstelle (Clearing) | Ja | Nein | Ja | Ja |

| Zuverlässige Volumendaten | Ja | Nein | Ja | Ja (aber nicht brauchbar für die Analyse) |

Du bist ein Daytrader und hast aus irgendeinem Grund beschlossen, keine Futures zu traden? Dann würden wir gerne von dir hören!

Teil uns deine Sichtweise und Meinung mit, indem du weiter unten einen Kommentar schreibst.

Dieser Artikel wurde im Original von Galen Woods auf seiner Webseite veröffentlicht: Why is Futures Trading the best Option for a Day Trader?

Das sind die wichtigsten Daytrading Regeln!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Daytrading Regeln!

Wir achten den Datenschutz. Austragung problemlos möglich.

Spezialisierte Anbieter richten ihre Ausbildung komplett auf Nasdaq-, S&P-500- und Rohöl-Kontrakte aus, ein Beispiel ist das Futures-Mentoring von traMADA.

Ein Grund für den Wechsel vieler US-Daytrader zu Futures war die Pattern-Day-Trading-Grenze von 25.000 Dollar, die erst im Juni 2026 fiel.

Ein Beispiel für einen Kontrakt mit hohem Gegenwert ist der Palladium-Future an der NYMEX: 100 Unzen entsprechen aktuell rund 128.000 Dollar. Was den Markt bewegt, liest du in der Prognose zum Palladiumpreis.

Futuresmärkte – welche gibt es?

Alle Futuresmärkte auf einen Blick

Für Agrarkontrakte auf Weizen, Raps oder Kartoffeln gibt es in Deutschland auf diese Märkte spezialisierte Vermittler, die den Börsenzugang und die Marktberichte gleich mitliefern.

Der wichtigste Index-Future für deutsche Trader ist der DAX-Future (FDAX) an der Eurex mit 25 Euro je Indexpunkt.

Ein Futures-Kontrakt ist eine rechtsgültige Vereinbarung zwischen einem Käufer und einem Verkäufer, einen Vermögenswert zu einem vorher festgelegten zukünftigen Datum und Preis zu kaufen oder zu verkaufen. Die Laufzeit des Vertrages kann je nach Basiswert variieren.

Wie der Handel mit Krypto-Perpetuals in der Praxis aussieht, zeigt unser Test der Perpetual-Börse BloFin.

Aktienindex Futures

Wichtige Aktienindex Futures auf einen Blick

Index-Futures basieren auf diversen Aktienindizes, wie z.B. dem DAX-Index. Alle Index-Futures, wie z.B. der DAX-Futures, werden in bar abgerechnet, was bedeutet, dass es keine physische Lieferung eines Vermögenswertes gibt. Solche Kontrakte werden in der Regel gekauft, um ein diversifiziertes Wertpapierportfolio aufzubauen, da Index-Futures das Risiko eines Marktrückgangs mindern können.

Zins-Futures

Zinsfutures sind Kontrakte mit Barausgleich. Sie beinhalten ein zinstragendes Instrument als Basiswert. Die Dynamik der Zinsfutures korreliert mit der Dynamik des US-Dollars. Zinsfutures repräsentieren oft die Marktstimmung. Wenn beispielsweise der Preis von Futures steigt, tendieren die Marktteilnehmer dazu, optimistischer zu werden, wenn sie den US-Dollar als Finanzierungswährung betrachten.

Ein prominentes Beispiel für die praktische Bedeutung von Futures sind die 30-tägigen Fed Funds Futures, auf deren Preisen das CME Fed Watch Tool die Wahrscheinlichkeiten für Zinsentscheidungen der US-Notenbank berechnet.

Der Bund-Future bildet die Rendite der 10-jährigen Bundesanleihe ab. Die aktuelle Chartanalyse und Szenarien findest Du in unserer Zinsprognose.

Futures auf Metalle

Metall-Futures auf einen Blick

Metall-Futures und insbesondere Edelmetall-Futures stellen eines der liquidesten Finanzderivate dar. Metalle wie Gold, Silber, Kupfer und Platin werden an den Börsen COMEX und NYMEX gehandelt. Diese großen Börsen sind Teil der CME Group. Die Preisdynamik solcher Rohstoffe wird von einer Vielzahl von Faktoren beeinflusst. Beispielsweise kann die Entdeckung neuer Erzlagerstätten oder die Erschöpfung alter Lagerstätten die Preise beeinflussen.

Futures auf Devisen

Währungs-Futures Kurse auf einen Blick

Ein Devisenterminkontrakt ist eine rechtsgültige Vereinbarung zwischen einem Käufer und einem Verkäufer, entweder eine bestimmte Währung zu einem vorher festgelegten zukünftigen Datum und Preis zu kaufen oder zu verkaufen. Dieses Finanzinstrument wird häufig zur Absicherung des Wechselkursrisikos eingesetzt. Die meisten Devisenterminkontrakte werden an der Chicago Mercantile Exchange (Teil der CME Group) gehandelt. Der Basiswert für einen Devisenterminkontrakt ist immer ein Devisenkurs. Zum Beispiel, Japanische Yen-Währungs-Futures werden auf dem JPY/USD-Wechselkurs basieren. Ein Ticker für Devisentermingeschäfte enthält einen alphanumerischen Code, der die Währung und das Verfallsdatum darstellt.

Energie-Futures

Energie-Futures auf einen Blick

Energie-Futures, wie z.B. der Erdgas-Futures, stellen Verträge dar, um entweder einen der fossilen Brennstoffe oder Produkte, die mit ihnen in Verbindung stehen, zu einem vorher festgelegten zukünftigen Datum und Preis zu kaufen oder zu verkaufen. Futures-Kontrakte werden von Anlegern eingesetzt, um das Risiko von Kursschwankungen der zugrunde liegenden Vermögenswerte zu reduzieren. Der Großteil der Energie-Futures wird an der New York Mercantile Exchange (NYMEX) gehandelt, die zur CME Group gehört, die auf Energierohstoffe spezialisiert ist.

Futures auf landwirtschaftliche Produkte

Futures werden häufig zum Handel mit Agrarrohstoffen verwendet. Diese Rohstoffe werden in verschiedene Gruppen eingeteilt: Getreide und Ölsaaten, Vieh, Milchprodukte, Schnittholz, Biokraftstoffe usw. Die CME Group wird als Hauptlieferant von Marktdaten für Agrarrohstoff-Futures auf TradingView verwendet. Sie betreibt die größte Terminbörse der Welt. Obwohl dieses Marktsegment oft als Ganzes wahrgenommen wird, verhält sich jedes Produkt anders. Du kannst die Futures mithilfe verschiedener Metriken sortieren, die dir helfen, das Produkt, seine Volatilität und Preisdynamik zu verstehen.

13 Trading-Indikatoren, die du kennen musst

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Indikatoren für erfolgreiche Trader!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

Futures-Kontraktinformationen auf einen Blick

| Markt | Börse | Symbol | Tick | Tick-Wert | Multiplikator | Handelsmonate | Handelszeiten (MEZ) |

|---|---|---|---|---|---|---|---|

| Aktienindizes | |||||||

| DAX | EUREX | FDAX | 1 | 25 € | 25 | H, M, U, Z | 08.00 – 22.00 Uhr |

| Euro Stoxx 50 | EUREX | FESX | 1 | 10 € | 10 | H, M, U, Z | 08.00 – 22.00 Uhr |

| Swiss Market Index | EUREX/Soffex | FSMI | 1 | 10 CHF | 10 | H, M, U, Z | 08.00 – 22.00 Uhr |

| E-Mini S&P 500 | CME Globex | ES | 0,25 | 12,5 $ | 50 | H, M, U, Z | 00.00 – 22.15 Uhr 22.30 – 23.00 Uhr |

| E-Mini Nasdaq 100 | CME Globex | NQ | 0,25 | 5 $ | 20 | H, M, U, Z | 00.00 – 22.15 Uhr 22.30 – 23.00 Uhr |

| E-Mini Dow | CME Globex/ECBOT | YM | 1 | 5 $ | 5 | H, M, U, Z | 00.00 – 22.15 Uhr 22.30 – 23.00 Uhr |

| E-Mini Midcap 400 | CME Globex | EMD | 0,1 | 10 $ | 100 | H, M, U, Z | 00.00 – 22.15 Uhr 22.30 – 23.00 Uhr |

| Russell 2000 Mini | ICE | TF | 0,1 | 10 $ | 100 | H, M, U, Z | 02.00 – 00.00 Uhr |

| Nikkei 225 (Dollar) | CME Globex | NKD | 5 | 25 $ | 5 | H, M, U, Z | 02.00 – 00.00 Uhr |

| Zinsmärkte | |||||||

| Euro Bund | EUREX | FGBL | 0,01 | 10 € | 1000 | H, M, U, Z | 08.00 – 22.00 Uhr |

| Euro Bobl | EUREX | FGBM | 0,01 | 10 € | 1000 | H, M, U, Z | 08.00 – 22.00 Uhr |

| Euro Schatz | EUREX | FGBS | 0,05 | 5 € | 1000 | H, M, U, Z | 08.00 – 22.00 Uhr |

| 30 Year US T- Bond | CME Globex/ECBOT | ZB | 1/32 | 31,25 $ | 1000 | H, M, U, Z | 00.00 – 23.00 Uhr |

| 10 Year US T-Note | CME Globex/ECBOT | ZN | 1/2 von 1/32 | 15,625 $ | 1000 | H, M, U, Z | 00.00 – 23.00 Uhr |

| 5 Year US T-Note | CME Globex/ECBOT | ZF | 1/2 von 1/64 | 7,81 $ | 1000 | H, M, U, Z | 00.00 – 23.00 Uhr |

| 2 Year US T-Note | CME Globex/ECBOT | ZT | 1/4 von 1/32 | 7,81 $ | 1000 | H, M, U, Z | 00.00 – 23.00 Uhr |

| Eurodollar | CME Globex | GE | 0,005 | 5 $ | 2500 | H, M, U, Z | 00.00 – 23.00 Uhr |

| Währungen | |||||||

| Euro FX | CME Globex | 6E | 0,0001 | 12,5 $ | 125.000 | H, M, U, Z | 00.00 – 23.00 Uhr |

| E-Mini Euro FX | CME Globex | E7 | 0,0001 | 6,25 $ | 62.500 | H, M, U, Z | 00.00 – 23.00 Uhr |

| Swiss Franc | CME Globex | 6S | 0,0001 | 12,5 $ | 125.000 | H, M, U, Z | 00.00 – 23.00 Uhr |

| British Pound | CME Globex | 6B | 0,0001 | 6,25 $ | 62.500 | H, M, U, Z | 00.00 – 23.00 Uhr |

| Australian Dollar | CME Globex | 6A | 0,0001 | 10 $ | 100.000 | H, M, U, Z | 00.00 – 23.00 Uhr |

| New Zealand Dollar | CME Globex | 6N | 0,0001 | 10 $ | 100.000 | H, M, U, Z | 00.00 – 23.00 Uhr |

| Canadian Dollar | CME Globex | 6C | 0,0001 | 10 $ | 100.000 | H, M, U, Z | 00.00 – 23.00 Uhr |

| Japanese Yen | CME Globex | 6J | 0,000001 | 12,5 $ | 12.500.000 | H, M, U, Z | 00.00 – 23.00 Uhr |

| Mexican Peso | CME Globex | 6M | 0,00001 | 5 $ | 500.000 | H, M, U, Z | 02.00 – 23.00 Uhr |

| US-Dollar Index | ICE | DX | 0,005 | 5 $ | 1.000 | H, M, U, Z | 02.00 – 23.00 Uhr |

| Metalle | |||||||

| Gold | CME Globex COMEX | GC | 0,1 | 10 $ | 100 | G, J, M, Q, V, Z | 00.00 – 23.15 Uhr |

| Silber | CME Globex COMEX | SI | 0,005 | 25 $ | 5.000 | F, H, K, N, U, Z | 00.00 – 23.15 Uhr |

| Platin | CME Globex NYMEX | PL | 0,1 | 5 $ | 50 | F, J, N, V | 00.00 – 23.15 Uhr |

| Palladium | CME Globex NYMEX | PA | 0,1 | 10 $ | 100 | H, M, U, Z | 00.00 – 23.15 Uhr |

| Copper | CME Globex COMEX | HG | 0,05 | 12,5 $ | 25.000 | H, K, N, U, Z | 00.00 – 23.15 Uhr |

| Energiemärkte | |||||||

| Crude Oil | CME Globex NYMEX | CL | 0,01 | 10 $ | 1.000 | Alle | 00.00 – 23.15 Uhr |

| RBOB Gasoline | CME Globex NYMEX | RB | 0,0001 | 4,2 $ | 42.000 | Alle | 00.00 – 23.15 Uhr |

| Heating Oil | CME Globex NYMEX | HO | 0,0001 | 4,2 $ | 42.000 | Alle | 00.00 – 23.15 Uhr |

| Natural Gas | CME Globex NYMEX | NG | 0,001 | 10 $ | 10.000 | Alle | 00.00 – 23.15 Uhr |

| E-Mini Crude Oil | CME Globex NYMEX | QM | 0,025 | 12,5 $ | 500 | Alle | 00.00 – 23.15 Uhr |

| E-Mini Natural Gas | CME Globex NYMEX | QG | 0,005 | 12,5 $ | 2.500 | Alle | 00.00 – 23.15 Uhr |

| Brent Crude Oil | ICE | BRN | 0.01 | 10 $ | 1.000 | Alle | 02.00 – 24.00 Uhr |

| Getreide | |||||||

| Corn | CME Globex CBOT | ZC | 0.25 | 12,5 $ | 5.000 | H, K, N, U, Z | 02.00 – 14.45 Uhr 15.30 – 20.15 Uhr |

| Wheat | CME Globex CBOT | ZW | 0.25 | 12,5 $ | 5.000 | H, K, N, U, Z | 02.00 – 14.45 Uhr 15.30 – 20.15 Uhr |

| Oats | CME Globex CBOT | ZO | 0.25 | 12,5 $ | 5.000 | H, K, N, U, Z | 02.00 – 14.45 Uhr 15.30 – 20.15 Uhr |

| Soybeans | CME Globex CBOT | ZS | 0.25 | 12,5 $ | 5.000 | F, H, K, N, Q, U, X | 02.00 – 14.45 Uhr 15.30 – 20.15 Uhr |

| Soybean Oil | CME Globex CBOT | ZL | 1 | 6 $ | 60.000 | F, H, K, N, Q, U, V, Z | 02.00 – 14.45 Uhr 15.30 – 20.15 Uhr |

| Soybean Meal | CME Globex CBOT | ZM | 1 | 10 $ | 100 | F, H, K, N, Q, U, V, Z | 02.00 – 14.45 Uhr 15.30 – 20.15 Uhr |

| Weichwaren | |||||||

| Cotton | ICE NYBOT | CT | 0,01 | 5 $ | 50.000 | H, K, N, U, Z | 03.00 – 20.20 Uhr |

| Cocoa | ICE NYBOT | CC | 1 | 10 $ | 10 | H, K, N, U, Z | 10.45 – 19.30 Uhr |

| Sugar #11 | ICE NYBOT | SB | 0,01 | 11.20 $ | 112.000 | H, K, N, U, Z | 09.30 – 19.00 Uhr |

| Coffee | ICE NYBOT | KC | 0,05 | 18.75 | 37.500 | H, K, N, U, Z | 10.15 – 19.30 Uhr |

| Orange Juice | ICE NYBOT | JO | 0,05 | 7,5 | 15000 | F, H, K, N, U, X | 14.00 – 20.00 Uhr |

| Lumber | CME Globex | LB | 0.1 | 11 $ | 110 | F, H, K, N, Q, X | 16.00 – 20.55 Uhr |

| Fleischmärkte | |||||||

| Live Cattle | CME Globex | LE | 0,025 | 10 $ | 40.000 | G, J, K, M, N, Q, V, Z | 15.00 – 20.55 Uhr |

| Feeder Cattle | CME Globex | GF | 0,025 | 12,5 $ | 50.000 | F, H, J, K, Q; U, V, X | 15.00 – 20.55 Uhr |

| Lean Hogs | CME Globex | HE | 0,025 | 10,00 | 40.000 | G, J, M, N, Q, V, Z | 15.00 – 20.55 Uhr |

Wie werden Futures gehandelt?

Erste Schritte: der Futures-Broker und das Futureskonto

Futures werden ausschließlich an eigens dafür eingerichteten Börsen gehandelt. Die größten Futuresbörsen der Welt sind:

- die CME-Group (Chicago Mercantile Exchange) in Chicago, zu der auch die CBOT (Chicago Board Of Trade) gehört

- die ICE (Intercontinental Exchange), zu der die NYSE (New York Stock Exchange) und die LIFFE (London International Financial Futures Exchange) gehören

- die EUREX Frankfurt AG

- die London Metal Exchange (LME)

- die NSE (National Stock Exchange of India) ist die größte internationale Terminbörse nach der Anzahl der gehandelten Kontrakte (2021)

Um an diesem Spiel teilnehmen zu können, benötigst du einen speziellen Futures-Broker. Broker, die stärker auf die breite Masse der Privatanleger abzielen, sind weniger geeignet und erfüllen die gegebenen Ansprüche oft nicht.

Achte darauf, dass der Broker eine Zulassung an den wichtigsten Futures-Börsen (vor allem den US-Börsen) hat.

Bei der Wahl des Brokers solltest du außer der Tatsache, dass er den Futuresmarkt an den wichtigsten Terminbörsen der Welt bedient, noch weitere Aspekte in Betracht ziehen:

- Kannst du beim Broker deiner Wahl alle Futures-Produkte handeln, also auch Mini- und Micro-Futures?

- Vergleiche anfallende Handelskosten. Welche Orderkosten und weitere Gebühren stellt dir der Broker in Rechnung? Hier musst du deinen Tradingstil in die Rechnung einbeziehen: für einen Daytrader mit häufigen, täglichen Positionseröffnungen und -schließungen fallen diese Kosten stärker ins Gewicht als für den Swingtrader.

- Wo ist der Broker reguliert (BAFIN, FCA, CFTC)?

- Wie schaut es mit der Einlagensicherung aus? Bietet der Broker eine Sicherung gemäß seiner Regulierung oder sind die Einlagen darüber hinaus zusätzlich abgesichert?

- Welchen Datenfeed nutzt der Broker? Davon hängt die Ausführungsqualität deiner Order entscheidend ab. Bewährt haben sich hier CQG- Datenfeed oder Rithmic.

- Berücksichtige deinen steuerlichen Wohnsitz. In Deutschland sind Kapitaleinkünfte aus dem Wertpapierhandel grundsätzlich zu versteuern (in der Regel 25 % Abgeltungssteuer + 5,5 % Solidaritätszuschlag + evtl. Kirchensteuer).

- Was, wenn sich dein steuerlicher Wohnsitz außerhalb Deutschlands befindet? Nutzt du dann einen Online-Broker mit Sitz in Deutschland, führt dieser trotzdem bei jeder Transaktion umgehend die Abgeltungssteuer in voller Höhe ab.

- Welche Handelsplattform (Tradingsoftware) kannst du nutzen? Manche Broker bieten eine eigene Plattform, andere bieten eine API-Anbindung deiner bevorzugten Software. Kläre das im Vorfeld; der Handel mit einer Software, die dir „nicht liegt“, führt erfahrungsgemäß meistens zum Scheitern. Nutze ggf. Demoversionen des Brokers deiner Wahl, um dir Klarheit über die angebotene Plattform zu verschaffen.

- Und noch eine letzte Frage, die du dir (oder dem Broker) stellen musst: Wie sieht der Kundensupport aus? Wie schnell reagiert er, ist er deutschsprachig, wie kompetent ist er?

- Hier solltest du vor allem auf Erfahrungen anderer Kunden zurückgreifen. Nutze hierfür die Foren der Broker-Vergleichsportale im Netz, teste die Chats. Die richtige Brokerwahl hat entscheidenden Einfluss auf deinen Handelserfolg.

- Achte auch darauf, wie lange der Broker bereits am Markt ist. Kurzlebige „Discountbroker“ werben zwar manchmal mit fulminanten Versprechungen, die sie dann aber nicht halten können. Und: es sind auch schon Broker in die Insolvenz gegangen…

Du solltest den oder die Broker deiner Wahl auf alle Fälle erst einmal testen, bevor du ihnen dein Geld anvertraust! Alle ernsthaften Broker bieten dir die Möglichkeit, ein kostenloses und unverbindliches DEMO-Konto zu eröffnen. (Der Zugriff auf dieses Demokonto kann zeitlich begrenzt sein, sollte allerdings nicht weniger als 4-6 Wochen möglich sein.)

Du kannst dabei nicht nur das „Handwerkszeug“ (Software, Benutzerführung, Hilfsprogramme etc.) ausgiebig testen und dich mit den Kosten und Gebühren vertraut machen. Du kannst auch deine eigenen Fähigkeiten und Arbeitsabläufe schulen und verbessern.

Außerdem lernst du in dieser Zeit auch den Kundensupport kennen.

Zwei Broker, die du dir anschauen solltest:

- Interaktive Brokers (IB) (Achtung: es existieren auch diverse „Reseller“ von IB: Lynx, Captrader, FXFlat …; hierbei solltest du bedenken, dass diese Reseller die Preisstruktur von IB zugrunde legen und darüber hinaus noch zusätzliche Gebühren für ihre Dienste berechnen können.)

- WHSelfinvest

Hast du dich nach eingehenden Recherchen und ausgiebigen Tests für einen Broker entschieden, eröffne dort ein Handelskonto für deinen Futures-Handel. Bei einem solchen Futureskonto handelt es sich um ein sog. “Marginkonto”. Was es damit auf sich hat, im nächsten Absatz.

Mehr über Futures auf TradingView erfahren

Warum Index-Futures als Frühindikator für die Vorbörse an den Aktienmärkten dienen, erklären wir dort im Detail.

Die Margin

Anders als CFDs unterliegen Futures nicht der ESMA-CFD-Regulierung: Hier legt die Börse die Margins selbst fest.

Der Begriff der Margin

„Margin“ hat im Futureshandel eine andere Bedeutung als am Aktienmarkt. Der Futurestrader „kauft“ kein Wertpapier, sondern geht eine Vereinbarung ein. Die Margin ist hier also keine „Anzahlung“ auf den Kaufpreis, sondern eine Sicherheitsleistung.

Die Margin wird in Börsenkreisen „Good-Faith-Deposit“ genannt – eine „Einlage auf Treu und Glauben“. Sie stellt ein „Pfand“ bei Abschluss des Kontrakts dar. Ein solches Pfand können nicht nur Barmittel sein, sondern auch andere Wertpapiere aus deinem Depot.

Sie wird auch nicht tatsächlich “gezahlt”, sondern muss nur in dieser Höhe auf deinem Konto verfügbar sein, wo sie vom Broker bei der Positionseröffnung geblockt wird. Sie wird wieder freigegeben, wenn deine Position schließt. Beendest du den Trade mit Gewinn, erhältst du also die Margin in voller Höhe “zurück”, zuzüglich zum Gewinn aus dem Trade.

Läuft deine Position gegen dich, wird der Verlustbetrag von der Margin abgerechnet. Wenn der Verlust deiner offenen Position deinen Kontostand unter den eingeforderten Marginbetrag absinken lässt, kommt es zum sog. „Margin-Call“: Dein Broker fordert dich auf, Kapitalmittel bis in Höhe der Initial-Margin nachzureichen oder deine Position zu reduzieren. Ansonsten erfolgt eine Schließung der Position.

Arten und Höhe der Margin

Die Höhe der erforderlichen Margin wird von der Börse festgelegt. Sie hängt vom Basiswert ab. Handelsvolumen und Volatilität des Marktes beeinflussen sie. Broker veranschlagen mindestens die festgelegte Margin der Börse, können jedoch darüber hinaus höhere oder zusätzliche Margin-Anforderungen stellen.

Die Höhe der Margin entnimmst du den “Kontraktspezifikationen” und den Informationen deines Brokers.

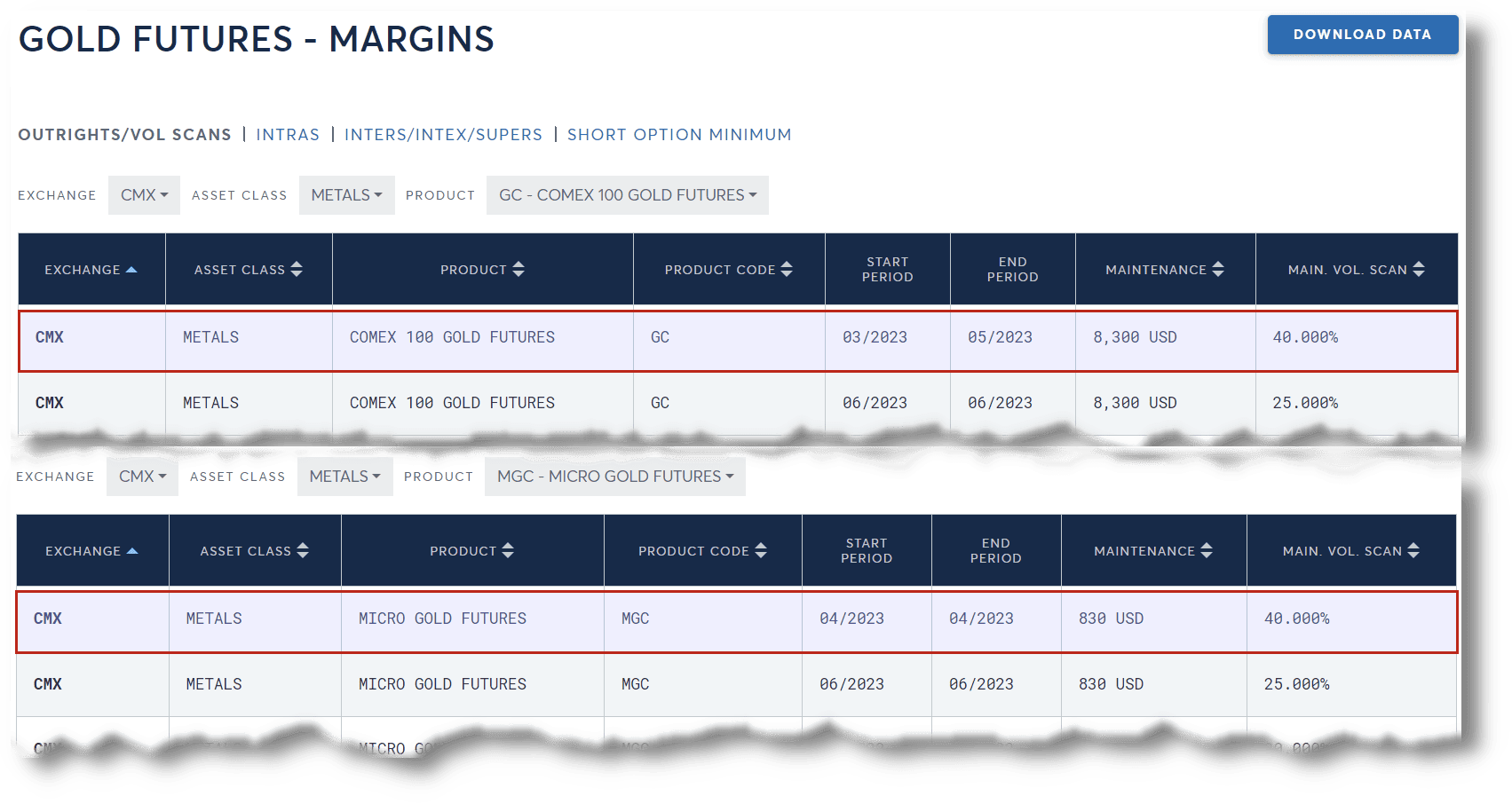

Ich führe ein Beispiel an – den COMEX-Gold-Future:

Der Gold-Future (GC) der COMEX beläuft sich auf 100 Feinunzen Gold. Im Moment, in dem ich diesen Beitrag verfasse, beträgt der Preis der Feinunze 2.011,90 $. Ein Kontakt beläuft sich also auf 201.190 $.

Es existiert ein „Micro-Gold-Kontrakt“ (MGC), der sich auf 10 Feinunzen beläuft; dessen Kontraktwert also 20.119 $ beträgt.

Die Margins der beiden Kontrakte:

Du siehst, dass die Börse eine Margin von 8.300 USD für den Gold bzw. 830 USD für den Micro Gold Kontrakt festgelegt hat.

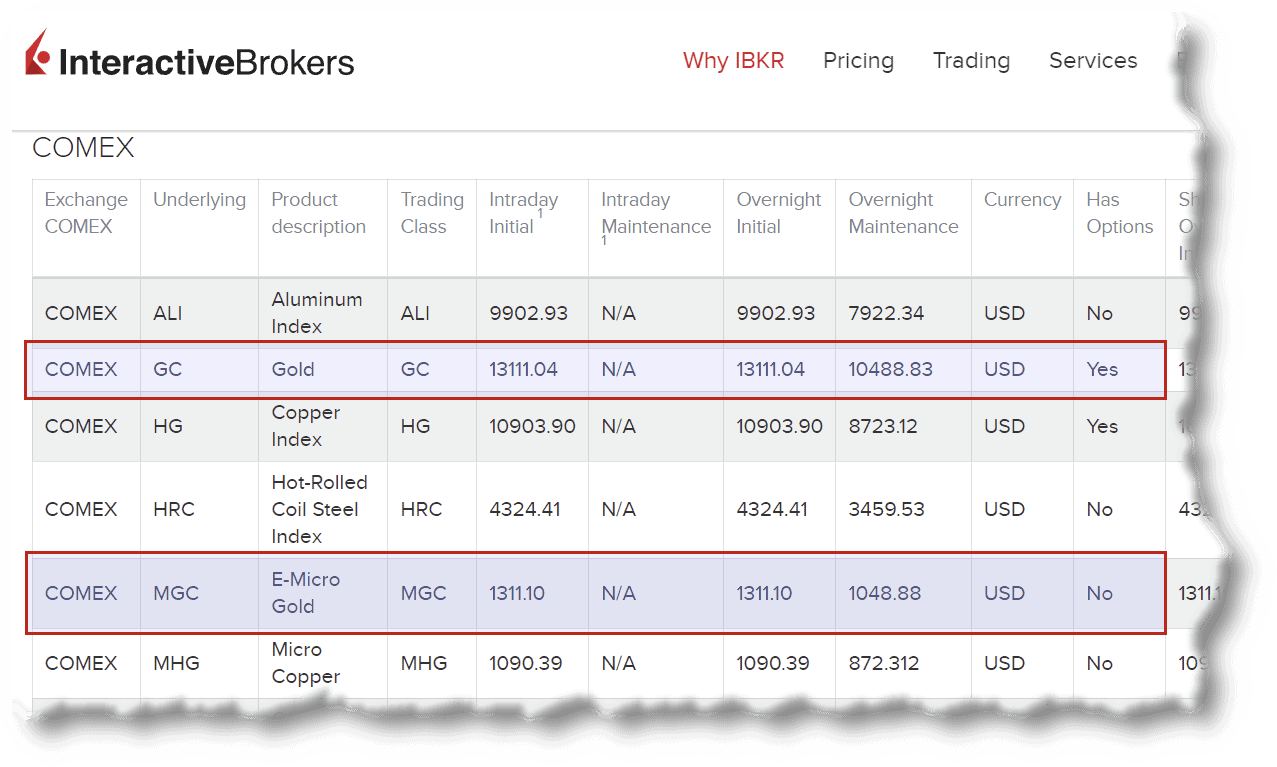

Etwas anders schaut es aber beim Broker aus. Hier findest du bis zu 4 verschiedene Angaben:

- Initial Margin

Der Betrag, den du bei Eröffnung einer Position auf deinem Konto vorhalten musst.

- Maintenance Margin

ist der Mindestbetrag, der bei einem Verlust aus der Futures-Position auf deinem Konto nicht unterschritten werden darf. Die Höhe dieser Margin kann bis zu 90% der Initial Margin betragen.

- Intraday und Overnight Margin

Dein Broker unterscheidet bei Initial und Maintenance Margin oft auch noch zwischen einer Intraday und einer Overnight Margin. Diese Overnight Margin wird dann fällig, wenn du deine Position „über Nacht“ hältst.

Manche Futuresmärkte haben zeitlich festgelegte Handelszeiten. Der elektronische Handel an der COMEX ist jedoch fast 24 Stunden am Tag möglich.

Der Broker wird deshalb einen Zeitpunkt festsetzen, bis zu dem eine „Intraday-Position“ glattgestellt werden muss.

Versäumst du diesen Zeitpunkt, wird aus einer Intraday- automatisch eine Overnight-Position. Und jetzt wird eventuell eine höhere Margin fällig.

Kannst du dieser Anforderung nicht nachkommen, wird deine Position vom Broker intraday geschlossen. Dabei wird wieder eine zusätzliche Gebühr fällig.

Lies die Geschäftsbedingungen deines Brokers sehr genau! Du kannst hinterher nicht sagen, du hättest von nichts gewusst…

Wie du siehst, kannst du an den Futuresmärkten mit vergleichsweise geringem Kapitaleinsatz in immense Sachwerte investieren. In einen Gold-Kontrakt im Wert von mehr als 200.000 US-Dollar investierst du mit etwas mehr als 13.000 Dollar. Oder, anders ausgedrückt, um am Handel von 100 Feinunzen zu partizipieren, benötigst du den Gegenwert von etwa 6½ Feinunzen.

Hierbei muss gesagt werden, dass Gold noch einer der „teuren“ Märkte ist, in anderen Rohstoffen stellt sich das Verhältnis zum Wert des Kontrakts und der Höhe der Initial-Margin wesentlich günstiger dar.

Dies hat jedoch nicht nur Vorteile, sondern auch Risiken. Davon in einem späteren Kapitel.

Fällt das Kontoguthaben unter die Maintenance Margin, greift der Broker ein. Was bei einem Margin Call passiert, zeigt der eigene Guide Schritt für Schritt.

Wie unterschiedlich Broker die Daytrade-Margin ansetzen, zeigt der Test des US-Futuresbrokers AMP Futures: Dort liegt der DAX-Future bei 2.500 Dollar, der Micro-DAX bei 100 Dollar.

Korrelationen und Diversifikation

Wenden wir uns einem weiteren wichtigen Gesichtspunkt des Futurestradings zu: der Korrelation zwischen den einzelnen Futures-Basiswerten und der sich daraus ergebenden Möglichkeit oder Notwendigkeit einer Diversifikation des Portfolios.

Korrelationen

Hier geht es um Zusammenhänge und Abhängigkeiten in der Preisentwicklung verschiedener Basiswerte.

Diese Korrelationen können positiv sein (steigt der Preis des einen Rohstoffs, steigt auch der des korrelierenden) oder negativ, also eine gegenläufige Preisentwicklung aufweisen.

Beispiele für eine positive Korrelation finden sich oft bei Rohstoffen, die unmittelbar von einander abhängen. Sojaschrot (Soybean Meal) oder Sojaöl (Soybean Oil) werden aus Sojabohnen hergestellt. Steigt der Preis der Soybeans am Weltmarkt, wird der des Öls oder des Schrots ebenfalls nachziehen.

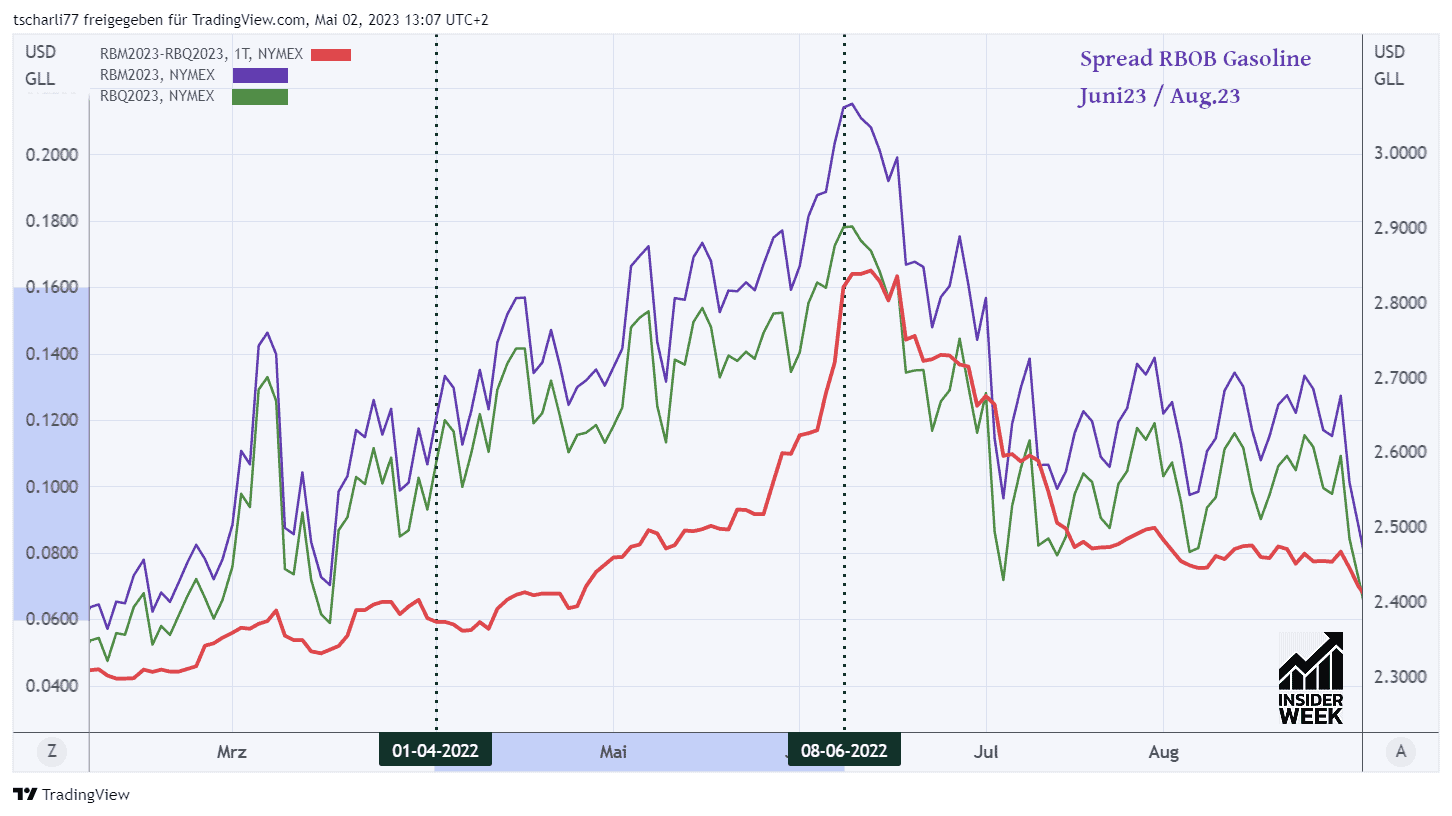

Die gleiche Abhängigkeit lässt sich bei Rohöl (Crude Oil) und seinen Derivaten Benzin (RBOB Gasoline) oder Heizöl und Diesel (Heating Oil) feststellen.

Kleine Anmerkung: umgekehrt stimmt es nicht immer – wird Rohöl billiger, bedeutet das nicht zwangsläufig, dass auch Benzin oder Diesel sofort im Preis nachgibt, wie jeder Autofahrer bestätigen kann…

Negative Korrelationen findet man oft im Finanzsektor, z.B. zwischen dem Dollar Index und Gold. Grund hierfür: bei einem schwachen Dollar „flüchten“ Anleger in das „harte“ Edelmetall. Auch im Währungssektor ist der Dollar teilweise negativ mit anderen zentralen Währungen, z.B. dem Euro korreliert.

Nicht immer lassen sich Korrelationen aber einfach begründen. Warum z.B. der Lean Hogs (Magerschwein) – Futures in kurzem Zeitrahmen negativ mit dem Gold-Future korreliert, entzieht sich der rationalen Erklärung.

Wichtiger ist die Frage: Wo findest du die Korrelationen der einzelnen Futures? Zu finden sind sie z.B. auf der Website von MRCI Online.

Diversifikation und “Klumpenrisiko”

Wozu das Wissen über Korrelationen?

Es gibt zwei Gründe, warum es hilfreich sein kann, Abhängigkeiten zwischen Futures-Preisen zu untersuchen. Beide haben etwas mit Kapital- und Risikomanagement zu tun.

① Zum einen gibt es die Möglichkeit von einem „teuren“ Futures auf einen korrelierenden, „billigeren“ auszuweichen. Ein Beispiel:

Die Maintenance Margin für Palladium (PA) an der NYMEX beträgt 20.000USD pro Kontrakt; die für Platinum (PL, NYMEX) 3.700USD. Die positive Korrelation beider Metalle liegt bei 0,65 (65 %). In Anbetracht des Risikomanagements wäre ein Trade im „billigeren“ Platinum (natürlich nach gründlicher Analyse der beiden Märkte zum gegebenen Zeitpunkt) dem Palladium vorzuziehen.

② Stichwort “Diversifikation”: ein durchdachtes Trading- und Risikomanagement vermeidet eine Bündelung des Risikos (sog. “Klumpenrisiko”) auf ein Segment.

So würde ein professioneller Trader es vermeiden, gleichzeitig größere Positionen in Gold und Silber und eine entgegengesetzte Position im Dollar-Index einzugehen. Gold und Silber korrelieren stark positiv, die Edelmetalle wiederum korrelieren stark negativ mit dem Dollar.

Wie stark gebündelte Risiken ein Konto treffen können und woran du sie rechtzeitig erkennst, erklärt unser Beitrag zum Klumpenrisiko bei Depot und offenen Positionen.

Der Verfall des Futures

Ein weiterer grundlegender Aspekt des Futureshandels, der Beachtung verdient, ist die Frage der Laufzeit eines Futures und hier vor allem: „Was passiert am Ende der Laufzeit, also beim Verfall des Futures?“

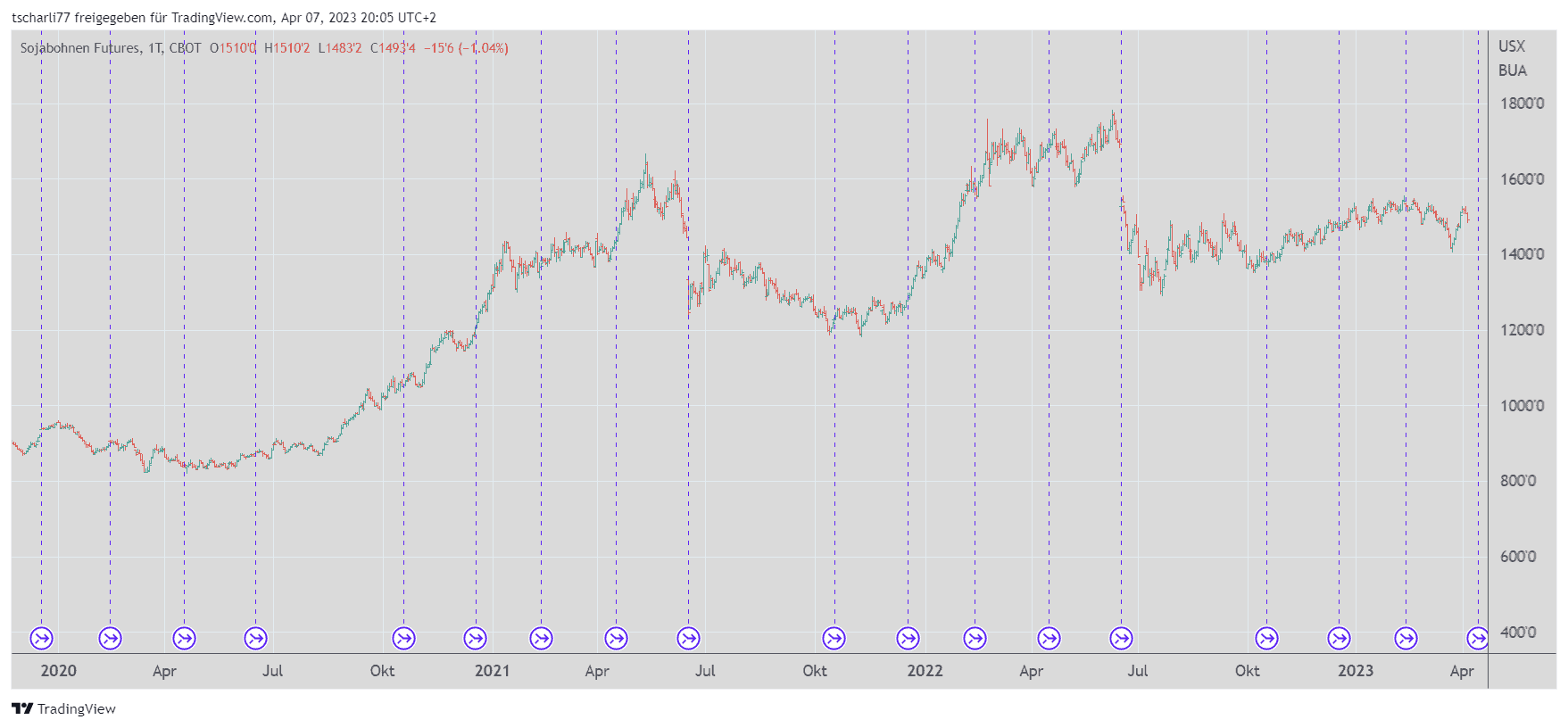

Der Chart zeigt den Kurs des Soybean-Futures von 2020 bis heute. Markiert sind die Verfallsdaten. Soybean (ZS) hat 5 Kontrakte jährlich: Januar(F), März(H), Mai(K), Juli(N), November(X).

Was geschieht zum Laufzeitende bei lieferbaren Futures?

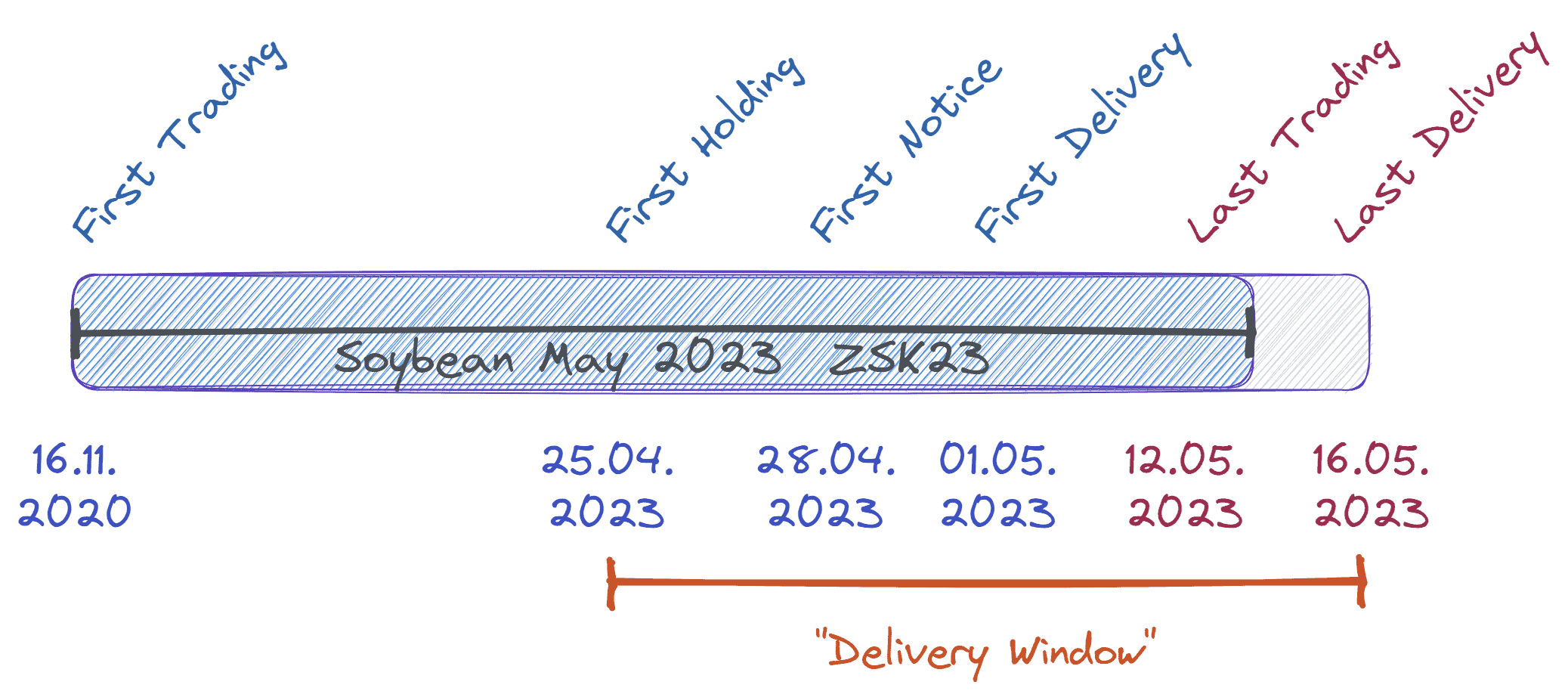

Welche Daten und Begriffe solltest du als Futurestrader im Auge behalten? Schauen wir uns das anhand des Soja-Futures Mai 2023 (ZSK23) an (vergleiche die Daten mit Abb.4):

Die beiden Termine „First Trading Day“ und „Last Trading Day erk“lären sich von selbst. Die weiteren Termine des „Lieferfensters“ bedeuten:

First Holding Day: CME Clearing erfasst die Positionsdaten für die Lieferung.

First Notice Day: Die Inhaber von Long- und Short-Positionen werden benachrichtigt, dass sie für die Lieferung zusammengeführt wurden.

First Delivery Day: Der erste Zeitpunkt der Lieferung. Der Inhaber eines Long-Kontrakts zahlt den vollen Wert des Kontrakts als Gegenleistung für das lieferbare Instrument, welches der Inhaber des Short-Kontrakts über CME Clearing liefert.

Last Delivery Day: Spätestens zu diesem Zeitpunkt muss die Lieferung (Kontrakterfüllung) abgeschlossen sein.

Was passiert für dich als Trader zum Laufzeitende?

Gleich vorweg: Du kannst beruhigt sein – es wird nicht zu einer Lieferung kommen. Dein Broker wird dich davor bewahren und dich rechtzeitig aus dem Markt nehmen. Warum du dennoch die entsprechenden Daten im Auge behalten musst? Weil es sonst unter Umständen teurer für dich werden könnte.

Generell hast du zwei Möglichkeiten zum Ende der Laufzeit:

① Liquidation — Stell deine Position glatt.

Dabei wird die entgegengesetzte Position der auslaufenden Terminkontrakte eingenommen.

② „Rolle“ die Position in einen nachfolgenden Kontrakt.

Dabei stellst du die aktuelle Position glatt, gehst aber gleichzeitig eine identische Position in einem Folgekontrakt ein.

Du bist z.B. 3 Kontrakte Long im Mai-Soja. Du verkaufst diese drei Kontrakte und kaufst gleichzeitig 3 Kontrakte im Juli-Soja. Dabei entstehen sogenannte Rollgewinne, wenn der Juli-Kontrakt günstiger ist als der auslaufende Mai-Kontrakt, sich also eine Backwardation eingestellt hat. In Contango-Situationen kommt es zu Rollverlusten.

| Contango | Backwardation | |

| Long Position | Rollverlust | Rollgewinn |

| Short Position | Rollgewinn | Rollverlust |

Wichtig ist, dass du nicht zwingend in den unmittelbar nachfolgenden Kontrakt rollen musst. Schau dir die nachfolgenden Kontrakte an und rolle in den liquidesten Folgekontrakt, der den aussichtsreichsten Handel verspricht.

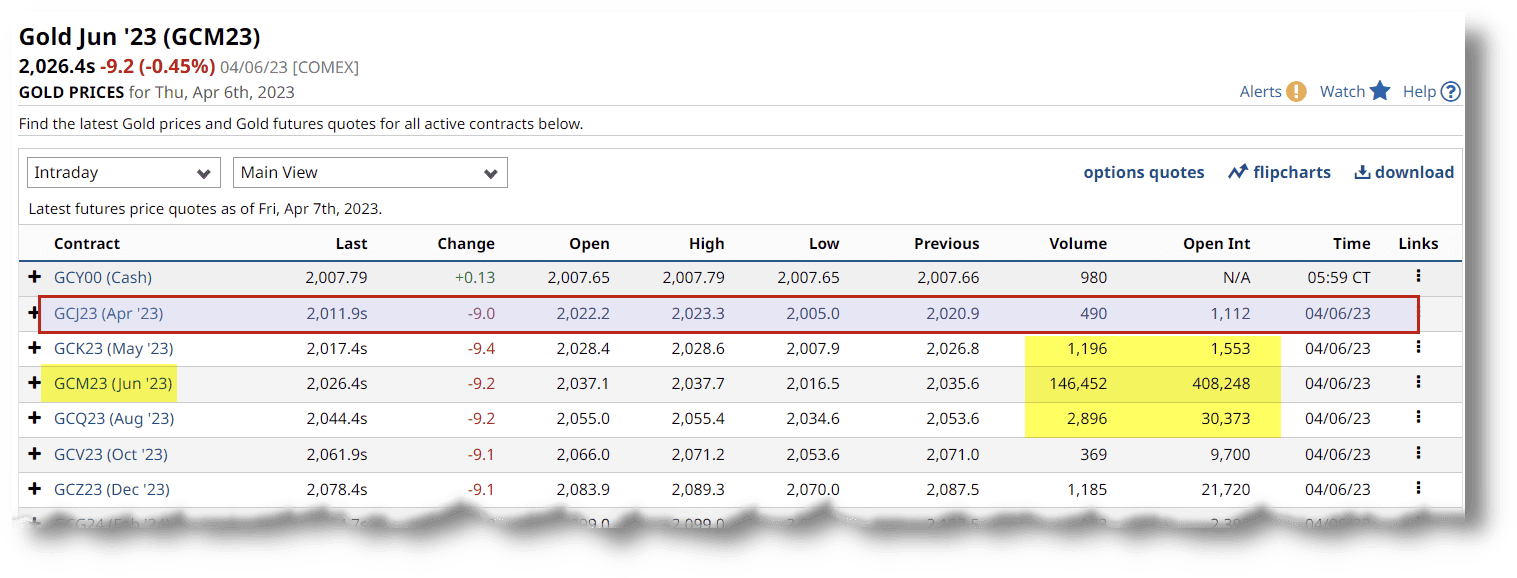

Die Abbildung zeigt, dass der auslaufende April-Future in Gold keineswegs in den Folgekontrakt Mai gerollt werden sollte. Am aktivsten gehandelt wird der Juni-Kontrakt, wie Volume und Open Interest zeigen.

Außerdem siehst du hier eine Contango-Phase, sodass beim Rollen ein Rollverlust auftreten wird, wenn du eine Long-Position hältst.

Wenn Index-Futures auslaufen, ballt sich das vor allem am großen Verfallstag (Hexensabbat), an dem Futures und Optionen gleichzeitig verfallen.

Was passiert, wenn du den Rolltermin verschwitzt?

Zunächst wird dich dein Broker auf den bevorstehenden Verfallstermin hinweisen, und zwar VOR dem Last Trading Day. Solltest du dennoch nicht reagieren, wird der Broker meist zum First Notice Day deine Position glattstellen.

Du solltest jedoch selbst aktiv werden, denn es könnte sich ein für dich ungünstigeres Ergebnis einstellen, da der Broker deine Position schließt, ohne auf den aktuellen Kurs zu achten. Möchtest du in der Position bleiben, also rollen, musst du dies aktiv durchführen. Selbst wenn du die Position glattstellen willst, empfiehlt es sich, dies mithilfe einer entsprechenden Order zu tun.

Futures Kontrakt-Spezifikationen

Wo findest du die notwendigen Informationen zu den Futures?

Futureskontrakte sind standardisierte Produkte, die von regulierten Börsen erstellt werden. Die Börse, an der der jeweilige Kontrakt gehandelt wird, legt also alle wesentlichen Eigenschaften fest.

Diese Kontrakt-Spezifikationen sind für alle Marktteilnehmer bindend. Sie umfassen Qualität, die Quantität sowie den physischen Liefertermin und -ort oder das Verfallsdatum des Kontrakts für ein bestimmtes Produkt.

Außerdem erfährst du aus den Kontrakt-Spezifikationen weitere Einzelheiten wie z.B. die minimal mögliche Preisschwankung (“Tick-Size”) oder die Handelszeiten.

Die Kontrakt-Spezifikationen findest du auf der Website der jeweiligen Börse, in den Informationen deines Brokers oder auch auf weiteren Internetseiten wie barchart.com oder tradingview.com.

Weitere Erläuterungen zu den Kontraktspezifikationen

Ich möchte an dieser Stelle ein paar Erläuterungen anführen, die für dich als Rohstoff-Trader interessant sind.

- CONTRACT SIZE

Die Kontraktgröße wird durchweg in US-Maßeinheiten angegeben. Ein Überblick über die wichtigsten:

» Bushel (dt. “Scheffel”, Abk. bu): Bushel wird als Gewichtsmaß für Getreide (“Grains”) verwendet. Die Masse eines Bushels hängt von Art und Feuchte des Getreides ab. Sie schwankt zwischen etwa 14,5 und 27,2 kg.

| Getreideart (Restfeuchte) | Pound (lb) 1 lb = 453,6 Gramm | kg |

| Mais/Corn (15,5%) | 1 bu = 56 lb | ≈ 25,401 kg |

| Weizen/Wheat (13,5%) | 1 bu = 60 lb | ≈ 27,216 kg |

| Gerste/Barley (14,5%) | 1 bu = 48 lb | ≈ 21,772 kg |

| Sojabohnen/Soybeans (13,0%) | 1 bu = 60 lb | ≈ 27,216 kg |

| Hafer/Oats (14,0%) | 1 bu = 32 lb | ≈ 14,515 kg |

Ein Kontrakt über 5000bu Sojabohnen entspricht also einer Menge von ca. 136.080 kg oder 136,08 Tonnen.

» Gallon/ Barrel: Raummaße, die z.B. bei der Bemaßung von Crude Oil, Heating Oil oder Gasoline Verwendung finden.

Wichtig : nicht Britische „Imperial Gallons“ liegen zugrunde, sondern US-Amerikanische „US liquid gallons“ !

Die Umrechnung zwischen den beiden: 1 Imp.gal. = 4,54609 Liter ≈ 1,20095 US.liq.gal.

1 US liq. Gallon = 3,785 Liter

1 Barrel = 42 liq. Gallons = 158,987 Liter

» Cubicfoot (cfi)

Zu finden bei Natural Gas. Umrechnung von cf in Liter (=m³)

1 cf = 28,32 Ltr.

35,3 cf = 1000 Ltr. = 1 m³

1 Bcf = 28,32 Mrd. Ltr (Bcf → Billion cf, also Milliarden cf)

3,5 Bcf =► 100 Mrd. Ltr

» Ounce (Unze, oz.), Troy Ounce (Feinunze, oz.tr.)

Die Unze ist eine Gewichtseinheit. 1 oz. = 28,35 g

Die Feinunze bezieht sich auf den Edelmetallanteil einer Münze oder eines Barrens.

1 oz.tr. = 31,1034768 g

» Bale (Ballen)

Ein Maß bei Cotton; 1 bale entspricht 480 lbs. = 217,73 kg.

» Board Foot (Mz. Board Feet)

Bei Lumber (Nutzholz) ein Raummaß mit den Maßen 1 foot x 1 foot x 1 inch, was also einer Holzplatte von ≈ 30,48 cm × 30,48 cm × 2,54 cm entspricht.

- TICK SIZE/ POINT VALUE

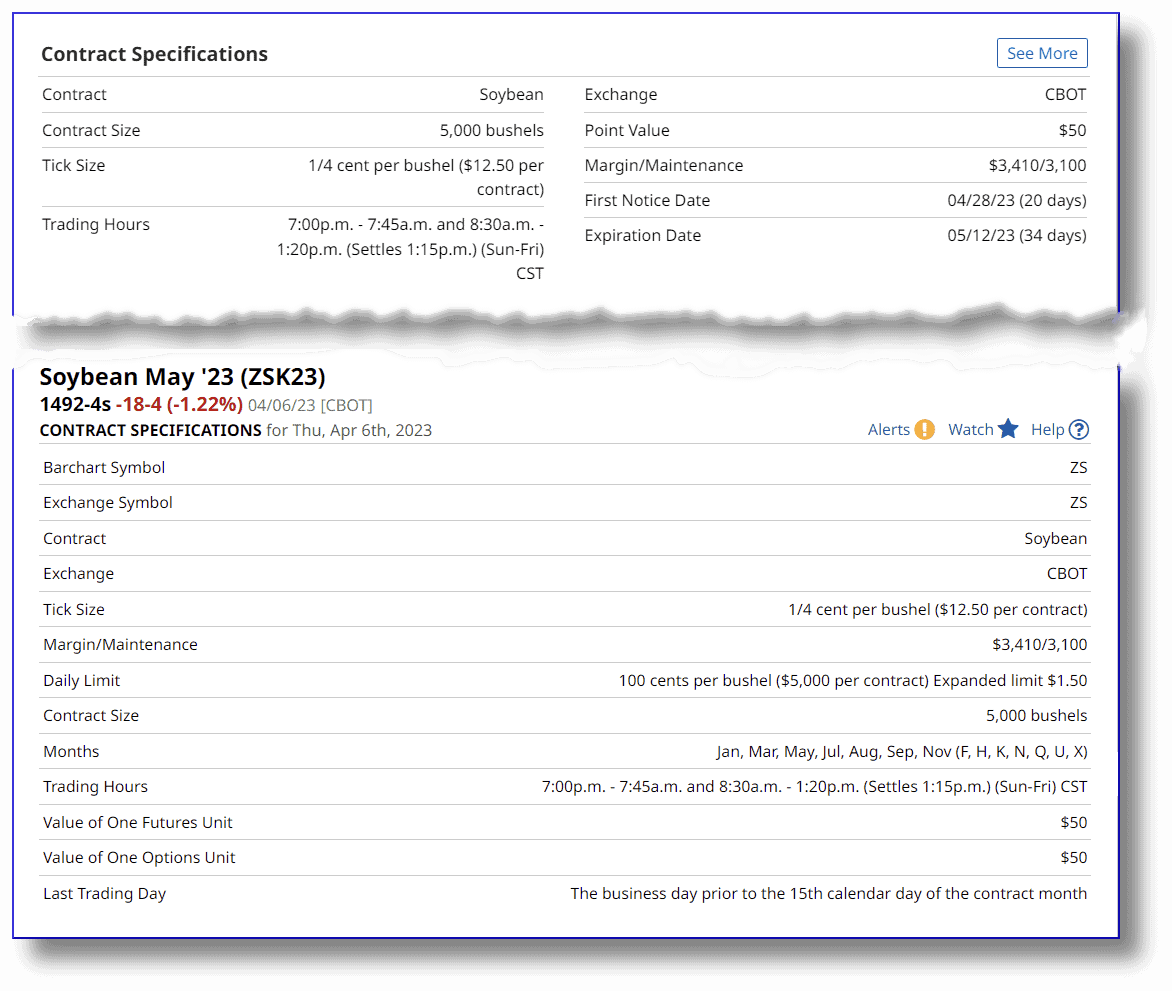

Ein „Tick“ stellt die minimal mögliche Preisschwankung bei der Berechnung des Kurses dar. Soybeans werden als – wie alle Grains – in ¼-Cent-Schritten je bushel gehandelt. Das entspricht einem Kursanstieg bzw. -abfalls von 12.50$ je Kontrakt (1 Kontrakt = 5.000 bushel).

Der „Punkt (Point)“ zeigt dann an, um wie viel sich der Kontrakt verteuert/verbilligt, wenn 1 bushel im Preis um 1ct. steigt oder fällt.

- DAILY LIMIT

Ein weiterer Aspekt des Futurestradings, den du kennen musst:

Im Gegensatz zu Aktien können die meisten Rohstoffe an einem Tag nur bis zu einem bestimmten Punkt steigen oder fallen. Die Börsen setzen eine Ober- bzw. Untergrenze dafür, wie weit sich ein Kurs bewegen kann.

Gibt es sehr „bullishe“ Nachrichten und folglich eine große Menge an Käufen, kann der Preis bis zum „Up Limit“ steigen (oder bis zum „Down Limit“, wenn es zu panikartigen Verkäufen kommt).

An diesem Limit wird der Handel ausgesetzt, bis neue, ausgleichende Kauf-/Verkaufsaufträge auf dem Markt eingehen. Allerdings haben nicht alle Märkte oder Handelsmonate diese Grenzen. So konnte es auch geschehen, dass im Zuge der „Corona-Pandemie“-Panik der Kurs bei Crude Oil kurzfristig unter null fallen konnte, bevor der Handel eingestellt wurde.

Die Vor- und Nachteile des Futurestradings

Zum Abschluss dieser Heranführung an die Terminmärkte und den Futureshandel soll noch erörtert werden, wo die Vorteile des Tradings in Futures liegen — aber auch welche Gefahren es zu beachten gibt.

Vorteile des Futurestradings

- Regulierter Markt

Futuresmärkte sind regulierte Märkte. Sie gehören zu den am stärksten überwachten und geregelten Finanzmärkten. In den USA werden die Futuresmärkte durch die Regierungsbehörde CFTC (Commodity Futures Trading Commission) überwacht.

Futures werden ausschließlich an Terminbörsen gehandelt. Ein außerbörslicher Handel z.B. über „Market-Maker“ wie im Forex-Handel, findet nicht statt. Dadurch entfällt für die Vertragspartner das Risiko der Nichterfüllung bzw. des Zahlungsausfalls.

- Handel in Long- und Short-Richtung

Futures werden sowohl in Long- als auch in Short-Richtung gehandelt. Einschränkungen oder auch zusätzliche Kosten wie bei Leerverkäufen am Aktienmarkt existieren nicht.

- Liquidität

Terminmärkte zeichnen sich durch eine hohe Liquidität aus.

- Diversifikation

Futures können auch zur Diversifikation und Absicherung deines Handels mit anderen Anlagenklassen, z.B. Aktien, eingesetzt werden. So könnte z.B. ein Aktienportfolio mit einer Short-Position im Mini-DAX-Future gegen Kursverfall abgesichert werden.

- Geringer Kapitaleinsatz

Futures sind „gehebelte Produkte“. Bei der Positions-Eröffnung wird nicht der gesamte Kontraktwert fällig; stattdessen ist nur die Einlage einer Margin erforderlich. Diese Margin beträgt in der Regel 5%-10% des Kontraktwertes. Bereits ein Kursanstieg (oder besser eine Kursänderung in richtiger Richtung) von wenigen Prozent kann eine Verdoppelung des einzusetzenden Kapitals bedeuten.

Allerdings bergen gehebelte Produkte neben der Chance, große Profite bei geringen Kapitaleinsätzen zu erwirtschaften, auch ein hohes Risiko!

Wo viel Gewinn lockt, verbergen sich natürlich auch Gefahren!

Gefahren des Futureshandels

- Hebelwirkung

In der selben Weise, in der geringe Kursanstiege in Long-Positionen einen prozentual hohen Profit erwirtschaften kann ein Kursverfall in der selben Position das Aus bedeuten.

Ein Beispiel:

Der DAX Future wird mit einem Multiplikator von 25 gehandelt, d. h., jeder Tick, den der Kurs beim DAX zurücklegt, bedeuten einen Gewinn (oder Verlust) von 25,00 €.

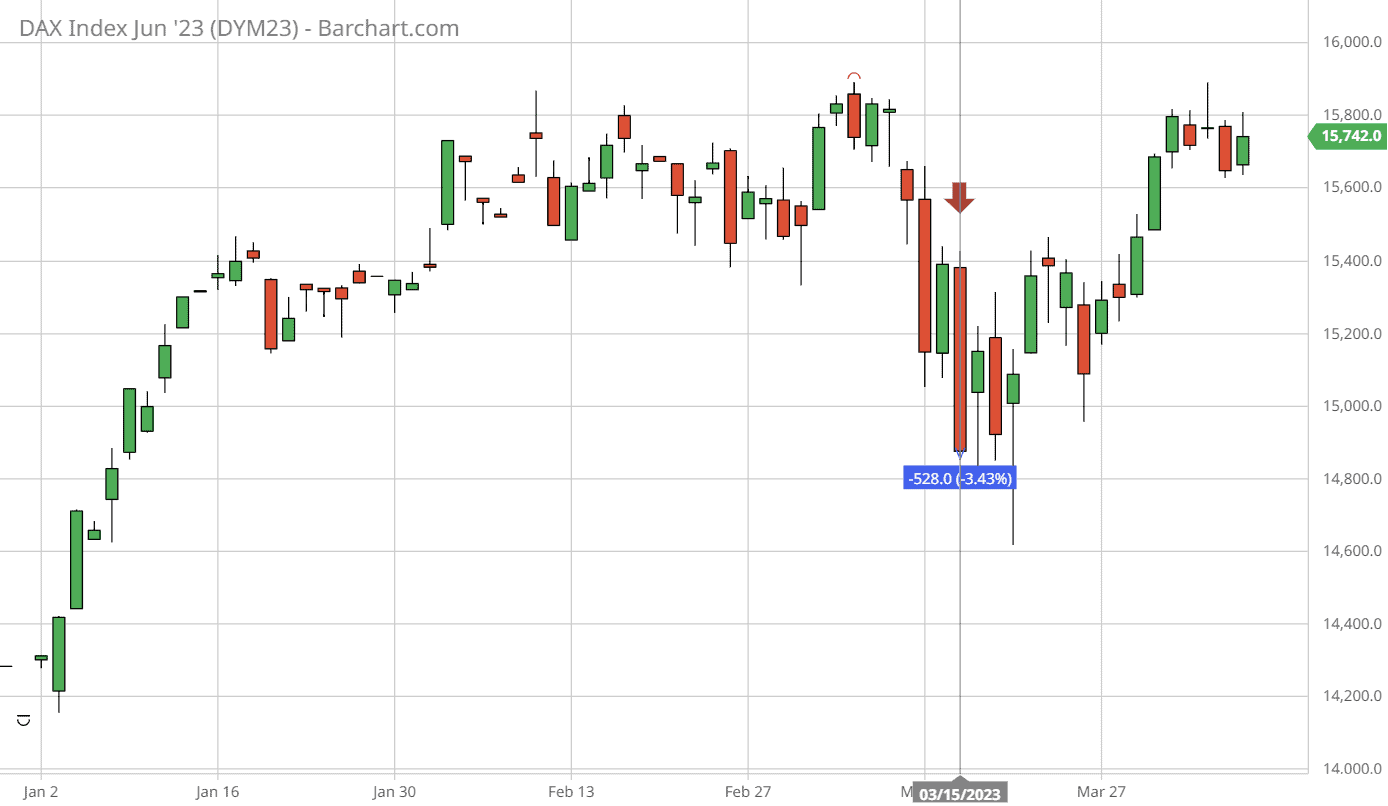

Die Initial Margin beträgt ca. 7.900€. Die Maintenance Margin 6.325 €.

Am 15.03.2023 eröffnete der DAX bei 15.381. Seinen Tiefstand erreichte er an diesem Tag bei 14.853. Die Differenz (528 Ticks) bedeutet für einen Long positionierten Trader einen Verlust von 13.200 €. Allerdings hätte sein Broker ihn schon viel früher aus dem Markt genommen, wenn sein Konto nicht ausreichend „Futter“ geboten hätte.

Soviel zu den wichtigsten Fakten, Spezifikationen und charakteristischen Merkmalen der Futures. Bevor wir uns nun mit der Frage „Wie kannst du als Trader an den Terminmärkten erfolgreich werden?“ befassen und konkrete strategische Ansätze für dein Futurestrading besprechen, müssen wir noch einen weiteren Aspekt des Futures beleuchten.

Ich will noch die Frage erörtern, was den Preis eines Futures oder besser den Preis des zugrunde liegenden Rohstoffs beeinflusst.

Die Antwort auf diese Frage übt einen entscheidenden Einfluss auf deine Handelsplanung aus und zeigt dir Aspekte deiner fundamentalen Analyse auf.

Anders als beim CFD-Handel fallen bei Futures keine täglichen Swap- und Rollover-Gebühren an, die Finanzierung steckt bereits im Kontraktpreis.

Was beeinflusst den Preis eines Futures?

Wie ich weiter oben bereits ausgeführt habe, ermittelt sich der Preis des Futures aus dem Preis des zugrunde liegenden Rohstoffs (dem „Kassakurs“) zuzüglich den „Cost-of-Carry“. Die eigentliche Frage lautet also „was beeinflusst den Preis eines Rohstoffs?“

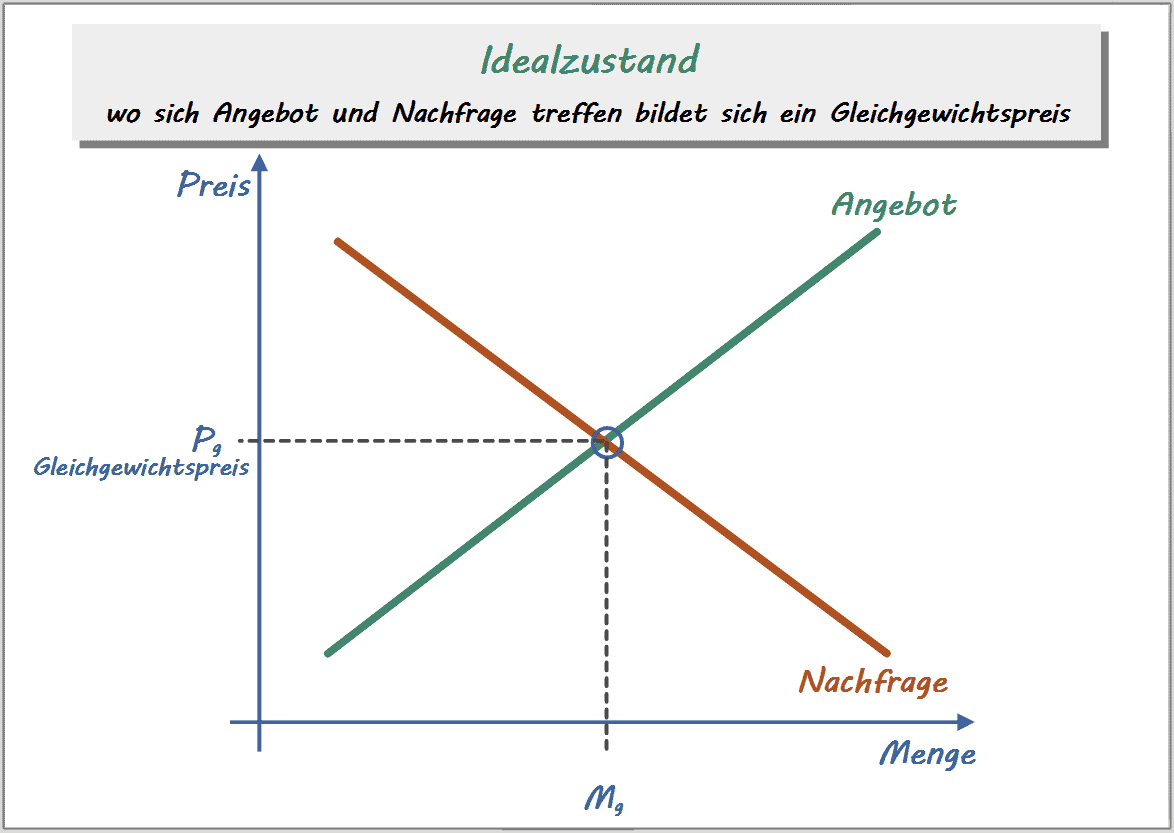

An einem idealen, freien Markt bildet sich der Preis für Güter und Waren aus dem Zusammenspiel von Angebot und Nachfrage.

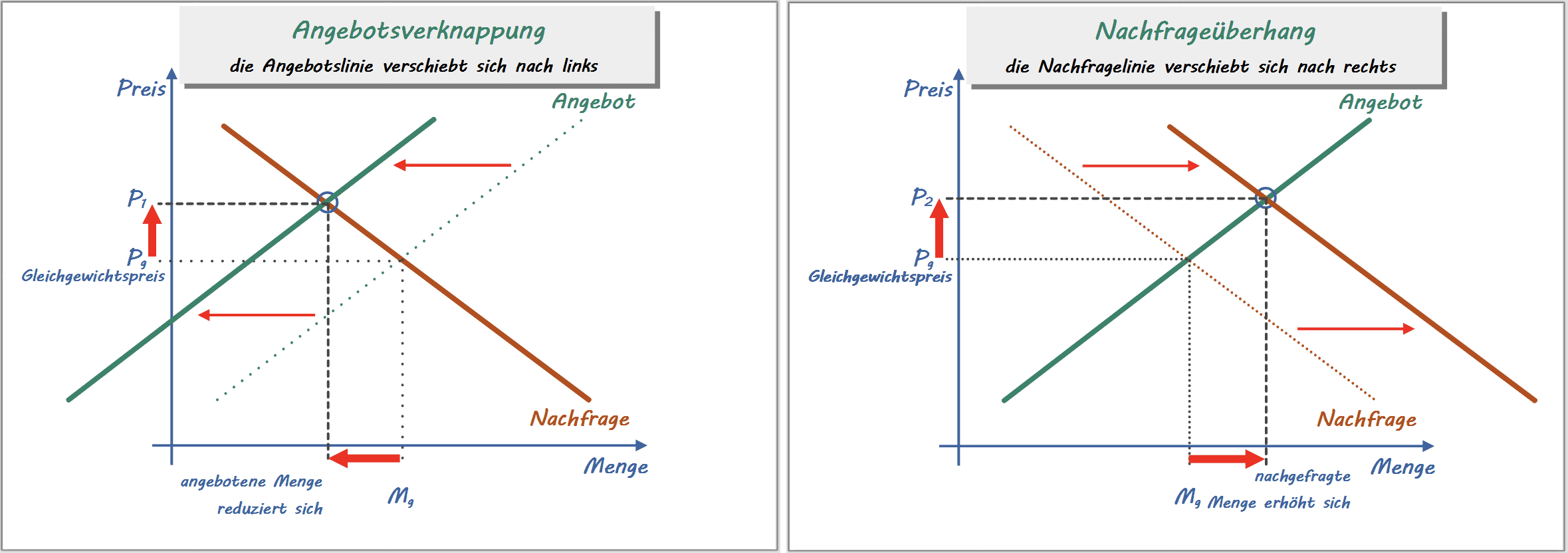

Preise am idealen, freien Markt ändern sich, wenn sich entweder die Angebotsmenge ändert oder die Nachfrage. Kommt es zu einer Verknappung des Angebots bei gleichbleibender Nachfrage, werden die Preise anziehen. Das Gleiche wird passieren, wenn die Nachfrage bei gleichbleibendem Angebot steigt.

Man kann sich das als ein Verschieben der Angebotslinie nach links bzw. der Nachfragelinie rechts vorstellen. Analog zu den beiden Fällen in Abb. 16 lassen sich fallende Preise erklären bei Überangebot (Angebotslinie geht nach rechts) und gleichbleibender Nachfrage oder bei sinkender Nachfrage (Nachfragelinie nach links) und konstantem Angebot.

Wir fragen uns also, was beeinflusst Angebot und Nachfrage der Rohstoffe und Güter?

Was beeinflusst die Nachfrage eines Rohstoffs?

Diese Frage ist relativ leicht zu beantworten. Agrar-Rohstoffe und auch Energie-Rohstoffe wie Rohöl und die daraus hergestellten Derivate sind für unser Leben so essenziell, dass ein deutlicher Rückgang der Nachfrage nahezu ausgeschlossen ist.

Vor allem bei landwirtschaftlichen Produkten wie Getreide, aber auch an den Fleischmärkten wird die Nachfrage langfristig eher steigen. Die wachsende Weltbevölkerung muss ernährt werden. Hinzu kommt, dass Getreide nicht nur der unmittelbaren Ernährung des Menschen dient, sondern als Futtermittel in der Viehzucht eingesetzt wird UND als Rohstoff der Energiewirtschaft dient.

Rund 39 % des in den USA produzierten Mais dienen als Futtermittel, weitere 27 % werden zu Bio-Kraftstoffen verarbeitet (Stand 2020).

Ein Nachfragerückgang kann in manchen Sektoren trotzdem durch eine Veränderung der Lebensgewohnheiten entstehen. Deutliche Nachfrageeinbrüche sind fast immer in Krisenzeiten zu bemerken, wenn z.B. aufgrund von Inflation die Kaufkraft schwindet und die Bevölkerung “den Gürtel enger schnallt” und “die Heizung herunterdreht”.

Was beeinflusst das Angebot der Rohstoffe?

Deutlich uneinheitlicher sieht es auf der Angebotsseite aus. Hier existieren etliche Faktoren, die zu sogenannten „Angebotsschocks“ führen können.

Natürlich ist das Angebot der Rohstoffe zuerst von der natürlichen Verfügbarkeit (natürliche Ressourcen) abhängig und davon, wie es gelingt diese Verfügbarkeit zu nutzen. Technischer Fortschritt garantiert eine immer intensivere Ausbeutung dieser Ressourcen – allerdings verbunden mit der Gefahr einer schnelleren Verknappung.

Doch es gibt auch Faktoren, die eine kurzfristige Auswirkung auf die Preise ausüben.

Da wäre zunächst das Wetter. Dass es in hohem Maße die Agrar-Rohstoffe beeinflusst ist klar. Doch es wirkt sich auch auf Wirtschaftsbereiche aus, die nicht unmittelbar “witterungsabhängig” erscheinen:

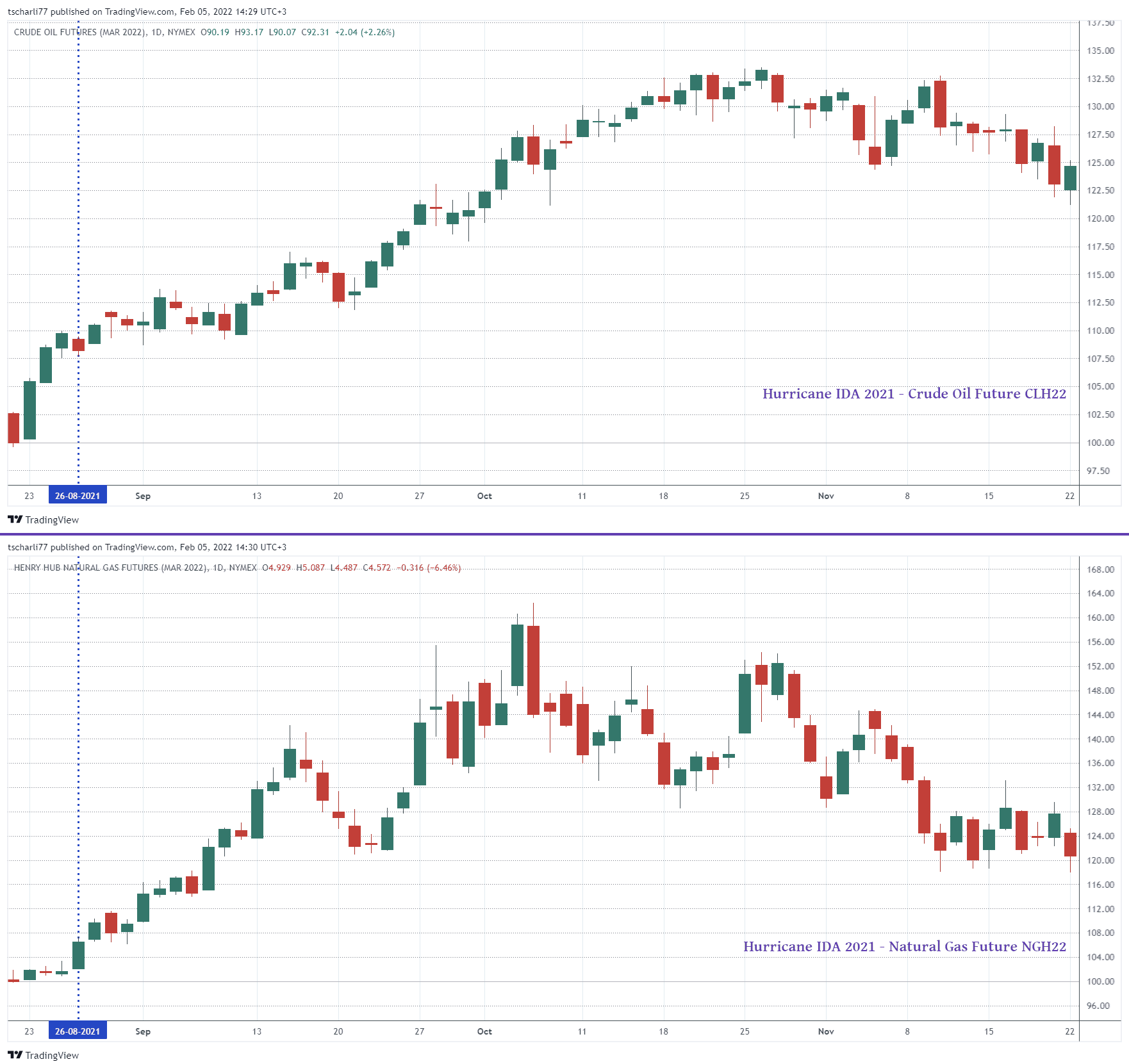

Als Hurricane “IDA” (der bislang zweitstärkste Hurricane in der Geschichte der USA) im August 2021 über den Golf von Mexiko hinwegraste, wurde bereits im Vorfeld die gesamte Öl- und Gasförderung im Golf eingestellt und die Förderplattformen evakuiert.

Der Sturm zerstörte jedoch anschließend aber nicht nur Off-Shore-Plattformen im Golf, sondern auch Raffinerien und Kraftwerke auf dem Festland. In der Folge stiegen die Energiepreise noch Wochen nach dem Unwetter an.

Das Wetter beeinflusst aber auch die Nachfrage nach Rohstoffen. Plötzliche Kälteeinbrüche lassen den Energieverbrauch ebenso nach oben schnellen, wie Hitzeperioden im Sommer. Und Klimaanlagen benötigt Strom, der durch Verstromung von Öl oder Gas erzeugt wird.

Ein weiterer wichtiger Faktor auf der Angebotsseite sind Produktionskosten. Und die werden wiederum bestimmt von den benötigten Rohstoffen. In der Landwirtschaft sind das Futtermittel, also Getreide, oder Düngemittel. Und der Grundstoff von Düngemitteln sind Mineralien und Stickstoff (aus Erdgas gewonnen).

In der Industrie sind das neben den zu verarbeitenden Rohstoffen ebenfalls Energieträger (Rohöl, Gas).

Allgemein ist wichtig, die Korrelationen zwischen einzelnen Rohstoffen zu berücksichtigen, wenn es darum geht, Preisentwicklungen zu vorauszusehen. Wird ein Rohstoff aus einem anderen hergestellt (Heizöl oder Gasoline aus Rohöl) oder dient als Futtermittel, so wirkt sich der Preis des einen (z.B. Corn, also Mais) mit einer gewissen Verzögerung auf den Preis des anderen (Live Cattle – Lebendrind; Lean Hogs – Magerschwein) aus.

Als letzten Faktor musst du die geopolitische Lage in deine Planungen einbeziehen.

Politische Spannungen haben elementare Auswirkung auf die globale Versorgungslage mit Rohstoffen. Bedenke die Rolle der Rohstoffe als politische Waffe und Druckmittel – allen voran die Energierohstoffe Erdöl und Erdgas, aber auch Industriemetalle wie Kupfer, Zink oder Aluminium.

Und für gesteuerte Verknappung des Angebots oder gezielte Überflutung des Marktes, um den Preis eines Rohstoffs zu drücken, bietet die Geschichte ausreichend Beispiele.

Kommen wir zum zweiten Teil dieser Einführung ins Thema Futures und zu der Frage:

“Wie kannst du als Trader an den Terminmärkten erfolgreich werden?”.

Ich werde zwei Strategieansätze für den Handel mit Futures diskutieren und dir einige wichtige Hinweise und Regeln mit auf den Weg geben. Wie wirst du ein erfolgreicher Futurestrader?

Welche Handelsansätze gibt es?

Betrachten wir zuallererst den grundlegenden Handelsansatz, den du verfolgst. Willst du aktiv und kurzfristig handeln oder eher langfristig investieren? Oder schwebt dir irgendetwas „dazwischen“ vor?

In welchem Zeitrahmen soll sich dein Börsenengagement bewegen? Und wie viel Arbeitszeit willst oder kannst du für deine Handelstätigkeit aufbringen?

Langfristiges Investieren mit Futures

Aufgrund ihrer begrenzten Laufzeit eignen sich Futures nicht für den langfristigen Investor. Zum Ende der Laufzeit muss jeweils in einen Folgekontrakt „gerollt“ werden. Dadurch entstehen zunächst regelmäßig Gebühren.

Diese Gebühren sind kalkulierbar. Nicht kalkulierbar dagegen sind Rollgewinne bzw. Rollverluste, die beim Übergang des aktuellen Kontrakts auf den Folgekontrakt entstehen.

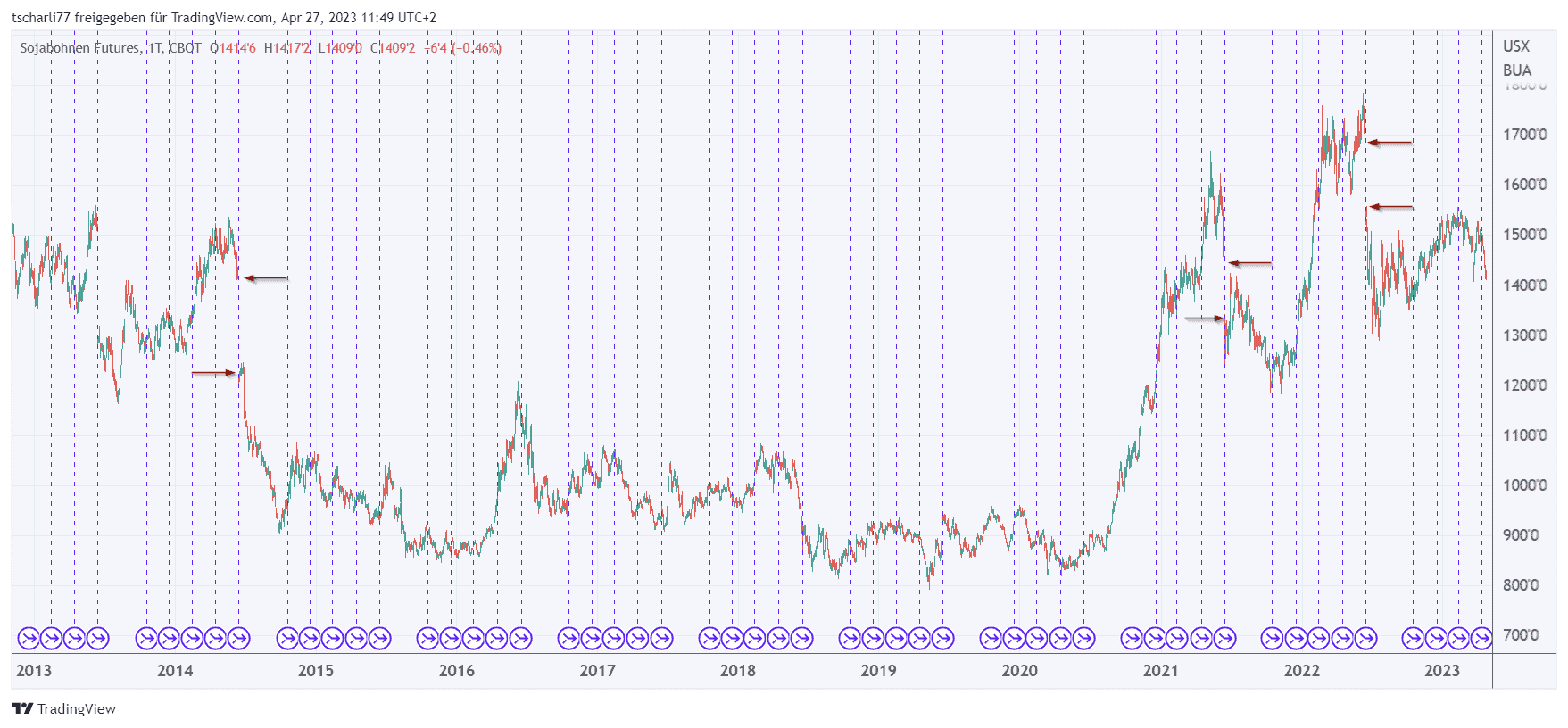

Ein Beispiel: Der folgende Chart zeigt den Soybean Future ZS im Zeitraum November 2012 bis heute. In diesen rund 10½ Jahren wären 53 Rolltermine angefallen (Kreisrundes Symbol im Chart). In diesem Markt müsstest du also bis zu fünfmal jährlich rollen, deine aktive Position glattstellen und eine entsprechende Position in einem Folgekontrakt eröffnen.

Was macht das mit dem Kontostand deines Handelskontos?

Im Chart markiert sind noch drei deutliche “Gaps”, an denen der Folgekontrakt mit einem erheblichen Preisunterschied zum auslaufenden Kontrakt eröffnet hat. Diese Gaps würden in den drei gezeigten Fällen für den Long-Trader zu Rollgewinnen, für den Short-Händler jedoch zu deutlichen Verlusten führen.

Mit geringen Preisdifferenzen musst du bei jedem Kontraktwechsel rechnen.

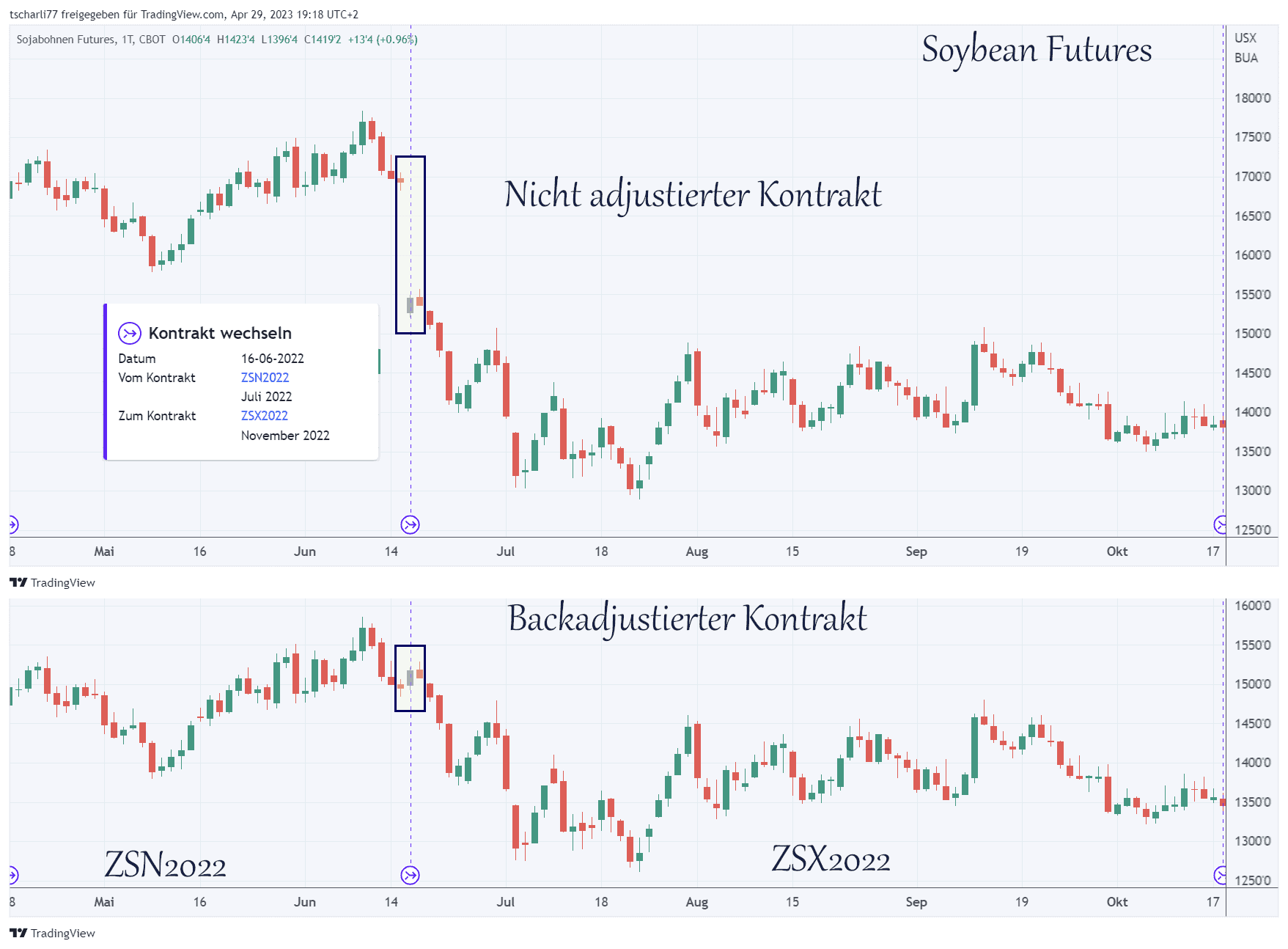

Einschub: Langfristige Chartdarstellungen bei fortlaufenden Kontrakten – ‚nicht adjustierte‘ Charts und ‚Backadjustierte’

Wie der obige Chart zeigt, kommt es bei Kontraktwechseln manchmal zu erheblichen Preissprüngen. Langfristige Chartdarstellungen weisen daher viele – mehr oder weniger große – Lücken (“Gaps”) auf.

Diese Gaps stören besonders dann, wenn man versucht, das Kursverhalten eines Rohstoffs oder Finanz-Futures über einen bestimmten Zeitraum zu analysieren. Besonders bei Rohstoffen ist es wichtig, z.B. saisonale Kursverläufe in seine Überlegungen einzubeziehen.

Eine Möglichkeit, dies in der Darstellung des Charts zu realisieren, ist die rückwärtige Adjustierung des Charts.

Diese sog. backadjustierten (‚backadjusted‘) Charts gehen vom aktuellen Kontrakt, dem sog. “Frontkontrakt” aus (seltener vom auf den aktuellen folgenden Kontrakt).

Der zurückliegende, ausgelaufene Kontrakt wird nun unmittelbar an diesen “angehängt”. Ein eventuelles Gap wird durch “Anheben” oder “Absenken” der gesamten Kurslinie geschlossen.

Die folgende Abbildung zeigt diese beiden Charts am Beispiel der Soybeans zum Rolltermin im Juni 2022. Oben sehen die nicht adjustierte Darstellung, darunter die backadjustierte.

Beachte: Der nicht adjustierte Kontrakt zeigt durchweg die tatsächlichen Kurswerte. Bei der backadjustierten Darstellung zeigt nur der aktuelle Frontkontrakt tatsächliche Preise an.

Willst du langfristige Analysen zum Kursverhalten durchführen, nutze den backadjustierten Chart. Interessiert dich der tatsächliche Wert eines zurückliegenden Kontrakts, darfst du nur die nicht adjustierte Darstellung wählen.

Daytrading

Trader, die das kurzfristige Agieren oder sogar ultrakurzfristiges Scalping bevorzugen, können an den Futuresmärkten durchaus tätig werden. Zu berücksichtigen sind hier allerdings die Handelskosten. Nicht alle Broker bieten den Futureshandel an und manche, die es bieten, verlangen dafür eventuell höhere Gebühren als für andere Assets.

Hier musst du dich also im Vorfeld über anfallende Kosten informieren.

Wichtig dabei ist, dass Futures nahezu rund um die Uhr gehandelt werden, wie der Chart in Abb.16 zeigt. Die Börsen in Chicago z.B. eröffnen am Sonntag um 17:00 Ortszeit (24:00 MEZ) und schließen Freitags um 16:00 Ortszeit (23:00 MEZ) mit einer täglich Handelspause von 23:00 bis 24:00 (MEZ).

Swingtrading im mittelfristigen Zeitfenster

Sehr viele Futurestrader entscheiden sich für einen mittelfristigen Zeitansatz und agieren am Futuresmarkt als Swingtrader. Die Haltedauer einer Position liegt hier bei wenigen Tagen bis zu 3 Wochen.

Diese Händler orientieren sich an den End-Of-Day Kursen auf dem Tageschart. Zu beachten ist hierbei, dass für eine Haltedauer einer aktiven Position “über Nacht” – abhängig vom Broker – oft eine Overnight Margin anfällt. Hier wieder der Hinweis, die Bestimmungen des Brokers genauestens zu studieren.

Dieser Handelsansatz empfiehlt sich auch für den “Trader im Nebenberuf”, da er mit geringerem Zeitaufwand zu bewerkstelligen ist. Eine mögliche Strategie dafür will ich gleich aufzeigen.

Zwei Handelsstrategien für das Futurestrading

① CoT — Commitment of Traders: Swingtrading mit dem Trend im Nacken und fundamentalen Daten

Der erste Strategieansatz, den ich diskutieren will, basiert auf dem „Commitment of Traders (CoT) – Report“. Diesen Marktbericht der US-amerikanischen Aufsichtsbehörde für die Futures- und Optionsmärkte CFTC habe ich bereits in einem anderen Artikel ausführlicher vorgestellt.

Ich empfehle dir, diesen Beitrag (noch einmal) zu lesen, um die volle Bedeutung des Berichts zu erkennen und den fundamentalen Ansatz dieser Strategie erfassen zu können.

An dieser Stelle nur ein ganz kurzer rudimentärer Einblick in den Report:

Der CoT-Report ist ein wöchentlicher Marktbericht, der die aktuellen Long- und Shortpositionen zweier Gruppen von Marktteilnehmern auflistet, die der Commercials und der Speculators/Fonds.

Uns interessieren die Daten der Commercials. Commercials sind die Produzenten/Erzeuger/Großhändler der Rohstoffe und die sich daran anschließende weiterverarbeitende Industrie. Sie haben den unmittelbaren Einblick in die Welt der Rohstoffe und agieren an den Futuresmärkten aus Gründen der Absicherung.

Aus den Marktpositionen (Nettopositionen als Differenz der Long minus der Shortpositionen) lässt sich ein Index, der Commercial Index, ermitteln. Der Commercial-Index ist ein Oszillator, der die momentane Nettoposition der Commercials in Relation zu einem längeren Zeitraum (meistens 26 oder 52 Wochen) setzt. Er zeigt also extreme Marktpositionen auf. Hat der Index einen Wert nahe null, bedeutet das eine extreme Netto-Shortposition, bei 1 bzw. 100 liegt eine extreme Longposition vor.

Wie lässt sich darauf eine Futures-Strategie aufbauen?

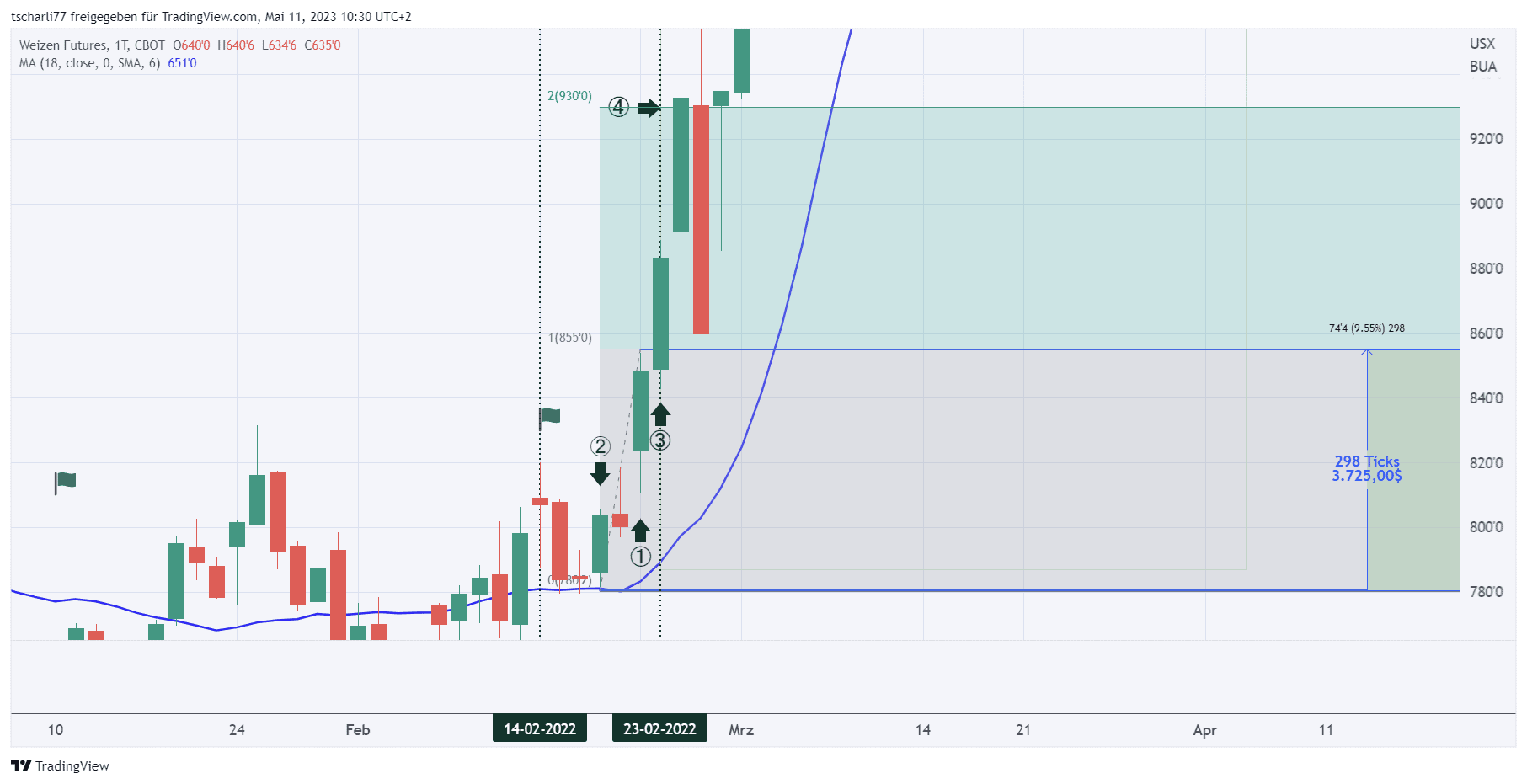

In einem ersten Schritt ermitteln wir sog. “CoT-Signale“, die uns einen Anhaltspunkt über die künftige Marktentwicklung geben können. Dann suchen wir unseren Einstiegspunkt und das Preislevel von Einstieg, Stopp-Loss und Handelsziel.

Im dritten Schritt entscheiden wir über die Größe unserer Position und legen unsere Order in den Markt.

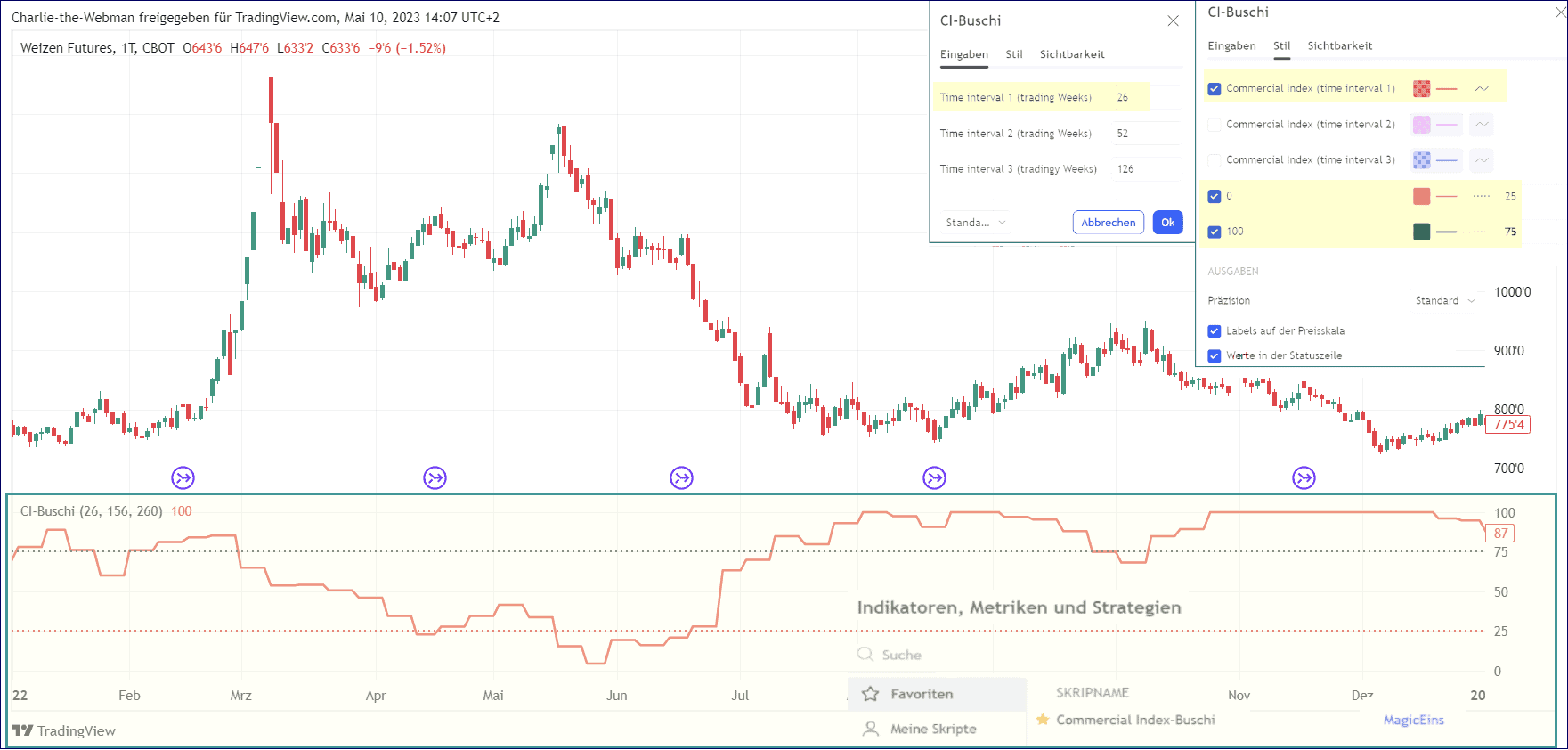

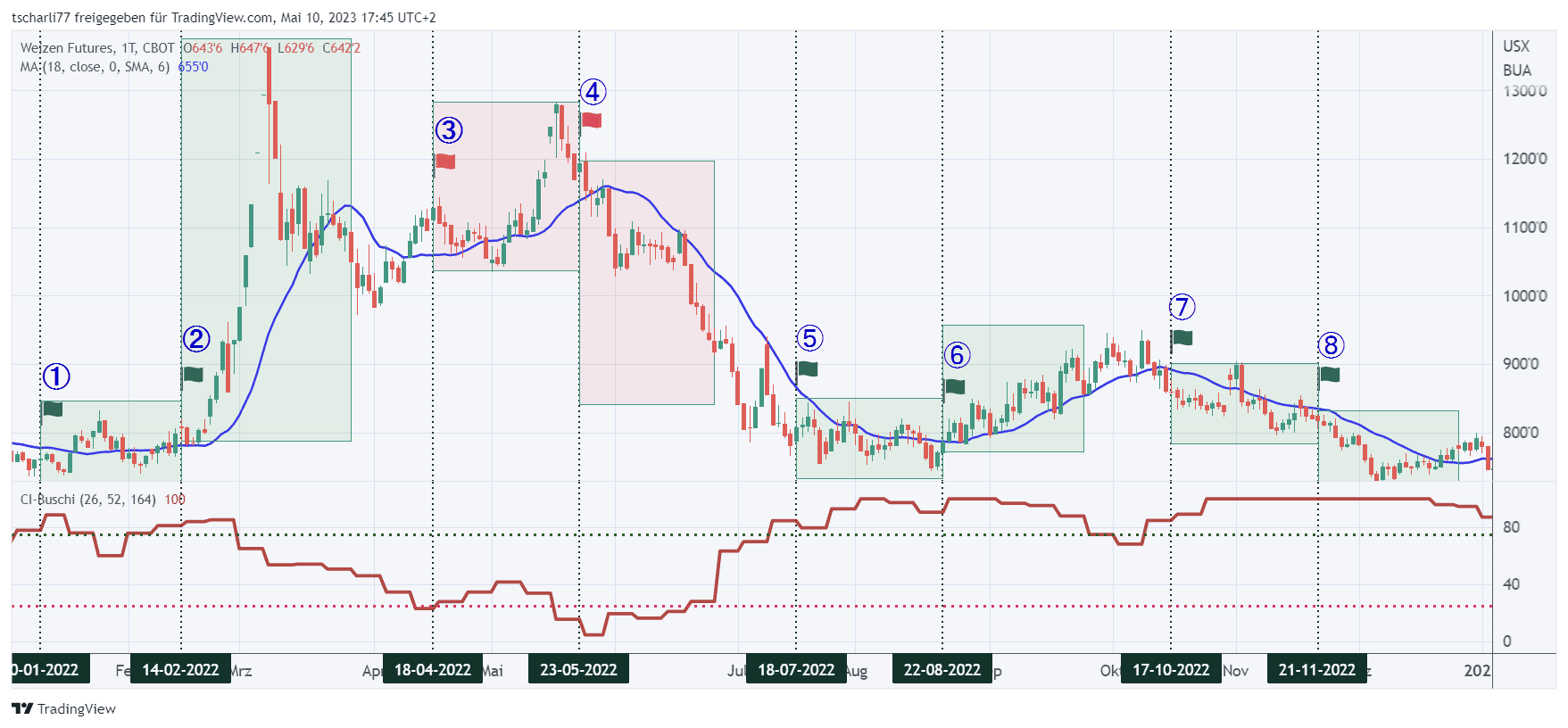

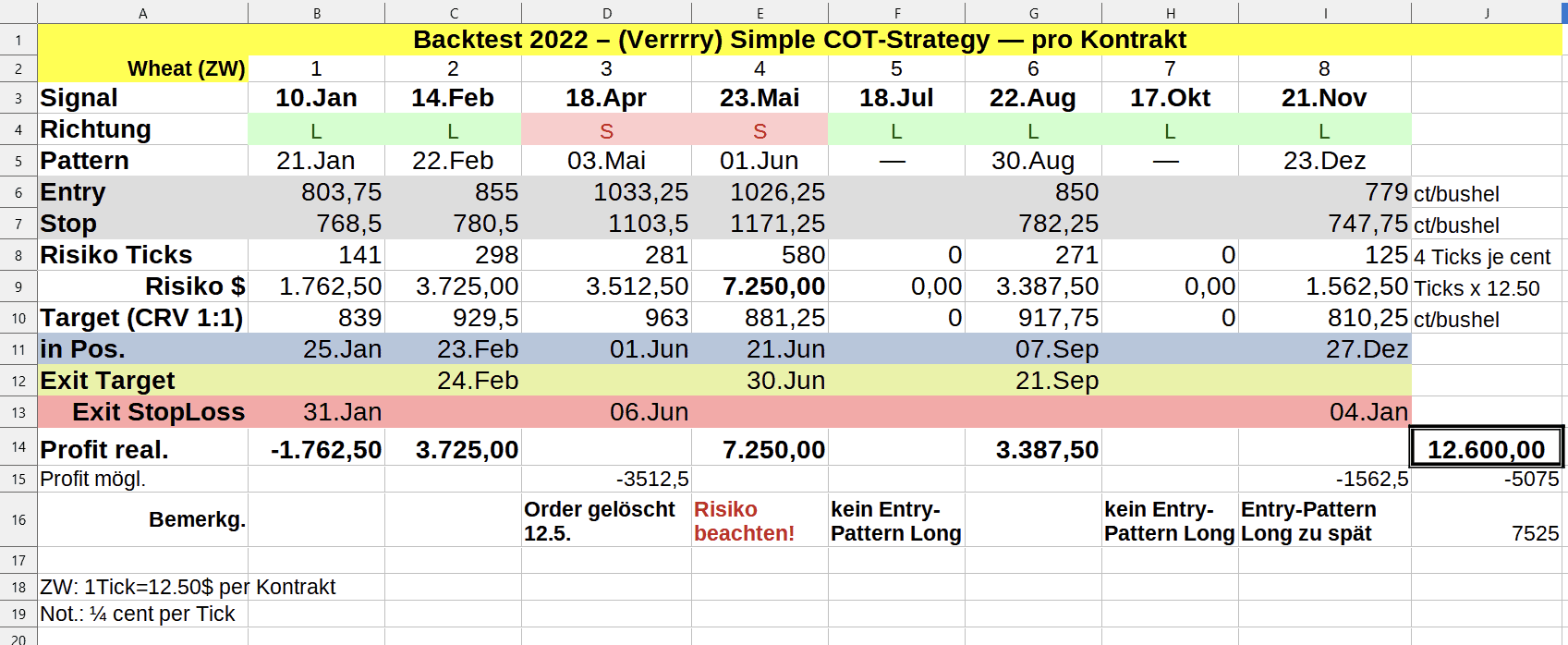

Zur Demonstration der Strategie nutze ich den „Legacy Report, Futures Only“ der Chicago Board of Trade (CBOT). Ich werde die Strategie anhand eines Backtests im Weizen Futures (ZW) erläutern. Dazu nutze ich den kostenfreien Online Service „Tradingview“.

Tipp: Indikatoren, Strategien und Scripte zum Thema COT auf TradingView.

1 Ermittlung der Handelssignale

Eine erfolgreiche Strategie hat drei Bestandteile, die wie die Beine eines dreibeinigen Hockers fungieren. Kommt ein Bestandteil zu kurz, wackelt er. Fehlt eines, fällt er um.

Die drei Teile sind die fundamentale Analyse, die technische Analyse und das Risk- und Money Management.

Beginnen wir mit dem Fundamentalen. Im ersten Schritt ermitteln wir die Kaufs- und Verkaufssignale, die CoT-Signale. Sie dienen als Ausgangspunkt unserer Handelsplanung. Dazu nutzen wir den Commercial-Index.

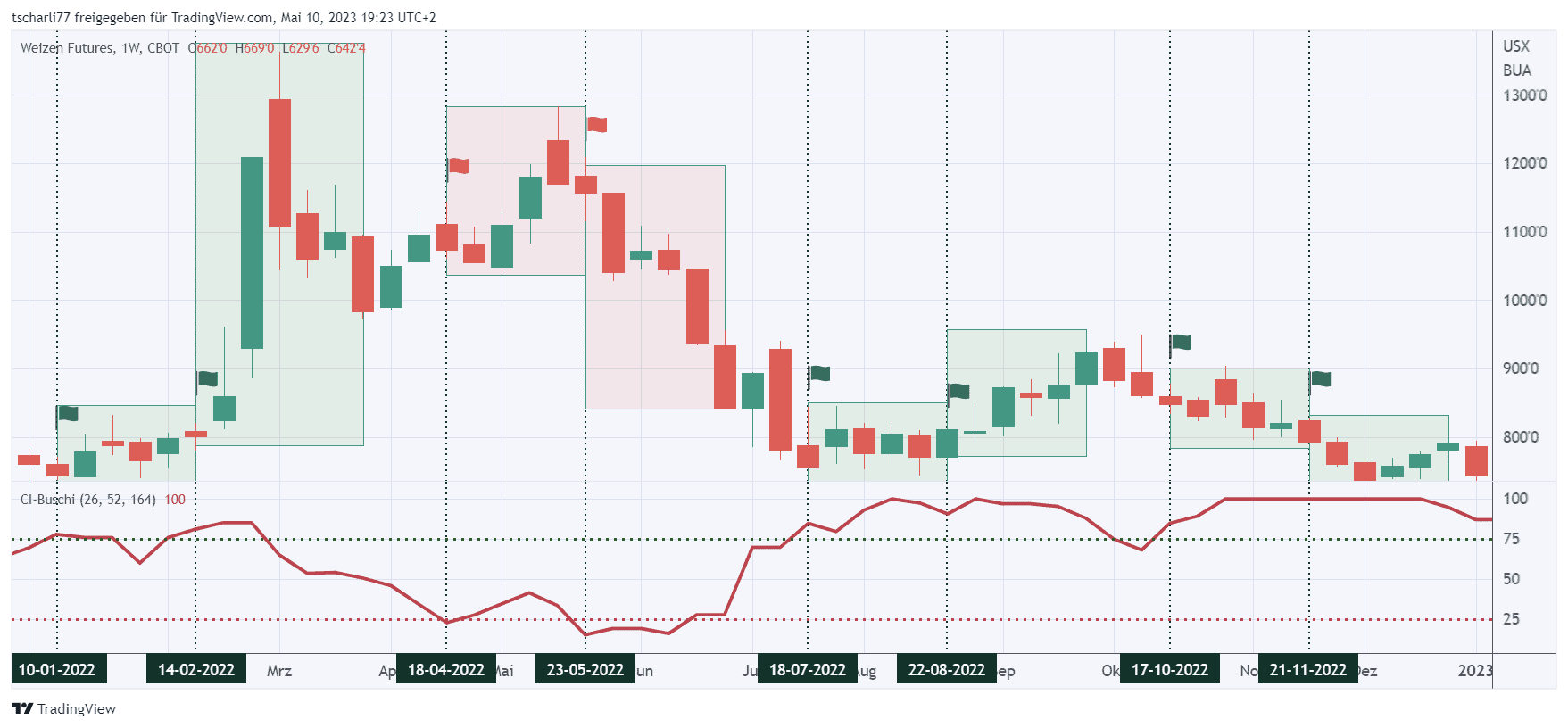

Wir schauen uns den Kurs des Weizen Futures im Jahr 2022 an. Zusätzlich lassen wir uns den Commercial-Index mit einem 26-Wochen Intervall anzeigen.

Es interessieren uns jetzt die Zeiträume, in denen der Commercial-Index über 75 („Buy-Zone“) oder unter 25 („Sell-Zone“) liegt. Bei Eintritt in diese Zonen entsteht ein Kaufs- bzw. Verkaufssignal.

Dieses Signal deutet auf Beginn oder Ende einer Korrektur im aktuellen Trend oder auf einen Trendwechsel hin.

Da der CoT-Report wöchentlich veröffentlicht wird (Freitags nach Börsenschluss), ermitteln wir diese Signale der Übersichtlichkeit halber auf dem Wochenchart. Diese Arbeit, die ich hier exemplarisch an einem Markt vorführe, ist unsere „Hausaufgabe“ für das Wochenende, indem wir alle für uns interessanten Märkte nach diesem Schema untersuchen.

Wir markieren jetzt die betreffenden Zeitpunkte im Chart. Dabei musst du dir bewusst sein: Ein entstehendes Signal bedeutet nicht, dass der Preis des Futures sofort nach oben oder unten ausbricht.

Das Signal sagt aus, dass die Commercials ungewöhnlich bullisch oder bearisch eingestellt sind (vergleiche hierzu bitte die Ausführungen im CoT-Artikel). Es bedeutet, dass wir eine Änderung des Trends erwarten können. Wann sie letztlich eintritt, ist bei Entstehen des Signals ungewiss.

Wir gehen daher davon aus, dass ein solches Signal für eine gewisse Zeitspanne gültig bleibt. Die Gültigkeit kann mehrere Wochen betragen. Ich setze hier in der Regel sechs Wochen an. Nach diesem Zeitraum kann ich davon ausgehen, dass das Signal seine Gültigkeit verloren hat.

Außerdem verliert das Signal für mich seine Gültigkeit, wenn der Trend über längere Zeit deutlich gegenläufig erscheint.

Ich trage jetzt also die Signale im Chart an (grüne Flagge=Buy-Signal; rote Flagge=Sell) und markiere die Gültigkeitsdauer von 6 Wochen.

Tipp: Indikatoren, Strategien und Scripte zum Thema COT auf TradingView.

2 Das Timing — Einstieg und Trademanagement