„Contango? Ist das nicht ein südamerikanischer Tanz?” Wer den Begriff zum ersten Mal hört, liegt mit dieser Vermutung gar nicht so falsch: Es gibt tatsächlich einen Tanzstil dieses Namens. An der Terminbörse bedeutet Contango aber etwas anderes: eine bestimmte Preisstruktur im Futures-Markt, die dein Handelsergebnis direkt beeinflusst.

In diesem Artikel erkläre ich dir den Begriff von Grund auf: wie Contango entsteht, was der Spotpreis damit zu tun hat und warum dich das Rollen deiner Futures-Position in einer Contango-Phase bares Geld kosten kann. Ich handle seit 1978 an den Terminmärkten und zeige dir an realen Chartbeispielen aus Weizen, Gold und Rohöl, wie sich die Theorie in der Praxis auswirkt.

Am Ende weißt du, wie du eine Contango-Situation an der Terminkurve erkennst, wo du die Daten kostenlos findest und mit welchen Ansätzen erfahrene Trader über Kalenderspreads sogar davon profitieren. Dieser Artikel entspricht unseren redaktionellen Richtlinien.

Contango: das Wichtigste in 30 Sekunden

- Contango bedeutet: Der Futures-Preis eines Rohstoffs liegt über seinem aktuellen Spotpreis, oder ein später fälliger Kontrakt notiert teurer als der aktuelle Frontkontrakt. An den Rohstoff-Terminmärkten ist das der Normalzustand.

- Hauptursache sind die Haltekosten (Cost of Carry): Lagerung, Versicherung und Kapitalbindung werden in den Futures-Preis eingepreist.

- Rollverluste treffen Long-Positionen: Wer im Contango vom auslaufenden in den teureren Folgekontrakt rollt, zahlt drauf. Beim Gold-Future konnte das im Beispiel von 2023 rund 3.900 Dollar je Kontrakt kosten.

- Profitieren kannst du über Kalenderspreads: Du handelst die Preisdifferenz zwischen zwei Kontrakten, unabhängig davon, in welche Richtung der Rohstoff selbst läuft.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Kompakt erklärt, mit Praxisbeispielen und klaren Einstiegssignalen. kostenlos als PDF.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Wir achten den Datenschutz. Austragung problemlos möglich.

Empfehlung:

Contango is a term used frequently but understood rarely. (Contango ist ein häufig verwendeter, aber selten verstandener Begriff)

► Carley Garner, ‘Higher Probability Commodity Trading’

Was ist Contango?

Contango bezeichnet eine Marktsituation am Terminmarkt: Der Preis eines Futures liegt über dem aktuellen Spotpreis des Rohstoffs. Auch wenn ein länger laufender Kontrakt teurer notiert als der aktuelle Frontkontrakt, spricht man von Contango.

Der Begriff stammt aus dem Futures-Trading, also dem börslichen Terminhandel. Er beschreibt eine Preisdifferenz in einem von zwei Verhältnissen:

- Future gegen Spotmarkt: Der aktuelle Kontrakt kostet mehr als der Rohstoff selbst am Kassamarkt.

- Kontrakt gegen Kontrakt: Der später fällige „Folgekontrakt” kostet mehr als der aktuell laufende „Frontkontrakt” desselben Marktes.

Du wirst gelegentlich auch hören, der teurere Kontrakt werde „mit Prämie” gehandelt. Der ältere Ausdruck „Forwardation” meint dasselbe, ist heute aber kaum noch gebräuchlich. Wie Futures grundsätzlich funktionieren, erklärt unser Praxis-Guide zum Futures-Trading.

Das sind die wichtigsten Daytrading Regeln!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Daytrading Regeln!

Wir achten den Datenschutz. Austragung problemlos möglich.

Spotmarkt und Terminmarkt: die zwei Preise eines Rohstoffs

Um Contango zu verstehen, musst du zwei Märkte auseinanderhalten. Beide handeln denselben Rohstoff, aber zu unterschiedlichen Bedingungen.

Der Spotpreis (auch Kassapreis) ist der Preis, zu dem ein Rohstoff am Spotmarkt gegen sofortige Lieferung und sofortige Bezahlung gehandelt wird.

Am Spotmarkt (auch „Cashmarkt” genannt) wechseln Ware und Geld direkt den Besitzer. Der Preis bildet sich klassisch aus Angebot und Nachfrage. Mehr dazu liest du im Artikel über den Kassamarkt.

Am Terminmarkt wird dagegen keine Ware bewegt. Hier vereinbaren Käufer und Verkäufer einen Kontrakt: Lieferung und Bezahlung zu einem festen späteren Zeitpunkt, aber zum heute festgeschriebenen Preis. Ursprünglich diente das der Absicherung, dem sogenannten Hedging: Der Käufer schützte sich gegen steigende Preise, der Verkäufer konnte sicher kalkulieren. Aus frei verhandelten „Forwards” wurden standardisierte Futures, die an Terminbörsen handelbar sind und damit auch Spekulanten offenstehen.

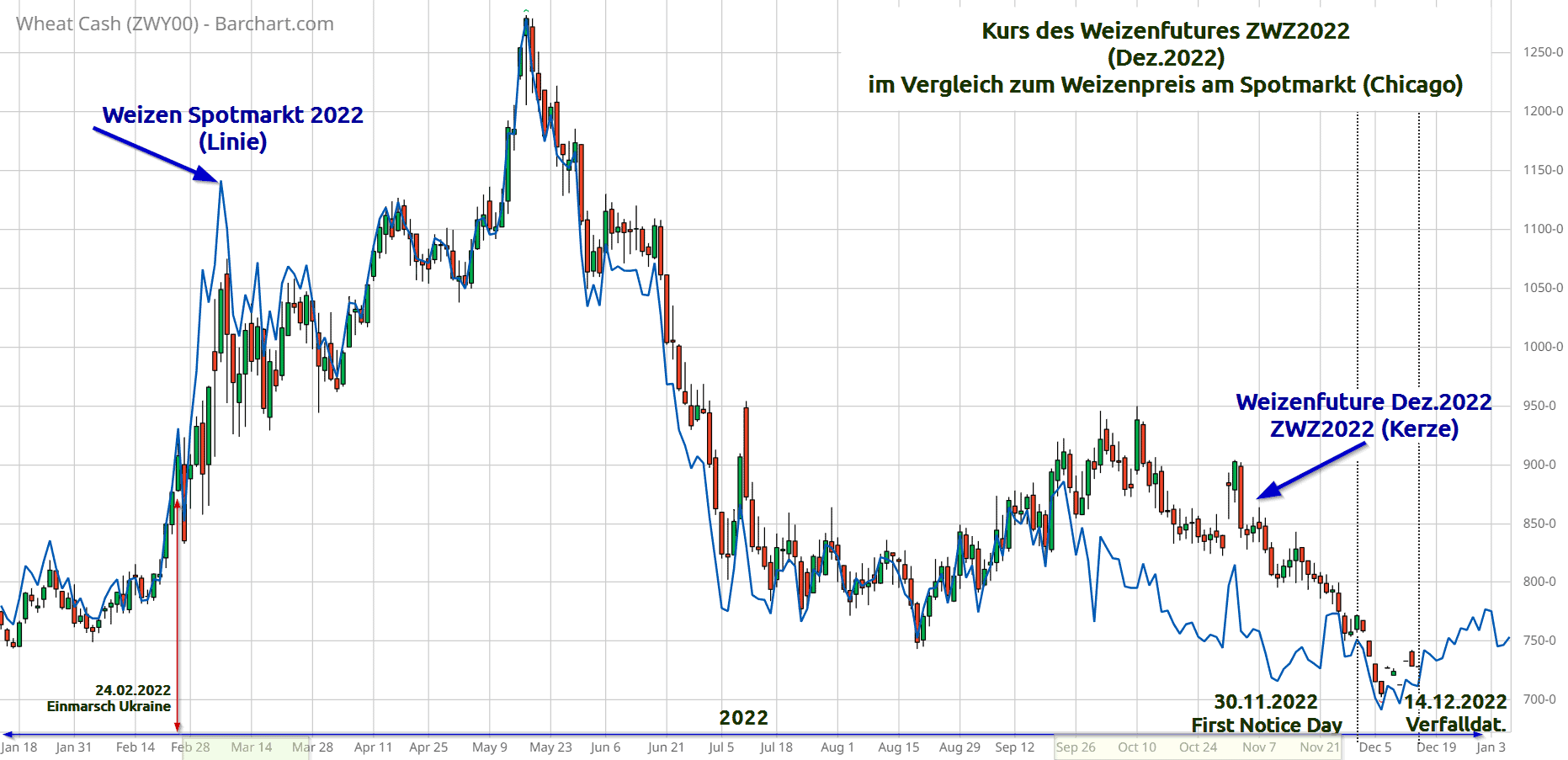

Der Futures-Preis leitet sich vom Rohstoffpreis ab: Futures sind Derivate, also abgeleitete Finanzprodukte. Im Normalfall liegt der Kontraktpreis leicht über dem Spotpreis. Warum, siehst du im nächsten Abschnitt. Zusätzlich wirken Erwartungen auf den Kurs: Rechnen Händler mit steigenden Rohstoffpreisen, kaufen sie verstärkt Futures und treiben deren Preis. Wie das zusammen aussieht, zeigt der Weizenmarkt im Jahr 2022:

Das Beispiel zeigt eine wichtige Eigenschaft: Der Futures-Preis folgt dem Spotpreis, aber nicht sklavisch. Im März 2022 explodierte der Weizenpreis am Kassamarkt nach dem russischen Einmarsch in die Ukraine, der Future hinkte tagelang hinterher. Ab September 2022 drehte sich das Bild: Der Spotpreis fiel, der Future verteuerte sich. Solche Diskrepanzen eröffnen Arbitrage-Möglichkeiten, auf die ich weiter unten eingehe.

Zum Laufzeitende gilt die Konvergenz: Der Kontraktpreis nähert sich dem Spotpreis an. Der Grund liegt auf der Hand: Am Verfallstag sind „Rohstoff sofort kaufen” und „Kontrakt mit Lieferung heute kaufen” praktisch dasselbe Geschäft. Zwei verschiedene Preise dafür kann ein effizienter Markt nicht dauerhaft halten.

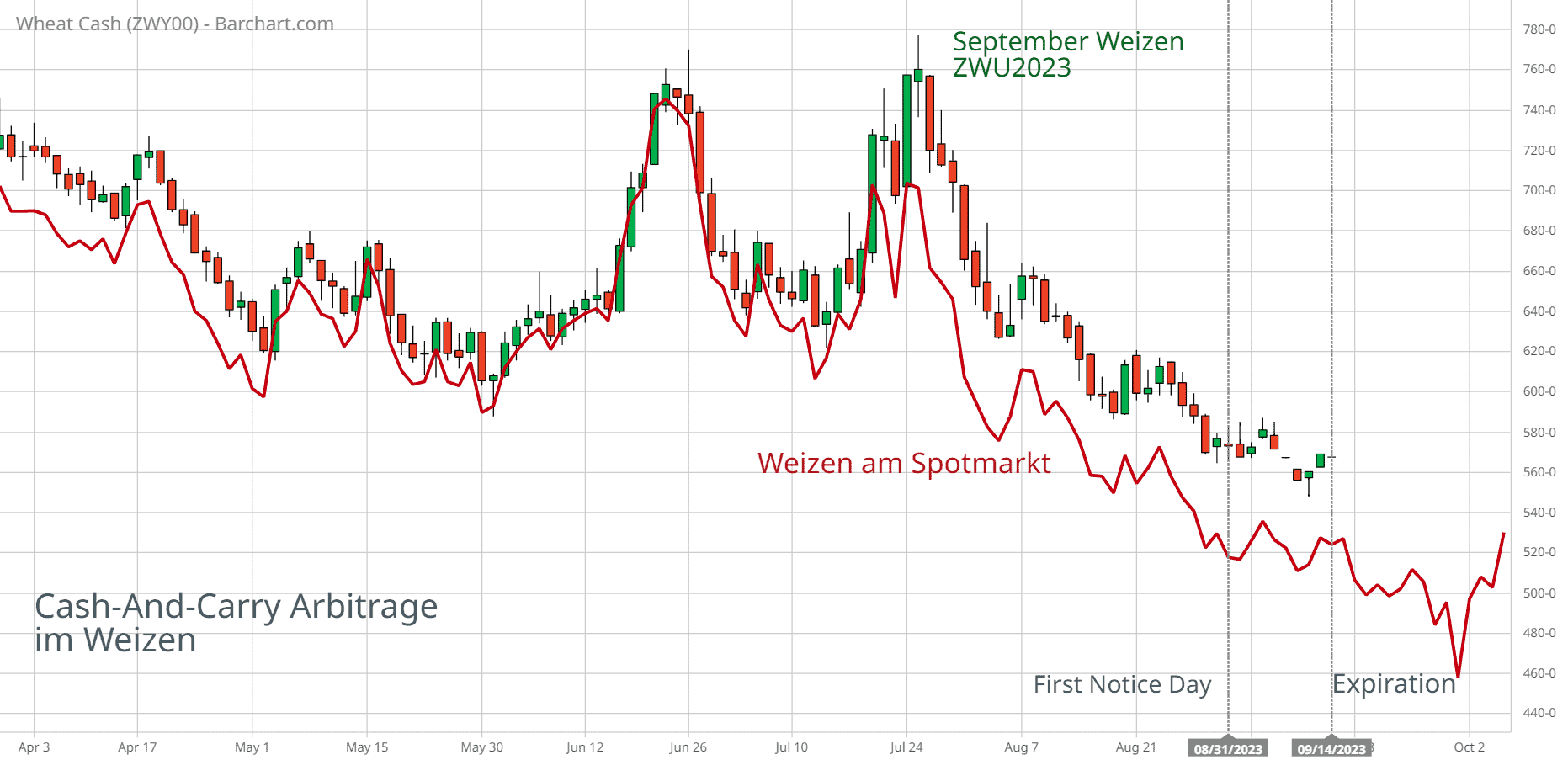

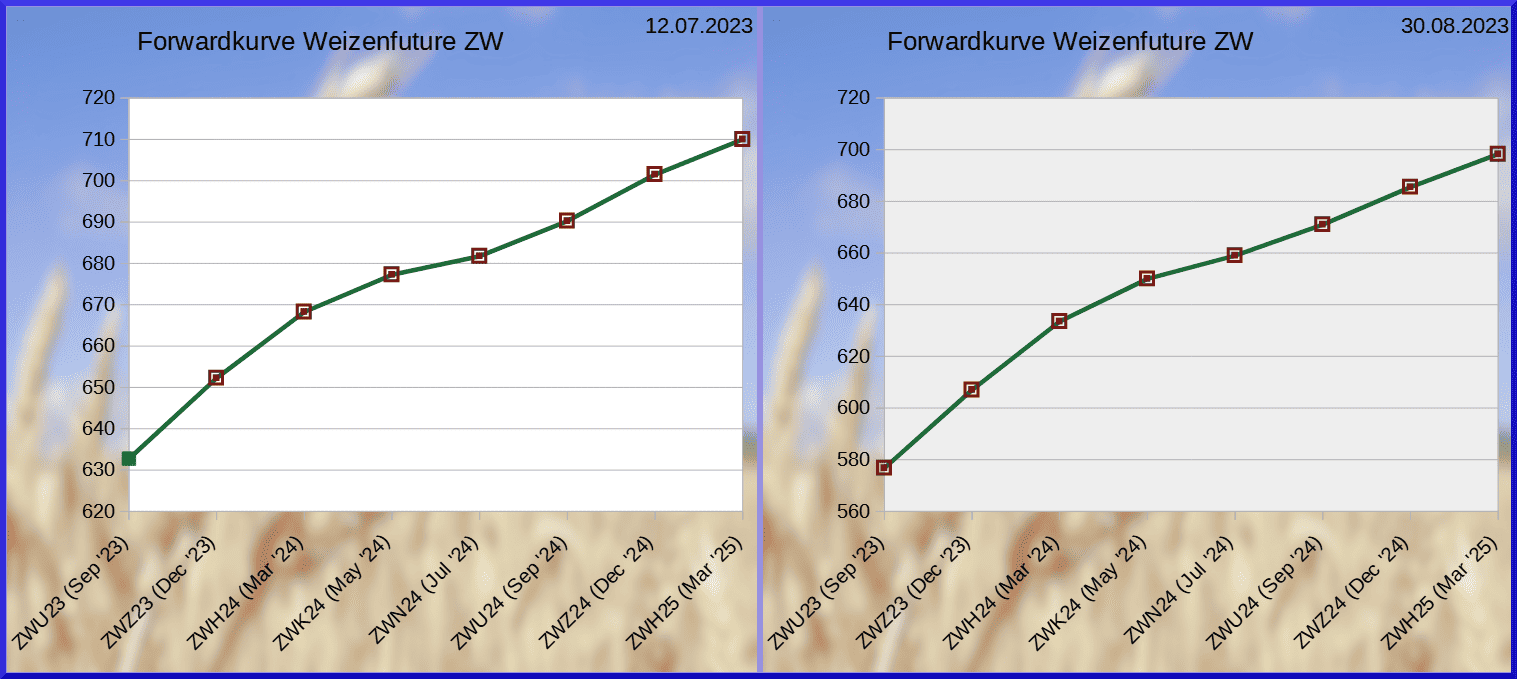

Ganz ausgeschlossen sind Ausnahmen nicht: Im Sommer 2023 verlor Weizen stark an Wert, der September-Kontrakt ZWU2023 lief aber bis zum Verfall über dem Kassapreis. Genau daraus entstand die Cash-and-Carry-Gelegenheit aus Abbildung 2, die ich weiter unten erkläre.

13 Trading-Indikatoren, die du kennen musst

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Indikatoren für erfolgreiche Trader!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

Wie entsteht Contango?

Contango im engeren Sinn entsteht beim Handel mit lagerfähigen Rohstoffen:

- Agrarrohstoffe: Getreide, Mais und Ölsaaten sowie die „Softs” wie Kaffee, Kakao, Zucker und Baumwolle

- Energierohstoffe: Rohöl, Heizöl und Erdgas

- Metalle: Industriemetalle wie Kupfer, Edelmetalle wie Gold und Silber

Cost of Carry sind die Haltekosten eines Rohstoffs bis zum Liefertermin: Lagerung, Versicherung und Kapitalbindung. Diese Kosten werden in den Futures-Preis eingepreist und sind der Hauptgrund für Contango.

Ein Beispiel: Die US-Ernte des Winter-Weichweizens („Soft Red Winter”) läuft von Ende Mai bis Anfang Juli. Soll dieser Weizen erst im Dezember geliefert werden, fallen bis dahin Lager-, Personal- und Versicherungskosten an, dazu Opportunitätskosten: Der Farmer könnte den Verkaufserlös sonst sofort anlegen. Bei vielen Agrarprodukten kommt ein natürlicher Schwund hinzu, etwa durch Austrocknung. All das wandert als Aufschlag in den Dezember-Future: Das ist das Contango. Mehr zur Preisbildung liest du im Grundlagenartikel über Warentermingeschäfte.

Weitere Ursachen: Versorgungslage und Saisonalität

Neben den Lagerkosten spielen Versorgungslage und Saisonalität mit. Contango signalisiert einen gut versorgten Markt: Ist das Angebot auskömmlich, fehlt der Kaufdruck auf den Spotpreis. Bei Agrarrohstoffen drückt gegen Ende des Fruchtjahres zusätzlich die alte Ernte auf den Markt, während die neue Ernte zu höheren Preisen startet. Bei Energierohstoffen sorgen Heizperioden für deutliche saisonale Preisunterschiede. Ein Markt, in dem Contango regelmäßig auftritt, ist Erdgas, wie unsere Natural-Gas-Prognose laufend zeigt.

Contango kann allerdings schnell kippen. Abbildung 1 zeigt das: Der Kriegsausbruch im Jahr 2022 ließ die Furcht vor einem Versorgungsengpass aufkeimen, die Nachfrage am Kassamarkt explodierte, und der Weizen-Spotpreis sprang über den Futures-Preis.

Eine Anmerkung zur Begriffsschärfe: Auch bei Index-, Währungs- oder Volatilitäts-Futures wie dem VIX notieren längere Laufzeiten oft teurer als der Frontkontrakt. Im Marktjargon heißt auch das Contango, und so liest du es in vielen Analysen. Streng genommen passt der Begriff dort aber nicht: Es gibt keine Lagerkosten für einen Index. Die Preisstruktur entsteht hier aus Zinsen und Erwartungen, nicht aus Cost of Carry. Für dein Trading ist die Unterscheidung mehr als Wortklauberei: Wer die Ursache der Preisstruktur kennt, kann einschätzen, wie stabil sie ist.

Contango vs. Backwardation: der Unterschied

Backwardation ist das Gegenteil von Contango: Der Futures-Preis liegt unter dem Spotpreis des Rohstoffs. Meist zeigt das eine akute Knappheit oder eine hohe aktuelle Nachfrage an.

Beide Begriffe beschreiben die Struktur der Terminkurve, nur mit umgekehrtem Vorzeichen. Die Gegenüberstellung macht den Unterschied greifbar:

| Merkmal | Contango | Backwardation |

|---|---|---|

| Futures-Preis | über dem Spotpreis | unter dem Spotpreis |

| Terminkurve | steigend | fallend |

| Typisches Signal | gut versorgter Markt | Knappheit, hohe Nachfrage |

Für dich als Trader entscheidend: Im Contango erzeugt das Rollen einer Long-Position Verluste, in der Backwardation dagegen Rollgewinne. Der Wechsel von einem Zustand in den anderen ist oft ein Frühindikator für eine veränderte Angebotslage. Wie du die inverse Preisstruktur handelst, liest du im ausführlichen Artikel über Backwardation.

Rollverluste: was Contango dich als Trader kostet

Futures haben eine begrenzte Laufzeit. Zum Verfallsdatum wird die Lieferung fällig. Als Trader willst du den Weizen aber nicht im Vorgarten haben, also stellst du deine Position vorher glatt. Verpasst du den Termin, erledigt das dein Broker: Er schließt die Position „Market”, zum gerade aktuellen Preis. Das ist selten der beste Kurs. Kümmere dich also selbst darum.

Besonders deutlich wird der Effekt bei Agrarkontrakten, die saisonalen Zyklen folgen. Wie der Handel mit ihnen abläuft, zeigt der Beitrag über den Agrar-Broker Kaack Terminhandel.

Das „Rollen” des Futures

Willst du in Position bleiben, musst du den Future „rollen”: Du stellst den aktuellen Kontrakt glatt und eröffnest dieselbe Position im Folgekontrakt. Wähle dabei keinen beliebigen Termin, sondern einen Folgekontrakt mit hohem Volumen und hohem Open Interest, damit du liquide handeln kannst.

Ein Rollverlust entsteht, wenn ein Trader eine Long-Position im Contango rollt: Er verkauft den auslaufenden Kontrakt und kauft den teureren Folgekontrakt. Die Preisdifferenz geht zu seinen Lasten.

Bist du Long, verkaufst du beim Rollen billig und kaufst teuer nach: ein Rollverlust. Bist du Short, läuft es umgekehrt: Du kaufst den günstigen Frontkontrakt zurück und verkaufst den teureren Folgekontrakt leer, ein Rollgewinn.

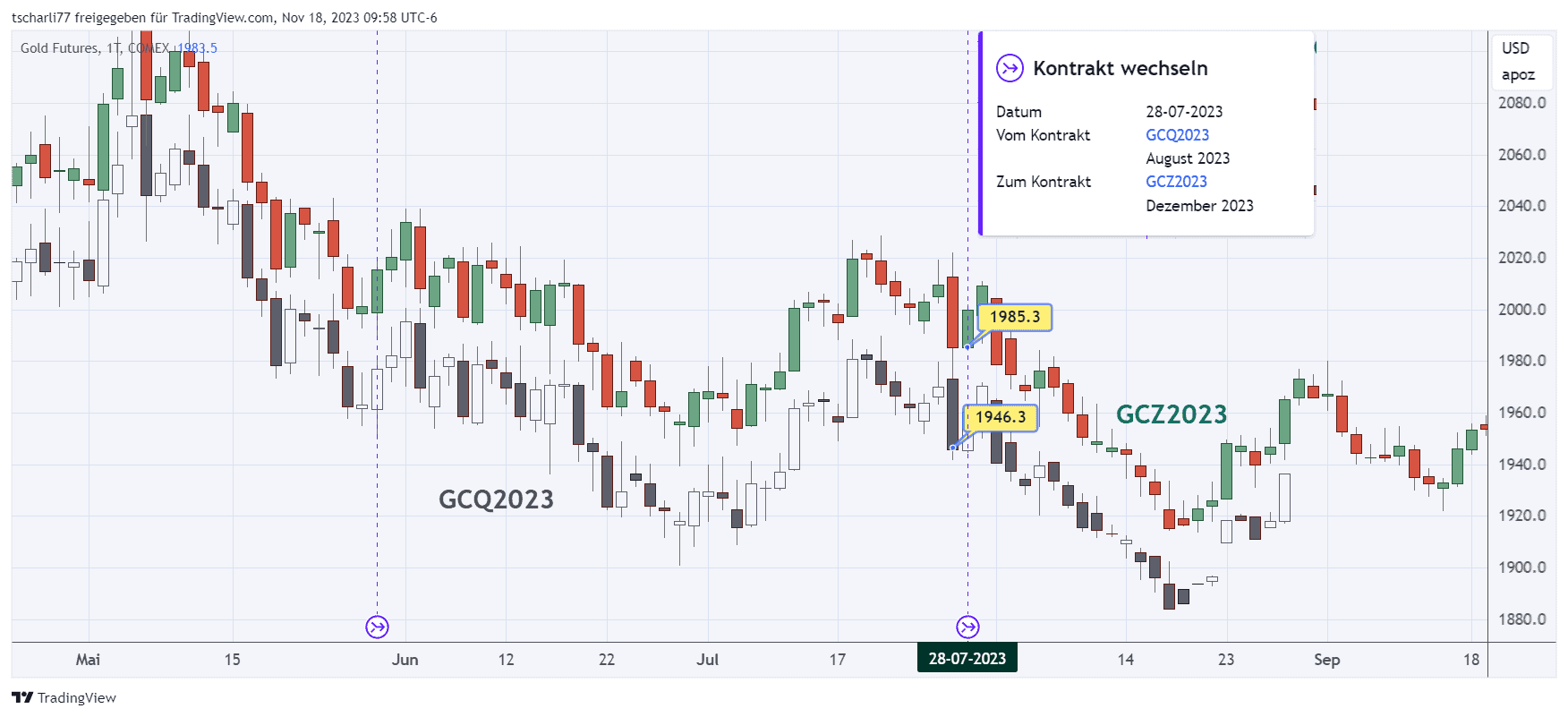

Ein Beispiel aus dem Jahr 2023 zeigt die Größenordnung: Am 27. Juli schloss der August-Kontrakt des Gold-Futures bei 1.946,3 Dollar, der Dezember-Kontrakt eröffnete am Folgetag bei 1.985,3 Dollar, also 39 Dollar höher. Beim großen GC-Kontrakt über 100 Feinunzen bedeutete das: Der Long-Trader realisierte rund 3.900 Dollar Rollverlust je Kontrakt, der Short-Trader denselben Betrag als Gewinn. Jeweils vor Handelskosten und Bid-Ask-Spread, die zusätzlich anfallen.

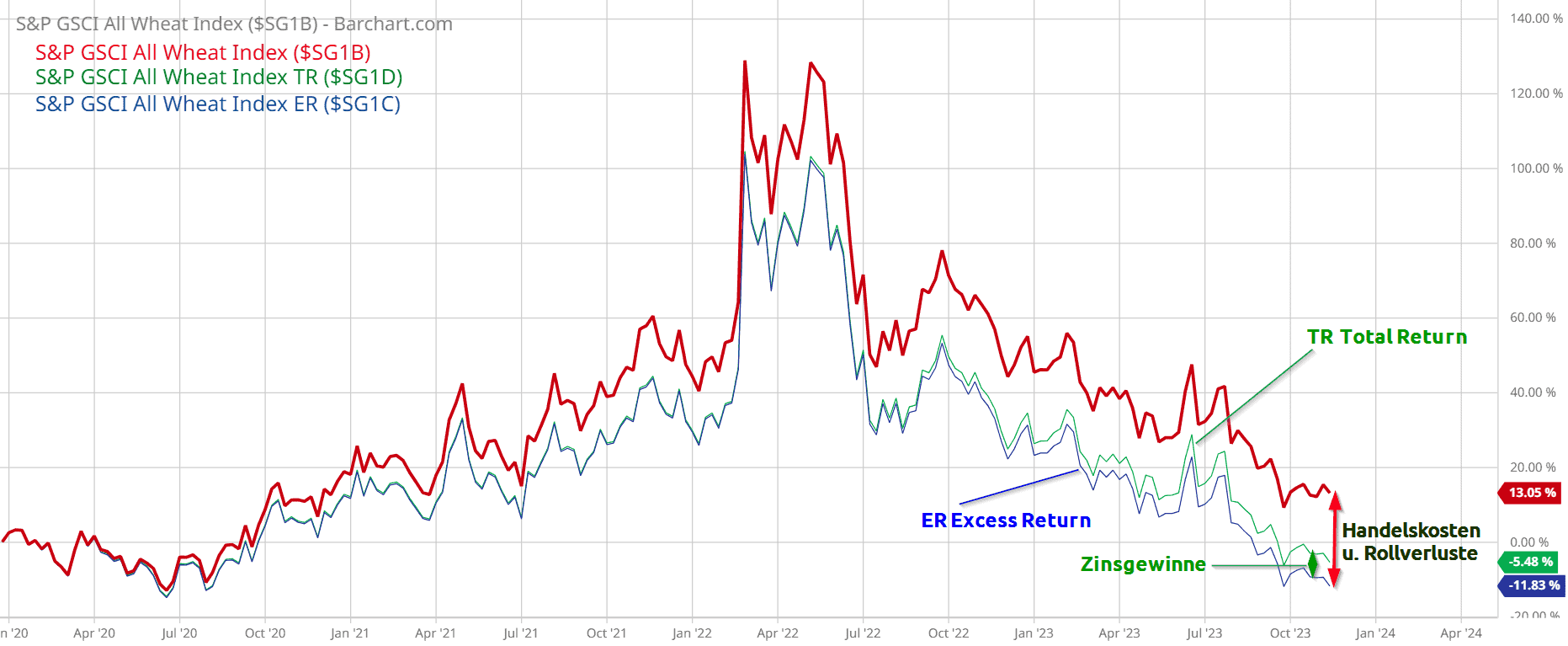

Diese Mechanik erklärt auch, warum sich Rohstoff-Futures nicht für die langfristige Geldanlage eignen. Wer über Jahre Long bleibt, rollt im Contango immer wieder mit Verlust. Manche Märkte wie Crude Oil haben monatliche Laufzeiten: bis zu zwölf Rollvorgänge pro Jahr. Dasselbe Problem trifft Rohstoff-ETFs und ETCs, die Futures halten: Ihre Rendite bleibt in Contango-Phasen hinter dem Spotpreis zurück, selbst wenn der Rohstoff seitwärts läuft. Die folgende Abbildung zeigt das deutlich:

Der Chart belegt das mit Zahlen aus dem Zeitraum Januar 2020 bis November 2023: Der reine Preisindex des S&P GSCI All Wheat verlor in den knapp vier Jahren etwa 5,5 Prozent. Rechnet man Rollverluste und Finanzierungskosten ein (Excess-Return-Index), summierte sich das Minus auf fast 12 Prozent. Die Differenz ist der Preis des Rollens.

Vom Contango profitieren: Arbitrage und Spread Trading

Contango ist nicht nur ein Kostenfaktor. Händler nutzen die Preisstruktur gezielt aus: über Arbitrage, das risikoarme Ausnutzen von Preisdifferenzen. Der Gewinn entsteht aus der Differenz zwischen zwei Preisen, unabhängig von der Richtung des Rohstoffs. Die Grundlagen erklärt unser Artikel über Arbitrage. Im Futures-Handel existieren zwei Ansätze.

Cash-and-Carry-Arbitrage

Bei der Cash-and-Carry-Arbitrage kauft ein Händler den physischen Rohstoff zum Kassapreis und verkauft gleichzeitig einen Future darauf. Übersteigt der Futures-Preis den Spotpreis plus Lagerkosten, streicht er die Differenz risikoarm ein.

Diese Strategie ist praktisch den kommerziellen Händlern vorbehalten: Du brauchst Lagerkapazität. Ein einziger Kupfer-Kontrakt umfasst 25.000 Pfund, rund 11,35 Tonnen Metall. Für Privattrader wären allenfalls Edelmetalle lagerfähig, etwa die 10 Feinunzen eines Gold-Micro-Kontrakts.

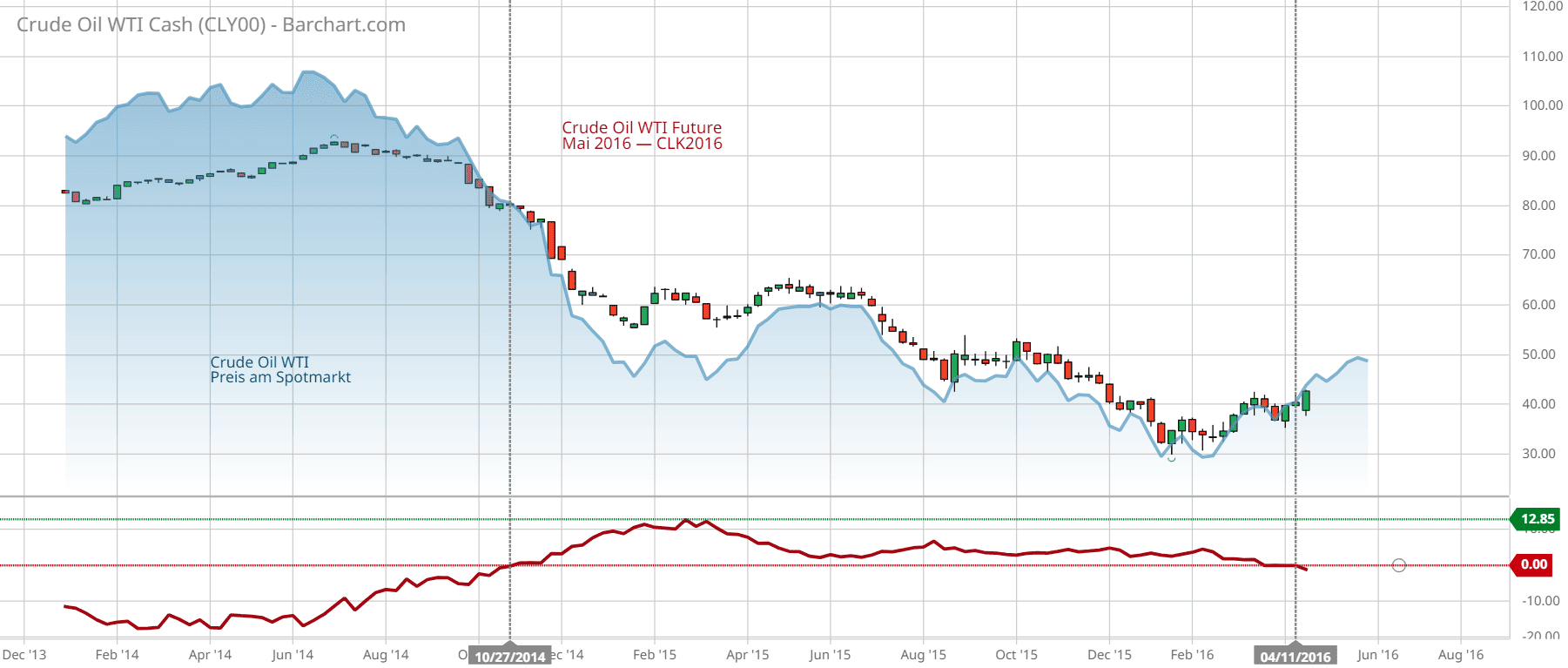

Ein Lehrbuchbeispiel lieferte der Ölmarkt: Mitte 2014 stürzte der WTI-Spotpreis von über 100 Dollar je Barrel auf unter 50 Dollar zum Jahresbeginn 2015. Der Markt ging in eine ausgeprägte Contango-Struktur über, die das ganze Jahr 2015 anhielt.

Händler kauften billiges physisches Öl, sicherten es über den Verkauf von Futures ab und lagerten es ein. Als die Landtanks voll waren, charterten einige sogar Supertanker als schwimmende Lager für bis zu 15 Monate. Zum Laufzeitende griff die Konvergenz: Die Short-Positionen im Future wurden mit Gewinn glattgestellt, das gelagerte Öl bei wieder steigenden Preisen verkauft. Nebeneffekt: Die zusätzliche Nachfrage half, den Preis zu stabilisieren.

Kalenderspreads: die Strategie für Trader ohne Lagerhalle

Ein Kalenderspread (Intramarket Spread) kombiniert eine Long- und eine Short-Position in zwei Futures desselben Marktes mit unterschiedlichen Laufzeiten. Der Trader spekuliert allein auf die Preisdifferenz zwischen den Kontrakten, nicht auf die Richtung des Rohstoffs.

Das Spread Trading ist der Weg, wie auch du ohne physischen Rohstoff von Contango profitieren kannst. Du spekulierst nicht auf den Preis, sondern auf die Differenz zweier Kontrakte: Weitet sie sich aus oder verengt sie sich? Dafür gehst du gleichzeitig eine Long-Position im einen und eine Short-Position im anderen Kontrakt ein. Beim Auflösen realisierst du in einer Position Gewinn, in der anderen Verlust. Dein Ziel: Der Gewinn überwiegt.

Das Risiko ist deutlich geringer als bei einer Richtungsposition: Selbst wenn der Rohstoff komplett gegen die Marktrichtung läuft, kann der Spread aufgehen. Zwei Dinge solltest du trotzdem wissen. Erstens verlangt Spread Trading Markterfahrung und Verständnis der fundamentalen Zusammenhänge. Zweitens fällt der Gewinn kleiner aus als bei einer getroffenen Richtungswette: Wo weniger Risiko liegt, liegt auch weniger Chance.

Ein Kostenvorteil kommt hinzu: Futures-Börsen bieten standardisierte Spreads als Paket an. Du handelst dann nicht zwei getrennte Kontrakte, sondern einen vordefinierten Spread, was die Handelskosten zum Teil deutlich senkt.

Zwei Spread-Varianten unterscheiden Trader:

- Intermarket Spread: zwei korrelierte Rohstoffe, gleicher Kontraktmonat. Klassiker sind Rohöl gegen Benzin oder der „Soybean Crush” (Sojabohnen gegen Sojamehl und Sojaöl). Auch Substitute funktionieren: Wird Mais teuer, weichen Futtermittel-Käufer auf Sojabohnen aus, und der Spread verengt sich.

- Intramarket Spread (Kalenderspread): zwei Laufzeiten desselben Marktes. Das ist die Variante, mit der du eine Contango-Situation direkt handelst.

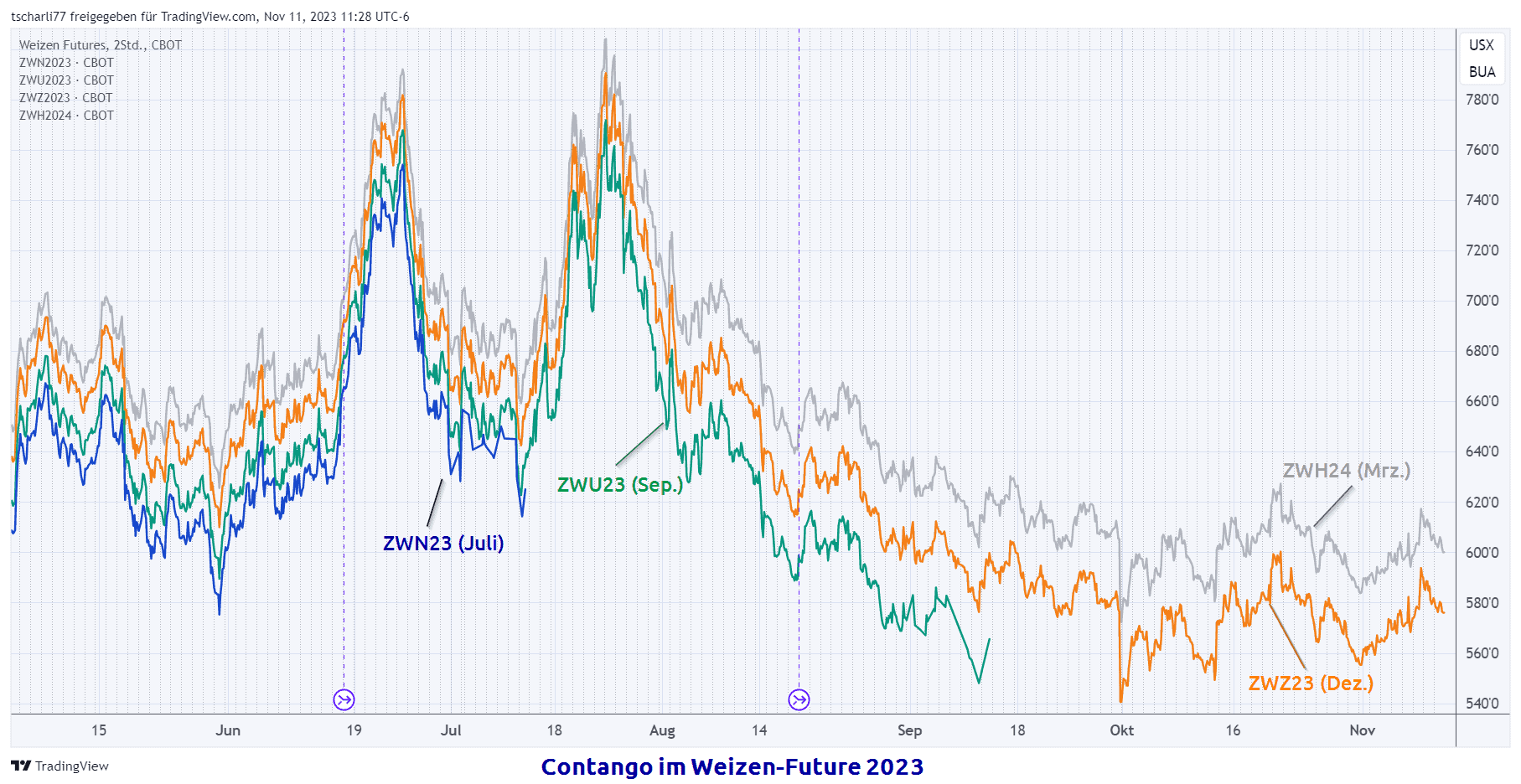

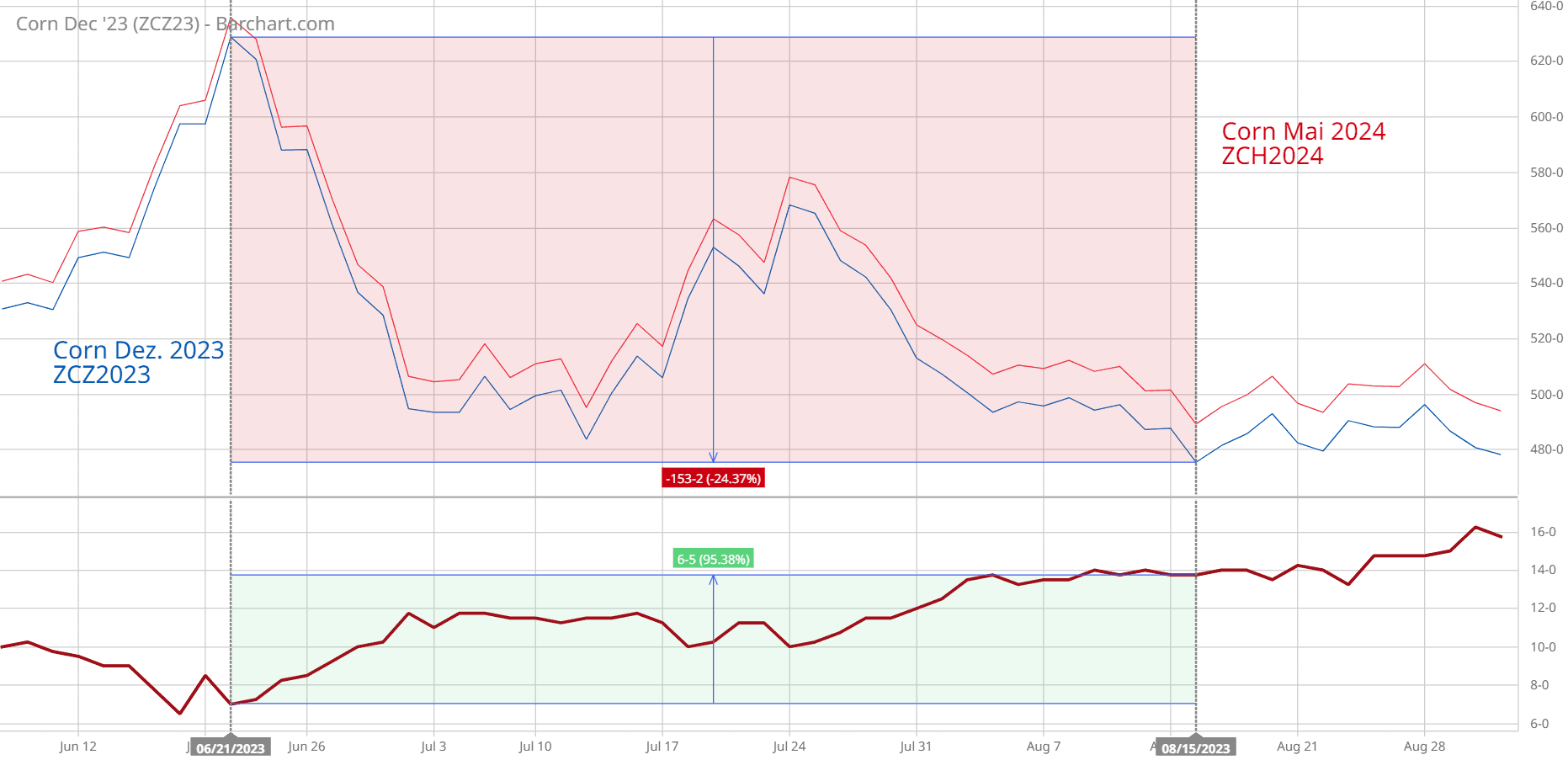

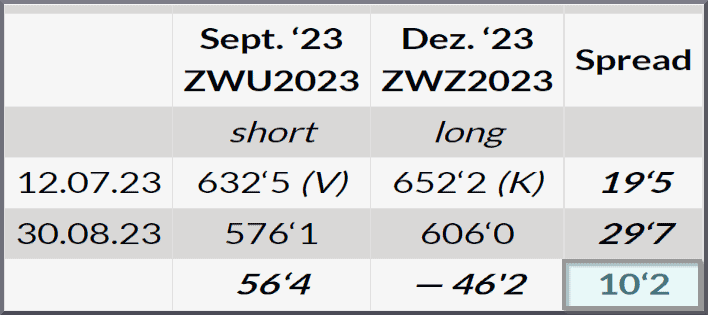

Wie so ein Spread aussieht, zeigt der Mais-Markt 2023: Von Juni bis August verlor der Rohstoff fast 25 Prozent an Wert. Eine reine Long-Position hätte gelitten. Der Spread zwischen Dezember- und Mai-Kontrakt weitete sich dagegen aus:

So sah der konkrete Trade im Weizenmarkt 2023 aus: Der Markt lag fast durchgehend im Contango (Abbildung 3). Gegen Laufzeitende nähert sich der Frontkontrakt dem Spotpreis an, der Spread zum Folgekontrakt weitet sich also mit hoher Wahrscheinlichkeit aus. Der Trade: Frontkontrakt verkaufen, Folgekontrakt kaufen.

Im Beispiel verloren beide Kontrakte an Wert. Der Spread-Trader realisierte im September-Kontrakt (Short) einen Gewinn und im Dezember-Kontrakt (Long) einen kleineren Verlust: unter dem Strich ein positives Ergebnis, obwohl der Weizenpreis fiel.

Zur Notation bei Getreide-Futures: Die Kurse werden nicht dezimal, sondern in Achtel-Bruchteilen notiert. „56’4″ bedeutet 56 und 4/8, also 56,5. Ein „xx’5″ steht entsprechend für 5/8, also 0,625.

Terminkurve: Contango auf einen Blick erkennen

Die Terminkurve (englisch Forward Curve) zeigt die Preise aller laufenden Futures-Kontrakte eines Marktes, geordnet nach Fälligkeit. Steigt die Kurve an, liegt der Markt im Contango. Fällt sie, herrscht Backwardation.

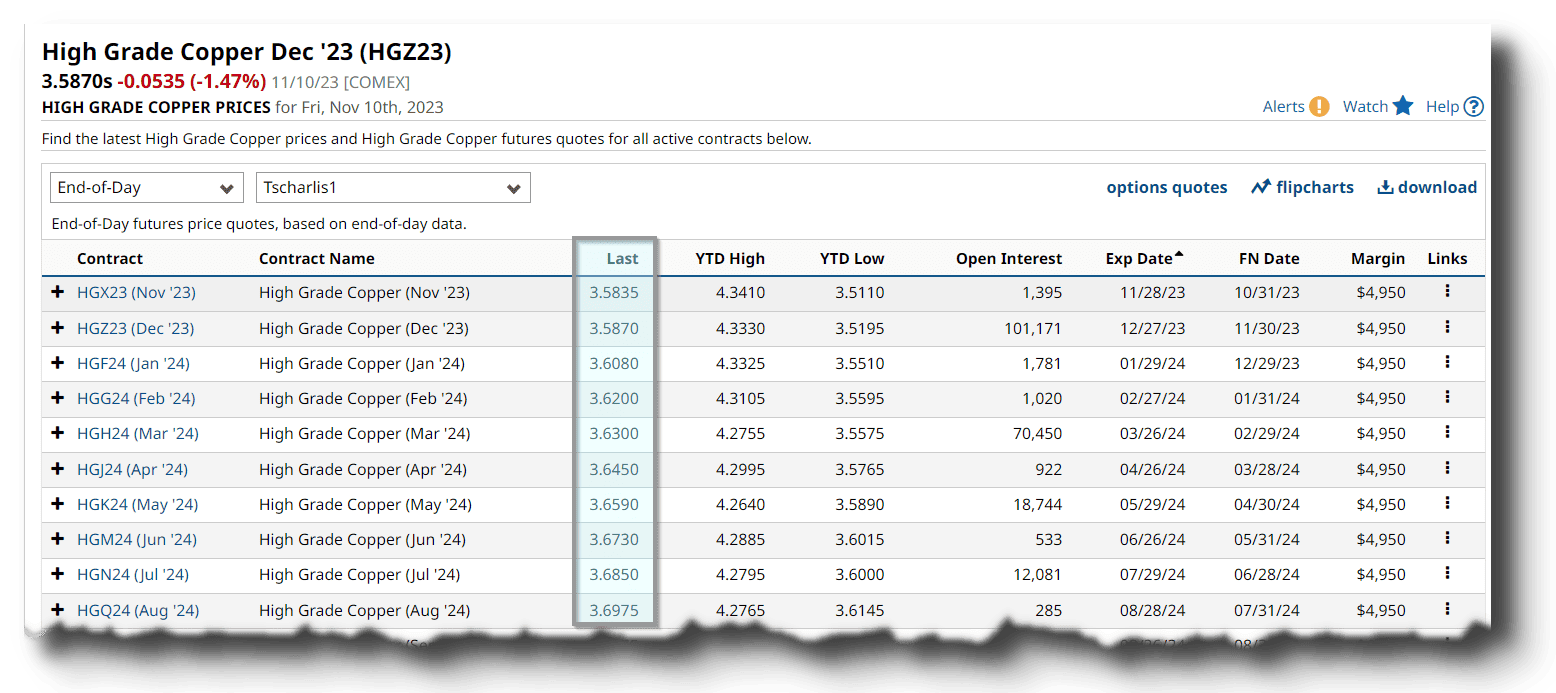

Du könntest die Schlusskurse aller Kontrakte täglich von Hand vergleichen, etwa in der Kurstabelle von barchart.com. Unsere Erfahrungen mit dem Datendienst haben wir im Barchart-Review zusammengefasst. Für Kupfer sah die Tabelle im November 2023 so aus:

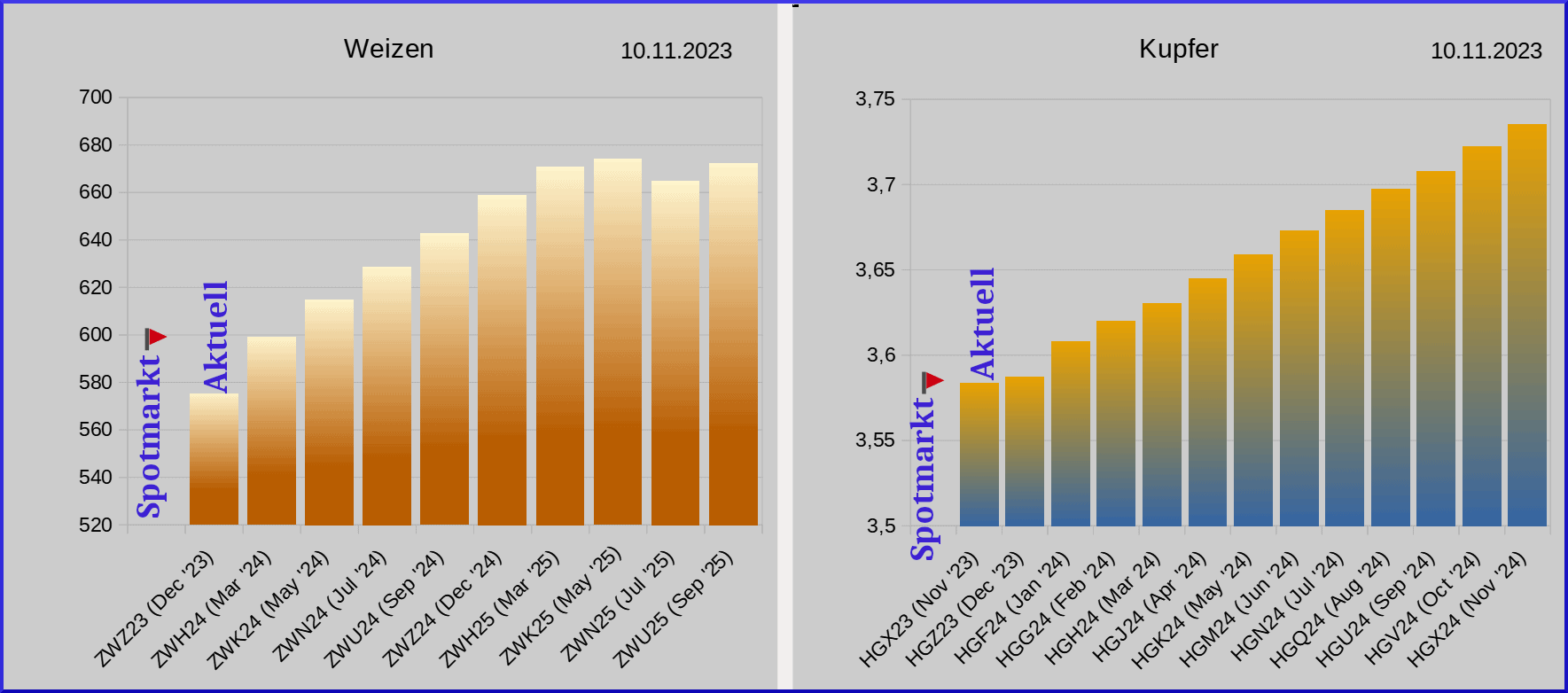

Setzt du diese Kurse in eine Grafik um, wird die Struktur der Terminkurve sofort sichtbar:

Beide Märkte lagen damals im Contango: Weizen und Kupfer zeigten ansteigende Kurven. Auffällig: Der Weizen-Frontkontrakt schloss an jenem Freitag unter dem Kassapreis, ein Hinweis darauf, dass einzelne Punkte der Kurve aus der Reihe tanzen können.

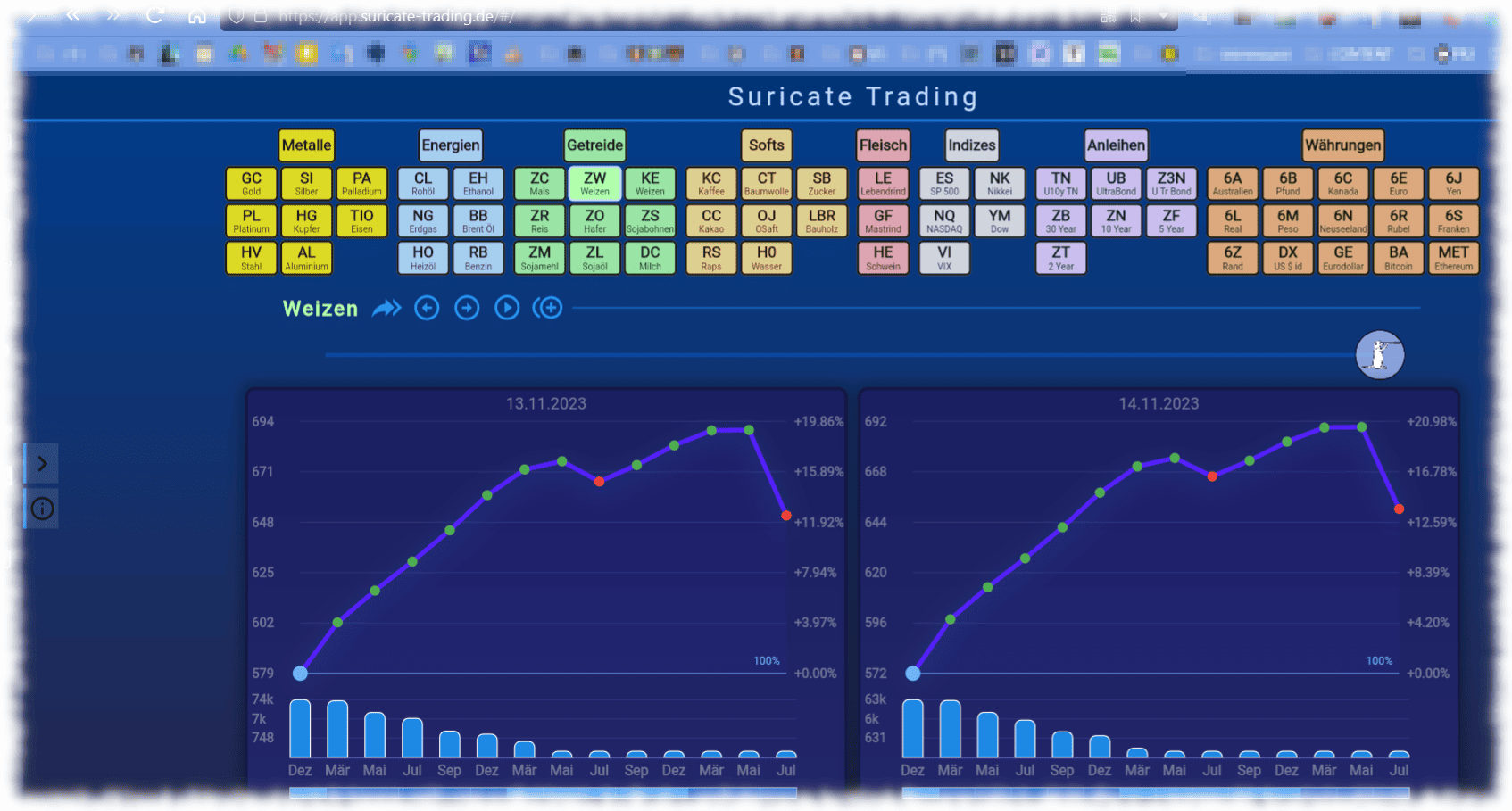

Die Handarbeit kannst du dir sparen: Mehrere Websites zeigen aktuelle Terminkurven kostenlos an. Mein persönlicher Favorit ist die „Suri-App” von Suricate Trading. Das Team um Robin Kömel hat sich dem Futures-Trading auf Basis von CoT-Daten, Terminkurven und Saisonalitäten verschrieben. Was der Anbieter sonst kann, liest du in unserem Suricate-Trading-Review.

Ein Highlight der App: Mit dem Schieberegler über den Charts fährst du in die Vergangenheit und siehst, wie sich die Terminkurve entwickelt hat. Die Charts zeigen zudem das Volumen der einzelnen Kontrakte, was die Entscheidung in Rollsituationen erleichtert.

Schneller geht der Blick auf die Terminkurve direkt bei TradingView: In der rechten Randspalte ziehst du den unteren Bereich hoch und siehst die Forward Curve des gewählten Kontrakts.

Was dir die Terminkurve für dein Trading verrät

Aus der Terminkurve liest du drei Dinge direkt ab:

- Stabiler Markt: Eine konstant ansteigende Kurve zeigt eine ausgeglichene Angebotslage. Wird die Kurve zur Zick-Zack-Linie, steigt die Nervosität im Markt.

- Roll-Planung: Vor dem Rolltermin siehst du auf einen Blick, ob dich Rollverluste erwarten oder Rollgewinne winken.

- Strukturwechsel: Kippt die Kurve, wechselt der Markt in die Backwardation. Genau diese Übergänge markieren oft fundamentale Veränderungen der Angebotslage.

Tipp: Indikatoren, Strategien und Scripte zum Thema CoT auf TradingView.

Lesetipps und praktische Hilfen

Wer tiefer einsteigen will, findet hier bewährte Quellen. Die Bücher zuerst:

- Carley Garner: „A Trader’s First Book on Commodities” (2017) und „Higher Probability Commodity Trading” (2020), beide als Kindle-Ausgabe auf Deutsch erhältlich

- George Kleinman: „Trading Commodities and Financial Futures” (4. Auflage, 2013); eine ältere Auflage erschien auf Deutsch als „Rohstoffe und Financial Futures handeln”

Terminkurven findest du kostenlos hier:

- Suricate Trading: die Suri-App mit Terminkurven, CoT-Daten und Volumen

- Scarr Visual Trading: Open-Contracts-Übersicht

Saisonalitäten und Korrelationen zeigen diese Dienste:

- Insider Week: Seasonal Charts

- Equity Clock: Seasonal Charts für Rohstoffe

- MRCI: Inter-Market Correlations

Quellen: Charts erstellt mit Barchart und TradingView. Grafiken KI-generiert und mit GIMP überarbeitet.

Fazit: Contango ist der Normalzustand, kein Feind

Contango gehört zu den Rohstoffmärkten wie der Spread zum Orderbuch. Die Haltekosten lagerfähiger Rohstoffe sorgen dafür, dass spätere Liefertermine im Normalfall teurer notieren. Wer das versteht, liest die Terminkurve wie ein Frühwarnsystem: Sie zeigt die Versorgungslage, warnt vor teuren Rollterminen und markiert den Wechsel zur Backwardation.

Für dein Trading ergeben sich daraus drei praktische Konsequenzen. Erstens: Plane deine Rolltermine aktiv, statt sie dem Broker zu überlassen. Zweitens: Meide Rohstoff-Futures und Futures-basierte ETFs als Langfrist-Investment, die Rollverluste fressen die Rendite. Drittens: Mit wachsender Erfahrung kannst du Contango über Kalenderspreads gezielt handeln, mit begrenztem Risiko und unabhängig von der Marktrichtung. Ich wünsche dir viel Erfolg an den Märkten!

Häufige Fragen zu Contango

Was ist Contango einfach erklärt?

Contango bedeutet, dass ein Rohstoff für spätere Liefertermine teurer gehandelt wird als heute: Der Futures-Preis liegt über dem Spotpreis. Der Aufschlag entsteht vor allem durch Lager- und Finanzierungskosten, die bis zum Liefertermin anfallen. An den Rohstoff-Terminmärkten ist Contango der Normalzustand.

Was ist der Unterschied zwischen Contango und Backwardation?

Im Contango liegt der Futures-Preis über dem Spotpreis, die Terminkurve steigt an. In der Backwardation ist es umgekehrt: Der Future notiert unter dem Spotpreis, meist wegen akuter Knappheit oder hoher aktueller Nachfrage. Der Wechsel zwischen beiden Zuständen signalisiert oft eine veränderte Angebotslage im Markt.

Ist Contango gut oder schlecht für Trader?

Das hängt von deiner Handelsrichtung ab. Long-Positionen erleiden beim Rollen in den teureren Folgekontrakt Rollverluste. Short-Positionen erzielen spiegelbildlich Rollgewinne. Spread-Trader profitieren von der Struktur selbst, indem sie die Preisdifferenz zwischen zwei Kontrakten handeln. Schlecht ist Contango vor allem für langfristige Buy-and-Hold-Ansätze in Futures.

Warum verlieren Rohstoff-ETFs in einer Contango-Phase?

Futures-basierte Rohstoff-ETFs müssen ihre Kontrakte regelmäßig rollen: Sie verkaufen den auslaufenden und kaufen den teureren Folgekontrakt. Diese Rollverluste summieren sich. Im S&P GSCI All Wheat Index machte die Differenz zwischen Preisindex und Excess-Return-Index von Januar 2020 bis November 2023 mehrere Prozentpunkte aus. Selbst Seitwärtsphasen des Rohstoffs kosten so Rendite.

Wann wird ein Future gerollt?

Den Rolltermin legt dein Broker fest. Er liegt in der Regel 14 Tage bis 3 Wochen vor dem First Notice Day. Nimm den Termin ernst: Danach stellt der Broker deine Position automatisch zum Marktpreis glatt, ohne Rücksicht auf einen günstigen Kurs. Rolle außerdem nicht blind in den nächstfälligen Kontrakt, sondern in einen mit hohem Volumen und hohem Open Interest.

Was bedeutet First Notice Day und Expiration Date?

Der First Notice Day ist der Tag, ab dem der Verkäufer eines Kontrakts die physische Lieferung ankündigen kann. Wer dann noch Long ist, muss die Ware abnehmen. Das Expiration Date ist das Verfallsdatum, an dem Lieferung und Bezahlung endgültig fällig werden. Davor liegt der Last Trading Day, der letzte Handelstag des Kontrakts an der Börse.

Über den Autor: Karsten Kagels

Karsten Kagels ist Gründer und Geschäftsführer der Kagels Trading GmbH und handelt seit 1978 als diskretionärer Price-Action-Trader. Seine Märkte sind Forex, Aktienindizes, Rohstoffe und Zinsmärkte.

In den späten 1980er-Jahren übersetzte er die Elliott-Wave-Standardwerke von Robert Prechter. Über 17 Jahre war er Repräsentant von Joe Ross in Deutschland und brachte dessen zehn Bücher ins Deutsche. Zwischen 2000 und 2010 gab er Gruppenseminare und private Einzelschulungen.

Die Rohstoff-Terminmärkte begleiten Karsten seit den 1980er-Jahren. Rolltermine, Terminkurven und Spreads gehören für ihn zum Handwerkszeug: Aus dieser Praxis heraus beurteilt er, wann eine Contango-Situation nur Kosten verursacht und wann sie ein handelbares Setup liefert.

Dieser Artikel wurde von Christian Möhrer final geprüft.