Der VIX-Index erklärt in

30 Sekunden

- Der VIX Index misst die erwartete Schwankungsbreite des S&P 500 Index in den nächsten 30 Tagen und gibt Investoren und Händlern einen Einblick in die allgemeine Marktstimmung. Der aktuelle Wert wird auf der Webseite der Cboe veröffentlicht.

- Die Cboe Options Exchange berechnet den VIX-Index anhand von den an der Cboe Optionsbörse notierten Preisen von Optionen auf den S&P 500 Index und berechnet die implizite Volatilität dieser Optionen. Die implizite Volatilität ist ein Maß für die erwarteten Schwankungen eines Finanzinstruments.

- Der VIX Index wurde im Jahr 1993 vom Chicago Board Options Exchange (CBOE) eingeführt. Im Laufe der Jahre hat er viele Höhen und Tiefen erlebt. Während der Finanzkrise von 2008 erreichte der VIX Index beispielsweise ein Rekordhoch von fast 90 Punkten.

- Ein hoher VIX-Wert weist auf eine hohe erwartete Volatilität und somit auf eine erhöhte Unsicherheit im Markt hin. Ein niedriger VIX-Wert zeigt hingegen eine geringe erwartete Volatilität und eine stabilere Marktstimmung an. Der VIX-Index kann über Volatility VIX Futures und VIX Index Options sowie ETFs und ETNs gehandelt werden.

- Der VIX Index wird häufig als Absicherungsinstrument (Hedge) gegen Marktrisiken oder als Teil einer diversifizierten Anlagestrategie verwendet. Einige Anleger nutzen den VIX auch, um mögliche Wendepunkte im Markt zu identifizieren.

Für den deutschen Markt ergänzt das EUWAX Sentiment der Börse Stuttgart die Volatilitätsmessung um die Richtungserwartung der Privatanleger im DAX.

Video: Den Volatilitätsindex (VIX) im Trading richtig nutzen

Grundlagen der Volatilität

Empfehlung:

Was ist der VIX Index?

Der von Cboe Global Markets geschaffene Benchmark-Index dient zur Messung der vom Markt erwarteten zukünftigen Volatilität. Der VIX Index bedient sich der Preise von Optionen auf den S&P 500, der als führender Index für den breiten US-Aktienmarkt gilt. Als Indikator für die Volatilität des US-Aktienmarktes hat sich der VIX mittlerweile weltweit durchgesetzt. Mathematisch entspricht diese erwartete Schwankungsbreite einer Standardabweichung der Kursbewegungen, wie sie auch Optionshändler zur Strike-Wahl nutzen.

Wie wird der VIX Volatilitätsindex berechnet?

Der VIX-Index gibt eine Einschätzung der erwarteten Volatilität, indem die gewichteten Preise von Puts und Calls auf den S&P 500 Index zusammengefasst werden. Zur Anwendung kommt hierfür ein breites Spektrum an Basispreisen. Für die Berechnung der VIX-Index-Werte werden die Mittelwerte zwischen den Geldkursen und Briefkursen für die entsprechenden S&P-Optionen verwendet.

Die Cboe Options Exchange berechnet den VIX-Index anhand von den an der Cboe Optionsbörse notierten Optionen. In die Ermittlung fließen die Kurse der Standard-S&P-Optionen sowie der Optionen mit wöchentlichem Verfall (Weeklys) ein. Standardoptionen verfallen am dritten Freitag eines jeden Monats und die Weeklys verfallen an allen anderen Freitagen. Zur Berechnung werden ausschließlich die Optionen mit Verfallstermin an einem Freitag herangezogen. Zudem werden nur Optionen mit mehr als 23 und weniger als 37 Tagen Laufzeit berücksichtigt. Die ausgesuchten Optionen werden dann gewichtet, um ein 30-tägiges Maß für die erwartete Volatilität des S&P500 Index zu erhalten.

Die Intraday-Werte für den VIX basieren auf Momentaufnahmen der Optionspreise. Diese werden alle 15 Sekunden ermittelt und sollen den Bezug zum fairen Marktpreis der erwarteten Volatilität herstellen. Diese VIX-Indexwerte werden auch oft als „indikative“ oder „Spot“-Werte bezeichnet. Cboe Options berechnet die VIX-Index-Spotwerte zwischen 03:15 Uhr und 09:15 Uhr US-Ostküstenzeit („Global Trading Hours“ an der CBOE) und zwischen 09:30 Uhr und 16:15 Uhr US-Ostküstenzeit (Reguläre Handelssitzung) gemäß der im „White Paper“ dargelegten Formel.

Darstellung des VIX-Index im Chart

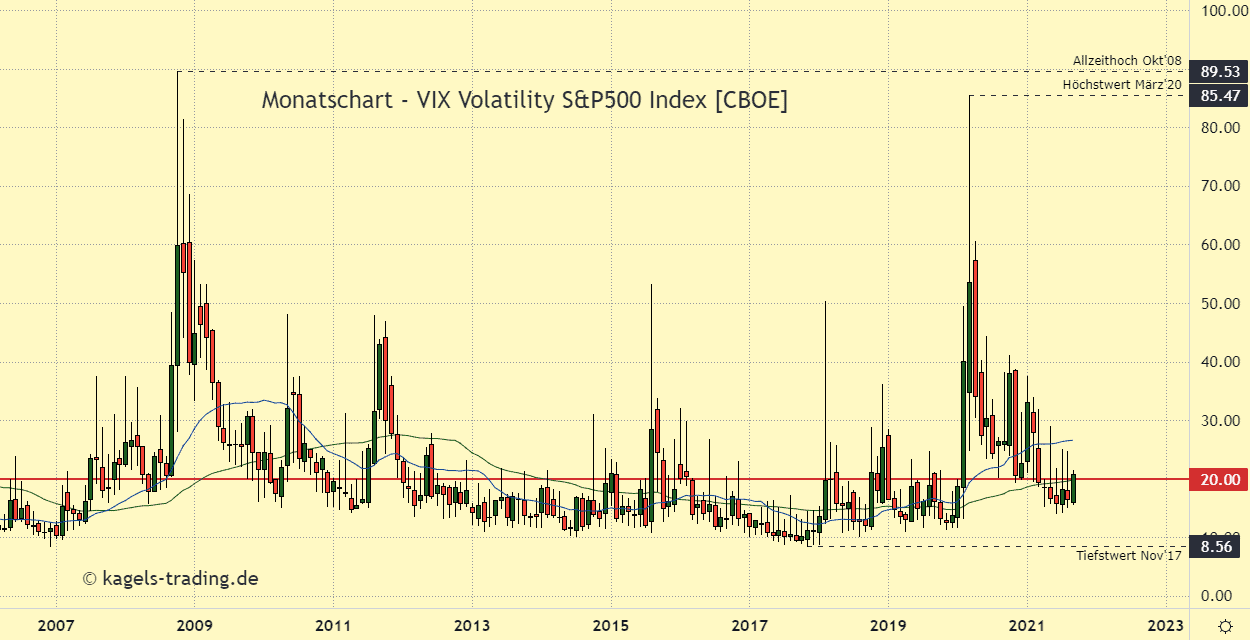

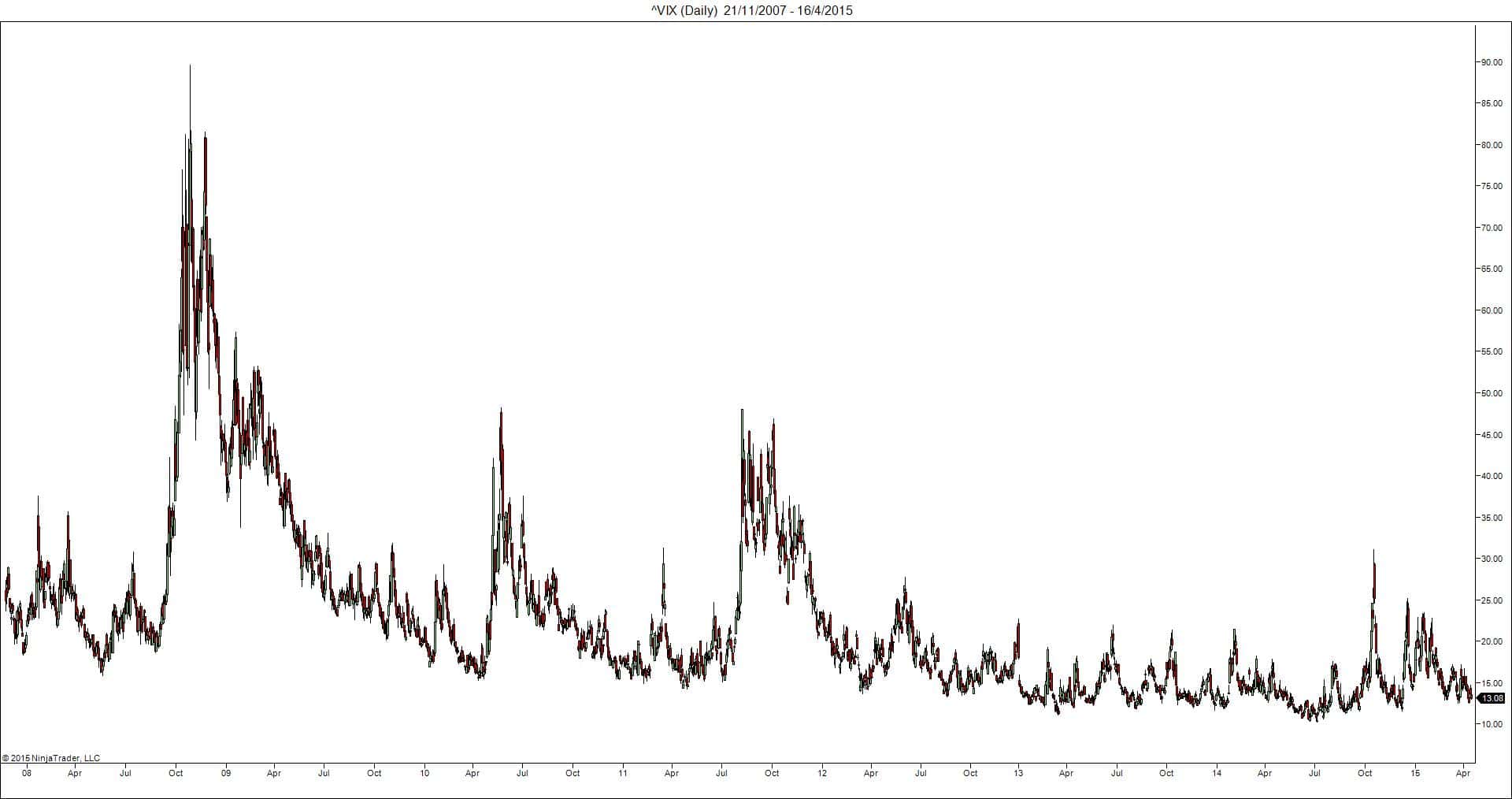

Der abgebildete Chart zeigt die Monatskerzen des VIX-Index seit Ende 2006. Gut zu erkennen ist, dass sich die Werte den überwiegenden Teil der Zeit bei relativ niedrigen Notierungen bewegen. Auch kehren die deutlichen Ausreißer nach oben schnell wieder von ihren Extremwerten zurück. Sein Allzeithoch konnte der VIX mit 89,53 Punkten im Oktober 2008 während der Unsicherheit in der Finanzkrise verzeichnen. Der Tiefstwert wurde mit 8,56 Zählern im November 2017 notiert.

Die rote Linie markiert einen Indexwert von 20 Punkten. Darüber wird die Marktstimmung als unruhig bewertet. In der Regel steigt der VIX bei einem Abwärtstag des S&P500-Index an. Fallende Aktienkurse erhöhen das Absicherungsbedürfnis der Marktteilnehmer und damit auch die Nachfrage nach Put-Optionen auf den S&P. Dementsprechend steigen die Preise der Optionen, was sich dann auf den Punktwert des VIX auswirkt.

Welche Vorteile bringt der VIX für den Handel?

Der VIX-Index wird als Barometer für Marktunsicherheit verwendet und bietet Marktteilnehmern und -beobachtern einen Richtwert für die konstante, auf 30 Tage zu erwartende Volatilität des breiten US-Aktienmarktes. Bewährt hat es sich, die Kursdaten des VIX zur Einschätzung der Marktstimmung heranzuziehen. Auch die Volatilitätsderivate können dazu verwendet werden. So beobachten viele Marktteilnehmer beispielsweise die Terminstrukturkurve der VIX-Futures, um einen Anstieg der Volatilität mit Kursbewegungen im S&P Index abzugleichen.

Neben dieser Funktion lässt sich auch die Absicherung eines Aktienportfolios als Beispiel verwenden. Wer mit dem entsprechenden Handelsinstrument (möglich sind hier unter anderem Optionen, Futures und ETNs auf den VIX) bei aufkommender Unsicherheit investiert, kann die Kursverluste in seinen Aktienpositionen zumindest abfedern. Voraussetzung ist natürlich eine entsprechende Korrelation der Märkte, daher bietet sich diese Form der Absicherung primär für US-Aktien an.

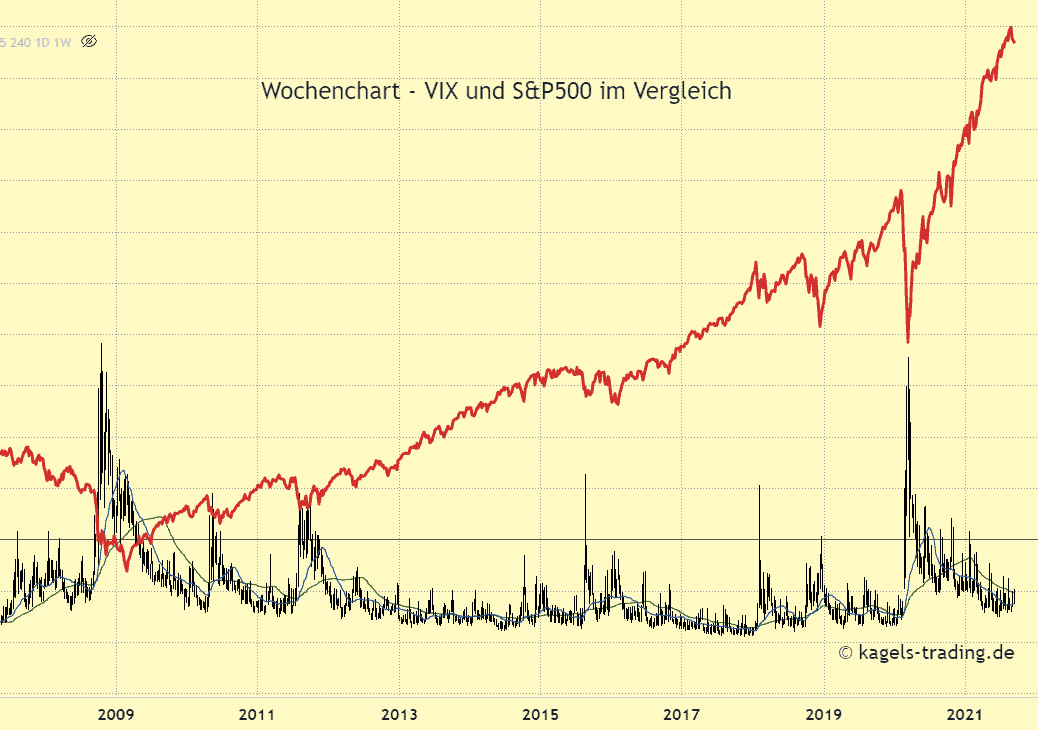

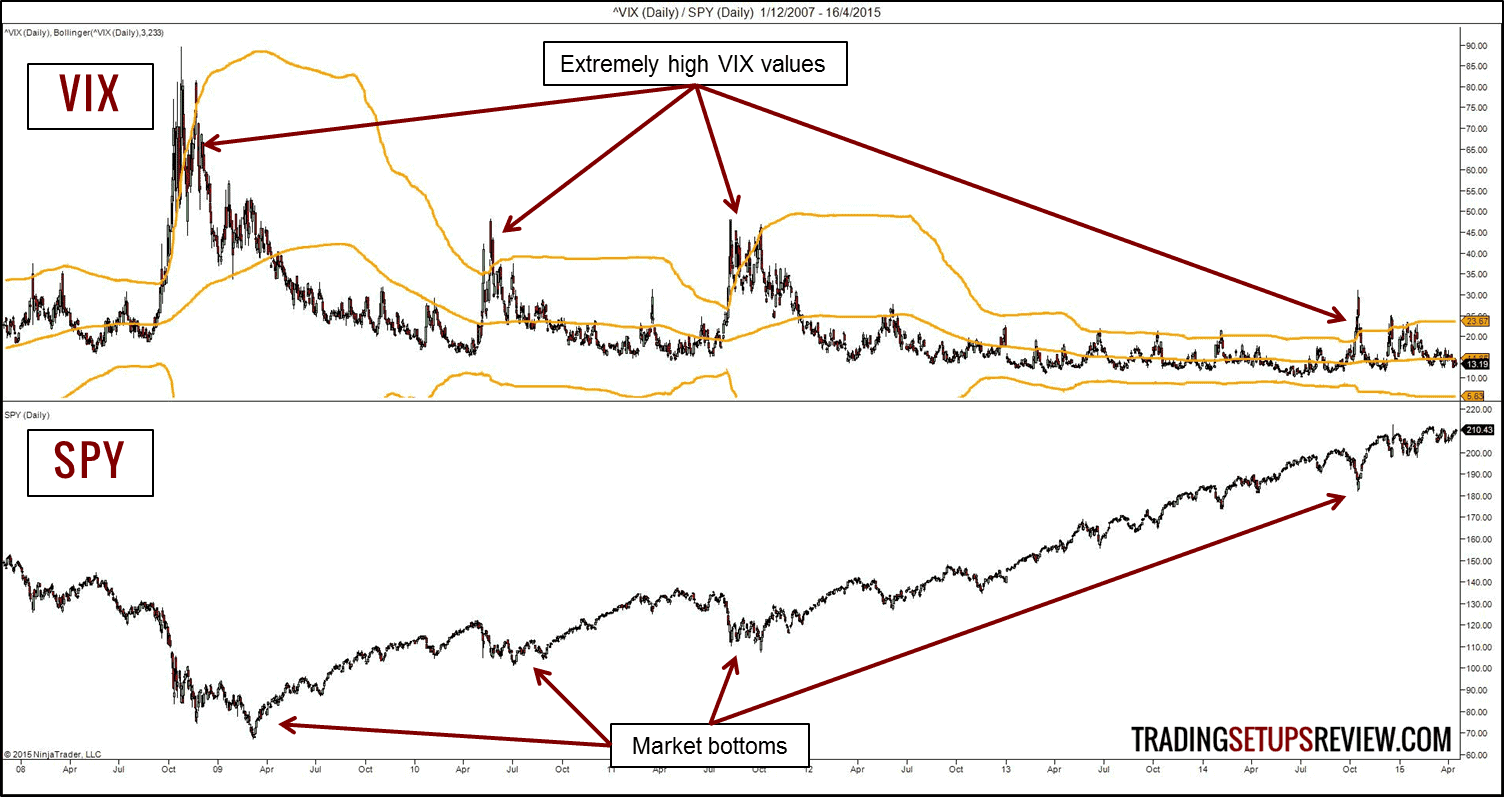

In diesem Chart wird der Verlauf des S&P500 durch die rote Linie dargestellt. Hier ist zu erkennen, dass größere Korrekturen im Aktienindex mit deutlichen Anstiegen im VIX einhergehen. Unter Beachtung dieser Zusammenhänge stellt die Volatilität ein exzellentes Hedging-Instrument dar.

Warum lässt sich der VIX Index nicht direkt handeln?

Im Gegensatz zum S&P 500 Index, der sich aus einem relativ stabilen Aktienportfolio zusammensetzt, wird der VIX-Index anhand eines sich ständig ändernden Portfolios von Optionen auf eben diesen S&P berechnet. Damit die konstante Laufzeit von 30 Tagen gewährleistet bleibt, ändert sich das Optionsportfolio, aus denen der VIX-Index besteht, in jeder Minute etwas. Für einen Händler ist es nahezu unmöglich, dieses Portfolio, aus denen der VIX-Index besteht, zu kaufen und zu halten. Die Positionen müssten ständig neu ausbalanciert werden, was alleine in immensen Gebühren resultieren würde.

Auch wenn die Preise für Volatilitätsderivate im Allgemeinen an S&P-Optionen gekoppelt sind, kann die Bewertung mancher Volatilitätsderivate, abhängig von der Laufzeitstruktur, sehr unterschiedliche Optionsportfolios auf den S&P widerspiegeln. Die genaue Zusammensetzung des SPX-Optionsportfolios, das zur Abrechnung von Volatilitätsderivaten verwendet wird, ist während der Laufzeit eines Volatilitätsderivats nicht bekannt. So kann ein Händler nicht wissen, welche S&P-Calls und -Puts an einem bestimmten (Verfalls-)Tag in der Zukunft aus dem Geld sein werden.

Sicher bekannt ist jedoch das Verfallsdatum der SPX-Optionen, aus denen sich der VIX-Index am Verfallstag der Volatilitätsderivate zusammensetzt. Ebenso ist die Art und Weise geläufig, wie die VIX-Index-Formel an diesem Datum angewendet wird. Auf diese Weise können Händler den Terminpreis des VIX-Index schätzen, der eine fundamentale Größe für die Preise von VIX-Futures und -Optionen ist.

Auch rund um den Hexensabbat zieht der VIX häufig an, wenn am großen Verfallstag massenhaft Derivate abgerechnet werden.

Lesetipp: Investopedia.com – das größte Finanzportal für Trader & Anleger

Ein zweiter Blick auf die Optionsmärkte lohnt sich: Das Put-Call-Verhältnis zeigt, ob Absicherung oder Zuversicht das Handelsvolumen dominiert.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Kompakt erklärt, mit Praxisbeispielen und klaren Einstiegssignalen – kostenlos als PDF.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Wir achten den Datenschutz. Austragung problemlos möglich.

Empfehlung:

Mit welchen Instrumenten lassen sich Erwartungen an die Volatilität handeln?

Auch wenn der VIX-Index nicht direkt handelbar ist, bietet die Berechnungsmethode dennoch eine Möglichkeit, das Volatilitätsrisiko mit einem Portfolio aus bestimmten SPX-Optionen nachzubilden. Auf dieser Basis wurde eine Vielzahl von handelbaren VIX-Futures, -Optionen und -ETFs bzw. ETNs geschaffen.

Auf einzelne Basiswerte lassen sich Volatilitätserwartungen auch ohne VIX-Produkte handeln, etwa mit Volatilitätsstrategien wie dem Strangle.

VIX-Futures

Mit diversen Instrumenten lässt sich die Volatilität für den Handel nutzen, so gibt es beispielsweise die VIX-Futures. Diese sind seit 2004 an der CBOE handelbar und spiegeln die Einschätzung des Marktes für den Wert des VIX-Index an den zukünftigen Verfallstagen wider.

Optionen auf den VIX-Index

Nach den VIX-Futures folgten im Jahr 2006 Optionen auf den VIX-Index. Damit haben die Marktteilnehmer ein weiteres Instrument an die Hand bekommen, um den Handel auf mögliche Entwicklungen in der Volatilität umsetzen zu können. Auf der Webseite der CBOE gibt es eine Filterfunktion, um einen schnellen Überblick über die verfügbaren Kontrakte zu bekommen. Auch lassen sich die Optionen mit dem höchsten Handelsvolumen herausfinden.

Auf dem VIX basierte ETFs und ETNs

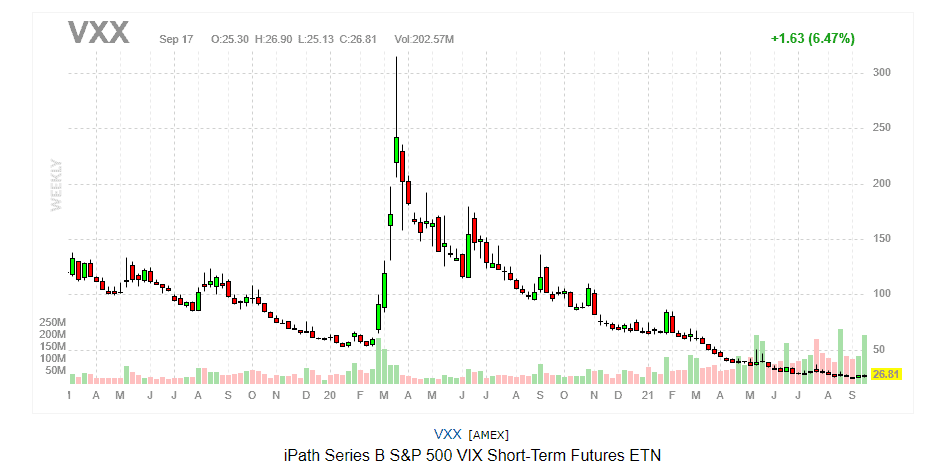

Weitere Möglichkeiten, die Volatilität zu handeln, bieten ETFs (Exchange Traded Funds) und ETNs (Exchange Traded Notes) auf den VIX. Zu den bekanntesten zählen der VXX (iPath Series B S&P 500 VIX Short-Term Futures ETN), der VIXM (ProShares VIX Mid-Term Futures ETF) und der VXZ (iPath Series B S&P 500 VIX Mid-Term Futures ETN).

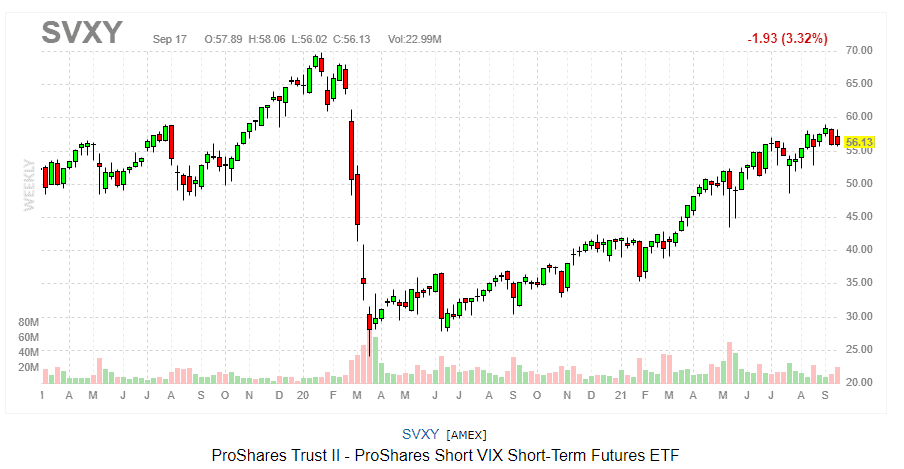

Interessant ist auch der SVXY (ProShares Trust II – ProShares Short VIX Short-Term Futures ETF), der eine inverse Abbildung der VIX-Indexwerte anstrebt. Dies bedeutet, dass sich Anstiege im VIX als Verluste im SVXY niederschlagen und umgekehrt. Deutlich wird dies auch im Vergleich zum Chart des VXX darüber.

Mini-VIX-Futures

Das jüngste Instrument im Angebot der CBOE bilden die Mini-VIX-Futures. Mit einer Kontraktgröße von einem Zehntel der regulären Futures weisen die Mini-VIX-Futures einzigartige Merkmale auf. Auch sie können den Marktteilnehmern die Flexibilität bieten, um ein Portfolio abzusichern. Darüber hinaus lassen sich hiermit bullische, bearische und auch neutrale Ausblicke für die implizite Volatilität des breiten Marktes umsetzen.

Auch die Volatilität der Volatilität wird gemessen

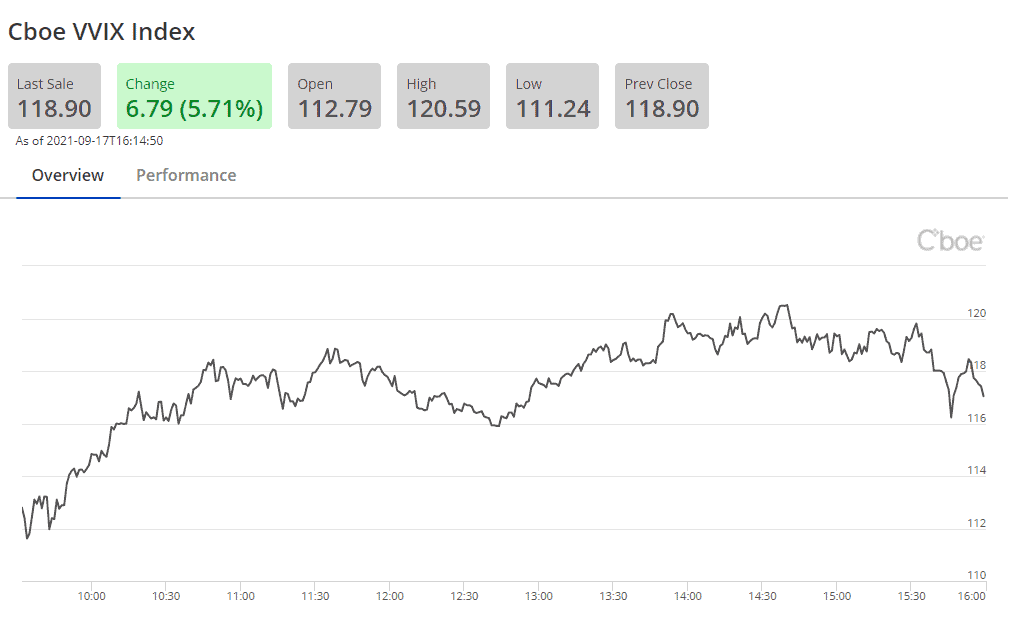

Mit dem VIX-Index wurde eine neue Anlageklasse geschaffen. Damit lag es nahe, auch die zu erwartende Volatilität der Indexwerte bestimmen zu wollen. Indem der Algorithmus, der die Volatilität für den S&P 500 bestimmt, auch an den auf den VIX handelbaren Optionen angewendet wird, ermittelt die CBOE mit dem VVIX-Index die Volatilität der Volatilität.

Wie beim VIX werden auch die Werte des VVIX alle 15 Sekunden aktualisiert. Zum Ende des Handelstages wird dann die Terminstrukturkurve angepasst.

Informationen, die aus dem VVIX und der Laufzeitstruktur entnommen werden können:

Quelle: https://www.cboe.com/us/indices/dashboard/vvix/

- die zu erwartenden Volatilitäten, die Einfluss auf die Preise der VIX-Optionen haben können

- die erwartete nahe Volatilität des VIX selbst

- Marktwerte der VIX-Futures

- Abweichungen zwischen den Preisen von VIX-Futures und ihren Marktwerten

- den Grad des Vertrauens, den der Markt in seine Vorhersage der künftigen VIX-Werte setzt

Der VVIX beziehungsweise ein Wert auf seiner Laufzeitstruktur stellt den Preis eines Portfolios von VIX-Optionen dar. Durch den regelmäßigen Verkauf dieses VVIX-Portfolios wird eine Risikoprämie auf die Volatilität erzielt.

Werte des VVIX über 140 Indexpunkte stellen einen Extrembereich dar. In diesen Situationen darf von einer zeitnahen Rückkehr in den Normalbereich ausgegangen werden (RM – Reverse to the Mean). Häufig kennzeichnen diese Vorkommnisse eine Bodenbildung nach starken Kursverlusten. Im März 2020 lag der höchste Wert bei 152,92 und hat die Marke von 127,28 aus dem August 2015 abgelöst.

Weitere Volatilitätsprodukte

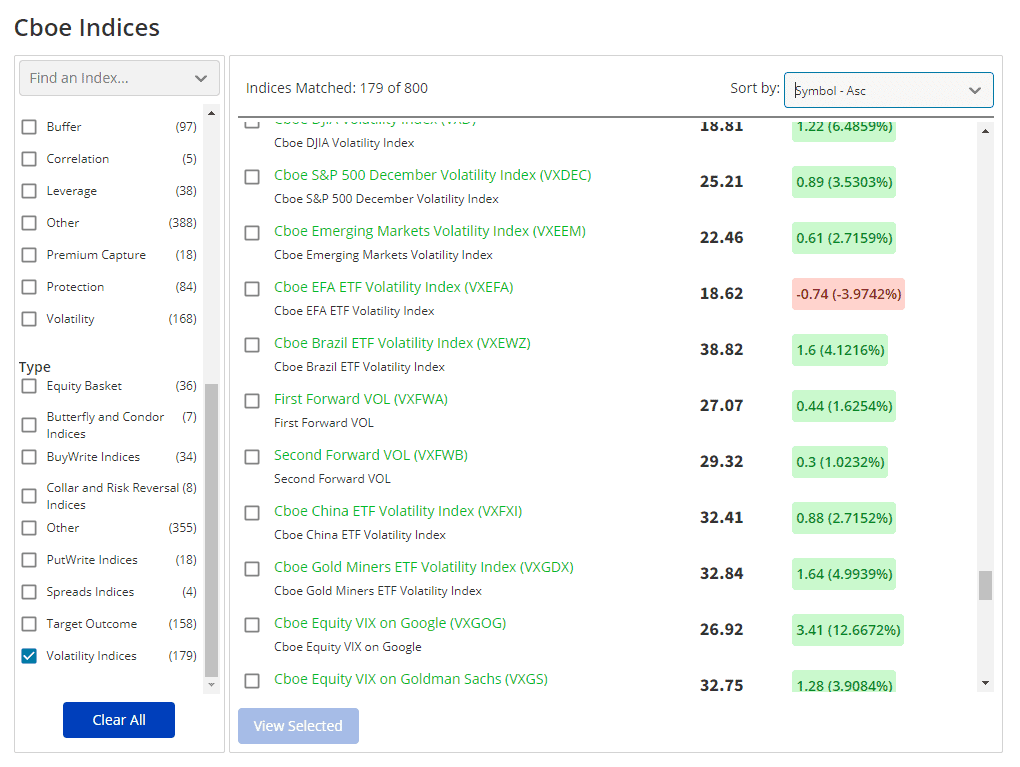

Mittlerweile hat sich ein breites Spektrum von Volatilitätsindizes auf Basiswerte aller Art entwickelt. An der CBOE werden aktuell 179 Volatilitätsindizes berechnet und veröffentlicht. Beispiele finden sich in der Volatilität auf den Goldpreis (Rohstoffe), den Euro (Währungen), Rohöl (Energie) und mit IBM oder Apple sogar einzelne Aktien sowie bestimmte ETNs und ETFs.

Alternative Datenquellen

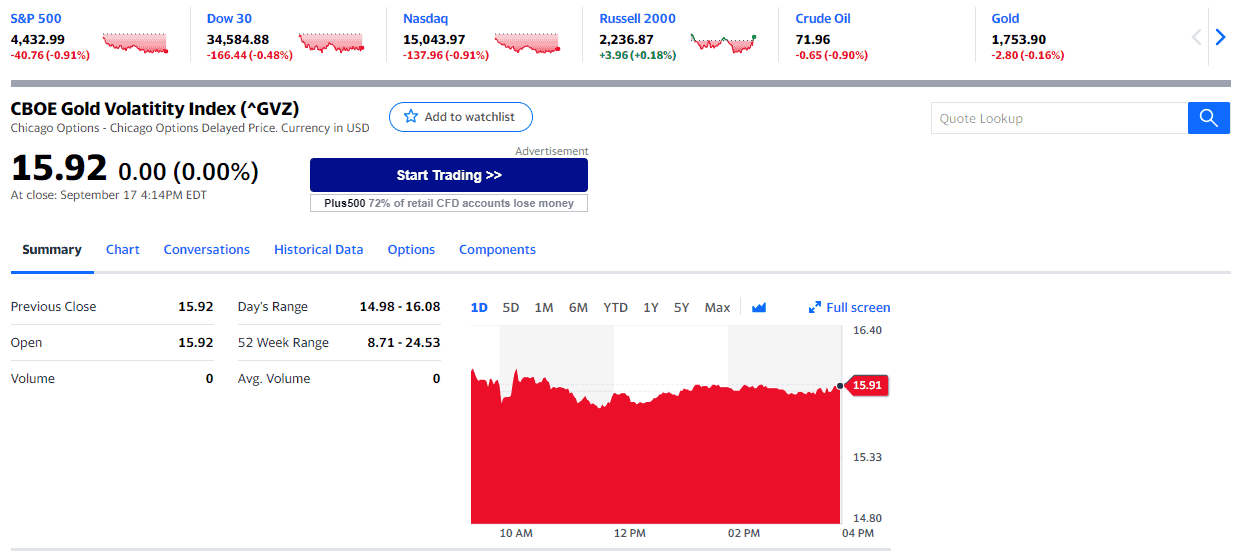

Für meine eigene Marktroutine finde ich die Seite der CBOE etwas unübersichtlich, ich nutze hier eher die Filterfunktion und die umfangreiche Datenbank, wenn ich einen Basiswert analysieren möchte. Um die Indexwerte für mein Marktscreening zu ermitteln, verwende ich die Suchfunktion von Yahoo!finance. Dort lässt sich über das Kürzel ^VVIX (mit dem vorangestellten Zirkumflex) schnell der Wert für den VVIX ermitteln. Weiterhin beachte ich die Entwicklung in den Volatilitäten auf Nasdaq (^VXN), Gold (^GVZ), Rohöl (^OVX) und den Euro (^EVZ).

- Live-Kurse und Chart des Gold Volatility Index

- Live-Kurse und Chart des CBOE Nasdaq Volatility Index

- Live-Kurse und Chart des CBOE Crude Oil Volatility Index

- Live-Kurse und Chart des CBOE Euro Currency Volatility Index

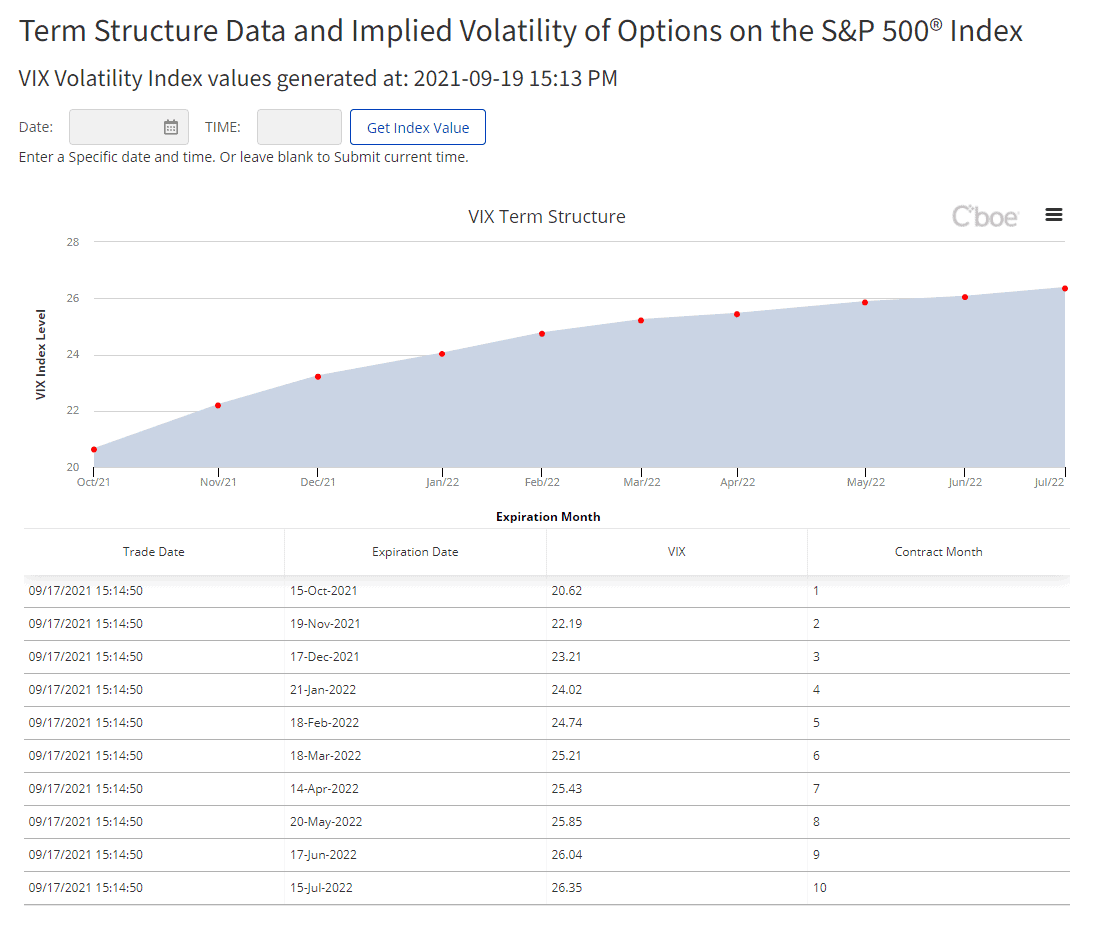

Darstellung der VIX-Futures Terminstrukturkurve

Anhand der Werte für die VIX-Futures an den jeweiligen Verfallsterminen wird die Laufzeitstruktur gebildet und in einer Kurve dargestellt. Wenn die späteren Termine höhere Werte aufweisen, verläuft die Kurve wie abgebildet in Contango. Mit Eingabe eines bestimmten Datums lässt sich bei der CBOE auch die Laufzeitstruktur für vergangene Handelstage aufrufen.

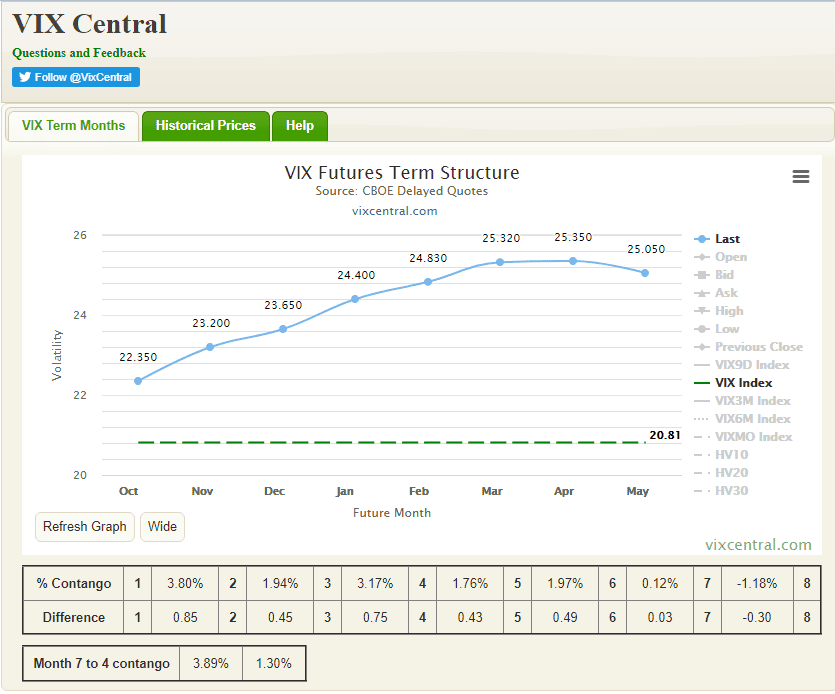

VIX Central: Alternative Quelle und Analysemöglichkeit für die Laufzeitstruktur

Auch für die Darstellung der Terminstrukturkurve gibt es eine alternative Webseite. Unter www.vixcentral.com erscheint auf der Startseite direkt der aktuelle Preis des VIX-Index (grün gestrichelte Linie) und die Kurve mit den Werten der Futureskontrakte (blau). Darunter sind auch die Abstände der Werte zueinander, negative Werte stellen eine Backwardation-Situation dar.

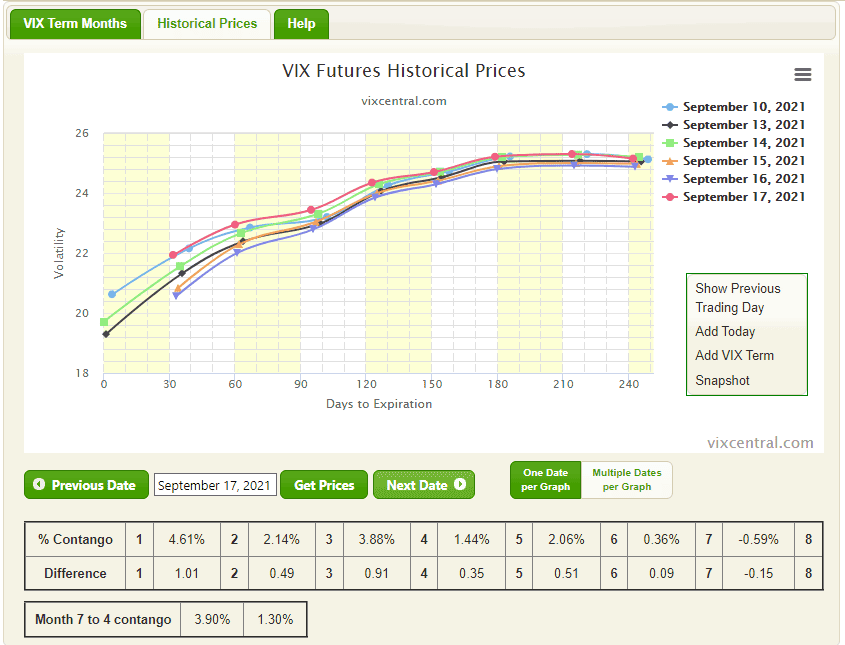

Frühzeitiges Erkennen eines Wechsels in Backwardation

Neben der einfachen Kurve bietet diese Seite noch eine interessante Möglichkeit der Analyse. Wenn die Terminstrukturkurve des VIX aus der Contango-Situation in Backwardation umschlägt, besteht eine hohe Wahrscheinlichkeit auf fallende Kurse oder sogar eine starke Korrektur im S&P 500 Aktienindex. Unter dem Reiter “Historical Prices” lässt sich ein Datum aus der Vergangenheit wählen und über “Next Date” die Kurve des jeweiligen Folgetags abrufen.

Im unteren Beispiel habe ich das Datum für eine Woche zurück als Startdatum gewählt, dann die nächsten Tage dazu angezeigt. Für diese Darstellung der Kurven übereinander ist noch der Button “Multiple Dates per Graph” auszuwählen. Wenn man diese Analyse täglich für den Verlauf der vergangenen Tage macht, lässt sich das Umschlagen in Backwardation frühzeitig erkennen.

Fazit zum VIX Volatilitätsindex

Mit der Möglichkeit, erwartete Kursschwankungen zu erkennen und über die entsprechenden Derivate handeln zu können, bieten sich auch für den privaten Börsenhändler weitere Instrumente. Bestehende Positionen können gegen Verluste abgesichert werden. Auch lassen sich neue Strategien bilden, um zusätzliche Profite zu generieren oder ein Portfolio in Krisenzeiten zu reparieren.

Neben den von der CBOE bereitgestellten Informationen finden sich die Indizes und Volatilitätsderivate auch bei nahezu allen Brokern in der Handelssoftware und lassen sich entsprechend ordern.

Das sind die wichtigsten Daytrading Regeln!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Daytrading Regeln!

Wir achten den Datenschutz. Austragung problemlos möglich.

Volatilitätsindex (VIX) – den Angstindex traden

Was ist der VIX?

Das ist das Tickersymbol der Chicago Board Options Exchange für den Volatilitätsindex. Der VIX gibt die implizite Volatilität, also die kurzfristige Intensität der Kursschwankungen der Indexoptionen des S&P 500 an.

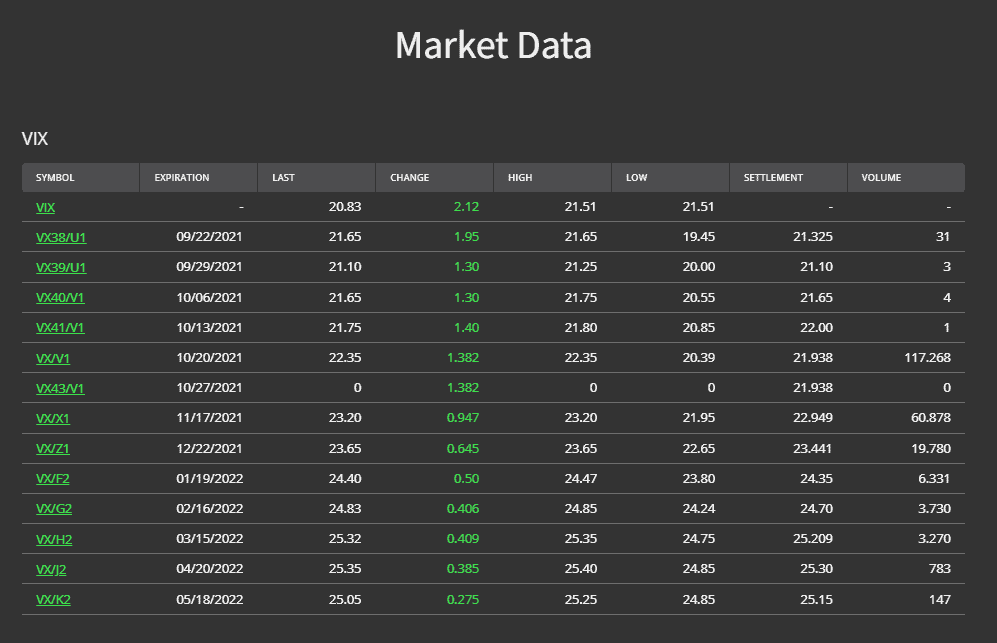

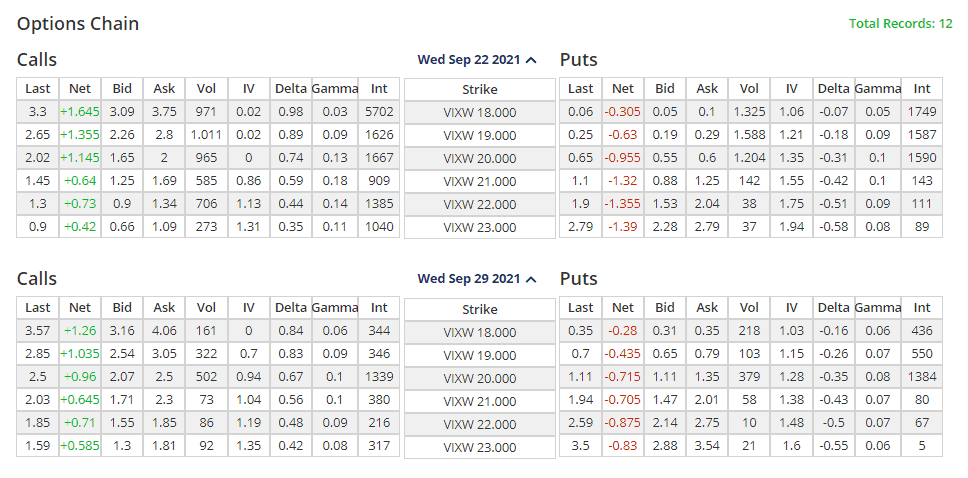

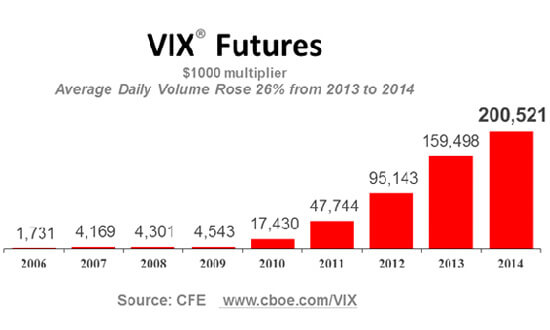

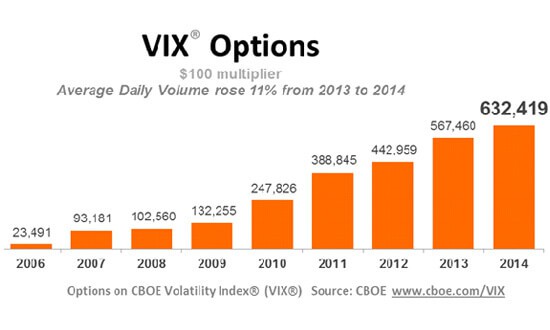

Schauen Sie sich die beiden folgenden Bilder an. Das ansteigende Volumen der Futuresoptionen des VIX lässt zunehmendes Interesse erkennen.

Warum wird der VIX als Angstindex bezeichnet?

Der VIX-Index erfasst die kurzfristigen Erwartungen des Marktes bezüglich der Volatilität des Aktienmarktes. Wenn der VIX steigt, dann rechnen die Trader damit, dass der Markt volatil wird.

Mit steigender Volatilität steigt auch die Unsicherheit und Ungewissheit. Unsicherheit bedeutet Risiko. Je höher das Risiko ist, desto höher steigt der Angstpegel. Deshalb bezeichnen viele Trader den VIX als Angstbarometer.

Was sind die Hauptmerkmale des VIX?

Ein interessantes Merkmal besteht darin, dass der VIX eine ausgeprägte positive Tendenz aufweist: Er steigt nämlich mehr und in schnellerem Tempo als er fällt.

Diese positive Tendenz hat einen Grund, denn der VIX ist ein Synonym für Angst. Angst breitet sich rasch aus und leitet in Panik über. Jedenfalls kommt es nicht häufig vor, dass Angst schnell abflaut.

Ein weiteres wichtiges Merkmal besteht in der Rückkehr zum Mittelwert. Beispielsweise können Unternehmensaktien langfristige Trends aufgrund der Veränderung der Fundamentaldaten aufweisen (d.h. nicht zum Mittelwert zurückkehren). Beim VIX hingegen handelt es sich um einen Volatilitäts- und nicht um einen Wertmaßstab.

Wie handelt man den VIX?

Es ist ein Index, also lediglich eine Kennzahl. Sie können eine Kennzahl nicht kaufen und verkaufen. Was Sie tun können, ist dessen Derivate zu kaufen und zu verkaufen.

ETF (Exchange-Traded Funds) und ETN (Exchange-Traded Notes)

ETFs: an der Börse gehandelte Indexfonds

ETNs: an der Börse gehandelte Schuldverschreibungen

Sie können ETFs und ETNs verwenden, um jeweils auf eine Richtung zu spekulieren. Sie sind jedoch unvollkommene Nachbildungen bzw. Referenzindices von deren Performance.

Das erfolgreichste Beispiel ist der kurzfristige Futures ETN des iPath S&P 500 (VXX). Dabei werden VIX-Futures des ersten und des zweiten Monats verwendet, wobei täglich ein Roll-over stattfindet.

Ähnliche börsengehandelte Produkte werden wiederum nach Dauer und Hebelwirkung unterschieden. (Zum Beispiel VXZ, VIIX, TVIX, UVXY, VIXY)

Es gibt auch Produkte, die umgekehrte Performance erzeugen. (z.B. XXV, XIV)

Futures und Optionen

VIX-Futures basieren ausschließlich auf der impliziten Volatilität (Schwankungsintensität). Tatsächlich verwenden alle oben genannten ETNs und ETFs VIX-Futures, um die gewünschten Tracking Portfolios zu schaffen.

Deren Optionen ermöglichen es Ihnen, auf den Index zu spekulieren, indem Sie Puts und Calls verwenden. Allerdings sind diese auf Volatilität basierenden Optionen kompliziert. Das ist darauf zurückzuführen, weil deren Kursgestaltung auf der Volatilität der Volatilität basiert.

Tradingstrategien für den VIX

Absicherung (Hedging) gegen den Aktienmarkt

Der häufigste Grund für das Trading des VIX besteht darin, sich gegenüber einem Börsencrash abzusichern. Da zwischen dem Volatilitätsindex VIX und dem Aktienmarkt meistens eine gegenläufige Korrelation besteht, bietet der VIX eine gute Absicherungsmöglichkeit. Dieses Korrelationsverhältnis bedeutet nämlich: Wenn die Volatilität des VIX ansteigt, fällt normalerweise der S&P 500, und wenn die Volatilität des VIX abnimmt, steigen die Kurse des Aktienmarktes.

Um Ihre Aktienpositionen abzusichern, kaufen Sie VIX-Call-Optionen aus dem Geld.

Bei einem Börsensturz werden die Optionen idealerweise an Wert gewinnen. Der Gewinn wird dann die Verluste des Aktienmarktes ausgleichen. Wenn es nicht zu einem Kurssturz kommt, werden die Optionen wertlos verfallen. Da Optionen aus dem Geld kostengünstig sind, ermöglicht diese Strategie eine billige Absicherung.

Da aber auch Optionen keine perfekte Absicherung bieten können, sind dennoch Verluste möglich. Wenn aber der Kursausschlag im Index drastisch ausfällt, ist es möglich, trotz der Absicherung mit einem Gewinn abzuschließen. Natürlich hängt das Ergebnis von Ihrem Absicherungsverhältnis ab. Der Options Guide enthält einen detailierten Artikel über das Hedging mit VIX Optionen.

Absicherung mit dem VIX

„Seien Sie gierig, wenn andere ängstlich sind.“

Warren Buffet

Wie können Sie wissen, wann andere ängstlich sind? Verwenden Sie den Angstindex.

Wenn der VIX auf ein extremes Hoch ansteigt, besteht die Möglichkeit einer Bodenbildung. Natürlich gibt es dafür keine Garantie, aber hohe Kurswerte im VIX verdienen Beachtung.

Weitere Trading-Ideen für den Angstindex

VIX – ein nützlicher Stimmungsindikator

Bei extremen Kursbewegungen sind es die Emotionen und nicht die Fundamentaldaten, die den Markt antreiben. Daher ist es sinnvoll, Emotionen und Stimmungen quantitativ zu bestimmen.

Der VIX gehört zu einer Reihe von Stimmungsindikatoren. Andere Indikatoren dieser Art sind: Put-Call-Ratio (das Verhältnis zwischen Puts und Calls) und der NYSE Bullish Percent Index (der bullische Prozentindex der NYSE).

Der VIX ist auch ein zentrales Instrument im Rahmen der Risk-on / Risk-off Analyse — einem Konzept, das erklärt, wie das Marktsentiment die Kapitalflüsse zwischen riskanten und sicheren Anlageklassen steuert.

Wenn Sie noch mehr darüber erfahren wollen, empfehle ich die folgenden Bücher:

Trading VIX Derivates: Trading and Hedging Strategies Using VIX Futures, Options, and Exchange Trades Notes von Russell Rhoads

Trading Volatility for Profit: Using VIX as a Predictive Indicator to Find Winning Trades von Lawrence G. McMillan

„Trading Connors VIX Reversals“ von Gregory Che

Dieser Artikel wurde im Original von Galen Woods auf seiner Webseite veröffentlicht: A Guide to Trading the CBOE Volatility Index (VIX) – The Fear Index

Deutsche Übersetzung von Karsten Kagels und Gaby Boutaud

13 Trading-Indikatoren, die du kennen musst

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Indikatoren für erfolgreiche Trader!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

Häufige Fragen zum VIX Index

Was ist der S&P 500 VIX Index?

Der S&P 500 VIX Index, auch als Volatilitätsindex oder Angstindex bezeichnet, ist ein Finanzinstrument, das die erwartete Volatilität des US-amerikanischen Aktienmarktes widerspiegelt. Er basiert auf den Preisen von Optionen auf den S&P 500 Index und berechnet deren implizite Volatilität.

Wann steigt der VIX?

Der VIX Index steigt mit dem Absicherungsbedürfnis der Anleger. Wenn vermehrt Optionen, besonders Puts, nachgefragt werden, erhöhen sich die Preise. Damit steigt auch entsprechend der Wert der Volatilität, die mit dem VIX abgebildet wird.

Kann man den VIX handeln?

Der VIX Volatilitätsindex lässt sich selbst nicht handeln, es sind jedoch Derivate wie VIX-Futures und VIX-Optionen erhältlich, – ebenso ETFs bzw. ETNs – über die sich die Kursbewegungen handeln lassen.

Wie wird der VIX Index berechnet?

Der VIX Index wird auf Basis der Preise von Optionen auf den S&P 500 Index berechnet. Die implizite Volatilität dieser Optionen dient als Grundlage für die Berechnung des Index. Die Formel berücksichtigt sowohl Call- als auch Put-Optionen und unterschiedliche Verfallszeiten.

Was bedeutet ein hoher VIX-Wert?

Ein hoher VIX-Wert weist auf eine hohe erwartete Volatilität und somit auf eine erhöhte Unsicherheit im Markt hin. Dies kann aufgrund von wirtschaftlichen, politischen oder anderen Ereignissen eintreten, die die Marktteilnehmer verunsichern.

Was bedeutet ein niedriger VIX-Wert?

Ein niedriger VIX-Wert zeigt eine geringe erwartete Volatilität und eine stabilere Marktstimmung an. Dies kann darauf hindeuten, dass die Anleger überwiegend positiv gestimmt sind und keine größeren Kursbewegungen erwarten.

Ist der Handel mit VIX-bezogenen Produkten riskant?

Der Handel mit VIX-bezogenen Produkten kann riskant sein, insbesondere für unerfahrene Anleger, da diese Produkte eine hohe Volatilität und möglicherweise erhebliche Verluste mit sich bringen können.

Wofür wird der VIX Index verwendet?

Der VIX Index wird häufig als Absicherungsinstrument (Hedge) gegen Marktrisiken oder als Teil einer diversifizierten Anlagestrategie verwendet. Einige Anleger nutzen den VIX auch, um mögliche Wendepunkte im Markt zu identifizieren.

Wer hat den VIX Index entwickelt?

Der VIX Index wurde im Jahr 1993 vom Chicago Board Options Exchange (CBOE) eingeführt, einer der weltweit größten Optionsbörsen.

Was war der höchste und niedrigste Wert des VIX Index?

Während der Finanzkrise von 2008 erreichte der VIX Index ein Rekordhoch von fast 90 Punkten. Im Gegensatz dazu sank der VIX Index im Jahr 2017 auf einen historischen Tiefstand von unter 9 Punkten.