Wer eine klare Meinung zum Markt hat und sie mit Nachdruck handeln will, stößt schnell auf Knock-Out-Zertifikate. Sie verstärken jede Kursbewegung über einen Hebel und machen aus einem kleinen Einsatz eine große Position. Der Preis dafür steht schon im Namen: Berührt der Kurs die Knock-Out-Schwelle, ist das Produkt sofort wertlos.

Dieser Leitfaden erklärt, wie Knock-Outs funktionieren, wie sich der Hebel berechnet und worin sie sich von Optionsscheinen unterscheiden. Wir rechnen ein konkretes Beispiel durch, ordnen die Risiken ehrlich ein und zeigen, worauf es bei Auswahl, Kosten und Steuern ankommt. Geschrieben aus der Sicht eines aktiven Traders, nicht aus der eines Emittenten. Dieser Artikel entspricht unseren redaktionellen Richtlinien.

Knock-Out-Zertifikate erklärt in 30 Sekunden

- Knock-Out-Zertifikate, auch Turbo-Zertifikate genannt, sind Hebelprodukte: Sie nehmen überproportional an der Bewegung eines Basiswerts teil, etwa einer Aktie oder einem Index.

- Das zentrale Merkmal ist die Knock-Out-Schwelle: Wird sie berührt, verfällt das Zertifikat sofort, meist mit Totalverlust.

- Der Hebel wirkt in beide Richtungen, bei Gewinnen wie bei Verlusten. Je näher der Kurs an der Schwelle liegt, desto größer ist er.

- Anders als klassische Optionsscheine haben viele Knock-Outs keine feste Laufzeit (Open End) und kaum Einfluss durch die implizite Volatilität.

- Es gibt sie als Call (steigende Kurse) und Put (fallende Kurse) auf nahezu jeden Markt.

- Wie alle Hebelprodukte tragen sie ein Emittentenrisiko: Wird die Bank insolvent, droht der Totalverlust. Eine Nachschusspflicht gibt es nicht.

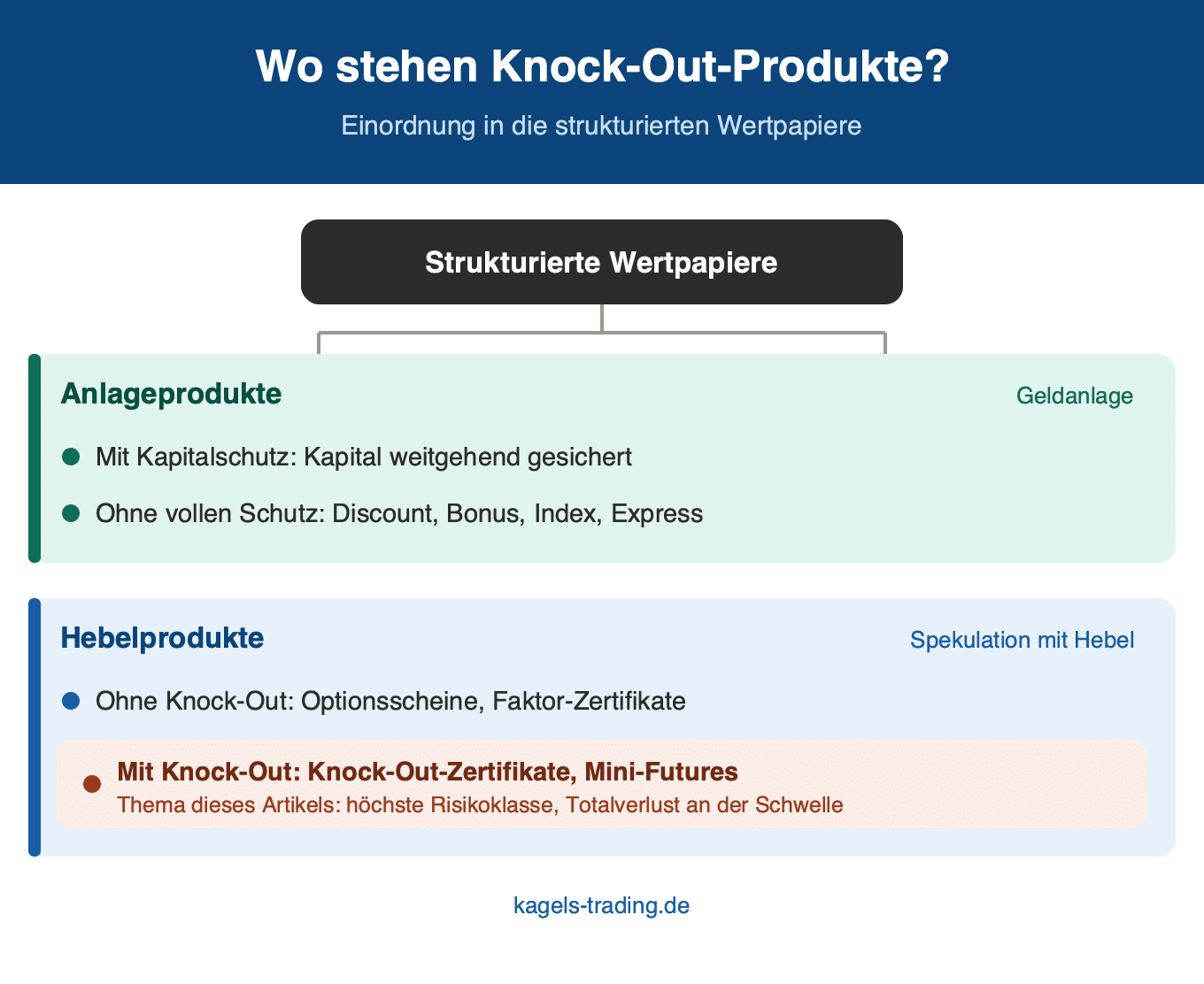

Was sind Knock-Out-Zertifikate?

Ein Knock-Out-Zertifikat, auch Turbo-Zertifikat genannt, ist ein Hebelprodukt, das überproportional an der Kursbewegung eines Basiswerts teilnimmt und sofort wertlos verfällt, sobald der Kurs die Knock-Out-Schwelle berührt.

Knock-Outs gehören zur Gruppe der Hebelprodukte und ermöglichen es, mit kleinem Kapital auf Aktien, Indizes, Rohstoffe oder Währungen zu spekulieren. Im Unterschied zu einem Anlagezertifikat geht es hier nicht um Absicherung oder Rendite in Seitwärtsphasen, sondern um die gehebelte Teilnahme an einer klaren Kursrichtung. Das Besondere ist die Kombination aus hohem Hebel und der eingebauten Knock-Out-Struktur, auch Barriere genannt.

Die ersten Produkte mit dieser Struktur kamen bereits im Jahr 2001 auf den Markt. Daher der Name Knock-Out-Produkte. Heute tragen sie je nach Emittent unterschiedliche Bezeichnungen wie Turbo-Zertifikate, Mini-Futures oder Turbo-Optionsscheine. Der Grund für ihre Entstehung war handfest: Viele Trader waren mit klassischen Optionsscheinen unzufrieden, deren Preis bei hoher impliziter Volatilität aufgebläht war und deren Wert durch den Zeitwertverlust litt. Knock-Outs lösten dieses Problem, weil die Volatilität ihren Preis kaum beeinflusst.

Die Hebelwirkung ist allen Hebelprodukten gemein; die Grundmechanik erklären wir im Guide zum Hebel-Trading.

Wie funktioniert ein Knock-Out-Zertifikat?

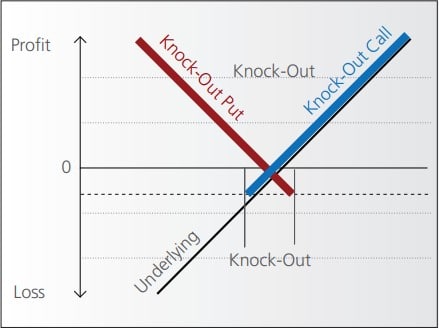

Die Knock-Out-Schwelle ist die Kursmarke, bei deren Berührung ein Knock-Out-Zertifikat sofort verfällt und der Anleger in der Regel einen Totalverlust erleidet.

Mit einem Knock-Out kannst du auf steigende und fallende Kurse setzen. Bei einem Call profitierst du von steigenden, bei einem Put von fallenden Notierungen. Wird die Barriere während der Laufzeit verletzt, verfällt das Produkt wertlos. Manche Varianten enthalten ein Geld-zurück-Element, das im Knock-Out-Fall einen kleinen, vorab festgelegten Restbetrag auszahlt.

Der Hebel eines Knock-Out-Zertifikats gibt an, um wie viel Prozent sich sein Wert verändert, wenn sich der Basiswert um ein Prozent bewegt, und wirkt bei Gewinnen wie Verlusten gleich.

Genau aus dem Knock-Out-Risiko entsteht die Hebelwirkung. Je näher der Kurs an der Barriere notiert, desto höher der Hebel und desto größer die Chance wie die Gefahr. Möglich wird das, weil der Emittent einen Teil des Basiswerts für dich finanziert, nämlich den Teil, den dein eingesetztes Kapital nicht abdeckt.

Der Basispreis ist der vom Emittenten finanzierte Kursanteil des Basiswerts; die Differenz zwischen Kurs und Basispreis bildet den inneren Wert des Knock-Out-Zertifikats.

Für diese Finanzierung zahlst du ein Aufgeld, den zweiten großen Kostenblock neben dem Spread.

Das Aufgeld ist der Betrag, den ein Knock-Out-Zertifikat über seinen inneren Wert hinaus kostet und über den der Emittent seine Finanzierungskosten verrechnet.

Hinzu kommen mitunter ein Risikozuschlag für plötzliche Kurslücken und Währungseffekte, falls der Basiswert in einer anderen Währung als das Zertifikat notiert. Wer ein Produkt über Wochen hält, sollte diese Nebenkosten nicht unterschätzen.

Welche Arten von Knock-Out-Zertifikaten gibt es?

Das wichtigste Unterscheidungsmerkmal ist die Laufzeit. Es gibt Produkte mit fester Laufzeitbegrenzung, von einem einzigen Tag bis zu mehreren Monaten, und solche ohne Enddatum (Open End). So findet jeder Anlegertyp die passende Variante, vom kurzfristigen Trade bis zur längeren Position.

Ein Mini-Future ist eine Knock-Out-Variante ohne feste Laufzeit, bei der Basispreis und Knock-Out-Schwelle nicht identisch sind, sodass beim Ausknocken ein kleiner Restwert zurückgezahlt werden kann.

Auch bei den Handelszeiten gibt es Unterschiede. Bei manchen Produkten wird die Barriere nur während der üblichen Börsenzeit beobachtet, bei anderen zusätzlich vor- und nachbörslich. Wer einen DAX-Future als Referenz kennt, weiß: Produkte auf den X-DAX können auch außerhalb der Xetra-Zeiten ausknocken, üblicherweise zwischen 08:00 und 22:00 Uhr. Diese erweiterten Knock-Out-Zeiten sind ein häufig übersehenes Detail.

Worauf solltest du bei der Auswahl achten?

Vor dem Kauf lohnt ein nüchterner Vergleich. Die folgenden Kriterien entscheiden oft über Gewinn oder Verlust, lange bevor der Basiswert sich überhaupt bewegt.

- Variante und Schwelle: Passen Basiswert, Laufzeit und Knock-Out-Schwelle zu deiner Idee? Es gibt Produkte mit und ohne Stop-Loss-Absicherung, was die Risikobereitschaft abbildet.

- Aufgeld und Finanzierung: Bei befristeten Produkten steckt im Aufgeld die Finanzierungsmarge. Schon kleine Unterschiede zwischen Emittenten summieren sich über die Haltedauer spürbar.

- Basispreis-Anpassung: Bei Open-End-Produkten passt der Emittent den Basispreis täglich an. Bei einem Long-Produkt steigt er leicht, der innere Wert nimmt ohne Kursbewegung also langsam ab. Achte auf Marktzins und Finanzierungsmarge.

- Spread: Die Spanne zwischen An- und Verkauf ist deine ständige Handelsgebühr. Je enger, desto besser.

Alle Details stehen im Basisinformationsblatt, einem gesetzlich vorgeschriebenen Dokument von zwei bis drei Seiten. Es ist kein Werbematerial, sondern soll dir helfen, Risiko, Kosten und Auszahlung zu verstehen und Produkte zu vergleichen. Ehrlich gesagt liest es kaum jemand, und genau das wird vielen zum Verhängnis.

Aus der Praxis rate ich zu einem großzügigen Abstand zur Schwelle. Je enger die Knock-Out-Schwelle am Kurs liegt, desto größer der Hebel, aber desto schneller ist die Position auch weg. Ich nehme lieber einen kleineren Hebel in Kauf und schlafe dafür ruhiger, denn ein ausgeknockter Turbo gibt dir keine zweite Chance.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Kompakt erklärt, mit Praxisbeispielen und klaren Einstiegssignalen – kostenlos als PDF.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Wir achten den Datenschutz. Austragung problemlos möglich.

Empfehlung:

Knock-Out-Zertifikat oder Optionsschein: der Unterschied

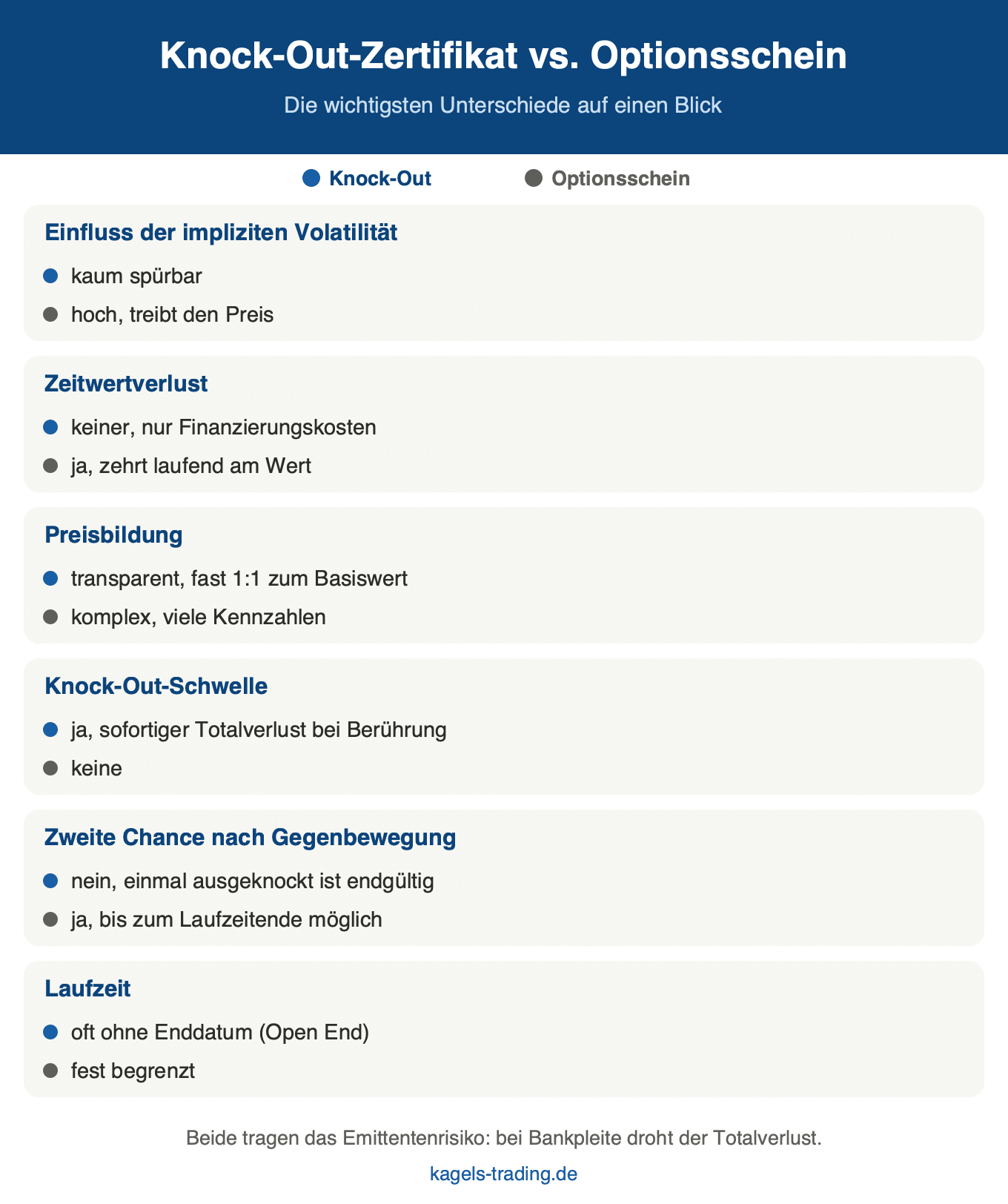

Der größte Unterschied liegt in der impliziten Volatilität. Bei einem Optionsschein treibt sie den Preis und kann eine richtige Marktmeinung trotzdem zum Verlust machen. Bei einem Knock-Out spielt sie kaum eine Rolle, der Kurs läuft fast eins zu eins mit dem Basiswert. Das macht die Preisbildung transparent und verständlich.

Dafür fällt bei Knock-Outs der Zeitwertverlust weg, der Optionsscheine in Seitwärtsphasen langsam aushöhlt. Bei einem Knock-Out verlierst du in der Seitwärtsbewegung „nur” die Finanzierungskosten. Auch die vielen Kennzahlen der Optionspreistheorie, etwa das Delta oder die Vega, brauchst du nicht.

Den entscheidenden Nachteil sollte niemand übersehen: das Verlustrisiko. Reißt der Kurs die Barriere, verfällt der Knock-Out sofort wertlos. Ein Optionsschein kann zwar ebenfalls wertlos auslaufen, doch bis zum Laufzeitende bleibt die Chance, dass eine Gegenbewegung ihn wieder ins Plus hebt. Diese zweite Chance gibt es beim Knock-Out nicht.

Lesetipp: Optionsscheinrechner verstehen & nutzen

13 Trading-Indikatoren, die du kennen musst

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Indikatoren für erfolgreiche Trader!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

Empfehlung:

Welche Risiken haben Knock-Out-Zertifikate?

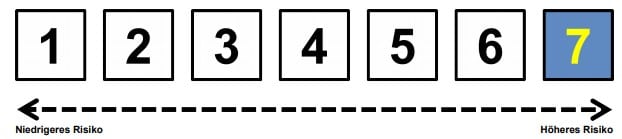

Das offensichtlichste Risiko ist der Totalverlust an der Knock-Out-Schwelle. Genau deshalb stuft der Gesetzgeber diese Produkte hoch ein. Der Gesamtrisikoindikator im Basisinformationsblatt reicht von 1 bis 7, wobei 7 die höchste Stufe ist. Knock-Outs liegen regelmäßig bei 7, der höchsten Risikoklasse.

Das Emittentenrisiko bezeichnet die Gefahr, dass Anleger bei einer Insolvenz der herausgebenden Bank ihr Kapital verlieren, da Knock-Out-Zertifikate Inhaberschuldverschreibungen ohne Einlagensicherung sind.

Weil Knock-Outs zu den Hebelprodukten zählen, trägst du immer das Risiko, dass die Emittentin ihre Pflichten nicht erfüllt, etwa bei einer Insolvenz oder einer behördlichen Abwicklung. Eine Abwicklungsbehörde kann Anlegerrechte sogar auf null setzen, das Produkt beenden oder in Aktien umwandeln. Wie Anleger im Krisenfall in der Rangfolge stehen, erklärt die BaFin unter dem Stichwort Haftungskaskade. Spätestens die Lehman-Pleite 2008 hat gezeigt, dass dieses Risiko real ist.

Eine gute Nachricht gibt es trotzdem. Da der innere Wert eines Knock-Outs nie negativ werden kann, besteht keine Nachschusspflicht. Dein maximaler Verlust ist auf den Kaufpreis begrenzt, anders als bei einem ungesicherten Hebelgeschäft auf Margin.

Was kosten Knock-Out-Zertifikate und wie werden sie besteuert?

Die laufenden Kosten stecken im Aufgeld und im Spread. Bei Open-End-Produkten kommt die tägliche Finanzierung über die Anpassung des Basispreises hinzu. Diese Posten sind klein, summieren sich aber, weshalb der Vergleich der Tradingkosten zwischen den Emittenten und der Blick ins Basisinformationsblatt vor dem Kauf Pflicht sind.

Steuerlich gilt für Knock-Outs dasselbe wie für andere Kapitalerträge. Gewinne unterliegen seit 2009 der Abgeltungssteuer von 25 %, dazu kommen Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Die depotführende Bank führt die Steuer in der Regel automatisch ab.

Eine wichtige Neuerung betrifft die Verlustverrechnung. Bis 2024 galt für Termingeschäfte eine umstrittene Verlustverrechnungsgrenze von 20.000 Euro pro Jahr. Mit dem Jahressteuergesetz 2024 wurde diese Grenze rückwirkend gestrichen, die Banken setzen das im Steuerabzug seit dem 1. Januar 2026 um. Verluste aus Knock-Outs lassen sich damit wieder voll und unbefristet mit anderen Kapitalerträgen wie Dividenden, Zinsen oder Kursgewinnen verrechnen.

Das sind die wichtigsten Daytrading Regeln!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Daytrading Regeln!

Wir achten den Datenschutz. Austragung problemlos möglich.

Wo kann ich Knock-Out-Zertifikate handeln?

Knock-Outs handelst du an zwei Orten: an der Börse oder außerbörslich direkt beim Emittenten. Beim Börsenhandel fallen je nach Broker Gebühren und eine Courtage an, beim Direkthandel entfällt die Courtage, dafür stellt der Emittent den Kurs allein.

Besonders günstig und beliebt ist der Handel über Neobroker. Bei Trade Republic sind Knock-Outs long wie short handelbar, dort stehen Produkte verschiedener großer Emittenten wie HSBC, Société Générale und UBS zur Verfügung. Der Reiz liegt in den niedrigen Ordergebühren, die gerade bei den vielen kleinen Trades, die Hebelprodukte mit sich bringen, einen echten Unterschied machen.

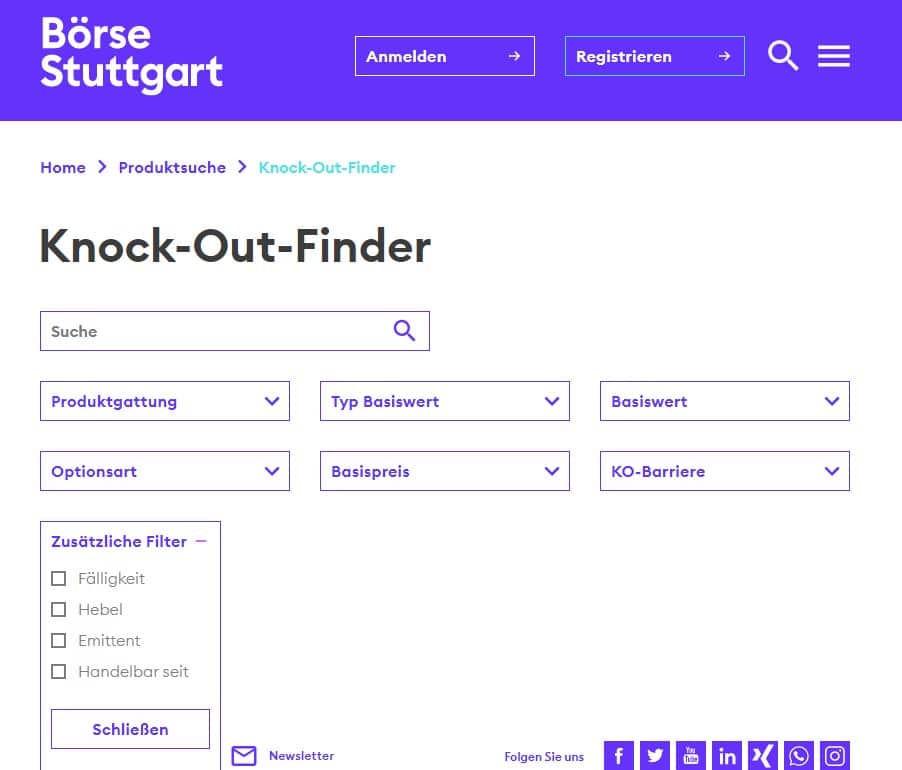

Auch klassische Broker bieten das volle Spektrum. Comdirect etwa handelt alle in Deutschland verfügbaren Knock-Outs und stellt einen eigenen Hebelprodukte-Finder bereit. Für die unabhängige Suche eignen sich zusätzlich der Knock-Out-Finder der Börse Stuttgart sowie die Derivate-Suchen von Finanzen100 und Onvista, mit denen sich nach Basiswert, Laufzeit, Hebel und Emittent filtern lässt.

Die größten Emittenten und ihre Produktnamen

Die Statistik dazu führt der Bundesverband für strukturierte Wertpapiere (BSW), der frühere Deutsche Derivate Verband (DDV). Aktuell nehmen rund 15 Emittenten an der Markterhebung teil, darunter Deutsche Bank, DZ Bank, Société Générale, BNP Paribas, HSBC, Goldman Sachs und UBS. Die großen Adressen liefern sich seit Jahren ein enges Rennen um die Marktanteile bei Hebelprodukten.

Für Einsteiger verwirrend: Jeder Emittent nennt seine Knock-Outs anders. Bei der Deutschen Bank laufen sie unter dem Namen WAVEs, mit den Varianten WAVEs Unlimited (ohne Laufzeitbegrenzung) und WAVEs XXL (mit zusätzlichem Stop-Loss-Level). Die Commerzbank führt sie als Turbo-Optionsscheine, die DZ Bank als Turbos und Mini-Futures. Hinter den Markennamen steckt jeweils dieselbe Knock-Out-Logik, nur die Ausstattungsdetails unterscheiden sich.

Beispiel: ein Knock-Out-Trade durchgerechnet

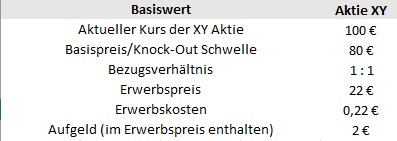

Ein Rechenbeispiel macht die Hebelwirkung greifbar. Wir betrachten einen Turbo Long auf die fiktive Aktie XY. Der aktuelle Kurs liegt bei 100 Euro, die Knock-Out-Schwelle bei 80 Euro, das Bezugsverhältnis ist 1:1.

Der Erwerbspreis ergibt sich aus dem Kurs minus Basispreis plus Aufgeld: 100 Euro minus 80 Euro plus 2 Euro Aufgeld macht 22 Euro. Schon hier zeigt sich der Hebel: Statt 100 Euro für die Aktie zahlst du nur 22 Euro für dieselbe Kursteilnahme. Daraus ergeben sich drei Szenarien, Dividenden bleiben außen vor.

- Szenario 1, die Aktie steigt: Notiert XY am Laufzeitende bei 125 Euro, bringt die Aktie selbst rund 24 % nach Kosten. Der Turbo Long dagegen springt auf etwa 45 Euro inneren Wert und erzielt nach Kosten rund 100 %. Der Hebel von etwa 4,5 hat die Bewegung vervielfacht.

- Szenario 2, die Aktie steht still: Bleibt der Kurs nahe 100 Euro, bewegt sich auch der Turbo kaum. Du verlierst im Wesentlichen das Aufgeld und die Erwerbskosten, also die Finanzierung, die du dem Emittenten zahlst.

- Szenario 3, die Aktie fällt auf 80 Euro: Reißt XY die Knock-Out-Schwelle, verfällt der Turbo praktisch wertlos, oft bleibt ein Restwert von 0,001 Euro. Während die Aktie nur rund 21 % verloren hat, steht beim Turbo ein Totalverlust.

Das Beispiel zeigt die Doppelnatur des Hebels. Dieselbe Mechanik, die das Kapital im Plus etwa verdoppelt, führt im Minus zum vollständigen Kapitalverlust. Wer Knock-Outs handelt, muss diese Asymmetrie jederzeit im Kopf haben.

Vorteile und Nachteile von Knock-Out-Zertifikaten

Knock-Outs haben klare Stärken, die ihre Beliebtheit bei aktiven Tradern erklären. Genauso klar sind ihre Schwächen. Beide Seiten gehören auf den Tisch, bevor du das erste Produkt kaufst.

- Hoher Hebel: Große Wirkung mit kleinem Kapitaleinsatz, ideal für eine ausgeprägte Marktmeinung.

- Transparente Preisbildung: Die implizite Volatilität spielt kaum eine Rolle, der Kurs folgt dem Basiswert nachvollziehbar.

- Long und Short: Du kannst über Long- und Short-Positionen auf nahezu jeden Markt in beide Richtungen setzen.

- Vielseitige Laufzeiten: Vom Eintagesprodukt bis Open End, passend für Daytrading wie für Swing-Trades.

Den Stärken stehen ernste Risiken gegenüber, die man nicht schönreden sollte.

- Totalverlust an der Schwelle: Wird die Barriere berührt, ist der Einsatz weg, ohne zweite Chance.

- Emittentenrisiko: Wie bei allen Hebelprodukten droht bei einer Bankpleite der Verlust des eingesetzten Kapitals.

- Kostendruck bei langer Haltedauer: Aufgeld und Finanzierung nagen an der Rendite, je länger die Position läuft.

Für wen eignen sich Knock-Out-Zertifikate?

Aus meiner Erfahrung sind Knock-Outs ein Werkzeug für spekulative Trader, nicht für den langfristigen Vermögensaufbau. Sie passen, wenn du eine konkrete Erwartung an einen Basiswert hast und überproportional davon profitieren willst, und wenn du den Totalverlust des eingesetzten Betrags verschmerzen kannst.

Für Buy-and-Hold-Anleger oder sicherheitsorientierte Sparer sind sie dagegen das falsche Instrument. Wer keine Zeit hat, Positionen eng zu überwachen, sollte die Finger davon lassen, denn die Knock-Out-Schwelle kennt keine Geduld. In einem Depot taugen Knock-Outs als kleine, bewusst gesetzte Spekulation, nie als Fundament.

Fazit zu den Knock-Out-Zertifikaten

Knock-Out-Zertifikate sind für mich präzise Werkzeuge für eine klare Marktmeinung, nicht mehr und nicht weniger. Ihre nachvollziehbare Kursstellung und der fehlende Einfluss der impliziten Volatilität machen sie verständlicher als klassische Optionsscheine. Diesen Vorteil erkauft man sich mit dem Totalverlustrisiko an der Schwelle, das jederzeit präsent ist.

Mein Rat aus der Praxis: Lies das Basisinformationsblatt, vergleiche Aufgeld und Spread zwischen den Emittenten und setze eine Position nur in der Größe, deren Verlust du wirklich tragen kannst. Wer den Hebel respektiert und die Knock-Out-Schwelle mit Abstand wählt, hat ein flexibles Instrument. Wer ihn unterschätzt, zahlt das Lehrgeld schneller, als ihm lieb ist.

FAQ zu Knock-Out-Zertifikaten

Was sind Knock-Out-Zertifikate?

Knock-Out-Zertifikate sind derivative Hebelprodukte, mit denen Anleger gehebelt auf steigende oder fallende Kurse eines Basiswerts wie einer Aktie, eines Index oder eines Rohstoffs setzen. Berührt der Kurs die Knock-Out-Schwelle, verfällt das Produkt sofort.

Was bedeutet die Knock-Out-Schwelle?

Die Knock-Out-Schwelle ist die Kursmarke, bei deren Berührung das Zertifikat wertlos verfällt. Sie ist das zentrale Merkmal dieser Produkte und führt im Ernstfall zum Totalverlust des eingesetzten Kapitals.

Was ist der Unterschied zwischen Call und Put?

Mit einem Call setzt du auf steigende Kurse des Basiswerts, mit einem Put auf fallende. Beide nutzen denselben Hebel, nur in entgegengesetzter Richtung.

Haben Knock-Out-Zertifikate eine Laufzeit?

Viele Knock-Outs haben keine feste Laufzeit und werden als Open-End-Produkte geführt. Sie lassen sich theoretisch unbegrenzt halten, solange die Knock-Out-Schwelle nicht berührt wird. Daneben gibt es Varianten mit fester Laufzeit von einem Tag bis zu mehreren Monaten.

Besteht bei Knock-Out-Zertifikaten eine Nachschusspflicht?

Nein. Da der innere Wert nicht negativ werden kann, gibt es keine Nachschusspflicht. Der maximale Verlust ist auf den Kaufpreis begrenzt.

Gibt es Knock-Out-Zertifikate auf den DAX?

Ja. Auf den DAX gibt es zahlreiche Knock-Outs, teils mit erweiterten Knock-Out-Zeiten. Produkte auf den X-DAX können auch außerhalb der Xetra-Zeiten ausknocken, üblicherweise von 08:00 bis 22:00 Uhr.

Wo kann ich Knock-Out-Zertifikate handeln?

Knock-Outs handelst du an der Börse oder außerbörslich direkt beim Emittenten, etwa über Neobroker wie Trade Republic oder klassische Broker wie Comdirect. Beim Börsenhandel fallen Gebühren und Courtage an, beim Direkthandel entfällt die Courtage.

Sind Knock-Out-Zertifikate für jeden Anleger geeignet?

Wegen des hohen Hebels und des Risikos eines Totalverlustes eignen sich Knock-Outs vor allem für erfahrene, spekulative Anleger. Für sicherheitsorientierte Sparer oder Buy-and-Hold-Anleger sind sie wegen des Emittentenrisikos meist ungeeignet.

Über den Autor

Heiko Zeh ist als Profi-Trader und leitender Analyst bei Kagels Trading der Signalgeber für die Knock-Out- und Optionsschein-Swingtrading-Signale. Seit über 30 Jahren handelt er an den Finanzmärkten und hat sich auf die technische und fundamentale Analyse strukturierter Hebelprodukte spezialisiert.

Sein Ansatz ist Disziplin statt Bauchgefühl: klar definierte Marktstrukturen, festgelegte Kurszonen und ein striktes Risikomanagement mit gesetzten Stop-Loss- und Gewinnmarken. Genau diese Praxis im täglichen Handel mit Knock-Outs und Optionsscheinen fließt in diesen Leitfaden ein.

Für diesen Leitfaden bewertet Heiko Knock-Out-Zertifikate aus der Sicht eines aktiven Hebelprodukt-Traders, der jedes Instrument nüchtern auf seinen praktischen Nutzen und sein Risiko abklopft. Sein Fokus liegt darauf, Chancen und Grenzen so zu erklären, dass Leser eigene Entscheidungen treffen können, statt einem Produktnamen zu vertrauen.

Dieser Artikel wurde von Karsten Kagels final geprüft.