Mean Reversion Trading in 30 Sekunden erklärt

")

- Definition: Mean Reversion beschreibt die Tendenz von Preisen, nach starken Ausschlägen zum langfristigen Durchschnitt zurückzukehren.

- Das Grundprinzip: Märkte übertreiben. Euphorie treibt Kurse zu hoch, Panik drückt sie zu tief. Beide Extreme korrigieren sich statistisch zurück zum Durchschnitt.

- Die Trading-Logik: Kaufe überverkaufte Assets, verkaufe überkaufte. Du handelst gegen die aktuelle Bewegung, in Erwartung der Korrektur zurück zum Mittelwert.

- Beste Indikatoren: Bollinger Bänder visualisieren Extremzonen um den Durchschnitt. RSI unter 30 signalisiert überverkaufte Bereiche, über 70 überkaufte Zonen. Gleitende Durchschnitte wie der 50-EMA dienen als Referenzlinie.

- Messbare Erfolge: Backtests zeigen deutlich höhere Win Rates als bei Trend-Strategien. Die Mehrheit der Trades endet profitabel, dafür fallen einzelne Gewinne kleiner aus.

Was ist Mean Reversion? (Definition & Grundlagen)

Extreme Kursbewegungen korrigieren sich fast immer – diese Beobachtung bildet die Grundlage des Mean Reversion Trading.

Mean Reversion beschreibt die statistische Tendenz von Preisen, nach starken Ausschlägen wieder zu ihrem Durchschnitt zurückzukehren. Ein Aktienkurs pendelt beispielsweise monatelang um 50 Euro. Steigt er plötzlich auf 80 Euro ohne fundamentale Änderungen, erhöht sich die Wahrscheinlichkeit einer Korrektur zurück zum historischen Mittelwert.

")

Das Konzept stammt aus der Statistik. Sir Francis Galton entdeckte es im 19. Jahrhundert während seiner genetischen Forschungen. Heute nutzen Trader weltweit dieses Prinzip, um von übertriebenen Marktbewegungen zu profitieren.

Die Logik dahinter ist simpel: Märkte übertreiben. Euphorie treibt Kurse zu hoch, Panik drückt sie zu tief. Beide Extreme halten selten lange an. Die Mean Reversion Definition lässt sich also zusammenfassen als die Erwartung, dass Preise nach extremen Abweichungen wieder zum langfristigen Durchschnitt zurückkehren.

Was bedeutet Mean Reversion konkret für Trader? Sie suchen gezielt nach Assets, deren Preis stark vom historischen Mittelwert abweicht. Dann eröffnen sie Positionen gegen die aktuelle Bewegung, in Erwartung einer Korrektur.

Mean Reversion einfach erklärt

Ein Gummiband kehrt nach starker Dehnung zur Ausgangslage zurück. Finanzmärkte verhalten sich ähnlich.

Die deutsche Übersetzung lautet “Rückkehr zum Mittelwert”. Preise schwanken um einen Durchschnittswert. Nach extremen Ausschlägen steigt die Wahrscheinlichkeit einer Gegenbewegung. Diese Reversion to the Mean lässt sich in allen Märkten beobachten, bei Aktien, Währungen, Rohstoffen und Indizes.

Ein Beispiel verdeutlicht das Prinzip. Eine Aktie pendelt seit Monaten zwischen 45 und 55 Euro. Der Durchschnitt liegt bei 50 Euro. Plötzlich steigt sie innerhalb weniger Tage auf 70 Euro. Ein Mean Reversion Trader verkauft an diesem Punkt, denn er erwartet die Rückkehr zum Mittelwert. Fällt dieselbe Aktie auf 30 Euro, kauft er aus demselben Grund.

Wichtig dabei ist die Marktphase. Mean Reversion funktioniert in seitwärts laufenden Märkten am zuverlässigsten. Starke Trends verschieben den Durchschnitt kontinuierlich nach oben oder unten. Ein Aktienkurs im Aufwärtstrend etabliert ständig neue, höhere Mittelwerte. Hier versagt die klassische Mean Reversion Logik.

Die Rückkehr erfolgt nicht immer sofort. Manchmal dauert sie Tage, manchmal Wochen. Die Börsenhistorie zeigt dennoch, dass extreme Abweichungen vom Durchschnitt selten Bestand haben.

Mathematische Grundlagen (für Fortgeschrittene)

Mean Reversion lässt sich mathematisch quantifizieren. Das ermöglicht die systematische Identifikation von Trading-Gelegenheiten.

Linear Regression bildet die Grundlage vieler Mean Reversion Analysen. Sie berechnet eine Trendlinie durch historische Preisdaten und repräsentiert den durchschnittlichen Preisverlauf. Je weiter der aktuelle Preis von dieser Linie abweicht, desto höher die Wahrscheinlichkeit einer Korrektur.

Ein praktisches Beispiel macht das deutlich. Ein Trader berechnet eine Regressionslinie über die letzten 50 Tage. Liegt der Preis zwei Standardabweichungen darüber, erhält er ein klares Signal für eine mögliche Short-Position.

Die Berechnung des Mean Value erfolgt meist über gleitende Durchschnitte. Ein 20-Tage-Durchschnitt addiert die Schlusskurse der letzten 20 Tage und teilt durch 20. Dieser Wert dient als Referenzpunkt für die Bewertung aktueller Preise.

Fortgeschrittene Trader nutzen Mean Reversion Models wie den Ornstein-Uhlenbeck-Prozess. Dieser misst die Geschwindigkeit, mit der ein Preis zum Durchschnitt zurückkehrt. Die Variable θ (Theta) gibt diese Geschwindigkeit an. Hohe Werte signalisieren schnelle Korrekturen innerhalb weniger Tage, niedrige Werte deuten auf langsamere Bewegungen über Wochen hin.

Der Augmented Dickey-Fuller Test prüft statistisch, ob ein Asset Mean Reversion zeigt oder einem persistenten Trend folgt. Werte unter -3 deuten auf ausgeprägte Mean Reversion hin, Werte über -1 signalisieren Trend-Märkte.

Für profitables Trading reicht oft grundlegendes Verständnis. Durchschnitte berechnen, Abweichung messen, Extreme handeln.

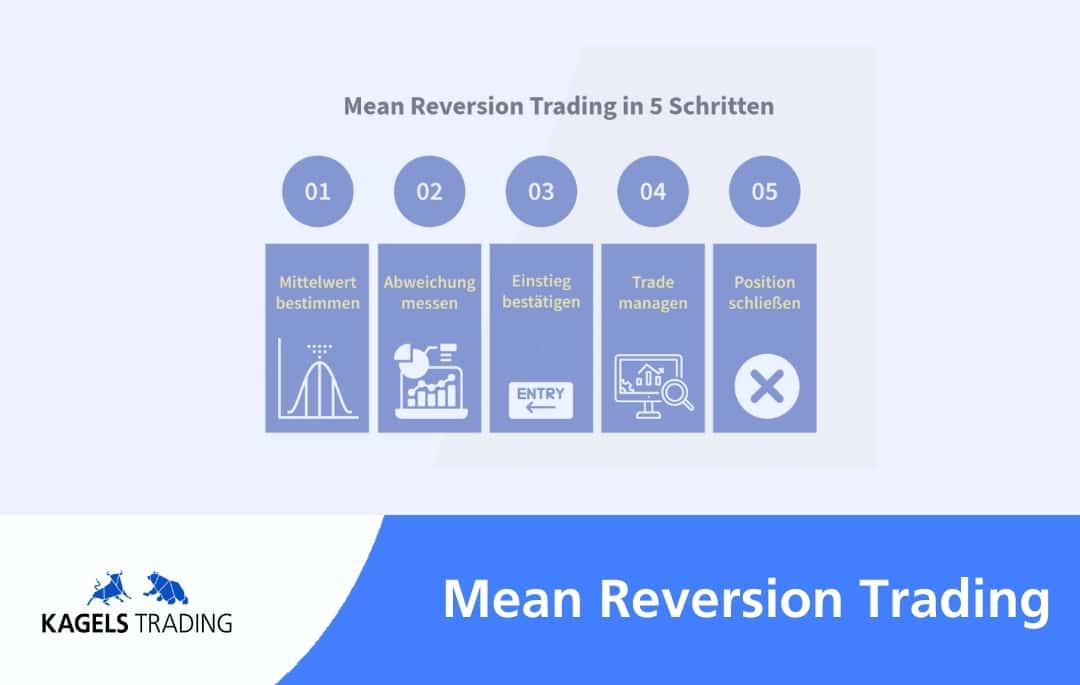

Wie funktioniert Mean Reversion im Trading?

Die Umsetzung von Mean Reversion Trading basiert auf vier aufeinander aufbauenden Schritten. Extreme Preisbewegungen werden identifiziert und für die erwartete Korrektur gehandelt.

")

Das Konzept: Preise kehren zum Durchschnitt zurück

Der erste Schritt liegt in der Bestimmung des Mittelwerts. Gleitende Durchschnitte wie der Simple Moving Average oder Exponential Moving Average liefern diesen Referenzwert. Ein 20-Tage-SMA bildet beispielsweise den durchschnittlichen Schlusskurs der letzten 20 Handelstage.

Als Nächstes wird die Abweichung gemessen. Wie weit liegt der aktuelle Preis vom Durchschnitt entfernt? Verschiedene Werkzeuge visualisieren das: Bollinger Bänder zeichnen zwei Standardabweichungen um den gleitenden Durchschnitt, der RSI misst Momentum auf einer Skala von 0 bis 100, andere nutzen prozentuale Abstände. Bei zwei Standardabweichungen vom Durchschnitt gilt ein Preis statistisch als extrem.

Aus diesen Extremen entstehen Handelssignale. Die Logik dahinter ist simpel. Liegt der Preis weit unter dem Durchschnitt, ist er überverkauft und die Wahrscheinlichkeit für eine Aufwärtsbewegung steigt. Das Gegenteil gilt für überkaufte Zonen weit über dem Mittelwert.

Der Ausstieg erfolgt meist beim Erreichen des Mittelwerts. Konservative Ansätze schließen die Position hier, während aggressive Varianten auf die komplette Gegenbewegung warten und damit höhere Gewinne aber auch größeres Risiko in Kauf nehmen.

")

Voraussetzungen für Mean Reversion

Drei Faktoren entscheiden darüber, ob die Strategie überhaupt funktionieren kann.

- Stationarität: Das Asset muss um einen stabilen Durchschnitt schwanken. In Trendmärkten verschiebt sich dieser Mittelwert kontinuierlich nach oben oder unten. Kauft man bei einer Abweichung nach unten, fällt der Preis oft weiter, weil der Trend die statistische Erwartung dominiert.

- Liquidität: Ausreichendes Handelsvolumen ermöglicht präzise Einstiege ohne hohe Kosten. Enge Spreads sind entscheidend, denn bei illiquiden Aktien fressen die Transaktionskosten potenzielle Gewinne auf, bevor die Position überhaupt läuft.

- Seitwärtsmärkte: Hier bleibt der Durchschnitt stabil und Ausreißer korrigieren sich zuverlässig. Währungspaare verbringen etwa 70 Prozent ihrer Zeit in solchen Ranges, während Aktienindizes langfristig eher Trends aufweisen.

Wann funktioniert Mean Reversion am besten?

Die besten Timeframes

Der Zeitrahmen beeinflusst die Erfolgsquote erheblich. Intraday-Charts zwischen 5 Minuten und 1 Stunde eignen sich für aktive Trader. Mehrere Setups entstehen täglich, besonders bei Forex und Futures. Die hohe Liquidität ermöglicht enge Spreads.

Nachteil: Permanente Marktbeobachtung ist erforderlich.

Tages-Charts filtern Marktrauschen effektiver. Eine Kerze repräsentiert einen kompletten Handelstag mit deutlich mehr Volumen. Signale werden klarer, die Fehlerquote sinkt. Positionen laufen typischerweise drei bis zehn Tage. Dieser Zeitrahmen passt gut für Berufstätige.

Weekly Charts liefern die höchste statistische Signifikanz. Wenige Setups pro Jahr, dafür mit langfristigen Haltedauern von mehreren Wochen bis Monaten.

Die besten Märkte

Nicht alle Assets eignen sich gleich gut für Mean Reversion. Währungspaare wie EUR/USD, GBP/USD oder USD/JPY zeigen häufig Seitwärtsbewegungen und eignen sich daher besonders gut. Die hohe Liquidität und gegenläufige fundamentale Kräfte begrenzen extreme Ausschläge.

Rohstoffe wie Öl oder Gold zeigen ebenfalls Mean Reversion Tendenzen. Besonders in Phasen ohne klare makroökonomische Trends pendeln die Preise um ihren Durchschnitt.

Bei Aktien macht die Auswahl den Unterschied. Blue-Chip-Titel mit hohem Handelsvolumen funktionieren zuverlässiger als Small Caps. Defensive Sektoren wie Versorger oder Konsumgüter bewegen sich stabiler als volatile Tech-Werte. Große Indizes wie der S&P 500 zeigen langfristig Aufwärtstrends, kurzfristig aber durchaus Mean Reversion Verhalten.

Mean Reversion vs. Trend Following

Mean Reversion und Trend Following repräsentieren gegensätzliche Philosophien. Die eine Strategie setzt auf Umkehr, die andere auf Fortsetzung.

Die fundamentalen Unterschiede

Mean Reversion kauft Schwäche und verkauft Stärke. Die Annahme: Extreme Bewegungen korrigieren sich. Ein fallender Kurs gilt als Kaufgelegenheit, ein steigender als Verkaufssignal.

Trend Following macht das Gegenteil. Hier wird Stärke gekauft und Schwäche verkauft. Die Logik: Trends setzen sich fort. Ein steigender Kurs signalisiert weitere Gewinne, ein fallender weitere Verluste. Die Strategie handelt mit der Bewegung statt gegen sie.

Auch das Risikoprofil unterscheidet sich fundamental. Mean Reversion erzielt hohe Trefferquoten bei kleineren Gewinnen. Trend Following produziert viele kleine Verluste, dafür einzelne große Gewinne. Die psychologische Belastung variiert entsprechend.

Wann welche Strategie nutzen?

Die optimale Antwort lautet: Beide gleichzeitig.

Ranging Markets ohne klare Richtung bevorzugen Mean Reversion. Der Preis pendelt zwischen Support und Resistance. Extreme werden zuverlässig korrigiert. Währungspaare verbringen die meiste Zeit in solchen Phasen.

Trending Markets verlangen nach Trend Following. Der Preis bildet höhere Hochs und höhere Tiefs im Aufwärtstrend, niedrigere Hochs und niedrigere Tiefs im Abwärtstrend. Mean Reversion versagt hier oft, da sich der Durchschnitt kontinuierlich verschiebt.

Das Problem: Niemand weiß im Voraus, welche Marktphase als Nächstes kommt. Daher kombinieren erfahrene Trader beide Ansätze im Portfolio. Eine Mean Reversion Strategie für Seitwärtsphasen, eine Trend Following Strategie für starke Richtungen. Die Diversifikation glättet die Equity-Kurve und reduziert Drawdowns.

Der ADX-Indikator hilft bei der Marktphasen-Identifikation. Werte unter 25 deuten auf Seitwärtsmärkte hin, Werte über 25 auf Trends. Auch die Marktstruktur selbst liefert Hinweise: Bilden sich klare Hochs und Tiefs oder pendelt der Preis in einer Range?

Die 5 besten Mean Reversion Indikatoren

Die richtigen Indikatoren machen den Unterschied zwischen profitablem Trading und Rätselraten. Diese fünf Werkzeuge haben sich in der Praxis bewährt.

1. Moving Averages (Simple & Exponential)

")

Gleitende Durchschnitte bilden das Fundament jeder Mean Reversion Strategie. Sie visualisieren den Durchschnittspreis über einen Zeitraum und dienen als Referenzlinie.

Der Simple Moving Average (SMA) gewichtet alle Preise gleich. Ein 20-Tage-SMA addiert die letzten 20 Schlusskurse und teilt durch 20. Der Exponential Moving Average (EMA) legt mehr Gewicht auf aktuelle Preise und reagiert schneller. Ein 50-EMA ist besonders beliebt, da er Schwankungen glättet, aber dennoch zeitnah auf Veränderungen reagiert.

Die Anwendung funktioniert einfach: Liegt der Preis deutlich über dem Durchschnitt, ist das Asset überkauft. Liegt er deutlich darunter, ist es überverkauft. Je größer die Abweichung, desto höher die Wahrscheinlichkeit einer Korrektur zurück zum Mittelwert.

2. Bollinger Bands

")

Bollinger Bänder gehören zu den populärsten Mean Reversion Indikatoren weltweit. Die Konstruktion besteht aus drei Linien – ein 20-Tage-SMA in der Mitte, zwei Standardabweichungen als äußere Bänder. Diese passen sich automatisch an die Volatilität an.

Die Logik ist simpel: Berührt der Preis das obere Band, hat er sich weit vom Durchschnitt entfernt und gilt als überkauft. Das untere Band markiert überverkaufte Bereiche. Die Bänder zeigen visuell, wann ein Preis extrem vom Mittelwert abweicht.

Handelssignale entstehen bei Berührung der äußeren Bänder. Verkaufe beim oberen Band, kaufe beim unteren Band. Der Ausstieg erfolgt meist beim mittleren Band, wo der Preis seinen Durchschnitt wieder erreicht hat.

3. Relative Strength Index (RSI)

Der RSI misst Geschwindigkeit und Stärke von Preisbewegungen auf einer Skala von 0 bis 100. Die Standardeinstellung nutzt 14 Perioden und berechnet das Verhältnis zwischen Aufwärts- und Abwärtsbewegungen.

Overbought und oversold sind die Schlüsselbegriffe. RSI über 70 signalisiert überkaufte Zonen, unter 30 überverkaufte Bereiche. Mean Reversion Trader verkaufen bei RSI über 70, kaufen bei RSI unter 30. Ausstieg erfolgt in neutralen Bereichen zwischen 40 und 60.

Kürzere Einstellungen wie RSI-2 eignen sich für Day Trading, längere wie RSI-21 für Swing Trading. Divergenzen warnen vor Trendwenden: Erreicht der Preis ein neues Hoch, aber der RSI bildet ein niedrigeres Hoch, schwächt sich das Momentum ab.

")

4. Williams %R

Williams %R ist der Geheimtipp unter Mean Reversion Indikatoren. Die Skala reicht von 0 bis -100. Werte über -20 signalisieren überkaufte Bedingungen, unter -80 überverkaufte Zonen.

Der Vorteil: Williams %R reagiert schneller als der RSI auf Preisextreme. Das macht ihn besonders geeignet für kurzfristige Mean Reversion Trades in Range-Märkten. Das Trading ist simpel, kaufe, wenn Williams %R von unter -80 nach oben dreht. Verkaufe, wenn er von über -20 nach unten dreht.

Die -50 Mittellinie liefert zusätzliche Information über die Trendstärke. Ein Kreuz darüber zeigt Stärke, ein Kreuz darunter Schwäche.

5. Keltner Channels

")

Keltner Channels funktionieren ähnlich wie Bollinger Bänder, nutzen aber eine andere Berechnungsmethode. Das macht sie zu einer guten Alternative für Mean Reversion Trading.

Die Konstruktion besteht aus drei Linien. Ein 20-Perioden-EMA bildet die Mittellinie. Die äußeren Bänder liegen ein Vielfaches des Average True Range (ATR) darüber und darunter, Standard sind 2× ATR. Während Bollinger Bänder auf Standardabweichung basieren, nutzen Keltner Channels die tatsächliche Handelsspanne. Das macht sie glatter und weniger anfällig für plötzliche Ausreißer.

Die Mean Reversion Logik bleibt identisch. Berührt der Preis das obere Band, gilt er als überkauft. Das untere Band markiert überverkaufte Bereiche. Kaufe, wenn der Preis das untere Band von unten nach oben durchbricht. Verkaufe, wenn er das obere Band von oben nach unten durchbricht. Der Ausstieg erfolgt an der Mittellinie.

Die Kombination mit dem ADX-Indikator verbessert die Ergebnisse , daher trade nur bei ADX unter 25, wenn der Markt wirklich seitwärts läuft.

Die drei besten Mean Reversion Trading Strategien im Detail

Mean Reversion lässt sich auf verschiedene Arten handeln. Die folgenden drei Strategien haben sich in Backtests bewährt und verfolgen unterschiedliche Ansätze: RSI-10 nutzt Mean Reversion Indikatoren, Keltner Channels arbeiten mit Volatilitätsbändern, das 1-2-3 Pattern identifiziert Chartmuster. Jede hat spezifische Stärken in bestimmten Marktphasen.

Strategie 1: RSI-10 Mean Reversion (Larry Connors)

Larry Connors entwickelte diese Strategie für den Aktienmarkt. Ein 10-Perioden-RSI identifiziert kurzfristige Übertreibungen zuverlässiger als Standard-Einstellungen mit 14 Perioden.

TradingWithRayner testete die Strategie auf dem S&P 500 (SPY) im Daily Timeframe über 25 Jahre: 86,84 Prozent Trefferquote bei 38 Trades. Die Regeln basieren auf den Arbeiten von Larry Connors und Cesar Alvarez.

")

Setup & Entry-Regeln

Zwei Bedingungen müssen gleichzeitig erfüllt sein:

- Trendfilter: Der Preis schließt über dem 200-Tage-Moving Average. Das eliminiert Käufe in Bärenmärkten.

- Momentum-Signal: Der 10-Perioden-RSI fällt unter 30. Das signalisiert starkes bärisches Momentum – ein überverkaufter Zustand mit hoher Wahrscheinlichkeit für eine Gegenbewegung.

- Entry: Kaufe am nächsten Tag bei Market Open.

Die Strategie wurde ausschließlich für Long-Positionen getestet.

Exit & Stop Loss

- RSI-Exit: Position schließen, sobald der 10-Perioden-RSI über 40 steigt.

- Zeit-Exit: Position automatisch nach 10 Handelstagen schließen, falls der RSI-Exit nicht greift.

- Stop Loss: Die Original-Strategie nutzt keinen preisbasierten Stop, sondern verlässt sich auf den Zeit-Exit. Das verhindert vorzeitige Ausstiege durch Volatilität.

Strategie 2: RSI 25 & RSI 75 Mean Reversion (Larry Connors)

Larry Connors und Cesar Alvarez entwickelten diese RSI-Strategie für ETF-Trading. Der Ansatz nutzt kurzfristige Übertreibungen im Markt, die durch einen 4-Perioden-RSI gemessen werden.

QuantifiedStrategies testete die Strategie auf dem S&P 500 (SPY) von Inception bis 2020: 73 Prozent Trefferquote bei 1,04 Prozent durchschnittlichem Gewinn pro Trade. Der Profit Factor liegt bei 3,68. Für den Nasdaq (QQQ) ergab sich eine ähnliche Performance mit 0,96 Prozent pro Trade und Profit Factor 2,97.

Setup & Entry-Regeln

Die Strategie kombiniert Trendfilter und Momentum-Indikator. Der RSI läuft über 4 Perioden statt der üblichen 14, diese kurze Einstellung reagiert sensibel auf kurzfristige Marktextreme.

- Bedingung 1: Der Schlusskurs liegt über dem 200-Tage-Moving Average. Dieser Filter verhindert Käufe in Bärenmärkten.

- Bedingung 2: Der 4-Perioden-RSI fällt unter 25. Das signalisiert eine überverkaufte Situation.

- Entry: Sind beide Bedingungen erfüllt → Kaufe beim Schlusskurs.

Aggressive Variante: Fällt der RSI unter 20, wird eine zweite Position eröffnet. Diese Version erreichte in Connors’ Tests 82 Prozent Win Rate statt 76 Prozent.

Exit & Stop Loss

- Exit-Signal: Schließe die Position, wenn der 4-Perioden-RSI über 55 steigt. Connors nannte die Strategie ursprünglich “RSI 25 & RSI 75” – der Exit bei RSI 75 führte jedoch zu deutlich höheren Drawdowns.

- Kein klassischer Stop Loss: Die Strategie verzichtet bewusst auf preisbasierte Stops. Mean Reversion lebt von temporären Gegenbewegungen. Ein Stop Loss würde viele profitable Trades vorzeitig beenden.

- Praktisches Problem: Orders müssen kurz vor Börsenschluss platziert werden, da Entry und Exit beim Schlusskurs erfolgen. Für Live-Trading empfiehlt sich die Orderplatzierung wenige Sekunden vor Close.

Strategie 3: Die 1-2-3 Trading Strategie

Victor Sperandeo popularisierte dieses Pattern in “Trader Vic: Methods of a Wall Street Master”. Die Methode identifiziert Trendwenden durch drei charakteristische Pivotpunkte.

QuantifiedStrategies testete das Pattern auf Gold (GLD, Daily): Profit Factor 2,22 bei 20-Tage-Holding. Die bullische Variante übertraf die bearische deutlich.

Detaillierter Guide: Wir haben einen ausführlichen Artikel zur 1-2-3 Strategie mit erweiterten Beispielen und Praxistipps.

Setup & Entry-Regeln

Drei Wendepunkte bilden die Struktur:

- Punkt 1: Das letzte Extrem des Trends – tiefster Punkt im Abwärtstrend (bullisch) oder höchstes Hoch im Aufwärtstrend (bearisch).

- Punkt 2: Die erste Gegenbewegung durchbricht die Trendlinie. Bildet ein höheres Hoch (bullisch) oder tieferes Tief (bearisch).

- Punkt 3: Der gescheiterte Versuch, den alten Trend fortzusetzen. Liegt über Punkt 1 (bullisch) oder unter Punkt 1 (bearisch). Je näher an Punkt 1, desto stärker das Signal.

- Entry: Ausbruch über Punkt 2 (bullisch) oder unter Punkt 2 (bearisch) bestätigt die Umkehr.

")

Exit & Stop Loss

- Stop Loss: Knapp unter Punkt 3 (bullisch) oder über Punkt 3 (bearisch). Bei hoher Volatilität: hinter Punkt 1.

- Profit Target: Messe die Distanz zwischen Punkt 2 und dem Mittelpunkt der Linie Punkt 1-3. Projiziere diese Distanz vom Entry in Trendrichtung.

Alternativen: Teilgewinn bei 50 Prozent, Trailing Stop mit gleitendem Durchschnitt, Exit bei Divergenzen.

Erfolgsquote & Profitabilität von Mean Reversion

Die Zahlen sprechen eine klare Sprache: Mean Reversion funktioniert.

Realistische Erwartungen: Win Rate & Risk-Reward

Backtests dokumentieren Win Rates zwischen 66 und 80 Prozent. Zwei von drei bis vier von fünf Trades enden profitabel. Trend Following Strategien erreichen dagegen nur 30 bis 40 Prozent Trefferquote.

Der Unterschied liegt im Gewinnprofil. Mean Reversion erzielt viele kleine, konstante Gewinne statt weniger großer Treffer. Das Risk-Reward Verhältnis bewegt sich zwischen 1:0,75 und 1:1,5. Konservativer als Momentum-Strategien, aber deutlich berechenbarer.

Was sagen wissenschaftliche Studien?

Eine Studie aus dem Journal of Finance dokumentierte Sharpe Ratios über 1,9 für optimale Mean Reversion Strategien auf US-Aktien. Diese risikoadjustierten Renditen liegen weit über dem Marktdurchschnitt.

Fama und French lieferten bereits 1988 den empirischen Beweis für Mean Reversion Muster in Aktienrenditen. Ihre Analyse zeigte einen klaren Zusammenhang zwischen vergangenen und zukünftigen Preisen.

Jim Simons’ Medallion Fund bezeichnet Mean Reversion als “low-hanging fruit”. Die Strategie gilt als konzeptionell simpel, statistisch valide und häufig handelbar. Genau diese Kombination macht sie für professionelle Trader besonders attraktiv.

Die Profitabilität hängt von drei Faktoren ab: richtige Marktauswahl, disziplinierte Ausführung und konsequentes Risikomanagement. Wer diese Grundlagen beherrscht, erhält eine Strategie mit dokumentierter wissenschaftlicher Evidenz.

Vor- und Nachteile von Mean Reversion Trading

Für wen eignet sich Mean Reversion?

Mean Reversion funktioniert für nahezu jeden Trader. Die Strategie kompensiert Trend Following perfekt, während Momentum in Trends profitiert, verdient Mean Reversion in Seitwärtsphasen.

Besonders geeignet für Swing Trader und Position Trader. Höhere Timeframes wie Daily und Weekly liefern stabilere Signale als Intraday-Charts. Einzige Voraussetzung: Die Fähigkeit, gegen die aktuelle Bewegung zu handeln.

Fazit: Ist Mean Reversion die richtige Strategie für dich?

Mean Reversion funktioniert. Akademische Studien belegen die Profitabilität, erfolgreiche Hedgefonds setzen die Strategie ein, Backtests bestätigen die hohe Trefferquote.

Jeder Trader sollte mindestens eine Mean Reversion Strategie in seinem Repertoire haben. Der Grund liegt in der perfekten Ergänzung zu Trend Following Ansätzen. Während Momentum in Trends profitiert, verdient Mean Reversion in Seitwärtsphasen. Diese Kombination glättet die Equity-Kurve und stabilisiert das Portfolio.

Der Einstieg ist einfacher als gedacht. Wähle eine der drei vorgestellten Strategien und teste sie manuell bei TradingView. Alternativ lassen sich die Ansätze auch automatisieren. MetaTrader eignet sich für Forex und CFDs, NinjaTrader für Futures, je nach bevorzugtem Markt.

Starte mit kleinen Positionen. Dokumentiere jeden Trade systematisch. Erhöhe das Risiko erst nach nachweislicher Profitabilität über mehrere Monate.

Wer tiefere Unterstützung benötigt, findet diese in der Trading Ausbildung von Kagels Trading.

FAQ zu Mean Reversion Trading

Was bedeutet Mean Reversion auf Deutsch?

Mean Reversion bedeutet “Rückkehr zum Mittelwert”. Preise kehren nach extremen Ausschlägen zu ihrem Durchschnitt zurück. Steigt eine Aktie von 50 auf 80 Euro ohne fundamentale Änderungen, erhöht sich die Wahrscheinlichkeit einer Korrektur zurück zum historischen Mittelwert.

Wie hoch ist die Erfolgsquote bei Mean Reversion Trading?

Backtests dokumentieren Win Rates zwischen 66 und 80 Prozent. Diese Trefferquote übertrifft Trend Following deutlich. Der Trade-off sind kleinere durchschnittliche Gewinne pro Trade.

Was ist der Unterschied zwischen Mean Reversion und Momentum?

Mean Reversion kauft Schwäche, verkauft Stärke. Momentum macht das Gegenteil. Mean Reversion funktioniert in Seitwärtsmärkten, Momentum in Trends. Beide Strategien ergänzen sich gut im Portfolio.

Funktioniert Mean Reversion im Day Trading?

Ja, aber mit angepassten Parametern. Intraday-Charts zwischen 5 Minuten und 1 Stunde liefern mehrere Setups täglich. Nachteil: höheres Marktrauschen und permanente Beobachtung erforderlich. Tages-Charts filtern Rauschen effektiver.

Kann ich Mean Reversion automatisieren?

Ja, die regelbasierte Logik lässt sich einfach programmieren. Plattformen wie MetaTrader, TradingView oder Python ermöglichen die Umsetzung. Wichtig: Gründliches Backtesting vor Live-Einsatz.