Fundamentalanalyse in 30 Sekunden erklärt

")

- Die Fundamentalanalyse bewertet Aktien anhand wirtschaftlicher Daten, um den inneren Wert zu ermitteln und mit dem Börsenkurs zu vergleichen.

- Liegt der Kurs unter dem inneren Wert, könnte die Aktie unterbewertet sein und liegt er darüber, zahlt der Anleger möglicherweise zu viel.

- Die wichtigsten Kennzahlen sind KGV, KBV, KUV, KCV, PEG-Ratio, Eigenkapitalquote, Dividendenrendite und EBIT-Marge. Keine davon taugt isoliert als Kaufsignal.

- Zwei Ansätze: Top-Down (Wirtschaft → Branche → Unternehmen) und Bottom-Up (Unternehmen zuerst, dann Branche und Umfeld).

- Langfristige Anleger kommen an der Fundamentalanalyse nicht vorbei. Trader nutzen sie zusammen mit der technischen Analyse, um bessere Ein- und Ausstiege zu finden.

- KI-Tools wie Perplexity, ChatGPT und Claude beschleunigen die Analyse, ersetzen aber nicht die eigene Einschätzung.

- Benjamin Graham legte 1934 mit “Security Analysis” den Grundstein. Sein bekanntester Schüler war Warren Buffett.

Was ist Fundamentalanalyse? Definition einfach erklärt

Die Fundamentalanalyse ist eine Methode zur Bewertung von Aktien und anderen Vermögenswerten anhand wirtschaftlicher Daten wie Bilanzen, Gewinn-und-Verlust-Rechnungen (GuV) und Cashflow-Berichten. Ziel ist es, den inneren (fairen) Wert eines Unternehmens zu ermitteln und mit dem aktuellen Börsenkurs zu vergleichen, um unterbewertete Aktien zu finden.

Weicht der Kurs deutlich vom fairen Wert ab, ergibt sich ein Kauf- oder Verkaufssignal. Der Begriff “fundamentale Analyse” wird synonym verwendet.

Der Ansatz basiert auf zwei Kernannahmen.

Erstens hat jedes börsennotierte Unternehmen einen inneren Wert, der sich aus Geschäftsmodell, Vermögenswerten, Gewinnen und Zukunftsaussichten ergibt.

Zweitens nähern sich Aktienkurse langfristig diesem Wert an. Kurzfristig schwanken Kurse durch Marktstimmungen, Nachrichten oder Panik/Gier, doch über Jahre hinweg gleicht sich der Kurs dem tatsächlichen Unternehmenswert an.

Zu den fundamentalen Daten gehört im Kern alles, was Aufschluss über den wirtschaftlichen Zustand eines Unternehmens gibt: Bilanzen, Gewinn-und-Verlust-Rechnungen und Cashflow-Berichte, aber eben auch qualitative Faktoren wie das Geschäftsmodell, die Stärke des Managements oder die Wettbewerbsposition in der Branche.

Fundamentalanalyse und technische Analyse (auch Chartanalyse genannt) verfolgen grundlegend verschiedene Ansätze. Während die technische Analyse ausschließlich Kursverläufe und Chartmuster betrachtet, gräbt die Fundamentalanalyse tiefer. Sie fragt nicht “Wohin bewegt sich der Kurs?”, sondern “Was ist das Unternehmen tatsächlich wert?”.

Wie funktioniert die Fundamentalanalyse?

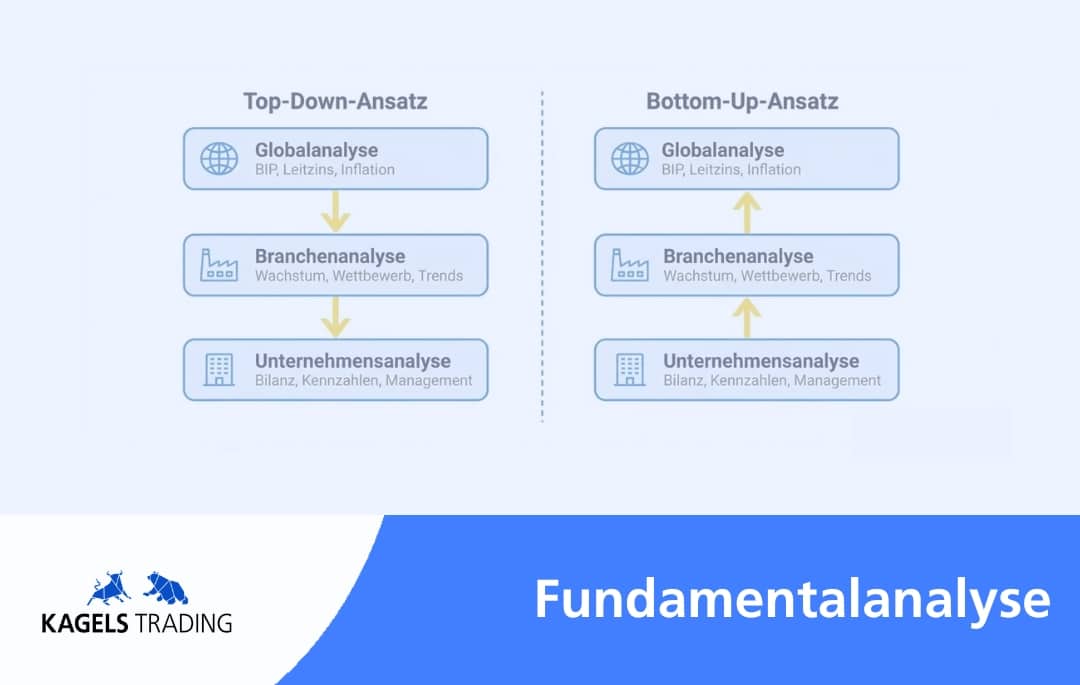

Die Fundamentalanalyse bei Aktien kennt zwei grundlegende Ansätze, die zum gleichen Ziel führen, aber an unterschiedlichen Punkten starten.

")

Top-Down-Ansatz

Beim Top Down-Ansatz startest du mit dem großen Bild. Du analysierst zuerst die gesamtwirtschaftlichen Rahmenbedingungen wie BIP-Entwicklung, Leitzinsen und Inflation, filterst dann die attraktivsten Branchen heraus und vertiefst im letzten Schritt die Unternehmensanalyse innerhalb dieser Sektoren.

Für Einsteiger ist dieser Ansatz oft intuitiver, weil er mit bekannten Größen arbeitet. Zinssenkungen, steigende Rohstoffpreise oder politische Entwicklungen lassen sich ja leichter einordnen als komplexe Bilanzkennzahlen.

Bottom-Up-Ansatz

Der Bottom-Up-Ansatz dreht die Reihenfolge um. Du analysierst Bilanzdaten, Kennzahlen und das Geschäftsmodell einer konkreten Firma, bevor du die Branche und das wirtschaftliche Umfeld einordnest. Die Annahme dahinter ist, dass ein herausragendes Unternehmen auch in einer schwierigen Branche oder bei schwacher Konjunktur bestehen kann.

Professionelle Analysten und Portfolio-Manager arbeiten überwiegend mit diesem Ansatz. Der typische Workflow beginnt beim Unternehmen selbst, geht über die Finanzen und endet bei der Bewertung. Die Bewertung kommt bewusst ganz zum Schluss, damit der aktuelle Aktienkurs die vorherige Analyse nicht verzerrt.

Qualitative und quantitative Analyse

Ob Top-Down oder Bottom-Up, beide Ansätze nutzen dieselben zwei Datenarten. Die quantitative Analyse arbeitet mit Zahlen aus Finanzberichten. KGV, Eigenkapitalquote, Cashflow: alles objektiv berechenbar, alles vergleichbar zwischen Unternehmen.

Die qualitative Analyse geht an Faktoren heran, die in keiner Bilanz auftauchen. Wie stark ist das Geschäftsmodell? Besitzt das Unternehmen einen echten Wettbewerbsvorteil (im Englischen “Economic Moat”, also Burggraben, zum Beispiel durch Patente, Netzwerkeffekte oder Markenmacht)? Wie kompetent agiert das Management? Erst wenn du quantitative und qualitative Seite zusammenbringst, entsteht ein fundiertes Urteil.

Bilanz, GuV und Cashflow-Statement

Jedes börsennotierte Unternehmen muss drei Finanzberichte veröffentlichen, und aus genau diesen drei Quellen stammen die wichtigsten Kennzahlen. Die Bilanz erfasst Vermögenswerte und Schulden zu einem Stichtag. Sie liefert die Basis für das KBV (Kurs-Buchwert-Verhältnis) und die Eigenkapitalquote.

")

Die Gewinn-und-Verlust-Rechnung (GuV) stellt Umsätze den Kosten gegenüber und zeigt, ob ein Unternehmen profitabel wirtschaftet. Daraus leiten sich KGV (Kurs-Gewinn-Verhältnis), KUV (Kurs-Umsatz-Verhältnis) und EBIT-Marge ab.

Am aufschlussreichsten ist oft die Kapitalflussrechnung (Cashflow-Statement), weil sie die tatsächlichen Geldströme abbildet. Anders als den bilanziellen Gewinn kann man den Cashflow kaum durch buchhalterische Gestaltung verzerren. Deshalb vertrauen viele Analysten dem KCV (Kurs-Cashflow-Verhältnis) mehr als dem KGV.

Die wichtigsten Kennzahlen der Fundamentalanalyse

Kennzahlen machen Unternehmen vergleichbar. Aber keine einzelne Kennzahl reicht für eine Entscheidung. Erst im Zusammenspiel und im Branchenvergleich wird das Bild aussagekräftig.

| Kennzahl | Formel | Aussage | Faustregel |

|---|---|---|---|

| KGV | Aktienkurs ÷ Gewinn je Aktie | Wie teuer ist die Aktie gemessen am Gewinn? | 12–15 gilt als fair |

| KBV | Aktienkurs ÷ Buchwert je Aktie | Liegt der Kurs über oder unter dem Substanzwert? | < 1 = mögliche Unterbewertung |

| KUV | Kurs je Aktie ÷ Umsatz je Aktie | Bewertung im Verhältnis zum Umsatz | Je niedriger, desto günstiger |

| KCV | Aktienkurs ÷ Cashflow je Aktie | Bewertung auf Basis des tatsächlichen Geldflusses | Niedriger als KGV = robuster |

| PEG-Ratio | KGV ÷ Gewinnwachstum in % | Berücksichtigt Wachstum bei der Bewertung | < 1 = günstig bewertet |

| Eigenkapitalquote | (Eigenkapital ÷ Gesamtkapital) × 100 | Finanzielle Stabilität und Unabhängigkeit | Je höher, desto stabiler |

| Dividendenrendite | (Dividende ÷ Aktienkurs) × 100 | Jährliche Verzinsung durch Ausschüttung | 30–60% Ausschüttungsquote = gesund |

| EBIT-Marge | (EBIT ÷ Umsatz) × 100 | Operative Ertragskraft pro Euro Umsatz | Branchenvergleich nötig |

| ROE | (Jahresüberschuss ÷ Eigenkapital) × 100 | Rendite auf das eingesetzte Eigenkapital | > 15% = stark |

| ROA | (Jahresüberschuss ÷ Gesamtvermögen) × 100 | Wie profitabel arbeitet das gesamte Kapital? | Branchenabhängig |

| Verschuldungsgrad | (Fremdkapital ÷ Eigenkapital) × 100 | Verhältnis von Schulden zu Eigenkapital | < 200% = solide |

| Ausschüttungsquote | (Dividende ÷ Gewinn je Aktie) × 100 | Wie viel vom Gewinn fließt an Aktionäre? | 30–60% = gesund |

KGV (Kurs-Gewinn-Verhältnis)

Das KGV zeigt, wie viele Jahre es theoretisch dauern würde, bis der Gewinn eines Unternehmens den aktuellen Aktienkurs “eingespielt” hat. Es ist die bekannteste Kennzahl der Fundamentalanalyse und oft der erste Blick auf eine Aktie.

Formel: Aktienkurs ÷ Gewinn je Aktie

Rechenbeispiel: Eine Aktie kostet 100 Euro, das Unternehmen verdient 10 Euro je Aktie. Das KGV liegt bei 10, der Anleger zahlt also das 10-Fache des Jahresgewinns.

Als Faustregel gilt ein KGV zwischen 12 und 15 als fair bewertet. Aber ohne Branchenkontext sagt die Zahl wenig. Tech-Aktien handeln oft bei 25 oder höher, Versorger eher bei 8 bis 12. Ein KGV von 40 kann bei einem schnell wachsenden SaaS-Unternehmen völlig normal sein und bei einem Stahlproduzenten ein Warnsignal.

KBV (Kurs-Buchwert-Verhältnis)

Beim KBV vergleichst du den Aktienkurs mit dem bilanzierten Buchwert des Eigenkapitals je Aktie.

Formel: Aktienkurs ÷ Buchwert je Aktie

Rechenbeispiel: Ein Unternehmen hat einen Buchwert von 50 Euro je Aktie, der Kurs steht bei 75 Euro. Das KBV beträgt 1,5.

Ein KBV unter 1 heißt: Die Aktie kostet weniger als der Buchwert. Das kann auf eine Unterbewertung hindeuten. Bei Softwarefirmen und anderen kapitalleichten Unternehmen ist das KBV aber wenig aussagekräftig, weil der Buchwert den tatsächlichen Wert des Geschäfts kaum abbildet.

KUV (Kurs-Umsatz-Verhältnis)

Wer Unternehmen bewerten will, die noch keinen Gewinn erzielen, greift zum KUV. Es setzt den Aktienkurs ins Verhältnis zum Umsatz je Aktie.

Formel: Kurs je Aktie ÷ Umsatz je Aktie

Startups und Wachstumsunternehmen schreiben oft rote Zahlen, weil sie stark investieren. Das KGV wäre negativ und damit nutzlos. So bietet das KUV eine Alternative, um die Bewertung trotzdem einzuordnen.

KCV (Kurs-Cashflow-Verhältnis)

Das KCV funktioniert wie das KGV, basiert aber auf dem operativen Cashflow statt auf dem bilanziellen Gewinn.

Formel: Aktienkurs ÷ Cashflow je Aktie

Rechenbeispiel: Eine Aktie kostet 120 Euro, der operative Cashflow beträgt 20 Euro je Aktie. Das KCV liegt bei 6.

Der Vorteil: Der Cashflow lässt sich schwerer manipulieren als der Gewinn. Abschreibungen, Rückstellungen und andere buchhalterische Gestaltungsspielräume verzerren den Gewinn häufig, während der Cashflow den tatsächlichen Geldfluss abbildet.

PEG-Ratio

Die PEG-Ratio (Price/Earnings to Growth) ergänzt das KGV um das erwartete Gewinnwachstum, also genau den Faktor, den das reine KGV unterschlägt.

Formel: KGV ÷ erwartetes Gewinnwachstum in %

Rechenbeispiel: Ein Unternehmen hat ein KGV von 16 und ein erwartetes Gewinnwachstum von 18,4%. Die PEG-Ratio beträgt 0,87.

Ein PEG unter 1 deutet darauf hin, dass die Aktie gemessen am Wachstum günstig bewertet ist, ein Wert über 2 gilt als teuer. Ein Unternehmen mit einem KGV von 30, das jährlich um 35% wächst, sieht beim PEG plötzlich günstig aus.

Eigenkapitalquote (EKQ)

Die Eigenkapitalquote zeigt, wie viel Prozent des Gesamtkapitals aus Eigenkapital besteht.

Formel: (Eigenkapital ÷ Gesamtkapital) × 100

Je höher die Quote, desto unabhängiger ist das Unternehmen von Fremdkapital und desto widerstandsfähiger steht es in Krisenzeiten da. Eine sehr niedrige Eigenkapitalquote deutet auf hohe Verschuldung hin. Aber das gesunde Niveau variiert stark nach Branche: Banken arbeiten naturgemäß mit niedrigen Eigenkapitalquoten, Industrieunternehmen typischerweise mit höheren.

Dividendenrendite

Die Dividendenrendite zeigt, wie viel du jährlich an Ausschüttung im Verhältnis zum Aktienkurs zurückbekommst.

Formel: (Dividende ÷ Aktienkurs) × 100

Rechenbeispiel: Ein Unternehmen zahlt 4 Euro Dividende bei einem Kurs von 80 Euro. Die Dividendenrendite beträgt 5%.

Eine gesunde Ausschüttungsquote liegt bei 30 bis 60% des Gewinns. Schüttet ein Unternehmen über 70% aus, lohnt sich ein genauer Blick, denn dann bleibt möglicherweise zu wenig Geld für Wachstum und Investitionen übrig.

EBIT-Marge

Die EBIT-Marge misst, wie viel Cent operativer Gewinn pro Euro Umsatz übrig bleiben (unabhängig von Steuern und Zinsbelastungen).

Formel: (EBIT ÷ Umsatz) × 100

Besonders aufschlussreich wird die EBIT-Marge im Branchenvergleich und in der Entwicklung über mehrere Jahre. Steigt sie, verdient das Unternehmen operativ besser. Fällt sie, solltest du nach den Ursachen forschen.

Eigenkapitalrendite (ROE)

Die Eigenkapitalrendite zeigt, wie viel Rendite ein Unternehmen auf das eingesetzte Eigenkapital erwirtschaftet.

Formel: (Jahresüberschuss ÷ Eigenkapital) × 100

Ein ROE über 15% gilt als stark. Buffett nennt ihn als eine seiner wichtigsten Kennzahlen, weil er zeigt, wie gut das Management mit dem Geld der Aktionäre arbeitet. Aber ein hoher ROE bei sehr niedrigem Eigenkapital kann trügen.

Gesamtkapitalrendite (ROA)

Die Gesamtkapitalrendite bezieht das gesamte Vermögen ein, also Eigen- und Fremdkapital zusammen.

Formel: (Jahresüberschuss ÷ Gesamtvermögen) × 100

Anders als der ROE wird der ROA nicht durch hohe Verschuldung aufgebläht, was ihn zum ehrlicheren Vergleichsmaßstab macht.

Verschuldungsgrad

Der Verschuldungsgrad setzt Fremdkapital ins Verhältnis zum Eigenkapital.

Formel: (Fremdkapital ÷ Eigenkapital) × 100

Ein Wert unter 200% gilt als solide. Liegt er deutlich darüber, finanziert sich das Unternehmen stark über Schulden, was in Krisenzeiten zum Problem werden kann. Bei kapitalintensiven Branchen wie Immobilien oder Versorgern sind höhere Werte üblich.

Ausschüttungsquote

Die Ausschüttungsquote ergänzt die Dividendenrendite: Wie viel Prozent des Gewinns fließt an die Aktionäre?

Formel: (Dividende je Aktie ÷ Gewinn je Aktie) × 100

Eine Quote zwischen 30 und 60% gilt als gesund. Unter 30% hält das Unternehmen viel Geld für Wachstum zurück, über 70% bleibt wenig Spielraum für schwierige Jahre.

Fundamentalanalyse von Aktien in der Praxis

Wie sieht eine Fundamentalanalyse von Aktien konkret aus? Der folgende 5-Schritte-Prozess orientiert sich an dem, was professionelle Analysten tatsächlich tun.

- Schritt 1: Geschäftsberichte lesen. Starte mit dem Jahresbericht und dem letzten Quartalsbericht. Hier findest du die Basis: Was macht das Unternehmen, wie verdient es Geld, welche Risiken bestehen?

")

- Schritt 2: Qualitative Faktoren einordnen. Prüfe Geschäftsmodell, Wettbewerbsvorteil und Management. Professionelle Analysten nutzen dafür häufig das SWOT-Framework (Strengths, Weaknesses, Opportunities, Threats), um diese Faktoren zu strukturieren.

")

- Schritt 3: Kennzahlen berechnen und vergleichen. Berechne die relevanten Kennzahlen und stelle sie den Wettbewerbern aus derselben Branche gegenüber. Ohne diesen Peergroup-Vergleich fehlt der Kontext: Ein KGV von 15 kann günstig oder teuer sein, je nachdem was die Konkurrenz zeigt. Manchmal stellt sich dabei heraus, dass ein anderes Unternehmen aus der Peergroup attraktiver bewertet ist.

- Schritt 4: Inneren Wert schätzen. Auf Basis deiner Analyse schätzt du den fairen Wert des Unternehmens. Die gängigste Methode ist der Vergleich über Bewertungsmultiplikatoren wie KGV und KBV. Fortgeschrittene Anleger nutzen zusätzlich die DCF-Methode, bei der zukünftige Cashflows auf den heutigen Wert abgezinst werden. Die DCF-Bewertung liefert ein präziseres Ergebnis, hängt aber stark von den Annahmen über zukünftiges Wachstum ab.

- Schritt 5: Kursvergleich und Entscheidung. Vergleiche deinen geschätzten inneren Wert mit dem aktuellen Börsenkurs. Liegt der Kurs deutlich darunter, könnte das ein Kaufsignal sein. Liegt er darüber, wartest du ab oder suchst nach Alternativen. Falls das Unternehmen zwar überzeugt, der Preis aber nicht stimmt, kommt es auf die Watchlist. Dieser Prozess funktioniert für jede Aktie gleich, ob Rheinmetall, Nvidia, SAP oder Novo Nordisk.

Tools und Datenquellen für die Fundamentalanalyse

Kennzahlen berechnen setzt voraus, dass du die Rohdaten hast. Die gute Nachricht: Für die meisten börsennotierten Unternehmen sind Bilanzen, Gewinn-und-Verlust-Rechnungen und Cashflow-Berichte frei zugänglich.

Klassische Datenquellen

finanzen.net liefert KGV, KBV, Dividendenrendite und weitere Fundamentalkennzahlen für deutsche und internationale Aktien kostenlos. Für globale Abdeckung bieten Yahoo Finance und stockanalysis.com detaillierte Finanzberichte zum Download. Wer übersichtlicher arbeiten will, nutzt den Aktien-Screener von TradingView, der über 60 fundamentale und technische Filter kombiniert.

Für deutsche Anleger sind außerdem Aktienfinder.net (spezialisiert auf Dividendenaktien mit einem Bewertungssystem für ~1.000 Aktien) und Morningstar.de (mit professionellen Fair-Value-Schätzungen und dem bekannten 5-Sterne-Rating) relevant. Die meisten Online-Broker wie comdirect oder Scalable Capital zeigen grundlegende Fundamentaldaten direkt auf der Aktien-Detailseite.

KI-gestützte fundamentale Analyse

Seit 2022 verändern Large Language Models die Art, wie Anleger Fundamentalanalyse betreiben. Dabei stechen drei Anwendungsbereiche hervor.

")

- Recherche und Zusammenfassung: Perplexity bietet mit seiner Finance-Funktion Aktien-Übersichtsseiten mit KGV, Marktkapitalisierung und Analysteneinschätzungen. Du kannst Aktien in normaler Sprache filtern: Eine Anfrage wie “Tech-Aktien mit KGV unter 20 und Umsatzwachstum über 15%” liefert direkt Ergebnisse. Quartalsbericht-Zusammenfassungen und Earnings-Call-Transkripte werden automatisch aufbereitet.

- Analyse und Verständnis: ChatGPT und Claude helfen beim Durcharbeiten einer Unternehmensanalyse. Du kannst einen Geschäftsbericht als PDF hochladen und dir die wichtigsten Kennzahlen extrahieren, Risikofaktoren identifizieren oder eine SWOT-Analyse erstellen lassen.

Fundamentalanalyse vs. Technische Analyse

Die Fundamentalanalyse und technische Analyse beantworten unterschiedliche Fragen. Die eine fragt “Was ist dieser Vermögenswert wert?”, die andere “Wann steige ich ein oder aus?”. Sie sind keine Gegensätze, sondern ergänzen sich.

| Kriterium | Fundamentalanalyse | Technische Analyse |

|---|---|---|

| Fokus | Was ist der Vermögenswert wert? | Wohin bewegt sich der Kurs? |

| Datenquelle | Bilanzen, Wirtschaftsdaten, News | Historische Kurse, Chartmuster, Indikatoren |

| Zeithorizont | Kennzahlen: mittel- bis langfristig. News-Trading: auch intraday | Alle Zeitrahmen (1-Minuten-Chart bis Monatschart) |

| Ziel | Inneren Wert ermitteln oder auf fundamentale Ereignisse reagieren | Ein- und Ausstiegszeitpunkte finden |

| Typische Nutzer | Value-Anleger, Positionstrader, News-Trader | Daytrader, Swingtrader, Positionstrader |

| Stärke | Fundierte Bewertungsgrundlage | Schnelle Reaktion auf Marktbewegungen |

| Schwäche | Sagt nichts über Timing | Ignoriert den Unternehmenswert |

Die Tabelle zeigt den Unterschied, aber in der Realität verschwimmen die Grenzen. Warren Buffett schaute sich nur wenig die einzigen Charts an und kaufte rein nach Fundamentaldaten. Paul Tudor Jones handelte hingegen fast ausschließlich technisch. Doch die meisten Trader bewegen sich irgendwo dazwischen und nutzen die Fundamentalanalyse, um das richtige Asset zu finden, und die technische Analyse für den Einstieg.

Bei Kagels Trading sind wir uns der Fundamentaldaten bewusst, auch wenn wir überwiegend technisch handeln. Wir verfolgen Nachrichten, beobachten Zinsentscheide und Wirtschaftsdaten bei Forex, Rohstoffen und Indizes und passen unsere Strategien an den Markt an.

Denn fundamentale Ereignisse bewegen Kurse, ob du willst oder nicht. Der Ukraine-Krieg hat Rheinmetall innerhalb von Monaten verdreifacht, Konflikte im Mittleren Osten treiben Ölpreise, und ein einzelner Tweet(Trump) bewegt ganze Indizes. Wer den Wirtschaftskalender kennt und weiß, wann die Ereignisse stattfinden, trifft bessere Entscheidungen.

Geschichte der Fundamentalanalyse

Benjamin Graham legte 1934 mit “Security Analysis” den Grundstein für die moderne Fundamentalanalyse. Sein zweites Buch “The Intelligent Investor” (1949) machte Value Investing für Privatanleger zugänglich und gilt bis heute als Standardwerk.

")

Sein bekanntester Schüler Warren Buffett übernahm die Kernprinzipien und baute darauf eines der erfolgreichsten Portfolios der Geschichte. Buffetts Ansatz lässt sich auf einen Satz reduzieren: “Kaufe hervorragende Unternehmen zu einem fairen Preis, immer mit Sicherheitsmarge.”

Fundamentalanalyse bei Forex, Rohstoffen und Krypto

Die Fundamentalanalyse beschränkt sich nicht nur Aktien. Je nach Anlageklasse ändern sich die Daten, aber das Prinzip bleibt gleich: den wahren Wert eines Vermögenswerts auf Basis wirtschaftlicher Fakten ermitteln.

| Aktien | Forex & Rohstoffe | Krypto | |

|---|---|---|---|

| Datenquellen | Bilanzen, Geschäftsberichte, Kennzahlen | Zentralbank-Entscheide, Wirtschaftsdaten | On-Chain-Daten, Whitepaper |

| Schlüsselfaktoren | KGV, KBV, Cashflow, Management | Leitzins, BIP, Inflation, PMI, Handelsbilanzen | Netzwerkaktivität, Tokenomics, Team |

| Besonderheit | Unternehmensbewertung im Fokus | Makroökonomie bestimmt den Preis | Keine Bilanzen, dafür Protokoll-Analyse |

- Forex und Rohstoffe: Hier drehen sich die fundamentalen Daten um Geldpolitik der Zentralbanken, BIP-Zahlen, Inflationsberichte und Einkaufsmanagerindizes. Bei Rohstoffen kommen Lagerbestände, saisonale Muster und geopolitische Faktoren hinzu.

- Kryptowährungen: Klassische Bilanzkennzahlen existieren hier nicht. Stattdessen analysieren Anleger On-Chain-Daten wie Transaktionsanzahl, Netzwerkaktivität und Nutzerverhalten. Dazu kommen die Tokenomics (also Angebot, Inflation und Verteilung der Coins) sowie die Qualität des Entwicklerteams.

")

Vorteile und Grenzen der Fundamentalanalyse

Was sie gut kann: Die Fundamentalanalyse liefert eine rationale Entscheidungsgrundlage, die Bauchgefühl und Herdentrieb begrenzt. Sie zwingt dich dazu, das Geschäftsmodell zu verstehen, bevor du investierst, und bietet eine langfristige Perspektive jenseits täglicher Kursschwankungen.

Dass der Ansatz funktioniert, ist empirisch belegt. Bartram und Grinblatt (2016) zeigten in ihrer Studie “Fundamental Analysis Works“, dass selbst eine rein mechanische Analyse auf Basis öffentlicher Quartalsbilanz-Daten risikobereinigte Überrenditen von bis zu 9% pro Jahr erzielen kann.

Piotroskis F-Score-Strategie, die Value-Aktien nach fundamentaler Stärke filtert, erzielte in einer Replikation für den US-Markt (2003-2015) eine marktbereinigte Jahresrendite von 18,3% bei starken Unternehmen gegenüber 4% bei schwachen (Bülow, 2017).

Aber die Fundamentalanalyse hat auch Schwächen. Sie braucht Zeit. Geschäftsberichte lesen, Kennzahlen berechnen, Branchenvergleiche anstellen, das geht nicht in fünf Minuten. Und selbst nach gründlicher Analyse bleiben blinde Flecken, weil Kennzahlen immer die Vergangenheit abbilden.

Was ein Unternehmen letztes Jahr verdient hat, sagt wenig darüber, wie es sich nächstes Jahr schlägt. Dazu kommt, dass sich Faktoren wie Managementstärke oder Unternehmenskultur nicht in Formeln packen lassen. Zwei Analysten können dieselben Zahlen sehen und zu völlig unterschiedlichen Einschätzungen kommen. Ereignisse wie Pandemien oder regulatorische Eingriffe kann keine Kennzahl vorhersagen.

Kritiker verweisen gern auf die Efficient Market Hypothesis (EMH), nach der alle verfügbaren Informationen bereits in den Kursen stecken. Wenn das stimmt, wäre Fundamentalanalyse sinnlos. Die oben genannten Studien zeigen aber, dass es doch funktioniert. Märkte sind effizient genug, um es schwer zu machen, aber eben nicht so effizient, dass es unmöglich wäre.

Fazit zur Fundamentalanalyse

Du brauchst kein Finanzstudium, um die Fundamentalanalyse von Aktien zu nutzen. Wer weiß, wo er die Daten findet und welche Kennzahlen in welcher Branche relevant sind, hat einen echten Vorteil gegenüber Anlegern, die nur auf Kurskurven und Schlagzeilen reagieren. Diesen Artikel hast du gelesen, das Grundwissen sollte damit stehen.

Jetzt fehlt die Praxis. Nimm eine Aktie, die du kennst, lade den Geschäftsbericht in Perplexity oder Claude und stelle konkrete Fragen dazu. Vergleiche die Kennzahlen mit Wettbewerbern aus derselben Branche und bilde dir eine eigene Meinung.

So entwickelst du Stück für Stück ein Gespür dafür, was hinter den Zahlen steckt. Wer darüber hinaus verstehen will, wie Fundamentaldaten und technische Analyse im Trading zusammenspielen, den begleiten wir in unserer Trading-Ausbildung von Anfang an.

FAQ zur Fundamentalanalyse

Was gehört zur Fundamentalanalyse?

Zur Fundamentalanalyse gehören quantitative Daten wie Bilanzen und Kennzahlen (KGV, KBV, Cashflow) sowie qualitative Faktoren wie das Geschäftsmodell, die Stärke des Managements und die Wettbewerbsposition. Dazu fließen makroökonomische Daten wie BIP, Inflation und Zinsen ein.

Was macht ein Fundamentalanalyst?

Ein Fundamentalanalyst untersucht Unternehmensdaten, um den inneren Wert einer Aktie zu ermitteln. Er liest Geschäftsberichte, berechnet Kennzahlen, vergleicht Unternehmen mit Wettbewerbern und schätzt den fairen Preis ein. Auf dieser Basis gibt er Kauf-, Halte- oder Verkaufsempfehlungen.

Bei welchem KGV sollte man Aktien kaufen?

Als grobe Faustregel gilt ein KGV zwischen 12 und 15 als fair bewertet. Unter 12 kann auf eine Unterbewertung hindeuten. Aber das KGV allein reicht nicht aus, denn es variiert stark nach Branche. Tech-Aktien handeln oft mit KGVs von 20 bis 30+, Versorger bei 8 bis 12. Ziehe immer mehrere Kennzahlen heran und vergleiche mit der Branche.

Was sind fundamentale Daten?

Fundamentale Daten sind wirtschaftliche und finanzielle Informationen, die den Wert eines Vermögenswerts beeinflussen. Bei Aktien umfasst das Bilanzdaten, Gewinn-und-Verlust-Rechnungen, Cashflow-Berichte und qualitative Faktoren. Bei Forex stehen Wirtschaftsdaten wie BIP, Inflation und Zinsentscheide im Vordergrund. Bei Krypto sind es On-Chain-Daten und Tokenomics.

Gibt es eine Formel für die Fundamentalanalyse?

Es gibt keine einzelne Formel. Die Fundamentalanalyse kombiniert mehrere Kennzahlen wie KGV, KBV, KCV und PEG-Ratio, die jeweils unterschiedliche Aspekte eines Unternehmens bewerten. Welche Kennzahlen relevant sind, hängt von der Branche und dem Analyseziel ab.

Was ist der Unterschied zwischen Fundamental- und technischer Analyse?

Die Fundamentalanalyse bewertet den inneren Wert eines Vermögenswerts auf Basis wirtschaftlicher Daten. Die technische Analyse untersucht Kursverläufe und Chartmuster, um Trends und Einstiegszeitpunkte zu identifizieren. Viele Trader kombinieren beide Methoden, weil die eine das “Was” beantwortet und die andere das “Wann”.