Einfache DAX Trading Strategie in 30 Sekunden erklärt

")

- Diese Strategie nutzt einen Morning Breakout im DAX, basierend auf der 09:15 Uhr Kerze im 15-Minuten-Chart.

- Es handelt sich um eine klassische Open Range Breakout Strategie, bei der Buy- und Sell-Stops an Hoch und Tief gesetzt werden.

- Der Fokus liegt auf einer einfachen, systematischen DAX Trading Strategie, die auch für Daytrading geeignet ist.

- Die Ergebnisse waren in starken Trends gut, zeigten aber Schwächen in volatilen Seitwärtsphasen (→ zur Analyse).

- Im Artikel findest du einen ausführlichen Backtest über fünf Jahre und mehrere Optimierungsansätze (→ zu den Tests).

DAX Morning Breakout: Wie es zu diesem Test kam

Vor einiger Zeit sprach ich mit Karsten über die Möglichkeiten, Handelsstrategien systematisch zu testen und zu automatisieren. Ich erwähnte dabei, dass ich aktuell einige meiner eigenen Ansätze in Python umsetze und auswerte.

Im Gespräch erzählte er mir, dass einer der Analysten (Christian Möhrer) bei Kagels Trading eine einfache Breakoutstrategie im DAX testet – bisher ausschließlich manuell, aber mit positiven Ergebnissen in den letzten Monaten.

Die Idee war naheliegend: Warum das Setup nicht automatisieren und über mehrere Jahre sauber backtesten?

Ich habe mir daraufhin die Strategie näher angesehen und schnell festgestellt, dass sie sich gut in ein regelbasiertes, automatisiertes Modell übertragen lässt. Also haben wir sie gemeinsam in Python umgesetzt – und genau darum geht es in diesem Beitrag.

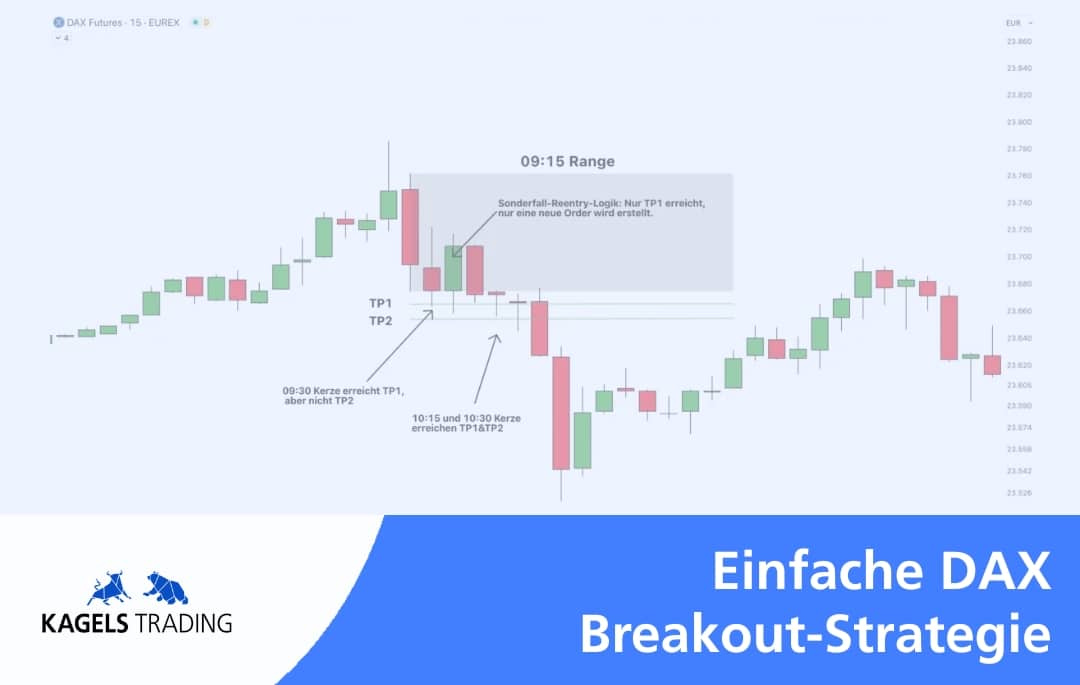

Die DAX 9:15-Uhr-Strategie im Überblick

Die getestete Breakoutstrategie basiert auf einer festen Zeitstruktur und einfachen, klar definierten Regeln. Ziel ist es, Ausbrüche aus der Früh-Range im DAX-Future (FDAX) systematisch zu handeln.

Grundidee:

Die erste relevante Kursbewegung des Tages – definiert über die 09:15-Uhr-Kerze im 15-Minuten-Chart – bildet die Grundlage für die Entry-Trigger. Sobald diese Kerze abgeschlossen ist, werden deren Hoch und Tief als potenzielle Breakout-Level genutzt.

")

Regeln im Detail:

Buy Stop: am Hoch der 09:15-Uhr-Kerze (2 Kontrakte)

Sell Stop: am Tief der 09:15-Uhr-Kerze (2 Kontrakte)

Take Profits:

TP1: +10 Punkte

TP2: +20 Punkte

Reentry-Logik & Sonderregeln:

Wird eine der beiden Seiten aktiviert, bleiben die Orders auf der Gegenseite aktiv.

Bei erfolgreichem Erreichen von TP1 oder TP2 wird geprüft, ob der Kurs wieder innerhalb der Range der 09:15-Kerze schließt. Ist das der Fall, wird eine neue Order auf derselben Seite platziert – mit denselben Regeln.

Die Gegenseite bleibt aktiv, solange sie nicht getriggert oder gelöscht wird.

Sonderfall – nur TP1 erreicht:

Wird lediglich das erste Ziel (10 Punkte) erreicht, aber TP2 nicht, und der Kurs kehrt anschließend zurück in die Range, wird nur ein Kontrakt neu platziert – wieder mit Ziel 10 Punkte.

")

Handelszeit:

Keine neuen Orders nach 13:00 Uhr.

Alle offenen Orders werden anschließend manuell geschlossen bzw. gelöscht.

Backtest: DAX Daytrading Strategie zwischen Hoffnung und Realität

Christian hatte die Breakoutstrategie zunächst manuell in TradingView getestet – mit durchweg positiven Ergebnissen, besonders im letzten Quartal 2024 und zu Beginn von 2025. Was dabei auffiel: Der DAX befand sich in dieser Phase in einem klaren Aufwärtstrend.

Und genau das wollten wir überprüfen: Funktioniert diese DAX Daytrading Strategie auch in anderen Marktphasen? Objektiv, über einen längeren Zeitraum – und mit realistischeren Annahmen.

Mein erster Umsetzungsversuch erfolgte in PineScript, direkt in TradingView. Der große Vorteil: Sobald das Skript steht, können auch Trader ohne Programmierkenntnisse damit arbeiten. Parameter wie Take-Profit, Handelszeitraum oder Positionsgröße lassen sich einfach über das Interface ändern – ohne direkt im Code zu schreiben. Das macht es besonders zugänglich für alle, die nicht selbst coden wollen.

Allerdings zeigte sich schnell: TradingView kommt bei komplexeren Logiken an Grenzen.

Die Reentry-Logik erfordert eine feinere Auswertung der Reihenfolge von Kursereignissen – was mit den vorhandenen Daten von Tradingview allein nicht möglich ist.

Wenn zum Beispiel innerhalb einer Kerze mehrere Ereignisse gleichzeitig passieren – z. B. Long- und Short-Auslösung oder TP1 und TP2 – kann das System nicht erkennen, was zuerst passiert ist.

Hier ein Beispiel mit einem komplexeren Tag, erst auf der 15-Min-Chart und dann auf der 1-Min-Chart:

")

")

Von TradingView zu Python: Flexibler backtesten mit Backtrader

Um die Strategie realitätsnah und historisch zu testen, haben wir sie in Python umgesetzt. Ich wählte zunächst das Framework Backtrader, das für viele Standardstrategien gute Dienste leistet.

Doch mit zunehmender Komplexität – etwa durch Reentrys, dynamische Handelszeiten oder Slippage-Handling – wurde klar: Backtrader ist nicht flexibel genug. Viele Prozesse laufen automatisch im Hintergrund, was bei Speziallogiken problematisch ist. Heute würde ich das Setup direkt im eigenen Framework aufbauen, um von Anfang an volle Kontrolle zu behalten.

Daily DAX Strategie im Langzeittest: Gute Phasen, aber nicht konstant

Nachdem die Strategie inklusive Reentry-Logik fertig programmiert war, haben wir zunächst denselben Zeitraum getestet, den Christian zuvor manuell in TradingView beobachtet hatte – also Ende 2024 bis Anfang 2025.

Die ersten Ergebnisse mit einberechneten Tradingkosten und Slippage waren ermutigend:

")

Die Equity-Kurve war positiv, das Setup zeigte sich selbst unter Berücksichtigung von Trading-Kosten und Slippage noch profitabel.

Doch der Schein trügte.

Sobald wir den Testzeitraum ausweiteten, änderte sich das Bild deutlich:

")

Im Fünf-Jahres-Backtest von 2020 bis 2025 zeigten sich klare Schwächen. Die Strategie hätte in vielen Marktphasen nicht funktioniert – die Equity-Kurve fiel deutlich und lange ins Minus.

Das brachte uns zur entscheidenden Frage:

Kann man diese DAX Strategie durch gezielte Optimierung stabiler machen – oder lohnt sich der Aufwand am Ende nicht?

Open Range Breakout DAX: Wo liegen die Schwächen?

Die größte Schwäche war schnell identifiziert: ein extrem asymmetrisches Chance-Risiko-Verhältnis.

Das Setup arbeitete mit kleinen Take-Profit-Zielen von 10 und 20 Punkten und einer angestrebten Trefferquote von rund 80 %. Doch an volatilen Tagen mit großen Tagesranges konnte der Verlust pro Trade ein Vielfaches des potenziellen Gewinns betragen. In einigen Fällen lag das Risiko bei über dem 10-Fachen des TP1 – also z. B. 500 € Verlust für 50 € Gewinnchance.

")

Besonders kritisch waren Tage mit hoher Volatilität ohne klare Richtung – also Seitwärtsphasen mit schnellen Bewegungen.

Hier wurden häufig beide Seiten ausgelöst, teilweise mit 3–5 vollständigen Reentries pro Tag, die allesamt ausgestoppt wurden. Das führte zu Verlustserien, denen kein noch so gutes CRV standhalten konnte.

Auch auffällig: Long-Trades schnitten deutlich besser ab als Short-Trades.

Das passt zum Marktumfeld (Aufwärtstrend im DAX), zeigt aber auch, dass diese Strategie eine klare Trendrichtung braucht, um zu funktionieren.

DAX Trading Strategie optimieren: Was wir getestet haben

Um die Performance zu verbessern, haben wir verschiedene Stellschrauben getestet – darunter:

Höhere Take-Profit-Ziele (z. B. 15/30 Punkte) zur Verbesserung des CRV

Frühere Handelsbegrenzung, z. B. keine neuen Trades nach 11:00 Uhr

Nur Long-Trades

Verschiedene Stop-Loss-Modelle:

fixe Punktanzahl

prozentual

Range-basiert (z. B. halbe Spanne der 09:15-Kerze)

Verlustfilter: nach dem ersten vollen Verlusttrade wird der Handel für den Tag gestoppt

Wochentagsfilter: z. B. Montag und Freitag ausschließen, da dort die Performance auffällig schwächer war

Diese Optimierungen konnten die Strategie deutlich stabilisieren – aber nicht genug, um einen dauerhaften Live-Einsatz ohne zusätzliche Filter zu rechtfertigen.

")

Das Ergebnis mit hinzugefügten Filtern liefert ein besseres Bild, jedoch ist die Lücke zum Buy&Hold zu groß. Man könnte jedoch mehr Kontrakte traden und somit das Resultat verbessern, denn der Drawdown liegt nur bei -4.1 %, im Gegensatz zu -40,3 % beim Buy&Hold. Ist man gewillt einen höheren Drawdown einzugehen, könnte man eine höhere Anzahl an Kontrakten nehmen und schauen wie sich das Ergebnis verändert.

Das bedeutet: Deine Strategie funktioniert perfekt in der Vergangenheit – scheitert aber in der Realität, sobald sich das Marktumfeld ändert.

Unser Ansatz: Wir haben die Strategie auf einem Teil der Daten entwickelt und anschließend in einem separaten Zeitraum („Out-of-Sample“) getestet. Nur so lässt sich halbwegs verlässlich einschätzen, ob ein Setup auch in zukünftigen Marktphasen bestehen kann.

DAX-Trading-Realität: Hat die Strategie irgendeinen Nutzen?

Nach zahlreichen Optimierungsversuchen kamen wir an einen Punkt, an dem die Strategie – selbst mit realistischen Tradingkosten und Slippage – leicht profitabel war.

Rein rechnerisch also ein positives Ergebnis.

Aber: Nicht im Verhältnis zum maximalen Drawdown.

Die Strategie hätte zwar Geld verdient, aber zu einem Preis, den viele Trader mental wie finanziell nicht bereit wären zu tragen.

Trotzdem ist das kein Grund, sie komplett abzuschreiben.

Im Gegenteil: Auch aus scheinbar „mittelmäßigen“ Strategien lassen sich wertvolle Erkenntnisse ziehen.

Denn die getestete DAX Breakoutstrategie funktionierte deutlich besser in klaren Marktphasen – also z. B. in stabilen Aufwärtstrends, wobei Sie einen Großteil der Gewinne liegen lässt.

Problematisch waren volatile Tage ohne klare Richtung.

Gerade in solchen Phasen stieg das Risiko stark an – während die Take-Profit-Ziele klein blieben. Die Folge: hohes Risiko bei begrenztem Potenzial.

Natürlich ließe sich die Strategie weiter verfeinern – zum Beispiel durch:

Regimefilter (Trend-/Seitwärtsphase unterscheiden)

Volatilitätsindikatoren (z. B. ATR oder VIX-artige Metriken)

ein dynamisches CRV, das sich der Tagesstruktur anpasst

All das wären sinnvolle nächste Schritte – aber sie erfordern Zeit, gezieltes Testen und vor allem: eine klare Vorstellung davon, wann und warum man diese Strategie handeln will.

Fazit: Kann man die DAX Strategie trotzdem handeln?

Kurz gesagt: Jein.

Die Grundidee dieser DAX Breakoutstrategie hat ohne Frage Potenzial – vor allem dann, wenn der Markt in eine klare Richtung läuft. Unter bestimmten Bedingungen kann das Setup durchaus profitabel sein. Doch in der Praxis zeigt sich: Für einen dauerhaften Live-Einsatz ist sie nicht robust und profitabel genug, zumindest nicht ohne zusätzliche Filter, besseres Positionsizing und eine gute Portion Disziplin.

Wer bereit ist, Zeit in die Weiterentwicklung zu stecken, kann aus dieser Strategie durchaus ein sinnvolles Setup machen. Mit gezielten Anpassungen, z. B. durch das Filtern bestimmter Tage, der Nutzung von Volatilitätsindikatoren oder einem dynamischeren CRV, lässt sich die Strategie deutlich stabiler machen – auch wenn das nicht garantiert, dass sie in jeder Marktphase funktioniert.

Was diese Strategie in jedem Fall liefert, ist Erfahrung und Einsicht. Sie zeigt sehr deutlich, wie wichtig es ist, Backtests nicht nur oberflächlich zu betrachten, sondern kritisch zu analysieren. Auch die Erkenntnis, dass selbst Strategien mit hoher Trefferquote durch ein schlechtes Chance-Risiko-Verhältnis scheitern können, ist wertvoll.

Am Ende bleibt: Nicht jede Strategie muss sofort live handelbar sein, um nützlich zu sein. Manchmal reicht es, wenn sie ein paar entscheidende Fragen aufwirft – und uns hilft, bessere Entscheidungen im Trading-Alltag zu treffen.

FAQ zur DAX Breakoutstrategie

Gibt es einen kostenlosen Code oder ein Template?

Aktuell ist der Code nicht öffentlich verfügbar – aber wenn du Interesse hast, die Strategie selbst zu testen oder dir die Python-Umsetzung anzuschauen, kannst du dich gerne bei mir melden. Ich stelle den Code auf Anfrage zur Verfügung und unterstütze dich gern beim Einstieg, wenn du ernsthaft daran interessiert bist, damit zu arbeiten.

Was ist die Idee hinter der DAX Breakoutstrategie?

Die Strategie nutzt den Ausbruch aus der 09:15-Uhr-Kerze im 15-Minuten-Chart des DAX-Futures. Es werden Buy- und Sell-Stop-Orders an Hoch und Tief dieser Kerze gelegt – mit klar definierten Gewinnzielen (TP1: 10 Punkte, TP2: 20 Punkte) und Reentry-Logik bei Rückkehr in die Range.

Wurde die Strategie in TradingView getestet?

Ja, erste manuelle Tests wurden in TradingView durchgeführt. Die Umsetzung in PineScript war jedoch begrenzt – insbesondere bei der Reentry-Logik, da TradingView keine intrakerzenbasierte Auswertung für längere Zeiträume erlaubt. Für präzisere Backtests wurde die Strategie später in Python umgesetzt.

Wie war die Trefferquote im Testzeitraum?

Die Winrate lag – je nach Zeitraum und Filter – zwischen 75 % und 83 %.

Welche Schwächen hat die Strategie?

Die größte Schwäche war das Chance-Risiko-Verhältnis (CRV). An volatilen Tagen kam es häufig zu mehrfachen vollständigen Stopouts – teilweise drei- bis fünfmal am Tag. Das führte zu starken Drawdowns, von denen sich die Strategie oft nur langsam erholen konnte.