Value Investing in 30 Sekunden erklärt

- Die Idee: Manche Aktien kosten weniger, als das Unternehmen dahinter wert ist. Value Investoren spüren diese Schnäppchen auf und schlagen zu.

- Warum das funktioniert: Die Börse reagiert oft übertrieben. Schlechte Nachrichten drücken Kurse manchmal tiefer, als die Fakten es rechtfertigen.

- Der wichtigste Schutz: Nie den vollen Wert zahlen. Ist eine Aktie 100 Euro wert, kaufst du erst bei 50 bis 70 Euro. Dieser Puffer rettet dich, wenn du daneben liegst.

- Was du mitbringen musst: Geduld. Mindestens 3 bis 5 Jahre. Der Markt braucht Zeit, um Unterbewertungen aufzuholen.

- Woher das kommt: Benjamin Graham entwickelte die Strategie in den 1930ern. Sein Schüler Warren Buffett wurde damit zum erfolgreichsten Investor aller Zeiten.

Stell dir vor, du könntest einen 100-Euro-Schein für 50 Euro kaufen. Klingt absurd? An der Börse passiert genau das jeden Tag. Unternehmen werden unter ihrem wahren Wert gehandelt, weil der Markt panisch reagiert, eine Branche gerade unbeliebt ist oder schlicht niemand hinschaut.

Value Investing dreht sich genau darum: diese Schnäppchen zu finden und zu kaufen.

Ein Satz, der meine Herangehensweise an die Börse geprägt hat, stammt von Warren Buffett:

“Price is what you pay, value is what you get.” Der Preis ist das, was du zahlst. Der Wert ist das, was du bekommst.

Und diese beiden Dinge klaffen oft erstaunlich weit auseinander.

Was ist Value Investing? Die Grundidee

Was steckt hinter Value Investing? Du ermittelst den inneren Wert eines Unternehmens und kaufst nur, wenn der Aktienkurs deutlich darunter liegt. Klingt simpel. Ist es auch zumeist auch in der Theorie.

Der innere Wert setzt sich aus den Fundamentaldaten zusammen: Gewinne, Cashflows, Vermögenswerte. Der Marktpreis dagegen tanzt nach der Pfeife von Emotionen, Trends und Schlagzeilen. Und genau hier ergibt sich der Vorteil für dich.

Benjamin Graham entwickelte diese Philosophie in den 1930er Jahren. Nach dem Börsencrash suchte er eine Methode, um unterbewertete Unternehmen systematisch aufzuspüren. Sein Buch “The Intelligent Investor“ gilt bis heute als Pflichtlektüre, wer es noch nicht gelesen hat, versteht Value Investing nicht wirklich.

Grahams zentrale Erkenntnis war brutal simpel: Behandle Aktien wie Unternehmensanteile, nicht wie Lottoscheine. Wer ein Geschäft kauft, wälzt Bilanzen und prüft das Geschäftsmodell. Genau das solltest du bei Aktien auch tun.

Sein Schüler Warren Buffett lernte diese Prinzipien direkt von Graham an der Columbia University. Er trieb den Ansatz weiter und verschmolz die harten Zahlen mit weichen Faktoren, wie Wettbewerbsvorteile, Management-Qualität und Markenstärke.

Aber funktioniert das wirklich? Die Fama-French-Forschung zum Value-Premium belegt: Value-Aktien schlagen Growth-Aktien über Jahrzehnte um 2-3 Prozent pro Jahr. Das klingt erstmal recht mager. Aber rechne das über 30 Jahre hoch, der Zinseszins macht daraus ein Vermögen.

Lesetipp: Was ist die Fundamentalanalyse?

Das sind die wichtigsten Daytrading Regeln!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Daytrading Regeln!

Wir achten den Datenschutz. Austragung problemlos möglich.

Die drei Säulen des Value Investing

Der innere Wert: Was ein Unternehmen wirklich wert ist

Der innere Wert (intrinsic value) ist das, was ein Unternehmen objektiv wert ist. Nicht das, was nervöse Anleger gerade dafür zahlen. Hier entscheiden Fundamentaldaten und keine aktuellen Stimmungen.

Ein Beispiel, das es für mich klick machen ließ: Eine Aktie kostet 50 Euro. Deine Analyse ergibt einen inneren Wert von 100 Euro. Das sind 100 Prozent Aufwärtspotenzial. Das ist eine Value-Gelegenheit.

Die Berechnung läuft über verschiedene Methoden. Die gängigste: das Discounted Cash Flow Modell (DCF). Klingt erstmal kompliziert, ist aber im Kern simpel.

Ein vereinfachtes Beispiel: Ein Unternehmen erwirtschaftet 10 Euro Gewinn pro Aktie. Du schätzt, dass dieser Gewinn die nächsten 10 Jahre um 5 Prozent jährlich wächst. Diese künftigen Gewinne zinst du mit 10 Prozent ab, das ist deine geforderte Rendite, dein Preis fürs Risiko.

Die Rechnung ergibt einen inneren Wert von etwa 95 Euro. Notiert die Aktie bei 60 Euro, hast du 35 Euro Sicherheitsmarge. Notiert sie bei 100 Euro, ist sie zu teuer.

Das Schöne am DCF: Du zwingst dich, konkrete Annahmen zu treffen. Wie schnell wächst das Geschäft? Wie riskant ist es? Welche Rendite fordere ich? Diese Fragen zu beantworten ist oft wertvoller, als die exakte Zahl am Ende.

Andere Methoden stützen sich auf den Buchwert, Gewinne oder Vermögenswerte. Manche Investoren nutzen auch einfach Kennzahlen-Multiples – wenn ähnliche Firmen mit KGV (Kurs-Gewinn-Verhältnis) 15 handeln und deine mit KGV 8, könnte sie unterbewertet sein.

Es gibt aber auch einen Haken: Der innere Wert bleibt immer eine Schätzung, nie ein exakter Wert. Zwei Analysten können dieselbe Aktie bewerten und auf völlig unterschiedliche Zahlen kommen. Und genau deshalb brauchst du das zweite Prinzip.

Die Sicherheitsmarge: Dein Schutzschild gegen Fehleinschätzungen

Die Sicherheitsmarge ist Grahams wichtigstes Konzept. Sie federt deine Fehler ab und puffert unvorhergesehene Entwicklungen.

Das Prinzip: Zahle nie den vollen berechneten Wert. Fordere 30 bis 50 Prozent Rabatt. So hast du Spielraum, falls deine Annahmen zu rosig waren.

Liegt der innere Wert bei 100 Euro, kaufst du erst bei 50 bis 70 Euro. Diese Marge drückt dein Verlustrisiko massiv. Selbst wenn der wahre Wert nur 80 Euro beträgt, machst du bei 50 Euro Einstieg noch Gewinn.

Was ich über die Jahre gelernt habe: Diese Marge gibt dir auch psychologischen Halt. Fällt die Aktie nach dem Kauf weiter, kannst du nachkaufen statt in Panik zu verfallen. Du weißt ja, dass du bereits mit sattem Rabatt eingestiegen bist.

Mr. Market: Warum die Börse manchmal verrückt spielt

Graham erfand eine brillante Metapher für das irrationale Marktverhalten: Mr. Market.

Stell ihn dir als manisch-depressiven Geschäftspartner vor, der dir jeden Tag ein neues Angebot für deine Unternehmensanteile macht. An guten Tagen ist er euphorisch und bietet absurd hohe Preise. An schlechten Tagen ist er am Boden und verschleudert alles unter Wert.

Als Value Investor ignorierst du seine Launen. Du kaufst, wenn er panisch ist. Du hältst oder verkaufst, wenn er übertreibt.

Antizyklisch investieren heißt kaufen, wenn andere Angst haben. Das verlangt emotionale Disziplin. Wenn Schlagzeilen den Weltuntergang prophezeien und Kurse einbrechen, fühlt sich kaufen häufig falsch an. Aber genau dann entstehen die besten Gelegenheiten.

Buffett brachte es auf den Punkt:

“Be fearful when others are greedy, and greedy when others are fearful.”

Einen Fehler sehe ich bei Einsteigern immer wieder. Sie verstehen das Prinzip im Kopf, scheitern aber am Bauch. Wenn alle verkaufen, verkaufen sie auch. Wenn alle kaufen, kaufen sie auch. Das Gegenteil von intelligent investieren.

13 Trading-Indikatoren, die du kennen musst

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Indikatoren für erfolgreiche Trader!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

Graham und Buffett: Die Value-Investing-Legenden

Benjamin Graham – Der Architekt

Graham war Professor an der Columbia University und erfolgreicher Fondsmanager. Nach dem Börsencrash von 1929, bei dem er selbst fast sein gesamtes Vermögen verlor, suchte er eine systematische Methode, um solche Verluste zu vermeiden.

Das Ergebnis waren seine Bücher “Security Analysis” (1934) und “Intelligent Investieren” (1949), die das Fundament für modernes Value Investing schufen.

Sein Ansatz war streng quantitativ. Er entwickelte konkrete Screening-Kriterien, um unterbewertete Aktien aufzuspüren. Seine Lieblingskennzahl war das Kurs-Buchwert-Verhältnis (KBV). Er kaufte bevorzugt Firmen, die unter ihrem Buchwert notierten. Du zahlst also weniger, als das Unternehmen laut Bilanz wert ist.

Graham formulierte auch konkrete Regeln für defensive Anleger. Eine Aktie sollte mindestens 10 Jahre ununterbrochen Dividenden gezahlt haben. Das KGV sollte unter 15 liegen, das KBV unter 1,5. Und das Produkt aus beiden (KGV mal KBV) sollte 22,5 nicht überschreiten. Diese Regeln wirken heute starr, aber sie zwingen einem zu Disziplin.

Er trennte den defensiven vom unternehmenden Investor. Der Defensive sucht Sicherheit und greift nur zu offensichtlich unterbewerteten, stabilen Unternehmen. Der Unternehmende akzeptiert mehr Risiko und analysiert komplexere Situationen wie Turnarounds oder Sondersituationen.

Warren Buffett – Die Evolution

Buffett übernahm Grahams Prinzipien und entwickelte diese noch weiter. Seine Philosophie:

“It’s far better to buy a wonderful company at a fair price than a fair company at a wonderful price.”

Graham kaufte alles, was billig genug war – auch mittelmäßige Unternehmen. Buffett jagte Qualität. Er suchte Firmen mit nachhaltigen Wettbewerbsvorteilen, die er “Economic Moats” nennt. Ein breiter “Burggraben” hält die Konkurrenz fern.

Beispiele dafür sind Marken wie Coca-Cola, die auch dann noch verkaufen, wenn sie die Preise erhöhen. Netzwerkeffekte wie bei American Express. Hohe Wechselkosten, die Kunden an ein Produkt binden.

Buffett zahlt auch mehr für Qualität. Ein fantastisches Unternehmen mit KGV 20 kann langfristig besser laufen als ein mittelmäßiges mit KGV 8. Das klingt ketzerisch für Graham-Puristen, ist aber die Realität.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Kompakt erklärt, mit Praxisbeispielen und klaren Einstiegssignalen – kostenlos als PDF.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Wir achten den Datenschutz. Austragung problemlos möglich.

Welcher Value-Investor bist du?

Value Investing ist nicht gleich Value Investing. Es gibt verschiedene Arten, und die richtige hängt von deiner Persönlichkeit, deinem Zeitbudget und deiner Risikobereitschaft ab.

Der klassische Value-Investor (Graham-Stil)

Du kaufst streng nach Zahlen. KGV unter 10, KBV unter 1, fertig. Die Qualität des Unternehmens interessiert dich weniger. Hauptsache billig genug. Graham nannte das “Zigarrenstummel-Investing”: Du sammelst weggeworfene Zigarren vom Boden und holst den letzten Zug raus.

Der Ansatz funktioniert emotionslos und systematisch, auch ohne tiefere Branchenkenntnis. Aber du kaufst eben auch Schrott und musst breit streuen, damit die Gewinner die Verlierer ausgleichen.

Der Quality-Value-Investor (Buffett-Stil)

Du zahlst lieber etwas mehr für ein erstklassiges Unternehmen. Der Burggraben (Economic Moats) zählt mehr als das KGV. Du suchst Firmen, die du theoretisch für immer halten könntest.

Das bedeutet weniger Fehlgriffe, weniger Stress und ein tieferes Verständnis deiner Holdings. Aber gute Unternehmen sind selten billig. Du brauchst Geduld und oft Jahre, bis der Markt dir eine Gelegenheit bietet.

Der Deep-Value-Investor

Du gehst dorthin, wo es wehtut. Firmen in der Krise, Branchen im Umbruch, Aktien die alle hassen. Dein Mantra: Je größer die Angst, desto größer die Chance.

Die Renditen können enorm sein, wenn du richtig liegst. Aber auch die Verluste. Du brauchst Nerven aus Stahl und die Fähigkeit, zwischen “vorübergehend unbeliebt” und “strukturell kaputt” zu unterscheiden.

Der GARP-Investor

Du willst beides: Wachstum und einen vernünftigen Preis. Du meidest sowohl die billigen Gurken als auch die teuren Highflyer. Die PEG-Ratio ist dein Kompass.

Ein ausgewogener Ansatz, der in verschiedenen Marktphasen funktioniert. Aber du bist weder Fisch noch Fleisch und verpasst sowohl die extremen Value-Schnäppchen als auch die großen Growth-Raketen.

Die meisten erfolgreichen Investoren starten als Graham-Anhänger und entwickeln sich über die Jahre Richtung Buffett. Mit mehr Erfahrung erkennen viele Anleger, dass Qualität langfristig wichtiger ist als ein niedriges KGV.

Dein Werkzeugkasten: Die wichtigsten Bewertungskennzahlen

Kennzahlen sind dein Werkzeug, um unterbewertete Aktien aufzuspüren. Aber keine einzelne Zahl reicht. Kombiniere mehrere für ein vollständiges Bild.

| Kennzahl | Formel | Value-Bereich | Wann aussagekräftig |

|---|---|---|---|

| KGV (Kurs-Gewinn-Verhältnis) | Kurs / Gewinn pro Aktie | unter 15 | Bei stabilen Branchen wie Banken oder Versorgern. |

| KBV (Kurs-Buchwert-Verhältnis) | Kurs / Buchwert pro Aktie | unter 1,5 | Grahams Favorit. Stark bei kapitalintensiven Firmen (Maschinenbau, Autos). |

| KUV (Kurs-Umsatz-Verhältnis) | Kurs / Umsatz pro Aktie | unter 1,5 | Hilfreich bei schwankenden oder negativen Gewinnen (Turnaround-Kandidaten). |

| Dividendenrendite | Dividende / Kurs | über 3% | Signal für Cashflow-Stärke. Vorsicht bei extrem hohen Werten (oft Kursverfall). |

| PEG-Ratio | KGV / Wachstumsrate | unter 1,0 | Die Brücke zwischen Value und Growth („Growth at a Reasonable Price“). |

Das KGV zeigt, wie viele Jahresgewinne du für den Kurs zahlst. Ein KGV von 10 bedeutet, dass sich dein Investment bei konstantem Gewinn in 10 Jahren “bezahlt” hat.

Aber ein KGV von 5 kann auch heißen, dass das Geschäft schrumpft oder in ernsthaften Schwierigkeiten steckt. Die Frage “Wie finde ich unterbewertete Aktien?” beantwortest du nie mit Kennzahlen allein. Du musst versuchen zu verstehen, warum eine Aktie billig ist.

Die Dividendenrendite liefert dir Einkommen, während du wartest, dass der Markt aufwacht. Dabei sind hohe Renditen über 8-10 Prozent oft ein Warnsignal, das der Kurs womöglich abgestürzt ist, und die Dividende vor der Kürzung steht.

Die wichtigste Regel ist simpel. Niedrige Kennzahlen allein machen keine gute Investition. Eine Aktie kann ein niedriges KGV und ein sterbendes Geschäft haben. Das nennt man Value Trap, und davon erzähle ich dir später mehr.

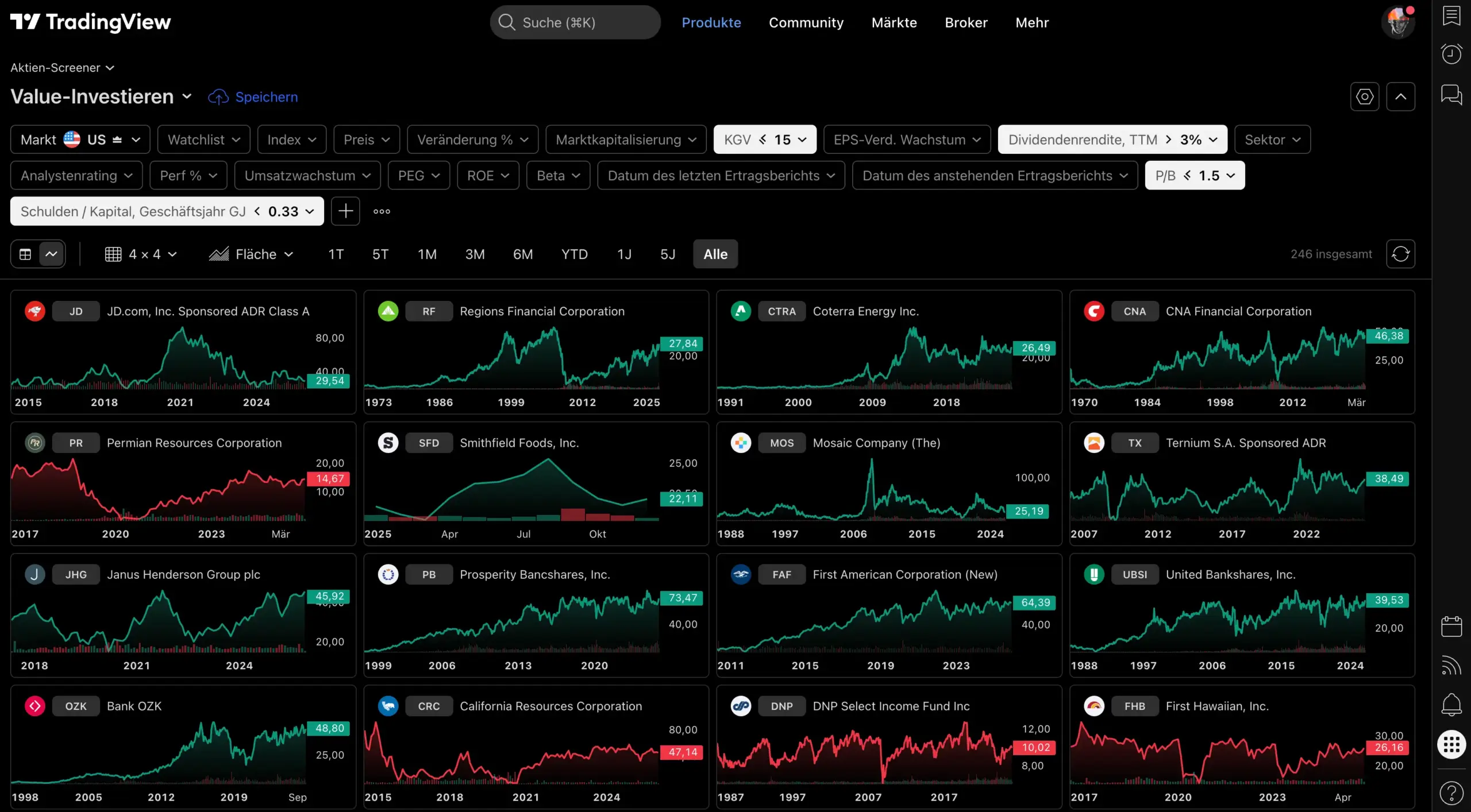

Von der Theorie zur Praxis: So findest du Value-Aktien

Schritt 1: Die grobe Vorauswahl

Nutze Stock Screener wie von TradingView, Finanzen.net oder OnVista für die erste Filterung:

- KGV unter 15

- KBV unter 1,5

- Dividendenrendite über 3 Prozent

- Verschuldungsgrad unter 50 Prozent

Diese Filter schrumpfen Tausende Aktien auf weniger Kandidaten. Das ist dein Ausgangspunkt.

Schritt 2: Die qualitative Prüfung

Jetzt trennt sich die Spreu vom Weizen. Nicht jede billige Aktie verdient dein Geld.

Verstehst du das Geschäftsmodell? Buffett nennt das “Circle of Competence“. Kauf nur Unternehmen, deren Geschäft du durchschaust. Kannst du nicht erklären, wie die Firma Geld verdient? Finger weg.

Hat das Unternehmen einen Burggraben? Starke Marken, Netzwerkeffekte, Kostenvorteile, hohe Wechselkosten – dies schützt vor Konkurrenz. Ohne Burggraben konkurrieren Wettbewerber jeden überdurchschnittlichen Gewinn schnell weg.

Steckt die Branche im strukturellen Niedergang? Das ist die klassische Value Trap. Kaufhäuser, Zeitungsverlage, Videotheken. Billig ja, aber die Branche stirbt. Der Markt hat oft recht mit seinem Pessimismus.

Schritt 3: Der innere Wert mit Sicherheitsmarge

Erfüllt ein Unternehmen alle Kriterien, schätzt du den inneren Wert. Sei konservativ. Rechne mit niedrigerem Wachstum und höheren Risiken als die Optimisten.

Dann forderst du 30 bis 50 Prozent Sicherheitsmarge. Innerer Wert 100 Euro? Kauf erst bei 50 bis 70 Euro.

Nehmen wir an du findest ein fantastisches Unternehmen. Zahlen stimmen, Burggraben tief. Aber der Preis ist noch zu hoch. Der typische Anfänger wird ungeduldig und kauft trotzdem. Du als Value Investor lehnst dich zurück. Wartest. Der Markt wird dir eine Gelegenheit bieten, er tut es immer.

Value Investing vs. Growth: Zwei Philosophien im Vergleich

Value und Growth sind zwei unterschiedliche Denkschulen. Beide haben ihre Berechtigung, glänzen jedoch in unterschiedlichen Marktphasen.

| Kriterium | Value Investing | Growth Investing |

|---|---|---|

| Bewertung | Niedrig, KGV oft unter 15. Unterbewertet. | Hoch, KGV oft über 20, teils dreistellig. |

| Fokus | Aktuelle Gewinne, Substanz & Cashflows. | Zukünftiges Umsatzwachstum & Marktanteile. |

| Dividenden | Oft 3-6% oder mehr (stabiles Einkommen). | Niedrig oder null – Gewinne werden reinvestiert. |

| Hauptrisiko | Value Traps (Billig, weil das Geschäft stirbt). | Überbewertung platzt, wenn Wachstum enttäuscht. |

| Beste Phase | Steigende Zinsen, Inflation, Marktunsicherheit. | Niedrige Zinsen, Bullenmärkte, Euphorie. |

| Typische Sektoren | Banken, Energie, Industrie, Versorger. | Tech, Biotech, KI, Disruptoren. |

Warum existiert langfristig ein Value-Premium? Growth-Aktien sind oft teuer bewertet. Sie brauchen perfekte Ausführung, um die eingepreisten Erwartungen zu erfüllen. Kleine Enttäuschungen lösen häufig heftige Kurseinbrüche aus.

Value-Aktien haben niedrige Erwartungen eingepreist. Positive Überraschungen führen zu überproportionalen Kurssprüngen. Diese Asymmetrie erklärt den langfristigen Renditevorsprung.

Manche Investoren mischen beide Ansätze. Der bekannteste Hybrid: GARP – Growth at Reasonable Price. Du suchst wachsende Unternehmen, die nicht überteuert sind. Die PEG-Ratio (KGV geteilt durch Wachstumsrate) ist dein Kompass. Werte unter 1,0 gelten als attraktiv.

Viele Anleger mischen beim Investieren beide Ansätze und fahren damit gut.

Value Traps und andere Risiken

Value Traps: Die gefährliche Illusion

Eine Value Trap ist eine Aktie, die billig aussieht, aber ihren fairen Wert nie erreicht. Der Grund dafür ist, dass das Geschäft schrumpft oder die Branche stirbt.

Klassische Beispiele sind Kodak, traditionelle Kaufhäuser und Videotheken. Niedrige KGVs und KBVs, aber die Gewinne sanken Jahr für Jahr. Die Aktien wurden immer billiger, nicht teurer.

Wie erkennst du Value Traps? Analysiere Branchentrends. Steckt die Branche im strukturellen Wandel? Verliert das Geschäftsmodell an Relevanz? Falls ja, ist ein niedriges KGV keine Einladung zum kaufen, sondern eine Warnung.

Die Geduldsprobe

Value-Aktien können jahrelang underperformen. Der Markt kann länger irrational bleiben als du zahlungsfähig.

Von 2007 bis 2021 dominierten Tech-Aktien. Value-Investoren mussten über ein Jahrzehnt durchhalten. Viele gaben auf. Ab 2022 kam Bewegung in die Rotation: Steigende Zinsen begünstigten Value vorübergehend, doch die Dominanz wechselte mehrfach.

Die Lösung: Investiere nur Geld, das du für mehrere Jahre nicht brauchst. Geduld ist beim Value-Investieren kein Nice-to-have, sondern Pflicht.

Klumpenrisiko: Die versteckte Gefahr

Value-Aktien klumpen oft in bestimmten Sektoren: Banken, Energie, Industrie. Diese Branchen sind zyklisch. In Rezessionen bluten sie stark.

Die Lösung: Diversifiziere über Sektoren. Mische zyklische Value-Aktien mit defensiven Geschäften. Allianz, BASF, Mercedes-Benz, alle zeigen Value-Merkmale. Stecken jedoch nicht alle in einer Branche.

Value-Aktien im deutschen Markt: Drei Beispiele

Schauen wir konkret, wie Value-Merkmale bei deutschen Unternehmen aktuell aussehen.

Die Allianz ist der Klassiker unter deutschen Value-Aktien. Der Versicherungsriese generiert stabile Cashflows, zahlt seit Jahrzehnten verlässlich Dividenden und notiert oft unter dem Marktdurchschnitt-KGV. Versicherungen sind nicht sexy, aber genau das macht sie für Value-Investoren interessant. Wenig Wachstumsfantasie drückt die Bewertung. Stabile Erträge liefern trotzdem.

Die BASF zeigt, wie schnell ein Value-Kandidat zur Value Trap werden kann. Niedriges KGV, hohe Dividendenrendite und auf dem Papier attraktiv. Aber Energiekrise und Strukturwandel in der Chemie belasten das Geschäft. Hier musst du genau analysieren: Sind die Probleme vorübergehend oder dauerhaft? Ein niedriges KGV allein sagt dir das nicht.

Mercedes-Benz ist ein interessanter Fall. Niedrige Bewertung, starke Cashflows, Premium-Marke. Aber: Schätzt der Markt die Elektro-Transformation zu pessimistisch ein? Oder ist die Skepsis berechtigt? Genau diese Analyse macht Value Investing aus, denn du bildest dir eine eigene Meinung und wettest dagegen, wenn der Markt übertreibt.

Value-Aktien verkaufen: Die Exit-Strategie

Value Investing dreht sich meist ums Kaufen. Aber wann steigst du aus? Diese Frage vergessen die meisten.

- Erstens: Verkaufe, wenn der Kurs den inneren Wert erreicht oder überschreitet. Deine Sicherheitsmarge ist aufgebraucht. Das Chance-Risiko-Verhältnis kippt. Zeit, nach neuen Gelegenheiten zu suchen.

- Zweitens: Verkaufe, wenn sich die Fundamentaldaten verschlechtern. Vielleicht hast du dich geirrt. Vielleicht hat sich das Geschäftsmodell verändert. Gilt deine ursprüngliche These nicht mehr, halte nicht aus Sturheit fest. Ein kleiner Verlust schlägt einen großen.

- Drittens: Setze einen Zeithorizont. Performt eine Aktie nach 3-5 Jahren immer noch nicht, überprüfe deine Analyse. Manchmal braucht der Markt länger. Manchmal hast du eine Value Trap erwischt.

Was ich bei mir beobachtet habe ist, das Verkaufen schwerer fällt schwerer als Kaufen. Du hängst an deiner Entscheidung, hoffst auf Besserung. Aber ein guter Value Investor ist beim Verkaufen genauso diszipliniert wie beim Kaufen.

Fazit: Die zeitlose Logik des Value Investing

Value Investing folgt einer klaren Logik. Kaufe Qualität unter ihrem wahren Wert und achte immer auf die Sicherheitsmarge. Diese Prinzipien funktionieren seit 100 Jahren und werden auch die nächsten 100 überdauern.

Aber lass dich nicht täuschen. Einfach heißt nicht leicht.

Die Strategie verlangt eiserne Disziplin. Du musst kaufen, wenn die Stimmung am Boden ist, und stillhalten, wenn dein Nachbar mit seinen Krypto-Gewinnen prahlt. Das fühlt sich unnatürlich an. Aber genau deshalb funktioniert es.

Was du mitnehmen solltest

- Rechne immer mit einer Sicherheitsmarge.

- Qualität schlägt langfristig jeden „Zigarrenstummel“.

- Kennzahlen sind der Anfang und nicht das Ende deiner Analyse.

Dein nächster Schritt? Öffne den Stock Screener und setze die Filter. Dann analysiere ein einziges Unternehmen, bis du es besser verstehst als der Markt.

Falls dir jahrelanges Warten zu passiv ist, gibt es Alternativen. Anbieter wie FinMent kombinieren fundamentale Daten mit kürzeren Zeithorizonten und algorithmischen Filtern. Das ist spannend, wenn du aktiver am Markt agieren willst.

Egal welchen Weg du gehst. Du kennst jetzt die Regeln. Viel Spaß beim Investieren.

FAQ zum Value Investing

Kann ich Value Investing auch mit ETFs umsetzen?

Ja, und für viele Anleger ist das der bessere Weg. Keine Einzelaktien-Analyse, keine Bilanzen wälzen, trotzdem vom Value-Faktor profitieren.

Der bekannteste Index ist der MSCI World Value. Er filtert aus dem normalen MSCI World die Aktien mit niedrigen Bewertungen heraus. Du bekommst automatisch ein Portfolio aus 400+ Value-Aktien weltweit.

Konkrete Optionen: iShares MSCI World Value ETF, Xtrackers MSCI World Value, oder für den US-Markt der Vanguard Value ETF.

Für wen ist der ETF-Weg besser?

Wenn du weniger als 10.000 Euro investierst, keine Zeit für Aktienanalyse hast oder einfach breit streuen willst. Einzelaktien lohnen sich erst, wenn du bereit bist, wirklich tief einzusteigen.

Wie viel Geld brauche ich zum Starten fürs Value Investing?

Theoretisch jeden Betrag. Bei Einzelaktien sind mindestens 3.000 – 5.000 Euro sinnvoll. Mit weniger sind Transaktionskosten pro Position zu hoch. Mit einem Value ETF startest du schon ab 25 Euro monatlich per Sparplan. Der einfachste Einstieg in die Value Investing Strategie.

Welche Bücher sollte ich lesen?

Starte mit “Intelligent Investieren” von Benjamin Graham – die Bibel des Value Investing, auf Deutsch verfügbar. Danach: Buffetts jährliche Aktionärsbriefe, kostenlos auf der Berkshire-Website. Für deutschen Kontext: Gerd Kommers “Souverän Investieren”, auch wenn er passives Investieren bevorzugt. Die Kritik am Stock-Picking solltest du kennen, bevor du dich entscheidest.

Ist Value Investing in Krisenzeiten sinnvoll?

Besonders dann. Krisen sind der beste Freund des Value Investors. In Panik verkaufen Anleger wahllos, auch solide Unternehmen rutschen unter ihren inneren Wert. Die Finanzkrise 2008, Corona 2020, der Bärenmarkt 2022: alle schufen großartige Kaufgelegenheiten. Wer damals Mut hatte, wurde belohnt. Dafür brauchst du Liquidität und die Nerven, gegen den Strom zu schwimmen.

Was unterscheidet Value Investing vom normalen Aktienkauf?

Beim normalen Kauf folgen viele Trends, Tipps oder dem Bauchgefühl. Value Investing ist systematischer: Du analysierst den inneren Wert anhand von Fundamentaldaten und kaufst nur mit Sicherheitsmarge. Mehr Arbeit, aber deutlich weniger Fehlkäufe. Du denkst wie ein Unternehmer, der ein Geschäft kauft. Nicht wie ein Spieler im Casino.

Ist Coca-Cola eine Value-Aktie?

Das zeigt gut, wie sich Value Investing verändert hat. Coca-Cola war jahrzehntelang Buffetts Paradebeispiel: starke Marke, stabiler Cashflow, globale Präsenz. Aber heute notiert die Aktie oft mit KGV 20 bis 25. Nach Graham-Kriterien kein Value mehr. Buffett hält trotzdem – er bewertet die Qualität höher als die reinen Kennzahlen. Das ist der Unterschied zwischen klassischem Value nach Graham und Buffetts Evolution zu “Quality at a Fair Price”. Ob Coca-Cola heute ein Kauf ist, hängt davon ab, welcher Philosophie du folgst.