Anleihen in

30 Sekunden vorgestellt

- Grundprinzip: Anleihen sind festverzinsliche Wertpapiere – Anleger verleihen Geld und erhalten dafür Zinsen.

- Ziel: Staaten und Unternehmen nutzen sie zur Finanzierung, Anleger zur Stabilisierung des Portfolios.

- Formen: Staatsanleihen, Unternehmensanleihen, Kommunalanleihen, Pfandbriefe & ETFs.

- Chancen: Planbare Erträge, geringere Schwankungen, Schutz vor Marktturbulenzen.

- Risiken: Zinsänderungen, Inflation und Bonitätsprobleme können die Rendite schmälern.

Was sind Anleihen?

Anleihen sind festverzinsliche Wertpapiere, mit denen sich Staaten, Unternehmen oder öffentliche Institutionen Kapital an den Finanzmärkten beschaffen. Wer eine Anleihe kauft, verleiht dem Emittenten (o. g.) für eine bestimmte Zeit Geld und erhält dafür regelmäßige Zinsen, den sogenannten Kupon. Am Ende der Laufzeit wird die Anleihe zum Nominalwert zurückgezahlt.

Im Unterschied zu Aktien wird man mit Anleihen nicht zum Miteigentümer, sondern bleibt reiner Gläubiger. Das heißt: Man partizipiert nicht am Gewinn oder Verlust eines Unternehmens oder Staates, sondern hat Anspruch auf vertraglich garantierte Zinszahlungen und die Rückzahlung des Kapitals zum Laufzeitende.

Anleihen zählen zu den konservativeren Anlageformen und gelten vielen Investoren als sicherheitsorientierte Alternative oder stabilisierender Baustein im Portfolio. Besonders in volatilen Marktphasen und bei hoher Unsicherheit bieten sie einen ruhigen Gegenpol zu schwankungsanfälligen Aktien.

Darüber hinaus bieten sie klare Vorteile:

- Planbarkeit durch festgelegte Zahlungsstrukturen

- Liquidität durch Handelbarkeit an der Börse

- Skalierbarkeit, da sie sowohl für Kleinanleger als auch institutionelle Investoren zugänglich sind

Kurz gesagt: Wer regelmäßige Erträge mit kalkulierbarem Risiko sucht, sollte sich mit dem Thema Anleihen beschäftigen.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Kompakt erklärt, mit Praxisbeispielen und klaren Einstiegssignalen – kostenlos als PDF.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Wir achten den Datenschutz. Austragung problemlos möglich.

Geschichte der Anleihen

Die Ursprünge von Anleihen reichen weit zurück – schon in der Antike liehen sich Staaten Geld von reichen Bürgern oder Händlern. Eine der ersten bekannten Staatsanleihen wurde im Jahr 1156 in Venedig ausgegeben. Damals nutzte die Stadt Schuldtitel, um Kriege und Infrastrukturprojekte zu finanzieren.

Im Laufe der Jahrhunderte wurden Anleihen zu einem zentralen Instrument der Staatsfinanzierung. Besonders im 18. und 19. Jahrhundert nutzten europäische Königshäuser Anleihen, um ihre Kriege zu finanzieren – darunter auch Napoleon oder das britische Empire.

Mit der Industrialisierung begannen zunehmend auch Unternehmen, sich über Anleihen Kapital zu beschaffen. Börsenplätze wie London, Paris oder Frankfurt wurden zu Knotenpunkten für den Anleihehandel.

Heute sind Anleihen aus den Kapitalmärkten nicht mehr wegzudenken. Sie dienen nicht nur der Finanzierung, sondern auch als Stabilisator für globale Anlegerportfolios, als sicherer Hafen in Krisenzeiten und als geldpolitisches Werkzeug der Notenbanken.

Die Arten von Anleihen

Der Anleihemarkt ist breit gefächert und bietet für nahezu jeden Anlegertyp passende Produkte. Grundsätzlich lassen sich Anleihen nach Emittenten, Besicherung, Laufzeit oder Währungsraum unterscheiden. Die wichtigsten Anleihearten im Überblick:

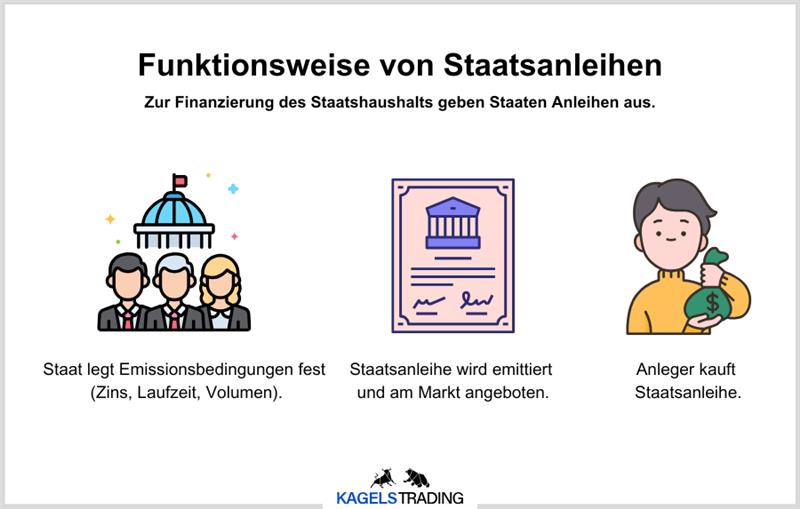

- Staatsanleihen: Sie werden von nationalen Regierungen ausgegeben und gelten – je nach wirtschaftlicher Stabilität des Landes – als besonders sicher. Beispiele sind die deutsche Bundesanleihe, die US-Treasury Bonds oder norwegische Staatsobligationen. Staatsanleihen finanzieren öffentliche Ausgaben wie Infrastruktur, Bildung oder Verteidigung.

- Unternehmensanleihen: Diese werden von privaten oder börsennotierten Unternehmen herausgegeben. Sie bieten meist höhere Zinsen als Staatsanleihen, bergen aber auch ein höheres Kreditrisiko, da Unternehmen insolvent werden können. Große Konzerne wie Siemens, Apple oder BMW nutzen regelmäßig diese Finanzierungsform.

- Kommunalanleihen: Insbesondere in den USA weit verbreitet, werden sie von Städten, Gemeinden oder Regionen ausgegeben. In Deutschland seltener direkt anzutreffen, aber über Zweckgesellschaften oder Länderanleihen indirekt möglich. Ihr Risiko liegt oft zwischen Staats- und Unternehmensanleihen.

- Pfandbriefe / Covered Bonds: Eine deutsche Spezialität mit hoher Sicherheit. Pfandbriefe sind durch Hypotheken oder öffentliche Kredite gedeckt. Das macht sie für konservative Anleger besonders interessant. Sie gelten als mündelsicher und werden auch von Banken stark genutzt.

- Inflationsindexierte Anleihen: Hier wird der Kupon (Zins) und teils auch der Rückzahlungswert an die Inflation angepasst. Ziel ist der Erhalt der Kaufkraft. Besonders in Zeiten steigender Verbraucherpreise gewinnen sie an Bedeutung – z. B. TIPS in den USA oder inflationsgeschützte Bundeswertpapiere.

- Nachrangige Anleihen (Subordinated Bonds): Sie bieten höhere Zinsen, stehen im Insolvenzfall jedoch hinter anderen Gläubigern. Häufig von Banken ausgegeben und eher für risikobereite Anleger geeignet.

- Zero-Coupon-Bonds: Diese Anleihen zahlen keine laufenden Zinsen, sondern werden mit großem Abschlag zum Nennwert verkauft. Die Rendite entsteht allein aus der Differenz zwischen Kauf- und Rückzahlungspreis.

13 Trading-Indikatoren, die du kennen musst

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Indikatoren für erfolgreiche Trader!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

Deutschland, USA & Norwegen

Staatsanleihen gehören zu den am häufigsten gehandelten Anleihen weltweit. Sie sind das Rückgrat vieler Anlagestrategien und gelten – je nach Emittent – als extrem sicher oder risikobehaftet. Besonders im Fokus stehen die Märkte in Deutschland, den USA und das eher unterschätzte Norwegen.

Deutschland: Stabilität und Sondervermögen

Deutsche Bundesanleihen sind bekannt für ihre erstklassige Bonität (AAA-Rating) und ihre Rolle als „sicherer Hafen“ in Krisenzeiten. Der deutsche Staat nutzt sie, um Haushaltslücken zu schließen oder Investitionsprojekte zu finanzieren. Dank der Schuldenbremse im Grundgesetz darf Deutschland nur begrenzt neue Schulden machen – mit Ausnahme sogenannter Sondervermögen.

Beispiel: Das Sondervermögen für die Bundeswehr in Höhe von 100 Mrd. €. Solche Mittel werden gezielt über neue Anleihen aufgenommen, ohne gegen die Schuldenregel zu verstoßen. Für Anleger gelten Bundesanleihen als risikoarme Basisinvestition, auch wenn die Renditen oft eher moderat sind.

Für das neue Sondervermögen in Höhe von 1 Billion Euro (März 2025) wird ebenfalls aus die Herausgaben von Anleihen gesetzt.

USA: Weltweiter Referenzmarkt

Die US-Treasuries sind das weltweit bedeutendste Anleihe-Instrument. Sie gelten als Benchmark für viele andere Zinsprodukte und sind extrem liquide. Die US-Regierung gibt unterschiedliche Laufzeiten aus – von wenigen Monaten bis zu 30 Jahren.

Obwohl die Staatsverschuldung in den USA sehr hoch ist, genießen US-Staatsanleihen weiterhin großes Vertrauen. Gründe sind die wirtschaftliche Schlagkraft der USA, die Bedeutung des US-Dollars und die Stärke der US-Zentralbank. Zinssätze auf Treasuries beeinflussen global andere Anleihemärkte und gelten oft als „risikofreier Referenzzins“ in US-Dollar.

Norwegen: Solide Finanzen, kluge Strategie

Norwegen ist ein spannender Sonderfall. Das Land verfügt über enorme Rücklagen, vor allem durch den staatlichen Ölfonds (Government Pension Fund Global), einen der größten der Welt. Trotzdem gibt Norwegen weiterhin eigene Staatsanleihen aus – nicht aus Not, sondern mit Strategie: zur Pflege eines funktionierenden Inlandsmarkts, zur Stabilisierung des Zinssystems in norwegischer Krone und um staatliche Investitionen flexibel zu finanzieren. Für Anleger bedeutet das: höchste Bonität, solide Wirtschaft, aber meist etwas geringere Liquidität als bei deutschen oder US-Papieren.

Wie kann man Anleihen kaufen?

Anleihen lassen sich heute unkompliziert über Online-Broker, Direktbanken oder klassische Hausbanken handeln. Der Zugang ist sowohl für private als auch institutionelle Anleger möglich. Dabei unterscheidet man zwischen Neuemissionen, die direkt bei Ausgabe gezeichnet werden können, und Anleihen, die bereits an der Börse notiert sind.

Gehandelt werden diese Papiere unter anderem über Plattformen wie Xetra, die Börse Frankfurt oder außerbörslich über den sogenannten OTC-Markt. Der Preis einer Anleihe kann dabei vom Nennwert abweichen – je nachdem, wie attraktiv Zins und Laufzeit im Vergleich zum aktuellen Marktumfeld sind.

Wichtige Kennzahlen für Anleger sind unter anderem der Kuponzins, die Restlaufzeit, das Rating des Emittenten sowie der aktuelle Kurs. Wer gezielt nach bestimmten Laufzeiten oder Renditezielen sucht, findet über Suchmasken und Filterfunktionen vieler Broker passende Produkte. Auch Anleihen-ETFs oder Fonds können eine komfortable Alternative zum Einzelkauf sein.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Kompakt erklärt, mit Praxisbeispielen und klaren Einstiegssignalen – kostenlos als PDF.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Wir achten den Datenschutz. Austragung problemlos möglich.

Rendite, Zinsen & Laufzeit

Die Rendite einer Anleihe ergibt sich nicht nur aus dem Kupon, sondern auch aus dem aktuellen Kaufpreis und der verbleibenden Restlaufzeit. Wer eine Anleihe unter dem Nennwert kauft, erzielt bei Rückzahlung einen zusätzlichen Gewinn – umgekehrt kann ein Kauf über dem Nennwert die effektive Rendite mindern.

Ein zentraler Einflussfaktor ist das Zinsniveau am Markt. Steigen die Zinsen, verlieren bestehende Anleihen mit niedrigem Kupon an Wert – sie wirken im Vergleich unattraktiv. Sinken die Zinsen, steigen die Kurse alter Anleihen, was bei einem Verkauf vor Laufzeitende zu Gewinnen führen kann. Dieses sogenannte Zinsänderungsrisiko betrifft vor allem langlaufende Anleihen.

Die Laufzeit wiederum beeinflusst sowohl die Zinshöhe als auch das Kursrisiko. Kurzläufer gelten als stabiler, bieten aber meist weniger Zinsen. Langläufer reagieren sensibler auf Marktzinsen, können dafür aber höhere Kupons bringen.

Wer Anleihen bis zur Fälligkeit hält, bekommt den Nennwert zurück – vorausgesetzt, der Emittent bleibt zahlungsfähig. In diesem Fall sind die Zinszahlungen planbar und ein verlässlicher Einkommensstrom für das Portfolio.

Anleihen-ETFs

Wer nicht gezielt einzelne Anleihen auswählen möchte, kann mit Anleihen-ETFs breit gestreut in ganze Märkte investieren. Diese börsengehandelten Fonds bilden einen Anleiheindex ab und ermöglichen einen einfachen Zugang zu verschiedensten Rentenmärkten – ohne hohen Aufwand.

Typische Vorteile von Anleihen-ETFs:

- Breite Diversifikation: Streuung über viele Emittenten, Branchen und Laufzeiten

- Hohe Liquidität: Kauf und Verkauf sind jederzeit während der Börsenzeiten möglich

- Niedrige Kosten: Geringe Verwaltungsgebühren im Vergleich zu aktiv gemanagten Fonds

- Transparenz: Zusammensetzung und Performance sind jederzeit einsehbar

Es gibt ETFs auf viele verschiedene Anleihesegmente. Anleger können beispielsweise gezielt in Staatsanleihen der Eurozone oder der USA investieren oder auf Unternehmensanleihen setzen – je nach Risikobereitschaft im Bereich Investment Grade oder High Yield. Auch die Auswahl nach Laufzeiten ist möglich: Manche ETFs konzentrieren sich auf kurzlaufende Anleihen, andere bilden gezielt langlaufende Titel ab. Wer sich gegen Inflation absichern möchte, findet zudem spezielle Produkte auf inflationsgeschützte Anleihen, wie etwa sogenannte TIPS-ETFs in den USA.

Trotz aller Vorteile sollten Anleger beachten, dass auch ETFs auf Anleihen Kursrisiken durch Zinsänderungen unterliegen – besonders bei langen Laufzeiten. Für viele Anleger stellen sie dennoch eine ideale Lösung dar, um mit wenig Aufwand vom Anleihemarkt zu profitieren.

Anleihen als Vermögensstrategie

Anleihen übernehmen im Portfolio eine stabilisierende Funktion. Sie gleichen Schwankungen risikoreicher Anlagen wie Aktien aus und sorgen für einen planbaren Einkommensstrom durch regelmäßige Zinszahlungen. Gerade in unsicheren Marktphasen oder bei steigender Volatilität bieten hochwertige Anleihen Anlegern ein wichtiges Maß an Sicherheit.

In klassischen Mischportfolios, etwa dem beliebten 60/40-Modell (60 % Aktien, 40 % Anleihen), tragen sie maßgeblich dazu bei, Verluste in turbulenten Phasen zu begrenzen. Auch die Korrelation zu Aktien ist oft negativ oder zumindest gering, was eine sinnvolle Diversifikation ermöglicht.

Mit dem weltweiten Zinsanstieg seit 2022 gewinnen Anleihen wieder deutlich an Attraktivität. Die Renditen sind gestiegen, gleichzeitig hat sich das Spektrum an verfügbaren Produkten erweitert – von kurzfristigen Papieren bis zu langfristigen inflationsgeschützten Titeln. Dadurch lassen sich individuelle Strategien entwickeln, die sowohl auf Sicherheit, Liquidität als auch auf gezielte Ertragschancen abzielen.

Langfristig betrachtet bleiben Anleihen ein solides Fundament im Vermögensaufbau – besonders für sicherheitsorientierte Anleger oder jene, die Wert auf regelmäßige Ausschüttungen legen.

Vorteile & Nachteile von Anleihen

Wie jede Anlageklasse bieten auch Anleihen spezifische Stärken – besonders in Sachen Sicherheit und Planbarkeit. Doch sie sind nicht frei von Risiken. Hier ein klarer Überblick:

Vorteile:

Anleihen bieten Anlegern vor allem Stabilität und Verlässlichkeit. Sie eignen sich ideal für eine defensivere Anlagestrategie und als Gegengewicht zu schwankungsanfälligen Märkten.

- Planbare Erträge durch feste Zinszahlungen in definierten Intervallen

- Geringere Volatilität im Vergleich zu Aktien oder Rohstoffen

- Hohe Sicherheit, insbesondere bei Emittenten mit Top-Bonität wie Deutschland oder den USA

- Breites Angebot an Produkten für verschiedene Anlageziele und Laufzeiten

- Diversifikationseffekt, da Anleihen oft negativ mit Aktien korrelieren

Nachteile:

Trotz ihrer Stärken bergen Anleihen auch einige Fallstricke – vor allem bei steigenden Zinsen oder wirtschaftlich schwächeren Emittenten.

- Zinsänderungsrisiko: Steigende Marktzinsen führen zu Kursverlusten bei bestehenden Anleihen

- Inflationsrisiko, das die reale Kaufkraft der Zinsen mindert

- Bonitätsrisiko, insbesondere bei Unternehmens- oder Hochzinsanleihen mit schwächerer Bewertung

- Begrenztes Renditepotenzial gegenüber chancenorientierten Anlageformen

- Geringere Liquidität bei exotischen oder wenig gehandelten Anleihen

Fazit

Nach Jahren extrem niedriger Zinsen rücken Anleihen 2025 wieder stärker in den Fokus vieler Anleger. Die gestiegenen Renditen, die hohe Planbarkeit und die breite Produktpalette machen sie erneut zu einer attraktiven Ergänzung im Portfolio – sowohl für konservative Investoren als auch für erfahrene Trader mit Fokus auf Zinsdifferenzen und Laufzeitstrategien.

Besonders Staatsanleihen solider Länder wie Deutschland, die USA oder Norwegen bieten Verlässlichkeit und Stabilität. Unternehmensanleihen wiederum schaffen Möglichkeiten für zusätzliche Ertragschancen, wenn man die Risiken richtig einschätzt. Wer flexibel bleiben will, findet in Anleihen-ETFs eine einfache und effiziente Lösung zur breiten Streuung.

Letztlich gilt: Anleihen sind keine verstaubten Altlasten, sondern ein zeitgemäßes Instrument, um Stabilität, regelmäßige Erträge und strategische Vielfalt ins Depot zu bringen – gerade in einem Marktumfeld, das von Unsicherheit und schnellen Wechseln geprägt ist.

Häufige Fragen zu Anleihen

Was genau ist eine Anleihe und wie funktioniert sie?

Eine Anleihe ist ein festverzinsliches Wertpapier, mit dem Anleger einem Staat oder Unternehmen für eine bestimmte Zeit Geld leihen. Im Gegenzug erhalten sie regelmäßige Zinszahlungen (Kupons) und am Laufzeitende den investierten Betrag zurück. Anleihen zählen zu den konservativeren Anlageformen und bieten planbare Erträge bei kalkulierbarem Risiko.

Sind Anleihen 2025 wieder attraktiv für Anleger?

Ja! Nach Jahren niedriger Zinsen bieten Anleihen 2025 wieder spürbare Renditen. Besonders Staats- und Unternehmensanleihen mit guter Bonität sind gefragt – als stabiler Einkommensbaustein oder als Ausgleich zu volatileren Anlagen wie Aktien. Auch Anleihen-ETFs gewinnen wieder an Bedeutung.

Worin liegt der Unterschied zwischen Staats- und Unternehmensanleihen?

Staatsanleihen werden von Ländern emittiert und gelten meist als besonders sicher – etwa deutsche Bundesanleihen oder US-Treasuries. Unternehmensanleihen stammen von privaten Firmen und bieten meist höhere Zinsen, dafür aber auch ein höheres Ausfallrisiko. Die Wahl hängt vom gewünschten Rendite-Risiko-Verhältnis ab.

Wie sicher sind Anleihen wirklich?

Das hängt stark vom Emittenten ab. Staatsanleihen wirtschaftlich starker Länder gelten als sehr sicher. Unternehmensanleihen bieten oft höhere Zinsen, bergen aber ein gewisses Bonitätsrisiko. Zusätzlich können steigende Zinsen oder hohe Inflation den Wert bestehender Anleihen drücken. Eine sorgfältige Auswahl ist entscheidend.

Lohnen sich Anleihen auch für Einsteiger?

Definitiv. Anleihen bieten einen verständlichen Einstieg in den Kapitalmarkt und lassen sich gut mit anderen Anlageformen kombinieren. Besonders Anleihen-ETFs sind für Anfänger ideal – sie bieten breite Streuung, geringe Kosten und einfache Handhabung über jeden Online-Broker.