Die meisten Anfänger-Trader haben keine Ahnung, ob ihr Trading profitabel ist. Sie haben eine Strategie, die sich gut anfühlt, eine Trefferquote, die okay aussieht, und ein Konto, das trotzdem schrumpft. Warum? Weil sie nie ausgerechnet haben, ob sie überhaupt einen messbaren Vorteil haben.

Schau mal in den Disclaimer deines Brokers. Bei IG steht aktuell: „72 % der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter.“ Seit MiFID II müssen Broker das veröffentlichen, und die Spanne liegt je nach Anbieter zwischen 67 % und 89 %. Trotzdem siehst du auf YouTube und X fast nur Gewinntrades. Wie groß die Position war, wie das Risiko aussah, wie viele Verlierer davor kamen, das zeigt niemand.

Wer Magier der Märkte von Jack Schwager gelesen hat, weiß: Profitables Trading hat mit dem, was Influencer auf Instagram zeigen, wenig zu tun. Darum geht es in diesem Artikel. Dieser Beitrag entspricht unseren Redaktionellen Richtlinien.

Trading Edge erklärt in

30 Sekunden

- Eine Trading Edge ist ein messbarer statistischer Vorteil, der über mindestens 100 Trades einen positiven Erwartungswert liefert

- Die Trefferquote allein sagt nichts aus: 90 % können verlustbringend sein, 40 % können dauerhaft profitabel sein

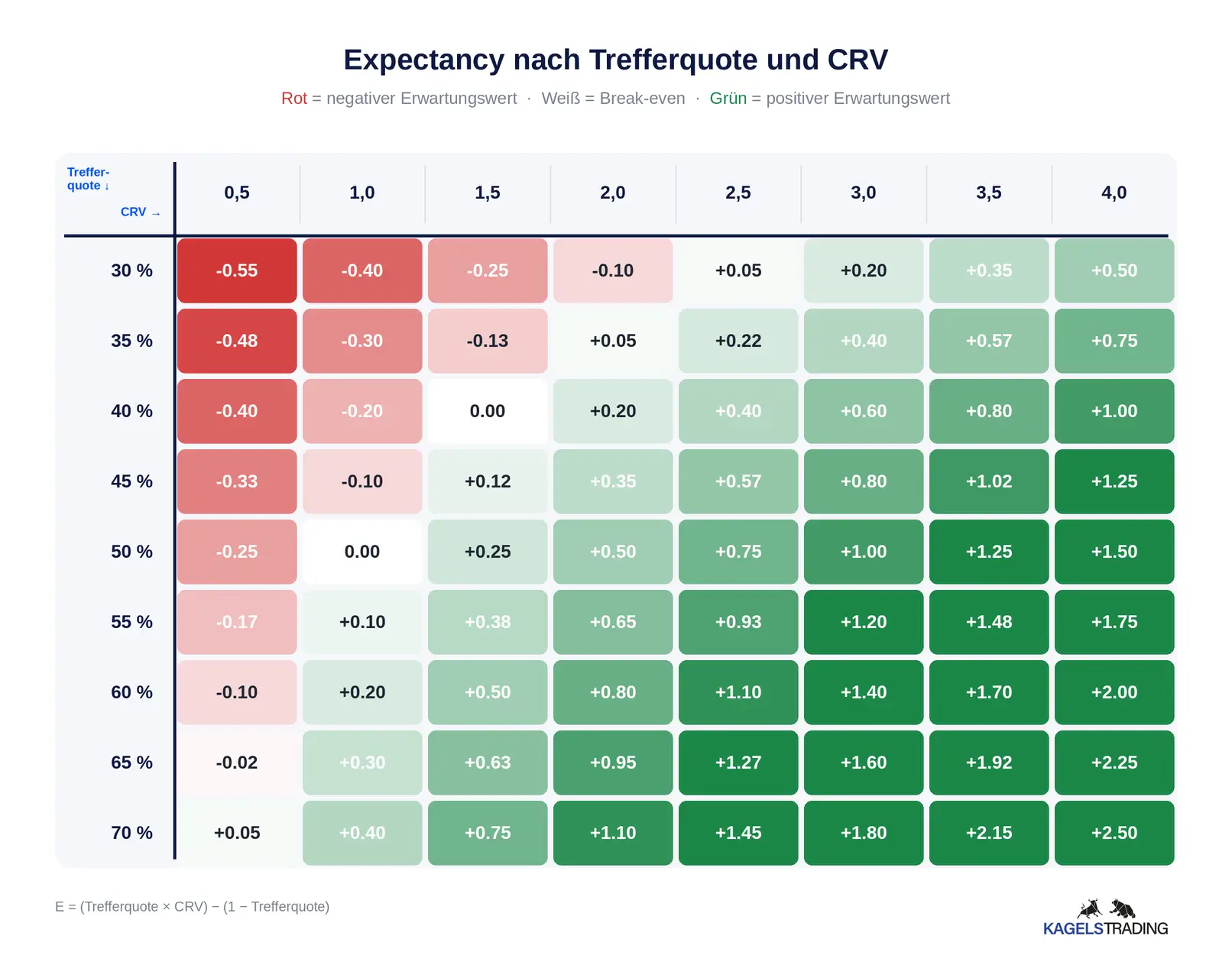

- Der Erwartungswert (Expectancy) berechnet sich aus Trefferquote × Ø Gewinn minus Verlustquote × Ø Verlust – ist er positiv, hast du einen Edge

- Entscheidend ist das Chance-Risiko-Verhältnis (CRV) in Kombination mit der Trefferquote, nicht die Trefferquote allein

- Jede Edge wird rigoros getestet: Backtest mit In-Sample/Out-of-Sample-Trennung, dann Forward-Test im Demokonto mit mindestens 100 Trades

- Risikomanagement und Positionsgröße sind genauso wichtig wie der Einstieg – die 2-%-Regel pro Trade ist Standard unter erfahrenen Tradern

- Edges verfallen mit der Zeit – regelmäßiges Re-Testing der Expectancy und mehrere unkorrelierte Strategien sind der beste Schutz

Was ist eine Trading Edge? Definition & Grundlagen

Eine Trading Edge ist ein messbarer statistischer Handelsvorteil, der über mindestens 100 Trades einen positiven Erwartungswert liefert. Wie aus einer Edge ein handelbares System wird, lehrt die Unger Academy und ihre Methode.

Ein Handelsvorteil bedeutet, dass du eine Situation im Markt gefunden hast, die sich wiederholt und bei der die Wahrscheinlichkeit auf deiner Seite ist. Nicht bei jedem einzelnen Trade, du wirst trotzdem regelmäßig verlieren. Aber über 100 oder 200 Trades addiert sich der kleine Vorteil zu einem Plus.

Das funktioniert wie im Casino. Beim amerikanischen Roulette hat die Bank 5,26 % Vorteil pro Spiel, beim europäischen 2,7 %. Über tausende Spiele macht genau das die Bank reich und die Spieler arm. Das Casino verliert ständig einzelne Runden und verdient trotzdem Geld.

Im Trading kannst du die Seite wählen. Den Spieler, der auf Glück hofft, oder die Bank, die ihren Vorteil konsequent ausspielt. Damit das funktioniert, brauchst du nicht nur einen guten Einstieg, sondern auch klare Regeln für den Ausstieg, die Positionsgröße und dein Risikomanagement. Alles zusammen ergibt deine Edge.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Kompakt erklärt, mit Praxisbeispielen und klaren Einstiegssignalen. kostenlos als PDF.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Wir achten den Datenschutz. Austragung problemlos möglich.

Empfehlung:

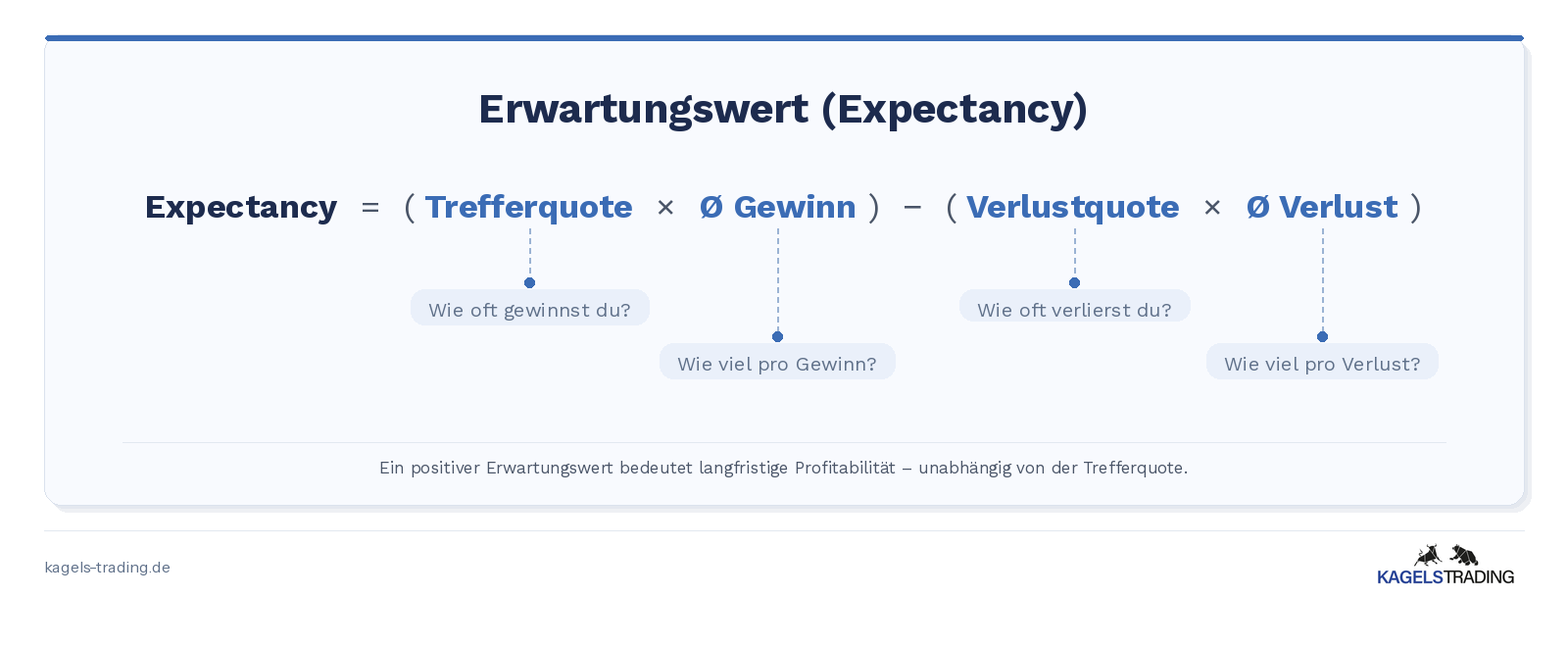

Die Expectancy-Formel: Der Erwartungswert pro Trade

Der Expectancy-Wert ist der durchschnittliche Gewinn oder Verlust pro Trade, berechnet als Trefferquote mal durchschnittlicher Gewinn minus Verlustquote mal durchschnittlicher Verlust.

In Formelform:

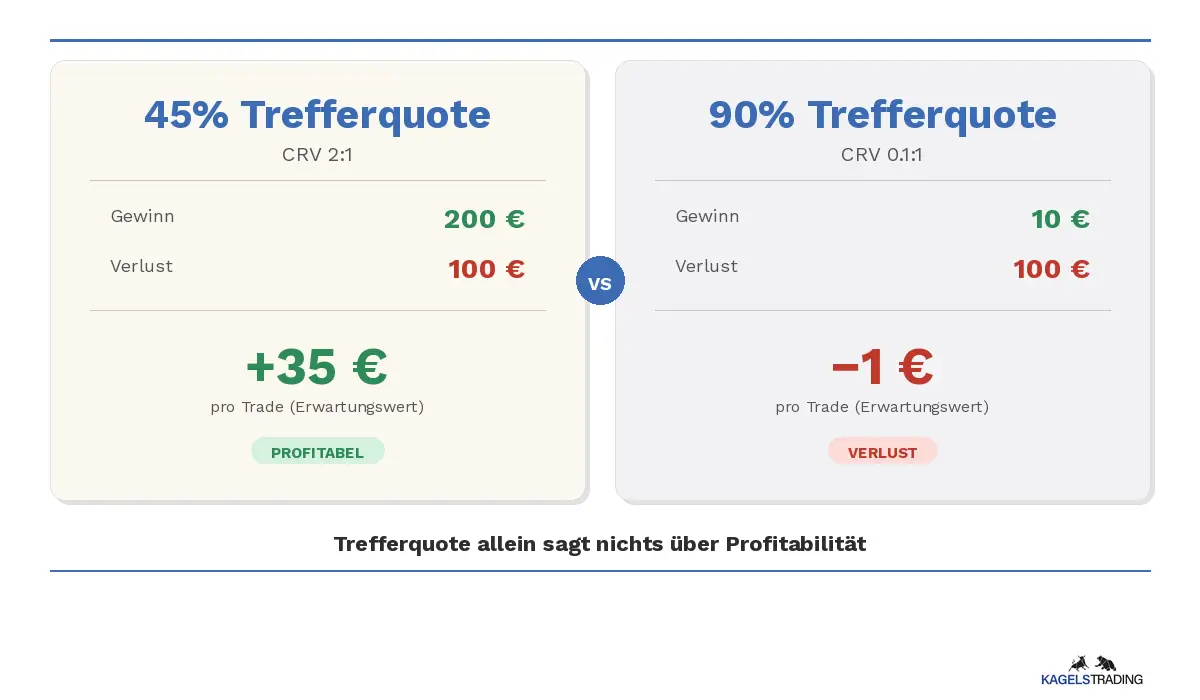

Ein konkretes Beispiel: Du gewinnst 45 % deiner Trades. Dein durchschnittlicher Gewinn ist doppelt so groß wie dein Verlust, also ein Chance-Risiko-Verhältnis (CRV) von 2:1.

Expectancy = (0,45 × 200 €) − (0,55 × 100 €) = 90 € − 55 € = +35 € pro Trade

Du verlierst öfter als du gewinnst und machst trotzdem Plus. Weil deine Gewinner groß genug sind. Das ist ein Edge.

45 % vs. 90 % Trefferquote: Warum hohe Trefferquoten täuschen

Dreh das Ganze jetzt mal um. Eine Strategie mit 90 % Trefferquote, bei der der durchschnittliche Gewinn bei 10 € liegt und der durchschnittliche Verlust bei 100 €:

Expectancy = (0,90 × 10 €) − (0,10 × 100 €) = 9 € − 10 € = −1 € pro Trade

90 % Trefferquote, und du verlierst trotzdem Geld. Das passiert häufiger als du denkst, denn viele Strategien nehmen kleine Gewinne mit und lassen Verluste laufen. Es fühlt sich gut an, fast immer recht zu haben. Bis ein einziger Verlusttrade die letzten zwanzig Gewinner auslöscht.

Das Chance-Risiko-Verhältnis (CRV) ist das Verhältnis zwischen potenziellem Gewinn und potenziellem Verlust eines Trades – bei einem CRV von 2:1 ist der potenzielle Gewinn doppelt so groß wie der potenzielle Verlust.

Trefferquote allein? Sagt gar nichts über deine Trading Edge. Immer das Zusammenspiel aus Trefferquote und CRV entscheidet. Du kannst mit 40 % Trefferquote profitabel sein, wenn dein CRV stimmt. Und du kannst mit 90 % Trefferquote pleite gehen, wenn es das nicht tut.

Was eine Trading Edge NICHT ist

- Ein einzelner großer Gewinn ist kein Edge

- Auch zehn Gewinne in Folge können reiner Zufall sein

- Ein einzelner Indikator ist kein Edge – weder RSI, gleitender Durchschnitt noch ein Candlestick-Pattern

Bevor sich statistische Muster zeigen, brauchst du mindestens 100 Trades, besser deutlich mehr. Das Gesetz der großen Zahlen gilt auch im Trading. Dein Edge ist immer das Gesamtsystem: Einstieg, Ausstieg, Positionsgröße und Risikomanagement zusammen – nicht nur der Einstieg allein.

Jack Schwager bringt es auf den Punkt: Trader sollten sehr vorsichtig dabei sein zu unterscheiden, ob ein gutes Ergebnis am eigenen System liegt oder einfach an einem starken Marktumfeld. Wenn alles steigt, sieht jeder Trader wie ein Genie aus.

Den Erwartungswert musst du nicht selbst ausrechnen, wenn dein Konto angebunden ist. Tracking-Dienste weisen ihn als „Expectancy” aus, bei Myfxbook zusammen mit dem Profit Faktor in Pips und in Geld.

Wie viele Gewinner dein System bei gegebenem Payoff mindestens braucht und wann die Positionsgröße zum Ruin führt, rechnet der Beitrag zur Trading-Mathematik mit 61 echten Journal-Trades vor.

Woher kommen Trading Edges?

Du weißt jetzt, was eine Trading Edge ist und wie du sie messen kannst. Aber wo findest du diesen Handelsvorteil? Typischerweise aus einer dieser fünf Quellen:

- Preismuster und technische Edges – Trendfolge, Mean Reversion, saisonale Muster

- Informationelle und strukturelle Edges – Informationsvorsprung und erzwungenes Handeln institutioneller Marktteilnehmer

- Psychologische Edges und Disziplin – Fear-and-Greed-Handel und Durchhaltevermögen

- Risikomanagement und Technologie – Volatility Targeting und Automatisierung

- Kurzlebige vs. langlebige Edges – der Zeit-Horizont deiner Strategie

Preismuster und technische Edges

Märkte neigen dazu, bestehende Bewegungen fortzusetzen. Darauf baut Trendfolge auf. Mean Reversion hingegen setzt auf das Gegenteil: Wenn eine Aktie innerhalb weniger Tage 15 % fällt, ohne dass sich fundamental etwas geändert hat, ist die Wahrscheinlichkeit hoch, dass der Kurs zumindest einen Teil davon wieder aufholt. Beide Ansätze werden im Überblick der besten Trading-Strategien genauer erklärt.

Dazu gibt es saisonale Muster, die wiederkehrende Zyklen nutzen, weil sich große Marktteilnehmer vorhersagbar verhalten.

Das Turtle-Trading-Experiment zeigt das sehr schön. Richard Dennis trainierte eine Gruppe von Anfängern mit einem simplen Trendfolgesystem. Die Trefferquote lag unter 50 %. Aber die Gewinner waren im Schnitt deutlich größer als die Verlierer. Über Jahre war dieses System hochprofitabel, weil die wenigen großen Gewinner die vielen kleinen Verluste mehr als ausglichen.

Unterschätzt werden Zeitfenster-Anomalien. Der S&P 500 zeigt seit Jahren statistische Stärke in bestimmten Handelsstunden. Warum? Institutionelle Investoren handeln zu festen Zeiten und erzeugen dadurch vorhersagbare Orderflows.

Informationelle und strukturelle Edges

Informationelle Edges klingen illegaler als sie sind. Wenn du merkst, dass bestimmte Rohstoffe dem Aktienmarkt vorauslaufen, oder dass die Stimmung in bestimmten Foren Kurssprünge ankündigt, hast du einen Informationsvorsprung. Aber Information allein bringt nichts – erst Interpretation und Timing machen den Unterschied.

Strukturelle Edges sind die langlebigsten. Pensionsfonds müssen zum Beispiel halbjährlich Milliarden umschichten, egal ob der Markt gerade günstig steht oder nicht. Produzenten müssen ihre Rohstoffe absichern, egal wie der Futures-Preis aussieht. Dieses erzwungene Handeln erzeugt vorhersagbare Preisbewegungen, und wer das versteht, kann sich auf die richtige Seite stellen. Das ändert sich über Jahrzehnte kaum, weil die Mechanismen dahinter dieselben bleiben.

Psychologische Edges und Disziplin

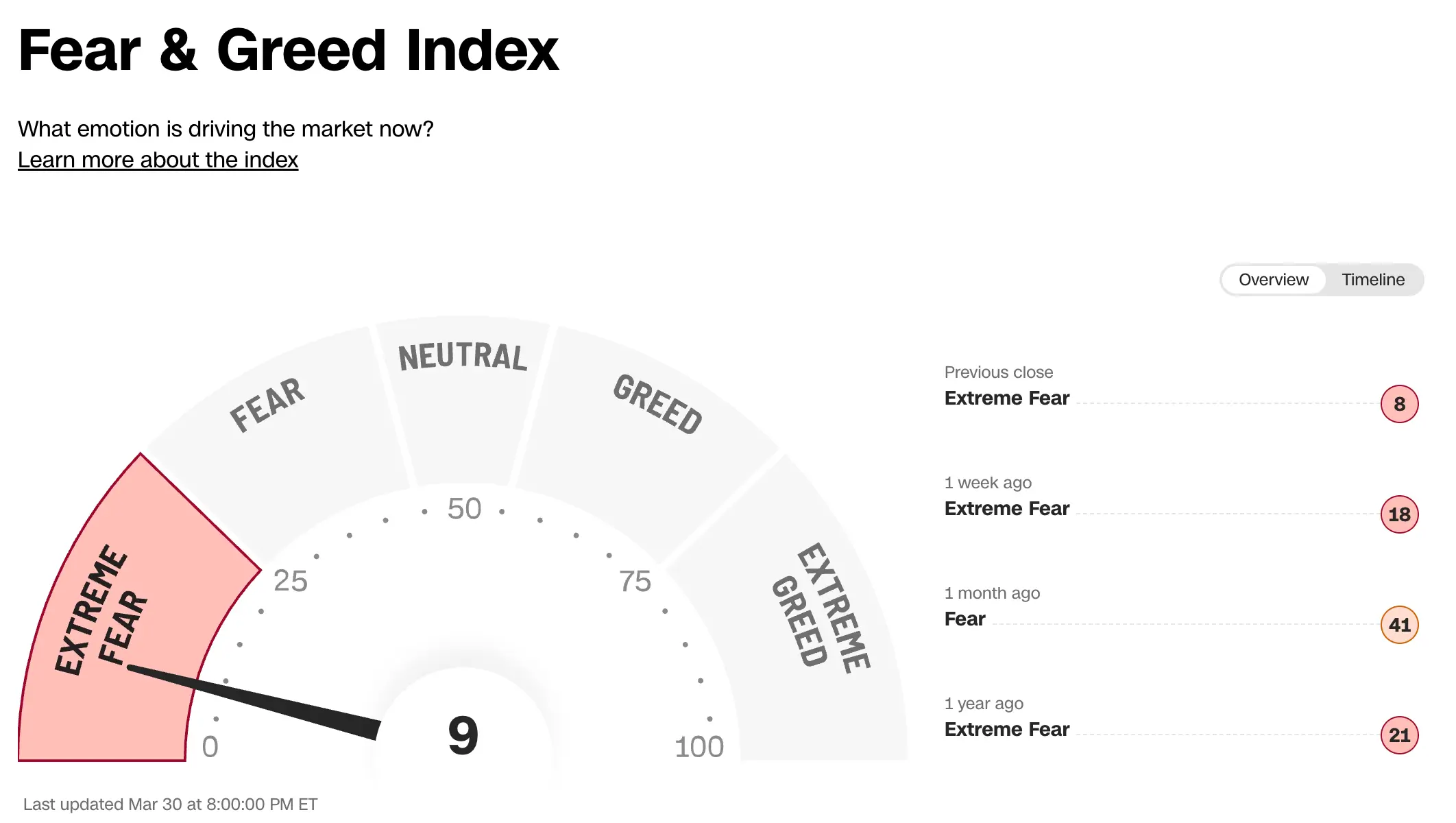

Wer bei Panikverkäufen kauft, wer Drawdowns durchsteht ohne sein System über den Haufen zu werfen, wer nicht nach einem Verlust sofort den nächsten Trade eingeht, hat allein dadurch schon einen Vorteil. Manche Trader haben eine Edge rund um den Fear and Greed Index aufgebaut, weil extreme Stimmungswerte statistisch oft Wendepunkte markieren.

Die meisten Trader scheitern nicht an der falschen Strategie, sondern daran, dass sie ihre eigene nicht durchhalten. Das ist weniger eine Frage der Analyse als des Trading-Mindsets – ein Thema, dem die Klassiker der Trading-Psychologie ganze Bücher widmen.

Risikomanagement und Technologie als Edge-Quelle

Robert Carver schreibt in Systematic Trading, dass die Positionsgröße oft wichtiger ist als der Einstieg. Sein Volatility Targeting passt die Positionsgröße an die aktuelle Marktvolatilität an, also größer in ruhigen Phasen und kleiner in volatilen. Die Idee: pro Trade immer ungefähr das gleiche Risiko in Euro eingehen, egal ob der Markt gerade ruhig oder wild ist. Allein das kann ein mittelmäßiges System profitabel machen.

Auch Technologie ist eine Trading Edge. Wenn dein System als automatisierter Trading Bot läuft, gibt es keinen Moment mehr, in dem du nach drei Verlusten in Folge den nächsten Trade auslässt, obwohl deine Regeln ihn vorgeben. Und wer saubere Daten nutzt statt kostenloser Feeds mit Lücken und Verzögerungen, trifft bessere Entscheidungen als jemand, der auf unzuverlässige Kurse schaut.

Kurzlebige vs. langlebige Edges

Kurzlebige Trading Edges wie Intraday-Muster oder Opening-Range-Breakouts funktionieren oft nur ein paar Monate bis Jahre. Sobald genug Trader das gleiche Setup traden, verschwindet der Vorteil. Du musst ständig anpassen und neue Setups finden.

Langlebige Trading Edges wie Trendfolge oder das Ausnutzen von Rebalancing-Terminen halten oft Jahrzehnte. Der Grund ist einfach: Die Ursache steckt in der Struktur des Marktes selbst, nicht in einem Muster, das andere kopieren können. Solche Edges brauchen weniger Pflege und sind stabiler.

Das sind die wichtigsten Daytrading Regeln!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Daytrading Regeln!

Wir achten den Datenschutz. Austragung problemlos möglich.

Die eigene Trading Edge finden (Schritt für Schritt)

Eine Edge zu finden beginnt mit einer Strategieidee. Und davon gibt es mehr als genug. Fang mit etwas Erprobtem an, zum Beispiel Trendfolge. Schau dir Charts an und achte darauf, welche Muster sich wiederholen.

Lies Research Papers, Blogs, Substack-Newsletter. Schau YouTube-Videos oder scroll durch Trading-Twitter. Ideen sind überall, jedoch sind 90 % davon nicht zu gebrauchen. Die meisten überleben keinen sauberen Backtest. Ob eine Idee wirklich eine Edge ist, siehst du erst an den Ergebnissen des Backtestings.

Wichtig ist, dass du verstehst WARUM eine Idee funktionieren könnte, bevor du sie testest. „Weil es im Backtest gut aussah“ reicht nicht. Es hilft, wenn du die Marktmechanik hinter deiner Idee erklären kannst. Dann hast du eine valide Hypothese.

Bevor du loslegst, klär ein paar Dinge:

- Welchen Markt willst du traden?

- In welchem Zeitrahmen?

- Mit wie viel Kapital?

- Wie viel Verlust kannst du ertragen?

Dann formalisiere deine Regeln. Wenn du einem Computer nicht exakt sagen kannst, wann er kaufen und verkaufen soll, hast du kein System, sondern ein Gefühl. Halte die Anzahl der Parameter klein, maximal fünf. Je mehr Parameter, desto wahrscheinlicher ist es, dass dein System nur auf alten Daten gut aussieht und im echten Markt versagt.

Sei vorsichtig mit manuellen Backtests. Dein Gehirn findet Muster, wo keine sind. Du siehst unbewusst, was du sehen willst, und erinnerst dich an Gewinner besser als an Verlierer. Das nennt sich Confirmation Bias. Programmiere deine Regeln und lass den Computer testen. Eine tiefere Einführung in systematisches Testen findest du in unserem Guide zum Quantitative Trading.

Der DERR-Ansatz für Nicht-Programmierer

Für Trader, die nicht programmieren, hat Mike Bellafiore in One Good Trade einen praktischen Ansatz beschrieben, oft als DERR zusammengefasst:

- Develop: Entwickle dein Setup mit klaren Regeln für Einstieg, Stopp und Ziel

- Execute: Führe aus und trade es konsistent über mindestens 100 Trades

- Record: Dokumentiere alles in einem Trading-Journal, auch deine Emotionen

- Review: Überprüfe deine Statistiken und bewerte nach Prozessqualität, nicht nur nach Gewinn und Verlust

Das klingt einfacher als gesagt, denn viele scheitern schon hier. Ein regelkonformer Trade mit Verlust ist ein guter Trade, weil der Prozess gestimmt hat. Ein Trade, der Gewinn bringt, aber gegen deine eigenen Regeln verstößt, ist ein schlechter Trade, auch wenn dein Konto das anders sieht. Wenn du nach Prozessqualität statt nach einzelnen Ergebnissen bewertest, wirst du langfristig profitabler. Eine Liste der häufigsten Anfängerfehler findest du im Artikel 13 Trading Fehler vermeiden.

So testest du deine Trading Edge

Du glaubst, du hast eine Edge gefunden. Dein Backtest sieht gut aus, die Expectancy ist positiv, alles fühlt sich richtig an. Bevor du echtes Geld riskierst, hier die wichtigsten Stolpersteine.

Overfitting vermeiden

Overfitting ist die übermäßige Anpassung einer Handelsstrategie an historische Daten, sodass sie in Live-Märkten deutlich schlechter funktioniert als im Backtest.

Du testest eine Strategie, die du auf YouTube gesehen hast, am S&P 500 für ein bestimmtes Jahr. Sie funktioniert okay, aber nicht großartig. Also fügst du einen Filter hinzu. Dann noch einen Indikator. Plötzlich hast du weniger Trades, aber eine deutlich bessere Gewinnquote.

Was du dabei tust, ist die Strategie unbewusst auf genau dieses eine Jahr zuzuschneiden. In der Praxis brechen so optimierte Strategien regelmäßig weg, sobald sie auf frische Daten oder neue Marktphasen treffen.

Backtesting mit In-Sample und Out-of-Sample

Backtesting ist die Überprüfung einer Handelsstrategie anhand historischer Kursdaten, um deren Profitabilität vor dem Live-Einsatz zu beurteilen.

Gegen Overfitting hilft ein einfacher Trick. Teile deine Daten in zwei Hälften:

- Auf der ersten Hälfte (In-Sample) entwickelst du deine Strategie und optimierst Parameter

- Die zweite Hälfte (Out-of-Sample) rührst du nicht an, bis du komplett fertig bist

- Erst dann testest du dein fertiges System auf diesen unbekannten Daten, ohne auch nur einen Parameter zu ändern

Bricht das System auf Out-of-Sample-Daten zusammen, hast du keine Edge gefunden, sondern Curve Fitting betrieben.

Rechne dabei Transaktionskosten und Slippage von Anfang an mit ein. Manche Strategien sehen nur ohne Kosten profitabel aus. Teste mit mindestens 100 Trades, besser mehr, damit die Ergebnisse statistisch belastbar sind.

Hat dein System den Out-of-Sample-Test überlebt? Dann verschiebe deine Parameter um plus/minus 10 %. Wenn dein System nur bei exakt einem Moving Average von 42 Perioden funktioniert, aber bei 38 oder 46 nicht mehr, ist das kein echter Vorteil. Nimm auch deine besten zwei oder drei Trades raus und rechne die Expectancy nochmal. Ist sie immer noch positiv, gut. Wenn nicht, war es vielleicht nur Glück.

Forward Testing im echten Markt

Jetzt tradest du dein System mit einem Demokonto oder kleinen Positionen im echten Markt. Hier zeigt sich, ob Slippage, Transaktionskosten und die reale Ausführungsqualität dein Backtest-Ergebnis bestätigen oder auffressen.

Gerade in starken Trendmärkten, sei es während einer Krypto-Rallye oder eines Tech-Booms, sieht jede Long-Strategie gut aus. Das ist nicht deine Edge, das ist der Markt. Ob dein System wirklich funktioniert, siehst du erst, wenn es mal nicht so gut läuft.

Walk-Forward-Analyse und Monte-Carlo für Fortgeschrittene

Die Walk-Forward-Analyse ist ein iteratives Testverfahren, bei dem eine Handelsstrategie auf einem rollenden Zeitfenster wiederholt auf unbekannte Daten angewendet wird, um ihre Robustheit über wechselnde Marktphasen zu prüfen.

Wer Programmierkenntnisse hat, kann noch tiefer gehen. Die Walk-Forward-Analyse ist die gründlichere Version des In-Sample/Out-of-Sample-Tests. Statt einmal zu teilen, schiebst du das Fenster schrittweise vorwärts und wiederholst den Test immer wieder. So siehst du, ob dein System sich an wechselnde Marktbedingungen anpassen kann.

Die Monte-Carlo-Simulation testet ein Handelssystem auf zufällig generierten oder umgeordneten Kursverläufen, um zu unterscheiden, ob es echte Muster erkennt oder Zufallsergebnisse produziert.

Bei der Monte-Carlo-Simulation lässt du dein System auf zufällig generierten Kursverläufen laufen. Schneidet es auf echten Daten deutlich besser ab als auf Zufallsdaten, erkennt es echte Muster. Liefert es auf beiden ähnliche Ergebnisse, ist das ein Warnsignal.

Wie so ein Test in der Praxis abläuft und warum ermutigende Kurzzeit-Ergebnisse täuschen können, zeigt der ehrliche Langzeittest einer einfachen DAX-Strategie.

13 Trading-Indikatoren, die du kennen musst

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Indikatoren für erfolgreiche Trader!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

Für den systematischen Test einer Edge reicht schon ein einfacher selbst programmierter Python-Backtest, der deine Regeln an Jahrzehnten von Kursdaten prüft.

Risikomanagement und Positionsgröße

Ein paar wichtige Gedanken zur Positionsgröße und zum Risikomanagement. Deine Edge ist das Gesamtsystem. Die Positionsgröße ist der Teil, der darüber entscheidet, ob du deinen Vorteil auch tatsächlich realisierst.

Die gleiche Strategie mit 45 % Trefferquote und 2:1 CRV kann bei 2 % Risiko pro Trade über Jahre profitabel laufen. Mit 10 % Risiko pro Trade bist du nach einer unvermeidlichen Verlustserie pleite, obwohl die Strategie identisch ist.

Dazu kommt das Instrument. Wer die gleiche Strategie als CFD-Swing-Trade hält, muss Overnight-Finanzierungskosten einrechnen, die bei kleinen Edges den Vorteil komplett auffressen können. Wer Futures tradet, hat das Problem nicht, dafür aber weniger Flexibilität bei der Positionsgröße.

Die 2-Prozent-Regel besagt, dass pro Trade maximal 2 % des Kontostands als Risiko (Differenz zwischen Einstieg und Stop-Loss) eingegangen werden sollten, um Verlustserien finanziell zu überstehen.

Die gängigste Regel unter erfahrenen Retail-Tradern ist simpel:

- Pro Trade riskierst du maximal 1 bis 2 % deines Kontostands

- Alexander Elder hat das in Come Into My Trading Room als 2 %-Regel populär gemacht

- Dazu kommt die 6 %-Regel: Wenn du drei Positionen mit je 2 % Risiko offen hast, bist du bei 6 % Gesamtrisiko und eröffnest keine neue Position mehr

Warum gerade diese Zahlen? Selbst mit einer Trefferquote von 60 % liegt die Wahrscheinlichkeit für fünf Verluste am Stück bei rund 6,5 %. Über ein Handelsjahr mit 200 Trades passiert das fast garantiert. Mit 2 % Risiko pro Trade verlierst du in so einer Serie rund 10 %. Das tut weh, aber du kannst weitermachen. Mit 10 % pro Trade bist du nach fünf Verlusten bei rund 60 % deines Startkapitals – du hast 40 % verloren.

Behalte dabei im Hinterkopf, dass du diese Verlustserien erwartest und nicht dein System nach fünf Verlusten über den Haufen wirfst. Wenn dein System getestet ist, sind Verlustserien normal und kein Zeichen, dass etwas kaputt ist.

In Trading-Foren liest du immer wieder vom Kelly-Kriterium. Kelly wurde für Wetten mit bekannten Wahrscheinlichkeiten entwickelt (Blackjack) und wird im professionellen Bereich hauptsächlich für die Kapitalverteilung über mehrere Strategien genutzt, nicht für einzelne Trades.

Die Positionsgröße bestimmt nicht nur, wie viel du verdienst – sie bestimmt, ob du im Spiel bleibst. Ein systematisches Risikomanagement und ein klarer Trading-Plan sind deshalb genauso wichtig wie dein Einstiegs-Setup.

Warum Trading Edges mit der Zeit schwächer werden

Edge Decay (auch Alpha Decay) beschreibt die Tendenz einer Trading Edge, über die Zeit an Wirksamkeit zu verlieren – durch Crowding (zu viele Trader nutzen denselben Ansatz), Marktregime-Wechsel und technologischen Wandel.

Ein Musterfall dafür ist das Turtle-Regelwerk, das seit 2003 frei verfügbar ist.

Keine Trading Edge hält ewig. Sobald zu viele Trader denselben Ansatz nutzen, konkurrieren sie um dieselben Einstiege und der Vorteil schrumpft. Je bekannter ein Setup ist, desto schneller passiert das.

Dazu kommen Veränderungen im Marktumfeld. Eine Strategie, die in einem Nullzins-Umfeld jahrelang profitabel war, kann bei steigenden Zinsen plötzlich nicht mehr funktionieren, weil sich das Verhalten der Marktteilnehmer verändert hat. Aktien und Anleihen, die sich über 20 Jahre gegenläufig bewegt haben, liefen ab 2022 plötzlich in die gleiche Richtung. Dein System hat sich nicht geändert, aber der Markt schon.

Deshalb solltest du deine Expectancy regelmäßig aus deinem Trading-Journal berechnen und deine Strategien quartalsweise mit neuen Daten testen. Sinkt die Expectancy über mehrere Monate Richtung null, wird es Zeit, genauer hinzuschauen. Manchmal ist das Beste, eine Strategie abzuschalten, bevor sie dein Kapital auffrisst.

Kann KI helfen, eine Trading Edge zu finden?

Ja. Aber anders als die meisten denken.

KI ersetzt im Trading keine Edge, sondern beschleunigt die Arbeit, die für eine Edge nötig ist: Backtesting-Code schreiben, Research-Papers auswerten und das Trading-Journal analysieren.

KI ist kein magischer Edge-Generator. Kein Bot, der dir Signale schickt, und du wirst reich. Die meisten „KI-Trading”-Produkte, die auf YouTube und Instagram beworben werden, sind Marketing, keine echten Handelsvorteile. Was KI aber tatsächlich kann, ist dir bei der Arbeit helfen, die du sowieso machen musst:

- Backtesting-Code in Python schreiben lassen, auch wenn du selbst kaum programmieren kannst

- Research Papers zusammenfassen und Strategieideen schneller bewerten

- Trading-Journal analysieren lassen und Muster in deinen Gewinnen und Verlusten finden, die dir selbst nicht auffallen

Die Gefahr dabei ist Overfitting. Wenn dir ein Tool in einer Stunde tausend Strategien backtesten kann, findest du garantiert eine, die auf historischen Daten gut aussieht. Aber wenn du tausend Sachen ausprobierst, ist es fast unmöglich, dass nicht zufällig etwas dabei ist, das „funktioniert“. Das ist keine Edge, das ist Zufall. Die Idee muss trotzdem einen Grund haben, warum sie funktioniert, und sie muss die gleichen Tests überleben, die oben besprochen wurden.

KI ist ein Werkzeug, das dich schneller macht. Aber schnell in die falsche Richtung ist keine Hilfe. Deine Edge bleibt aber dein Verständnis vom Markt, nicht das Tool. Mehr dazu in unseren KI-Trading Erfahrungen.

Fazit: Die eigene Edge finden und konsequent nutzen

Eine Trading Edge ist keine geheime Formel, sondern das Ergebnis aus Hypothese, sauberem Test und diszipliniertem Risikomanagement. Wer die Expectancy nicht kennt, tradet blind. Wer sie kennt und die 2%-Regel einhält, bleibt lange genug im Spiel, damit sich der Vorteil überhaupt auszahlen kann.

Wenn du bereits tradest, öffne dein Trading-Journal, nimm deine letzten 100 Trades und rechne deine Expectancy aus. Das dauert 10 Minuten und danach weißt du, ob du eine Trading Edge hast oder nicht.

Falls du noch keine Strategie hast, fang mit etwas Erprobtem an. Such dir einen Ansatz wie Trendfolge, formuliere klare Regeln, teste sie auf historischen Daten und trade sie erstmal im Demokonto. Die erste Edge muss nicht genial sein, sie muss nur messbar positiv sein.

Wer ganz am Anfang steht, findet im Guide Traden lernen die nötigen Grundlagen und in den Ideen erfolgreicher Trader Inspirationen für erste eigene Setups.

Häufige Fragen zur Trading Edge

Was ist eine Trading Edge?

Eine Trading Edge ist ein statistisch messbarer Handelsvorteil, der über viele Trades zu einem positiven Erwartungswert führt. Sie zeigt sich nicht im einzelnen Trade, sondern erst über hunderte.

Wie findest du deine Trading Edge?

Rahmen festlegen (Markt, Zeitrahmen, Kapital), Hypothese formulieren, Regeln zu 100 % objektivieren und rigoros testen. Für Trader, die nicht programmieren, eignet sich der DERR-Ansatz (Develop, Execute, Record, Review) über mindestens 100 Trades.

Kann man mit 40 % Trefferquote profitabel sein?

Ja. Entscheidend ist das Zusammenspiel aus Trefferquote und CRV. Mit 40 % Trefferquote und einem CRV von 2:1 ist die Expectancy positiv. Das bekannteste Beispiel dafür ist das Turtle-Trading-System von Richard Dennis.

Was ist der Expectancy-Wert im Trading?

Die Expectancy-Formel lautet: (Trefferquote × Ø Gewinn) − (Verlustquote × Ø Verlust). Das Ergebnis ist der durchschnittliche Gewinn oder Verlust pro Trade. Ist die Expectancy positiv, hast du eine Edge.

Brauchst du Programmierkenntnisse für eine Trading Edge?

Nicht zwingend, aber sie helfen. Manuelles Backtesting ist anfällig für Confirmation Bias. Wer grundlegendes Python oder ähnliche Sprachen kann, testet seine Edge objektiver und schneller. Tools wie ChatGPT oder Claude erleichtern den Einstieg deutlich.

Wie lange dauert es, eine Trading Edge zu entwickeln?

In der Regel mehrere Monate bis Jahre. Allein für einen belastbaren Forward-Test mit 100 Trades brauchen Swing-Trader oft sechs bis zwölf Monate. Die ersten Backtests und Hypothesen sind schneller, aber ohne Live-Verifikation bleibt jedes System theoretisch.

Verliert eine Trading Edge über die Zeit an Wirkung?

Ja. Durch Crowding (zu viele Trader nutzen denselben Ansatz), Regime-Wechsel am Markt und technologischen Wandel schwächen Edges ab. Regelmäßiges Re-Testing und mehrere unkorrelierte Strategien sind der beste Schutz.

Wie testest du eine Trading Edge richtig?

In drei Stufen: Backtesting mit In-Sample/Out-of-Sample-Trennung, Robustheitstests durch Parametervariation und Walk-Forward-Analyse sowie abschließendes Forward-Testing im Demokonto oder mit kleinen Live-Positionen. Erst wenn alle drei Stufen bestanden sind, lohnt sich der skalierte Einsatz.

Was ist ein Beispiel für eine Trading Edge?

Das bekannteste Beispiel ist das Turtle-Trading-System von Richard Dennis: Eine einfache Trendfolge-Strategie mit unter 50 % Trefferquote, die über Jahre hochprofitabel war, weil die wenigen großen Gewinner die vielen kleinen Verluste mehr als ausglichen. Weitere Praxis-Beispiele sind Mean-Reversion-Strategien nach starken Kursausschlägen und saisonale Muster wie der Turn-of-the-Month-Effekt.

Autor & Prüfvermerk

Bjarne Claussen ist seit 2018 als Autor bei Kagels Trading tätig und deckt die Themenbereiche Prop-Trading, KI- und Algo-Trading, Krypto, Makro und Fundamentalanalyse ab.

Er handelt selbst aktiv als Algo-Trader in den Märkten Rohöl und S&P 500 und entwickelt systematische Strategien auf Basis von Backtesting-Pipelines in Python. Seine Kombination aus ingenieurgetriebenem Testansatz und aktiver Marktteilnahme gibt ihm einen direkten Blick darauf, welche theoretischen Edges in der Praxis überleben und welche nicht.

Für diesen Artikel spielt seine Spezialisierung auf Walk-Forward-Analyse, Monte-Carlo-Simulation und die systematische Bewertung von Strategie-Robustheit eine zentrale Rolle. Bjarne kennt aus der täglichen Arbeit, wie schnell sich In-Sample-Ergebnisse in Luft auflösen und woran man echte statistische Vorteile erkennt.

Geprüft von Karsten Kagels, Gründer der Kagels Trading GmbH und seit 1978 aktiver Trader an den Finanzmärkten.