Fake Out Trading in

30 Sekunden erklärt

- Definition: Ein “Fake Out” tritt auf, wenn der Preis eines Vermögenswertes in eine bestimmte Richtung ausbricht, nur um sich dann schnell in die entgegengesetzte Richtung zu bewegen. Es kann als Täuschungsmanöver angesehen werden, das darauf abzielt, unerfahrene Trader in die Irre zu führen.

- Zweck: Einige Trader nutzen Fake Outs absichtlich, um andere Marktteilnehmer zu täuschen und sie dazu zu bringen, Positionen zu eröffnen, die sich später als unvorteilhaft erweisen.

- Erkennung: Es ist wichtig, die Unterschiede zwischen einem echten Ausbruch und einem Fake Out zu erkennen. Indikatoren, Chartmuster und Handelsvolumen können dabei helfen, die Wahrscheinlichkeit eines Fake Outs zu bestimmen.

- Schutz: Um sich vor Fake Outs zu schützen, sollten Trader Stop-Loss-Orders verwenden und nicht überstürzt handeln. Es ist ratsam, auf Bestätigungen zu warten, bevor man eine Handelsentscheidung trifft.

- Häufigkeit: Fake Outs sind in volatilen Märkten häufiger, wo schnelle Preisbewegungen üblich sind.

- Psychologie: Die Psychologie spielt eine große Rolle beim Trading. Fake Outs können Emotionen wie Gier und Angst auslösen, die zu impulsiven Entscheidungen führen können.

- Strategieanpassung: Erfahrene Trader entwickeln oft Strategien, um Fake Outs zu identifizieren und zu nutzen oder ihnen auszuweichen.

Fake Out Trading — also das Erkennen und Handeln von Fehlausbrüchen — gehört zu den wichtigsten Fähigkeiten aktiver Trader. Wer Fakeouts nicht kennt, wird früher oder später Opfer davon: Der Kurs bricht scheinbar aus, die Position wird eröffnet — und dann dreht der Markt abrupt um.

In diesem Artikel erfährst du, wie Fakeouts entstehen, an welchen Stellen sie besonders häufig auftreten, wie du sie mit Volumen, RSI und Candlestick-Mustern erkennst — und wie du mit der Moving Average Fake-out Strategie von Mark Fisher gezielt von vorgetäuschten Kursbewegungen profitierst.

Sonntag · 26. Juli 2026 · 11:00 Uhr · Kostenlos

KI für Trader:

Die größte Chance seit dem Internet

Kostenloses Live-Webinar mit

Karsten Kagels & Bjarne Claussen

Wir achten den Datenschutz. Austragung problemlos möglich.

Empfehlung:

Was ist ein Fakeout (Fehlausbruch)?

Von einem Fakeout — auch Fehlausbruch genannt — spricht man im Trading, wenn der Kurs kurzzeitig ein wichtiges Support- oder Resistance-Level durchbricht, nur um dann plötzlich wieder in die entgegengesetzte Richtung zu drehen. Oft sieht der Ausbruch auf den ersten Blick echt aus — doch die schnelle Umkehr führt bei Tradern, die zu früh eingestiegen sind, zu Frustration und Verlusten.

Falsche Breakouts können in jedem Markt auftreten — egal ob Aktien, Forex, Futures oder Kryptowährungen. Besonders häufig treten sie in volatilen Phasen oder bei Nachrichtenereignissen auf, wenn der Markt stark auf plötzliche Veränderungen reagiert.

Ein Beispiel für einen Fakeout findest du im obigen DAX-Chart. Der Kurs bricht unter das Support-Level bei 17.640 und schließt sogar unter dem 200er gleitenden Durchschnitt (SMA). Viele Trader haben vermutlich versucht, diesen Breakout zu shorten. Doch anstatt weiter zu fallen, dreht der Kurs plötzlich wieder nach oben und kehrt über das ursprüngliche Support-Level zurück. Diese schnelle Umkehr ist typisch für einen Fakeout, der Tradern Verluste bringt, wenn sie zu früh auf den Breakout reagieren.

Im oberen Teil des Charts siehst du hingegen einen erfolgreichen Breakout über ein Resistance-Level, gefolgt von einem Retest, bei dem der alte Widerstand als neues Support-Level bestätigt wird. Das ist ein gutes Beispiel dafür, wie sich ein echter Breakout im Vergleich zu einem Fakeout verhält.

13 Trading-Indikatoren, die du kennen musst

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Indikatoren für erfolgreiche Trader!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

Empfehlung:

Warum entstehen Fakeouts? Stop-Loss-Hunting erklärt

Fakeouts entstehen häufig, wenn der Markt durch ein wichtiges Support- oder Resistance-Level bricht und dabei eine Welle von Stop-Loss-Orders auslöst. Diese Stopps schaffen die notwendige Liquidität, die von größeren Marktteilnehmern genutzt wird, um ihre eigenen Orders zu platzieren.

Viele Trader sprechen in diesem Zusammenhang von Stop-Loss-Hunting — dem gezielten Anlaufen solcher Liquiditätszonen. Der Preis bricht scheinbar aus, aber anstatt den Ausbruch fortzusetzen, nutzen größere Marktteilnehmer die zusätzlichen Orders, um in den Markt einzusteigen. Das führt dazu, dass sich der Preis stabilisiert oder sogar umkehrt — Trader, die auf den Ausbruch gesetzt haben, erleiden Verluste.

Besonders anfällig sind Stellen im Chart, wo vorherige Tiefs oder Hochs „gesweept” werden. Fakeouts treten vor allem auf an:

- Support- und Resistance-Leveln

- Trendkanälen und Moving Averages

- Klassischen Chartmustern wie Dreiecken oder Kopf-Schulter-Formationen

Fakeouts erkennen: Volumen, RSI und Candlestick-Muster

Es gibt keine hundertprozentig sichere Methode, Fakeouts zu erkennen — aber drei Werkzeuge erhöhen die Treffsicherheit deutlich:

Volumenanalyse

Ein echter Ausbruch wird in der Regel von einem deutlichen Anstieg des Volumens begleitet. Bleibt das Volumen gering, obwohl der Preis ein wichtiges Level durchbricht, ist das ein starkes Warnsignal. Ausbrüche ohne Volumen sind selten nachhaltig.

RSI-Divergenz

Der Relative Strength Index (RSI) kann auf Fakeouts hinweisen, wenn eine Divergenz vorliegt: Der Preis bildet ein neues Hoch oder Tief, der RSI bestätigt das jedoch nicht. Das zeigt nachlassendes Momentum — ein Hinweis, dass der Ausbruch keine echte Stärke dahinter hat.

Candlestick-Muster

Pin Bars, Doji oder Engulfing Candles in der Nähe von Schlüsselbereichen sind ein starkes Indiz für einen bevorstehenden Fakeout. Diese Formationen deuten auf eine mögliche Trendwende hin und signalisieren, dass der Markt den Ausbruch nicht weiter unterstützt.

Was ist Fake Out Trading?

Mark Fischer hat in seinem Buch The Logical Trader das Tradingsetup „Moving Average Fake-out“ eingeführt. Diese Tradingstrategie verwendet gleitende Durchschnitte, um vorgetäuschte Kursbewegungen gegen den Trend zu erkennen, die er „Fake-outs“ nennt.

Wie Mark Fisher erwähnt, kann dieser Ansatz für eine Tradingposition oder eine Tradingtendenz genutzt werden.

Die gleitenden Durchschnitte (Moving Average, engl. MA) dieser Strategie basieren nicht auf Schlusskursen, sondern verwenden den Durchschnitt eines Pivotpunktes (repräsentativer Kurs) pro Kursstab.

Pivotpunkt = (Hoch + Tief + Schlusskurs) / 3

Das sind die wichtigsten Daytrading Regeln!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Daytrading Regeln!

Wir achten den Datenschutz. Austragung problemlos möglich.

Tradingregeln für den Gleitenden Durchschnitt Fake-out

Longposition Fake-out

- Alle drei einfachen gleitenden Durchschnitte (SMAs) des Pivotpunktes sind nach oben gerichtet, also ansteigend (14-Perioden, 30-Perioden, 50-Perioden).

- Pullback (Rücksetzer) nach unten zum 14-Perioden SMA, ohne den 30-Perioden SMA zu unterschreiten.

- Longposition eröffnen, sobald die Kurse über das tiefste vorangegangenae Hoch steigen, welches sich über dem 14-Perioden SMA befindet.

Shortposition Fake-out

- Alle drei einfachen gleitenden Durchschnitte (SMAs) des Pivotpunktes sind nach unten gerichtet, also absteigend (14-Perioden, 30-Perioden, 50-Perioden).

- Pullback (Rücksetzer) nach oben zum 14-Perioden SMA, ohne den 30-Perioden SMA zu überschreiten.

- Shortposition eröffnen, sobald die Kurse unter das höchste vorangegangene Tief fallen, welches sich unter dem 14-Perioden SMA befindet.

Lesetipp: Der 50 GD – Erklärung und Beispiele

Trading Beispiele für den Gleitenden Durchschnitt Fake-out

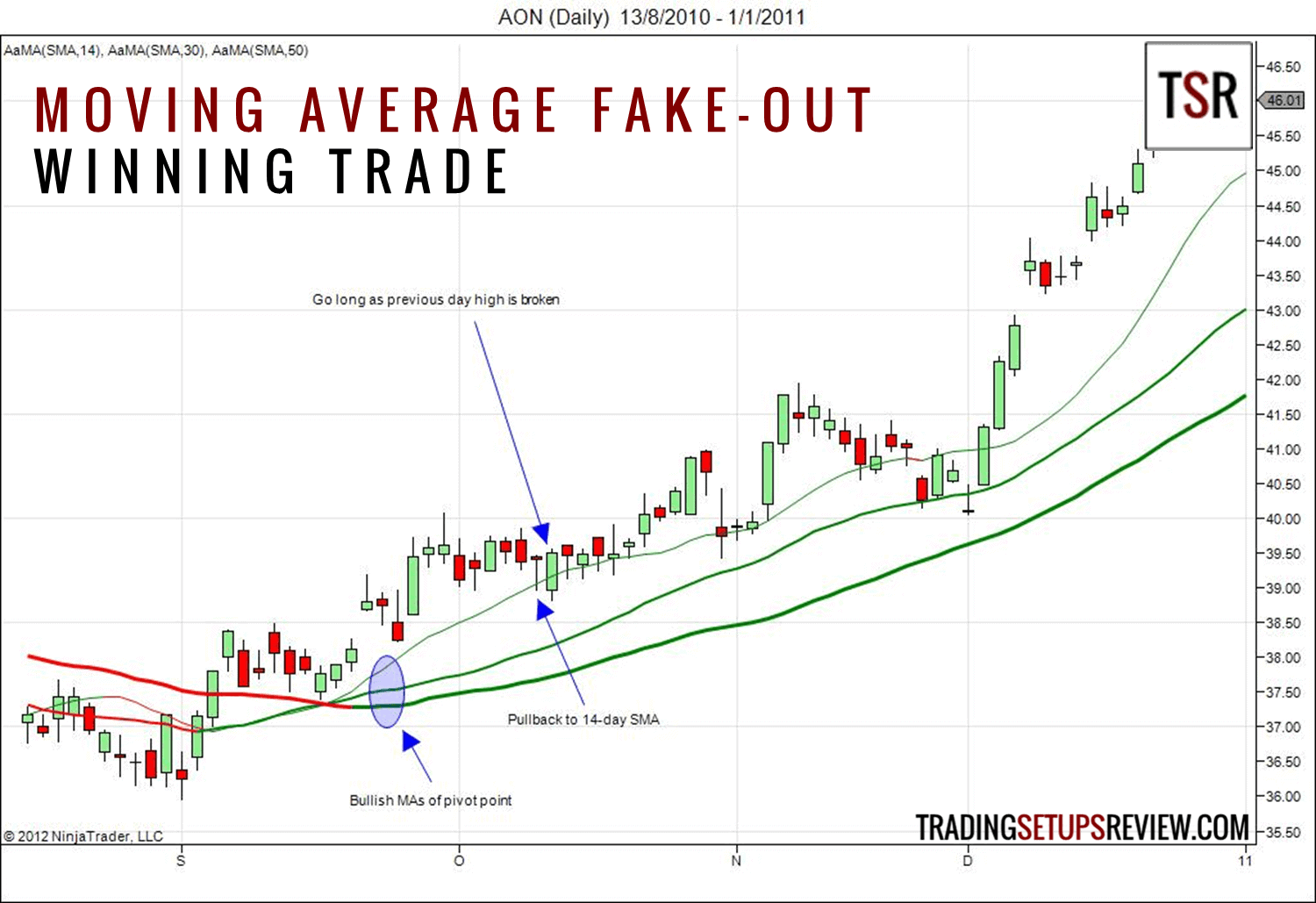

Gewinntrade – bullisches Setup

Dies ist ein Tageschart von AON Corporation, notiert an der NYSE. Die Farbe der gleitenden Durchschnitte veranschaulicht deren Richtung.

Die Neigungsrichtung bzw. die Ausrichtung der drei gleitenden Durchschnitte weist nach oben, und die Kurse steigen weiterhin über die gleitenden Durchschnitte. Eine seitwärts verlaufende Kursbewegung zum 14-Perioden gleitenden Durchschnitt ergab ein Fake-out-Setup.

Wir platzieren eine Buy Stop Order über dem Hoch des ersten Kursstabes, der den 14-Perioden gleitenden Durchschnitt austestete. Die Order der AON-Aktie wurde am folgenden Tag ausgelöst, was uns in einen längeren Aufwärtstrend brachte.

Der Candlestick des Trade Setups, der den 14-Perioden gleitenden Durchschnitt austestete, wies einen langen unteren Schatten auf. Das war ein Anzeichen für eine bullische Unterstützung nach dem Fake-out des gleitenden Durchschnitts. Am darauf folgenden Tag erschien ein bullischer Outside-Kursbalken (Outside Bar), was die Unterstützung am gleitenden Durchschnitt bestätigte.

Verlusttrade – bullisches Setup

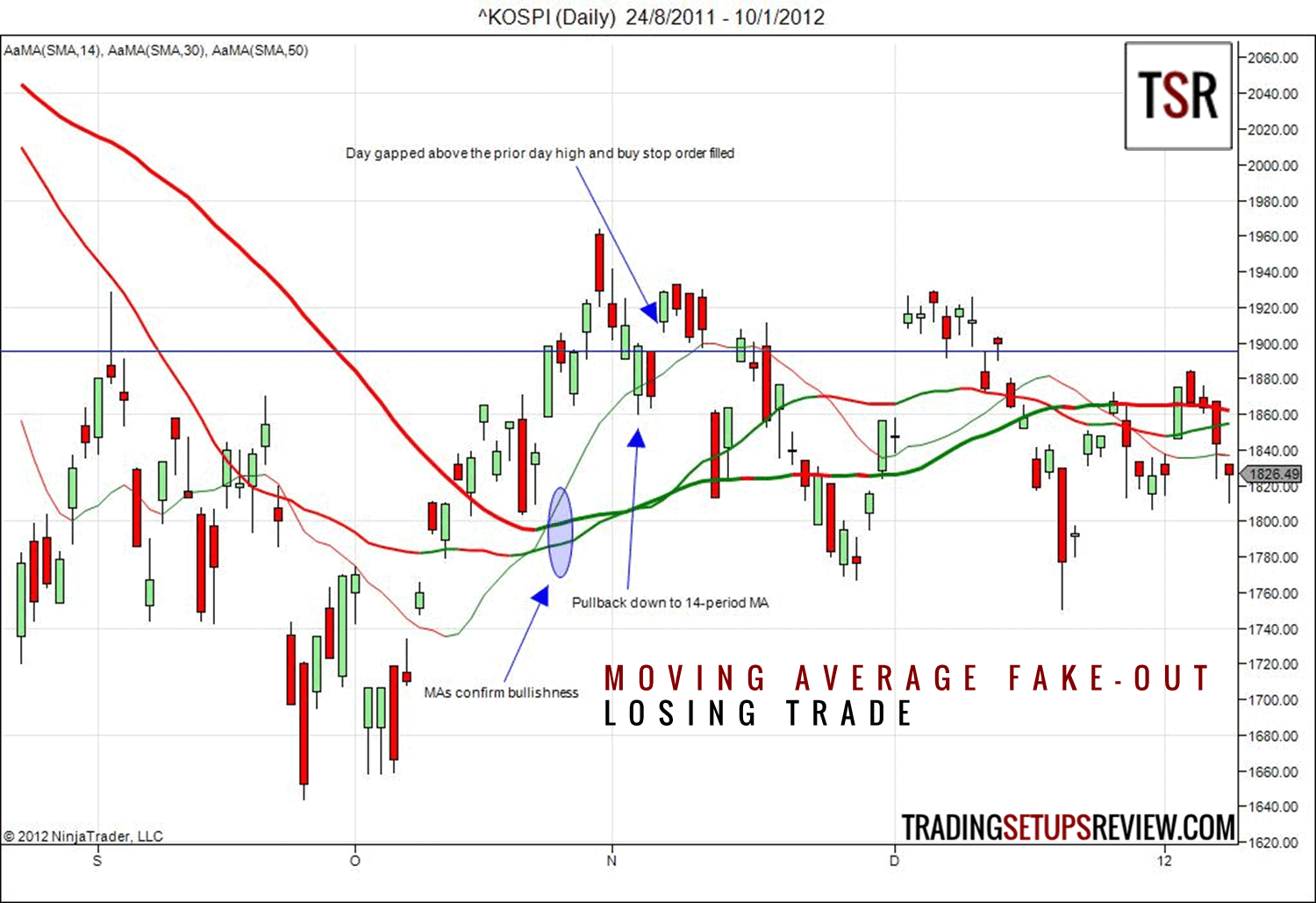

Das ist ein Chart des Korea Composite Stock Price Index (KOSPI), der alle Aktien enthält, die im Bereich des Aktienmarktes der Korea Exchange notiert sind.

Die drei gleitenden Durchschnitte sind nach oben ausgerichtet, also ansteigend und bestätigen die bullische Price Action. Danach fand ein Pullback (Rücksetzer) nach unten zum 14-Perioden gleitenden Durchschnitt statt. Zwei Tage lang überlagerten die Kurse diesen gleitenden Durchschnitt, bevor sie mit einer Kurslücke nach oben abhoben und die Kauforder auslösten. Die blaue waagerechte Linie markiert den Einstiegskurs.

Die Kursbewegung lief sofort gegen unsere Position. Einige Tage später zwang uns eine ausgeprägte Kurslücke nach unten zum Ausstieg mit einem Verlust.

Dieses Fake-out-Setup war begründet. Der erste Kursstab, der den 14-Perioden gleitenden Durchschnitt testete, war ein bullischer Umkehrkursstab (Reversal Bar). Der bärische Inside-Kursstab (Inside Bar), der danach folgte, stellte den zweiten erfolglosen Versuch dar, die Kurse nach unten zu treiben. Das waren bullische Hinweise.

Lesetipp: Mehr zu Reversal Bar und Inside Bar als Price Action Einstiegsmuster – mit konkreten Regeln und Chartbeispielen.

Allerdings war der extreme Aufwärtsschub vor dem Pullback beunruhigend. Solche extremen Kursbewegungen führen entweder zu einer Trendwende oder zu träger und lustloser Price Action. Alle drei Kursstäbe, die nach unserem Einstieg folgten, entwickelten eine Kurslücke nach oben, bevor sie unter der Eröffnung schlossen. Dies sind Anzeichen für starken Verkaufsdruck, was dem aufmerksamen Trader eine Warnung sein sollte, vor der großen Kurslücke nach unten auszusteigen.

Fazit zur Strategie des Gleitenden Durchschnitt Fake-out

Das Trade Setup des Fake-out mit drei gleitenden Durchschnitten ist eine Pullback-Tradingstrategie. Die Verwendung von mehreren gleitenden Durchschnitten ist normalerweise unnötig.Das Prinzip je mehr, desto besser läßt sich nicht auf die Anzahl der gleitenden Durchschnitte anwenden.

Glücklicherweise verwendet dieses Trade Setup nur drei gleitende Durchschnitte, was das Höchstmaß dessen ist, was mein Gehirn verarbeiten kann. Außerdem sind die Perioden 14, 30 und 50 alles mittlere Perioden, die relativ aussagekräftig sind.

Ein kurzer Zeitraum des gleitenden Durchschnitts ist eine enge Annäherung an den Kurs selbst und dient lediglich dazu, die Beobachtung der Price Action zu erschweren. Andererseits ist ein langer Zeitraum verzögert als Trendindikator und geradezu hilflos, was das Ausfiltern von Konsolidierungen anbelangt.

Wenn man sich jedoch auf die Neigung bzw. Ausrichtung dieser mittleren gleitenden Durchschnitte konzentriert, dann hat Mark Fisher eine nette Zusammenstellung von mehreren gleitenden Durchschnitten geschaffen.

Betrachten Sie den obigen KOSPI-Chart. Trotz des Verlusttrades konnten uns die gleitenden Durchschnitte vor der späteren Seitwärtsbewegung bewahren, da die Ausrichtungen der gleitenden Durchschnitte kaum dafür gesprochen haben, einen Trade einzugehen.

Ein wesentliches Merkmal des Fake-out Setups von Mark Fisher ist die Verwendung von Pivotpunkten anstelle von Schlusskursen für die gleitenden Durchschnitte. Dies macht im Grunde kaum einen Unterschied, außer etwas Glättung der gleitenden Durchschnitte. Tatsächlich ist der tägliche Schlusskurs wichtiger, da es sich dabei um den Preis handelt, zu dem sehr viele Marktteilnehmer am Ende jeder Handelssitzung beitragen.

Aber für Intraday-Charts, insbesondere für die nicht auf Zeit beruhenden Charts, wozu auch die Tick- und Volumencharts mit ihren beliebigen Schlusskursen gehören, ist die Verwendung von Pivotpunkten sinnvoll.

Mark Fisher hat die Methode des Fake-out mit den gleitenden Durchschnitten als Möglichkeit empfohlen, um andere Trading Strategien in seinem Buch zu erweitern.

Lesen: The Logical Trader

Teile dieses Artikel swurde im Original von Galen Woods auf seiner Webseite veröffentlicht: Moving Average Fake-Out

Deutsche Übersetzung von Karsten Kagels und Gaby Boutaud

5 häufige Fehler beim Traden von Breakouts und Fakeouts

- Zu viele Trades pro Breakout: Ein häufiger Fehler ist es, einen vermeintlichen Breakout mehrmals zu traden. Limitiere deine Trades pro Breakout, um nicht ständig von Fehlausbrüchen getroffen zu werden und unnötige Verluste zu riskieren.

- Zu eng gesetzte Stop-Losses: Viele Trader setzen ihre Stop-Losses zu nah an Key-Levels wie Support oder Resistance. Dadurch werden sie oft durch einen Fakeout ausgelöst, bevor der Markt in die erwartete Richtung läuft. Ein etwas größerer Abstand zu diesen Niveaus kann helfen, unnötige Verluste zu vermeiden.

- Nicht auf den Kerzenschluss warten: Bevor man eine Position eröffnet, sollte man warten, bis die Kerze außerhalb des Levels schließt. Noch sicherer ist es, auf einen Retest des Levels zu warten, bevor man in einen Breakout einsteigt. Allerdings kann man dabei auch Breakouts verpassen, die direkt durchlaufen.

- Nachrichten ignorieren: Nachrichten können den Markt kurzfristig sehr volatil machen, was zu größeren Schwankungen im Markt führt. Trader, die Nachrichtenereignisse ignorieren, setzen sich unnötigen Risiken aus, da der Markt erst Zeit braucht, um sich wieder zu beruhigen.

- Mangelndes Risikomanagement: Um das Risiko hoher Verluste zu reduzieren – besonders bei volatilen Ausbrüchen – sollte immer mit einer Stop-Loss-Order gehandelt werden. Ohne Stop-Loss riskiert man hohe Verluste, insbesondere bei Fakeouts, die oft sehr volatil sind.

FAQ zum Fake Out Trading

Was ist ein Fake Out im Trading?

Ein Fakeout (oder Fehlausbruch) entsteht, wenn der Kurs kurzzeitig ein wichtiges Support- oder Resistance-Level durchbricht, dann aber schnell wieder in die Gegenrichtung dreht. Trader, die auf den vermeintlichen Ausbruch gesetzt haben, werden auf dem falschen Fuß erwischt. Fakeouts treten in allen Märkten auf — Aktien, Forex, Futures und Krypto.

Wie erkenne ich einen Fakeout?

Drei Werkzeuge helfen besonders zuverlässig: Volumenanalyse (echte Ausbrüche haben hohes Volumen — fehlt das Volumen, ist Vorsicht geboten), RSI-Divergenz (Preis macht ein neues Hoch/Tief, RSI bestätigt es nicht) und Candlestick-Muster wie Pin Bars, Doji oder Engulfing Candles nahe wichtiger Kursmarken. Keines dieser Signale ist perfekt — aber in Kombination steigt die Treffsicherheit deutlich.

Was ist Stop-Loss-Hunting und wie hängt es mit Fakeouts zusammen?

Stop-Loss-Hunting bezeichnet das gezielte Anlaufen von Kursleveln, an denen viele Stop-Loss-Orders liegen. Größere Marktteilnehmer nutzen die dadurch entstehende Liquidität, um eigene Positionen aufzubauen — was dazu führt, dass der Preis nach dem scheinbaren Ausbruch schnell wieder umkehrt. Fakeouts sind oft das Resultat dieses Mechanismus.

Was ist die Moving Average Fake-out Strategie?

Die Moving Average Fake-out Strategie geht auf Mark Fisher zurück. Sie nutzt vorgetäuschte Kursbewegungen gegen einen gleitenden Durchschnitt gezielt als Einstiegssignal: Bricht der Kurs kurz unter (oder über) einen Moving Average und kehrt danach schnell zurück, wird dieser Fehlausbruch als Kontra-Trend-Trade gehandelt — mit klar definierten Ein- und Ausstiegsregeln.

Lassen sich Fakeouts vollständig vermeiden?

Nein — Fakeouts sind unvermeidbar. Kein Trader kann sie zu 100 % ausschließen. Was du tun kannst: durch Backtesting herausfinden, bei welchen Setups Fakeouts besonders häufig auftreten, klare Einstiegsregeln definieren und Bestätigungssignale (Volumen, RSI, Candlesticks) einfordern, bevor du eine Position eröffnest.

Wie kann ich Fakeouts profitabel handeln?

Wer Fakeouts erkennt, kann sie aktiv als Kontra-Trend-Setup handeln: Wartest du ab, bis der vermeintliche Ausbruch scheitert und der Kurs wieder über das gebrochene Level zurückkehrt, steigst du in Richtung der ursprünglichen Bewegung ein. Die Moving Average Fake-out Strategie bietet dafür einen konkreten Regelrahmen — inklusive Stop-Loss-Platzierung und Kursziel.

In welchen Märkten kommen Fakeouts besonders häufig vor?

Fakeouts treten in allen liquiden Märkten auf. Besonders häufig sind sie im Forex-Markt, im Futures-Handel (z. B. DAX, S&P 500) und bei Kryptowährungen — überall dort, wo volatile Phasen und Nachrichtenereignisse für schnelle Kursbewegungen sorgen.