Halloween Indikator erklärt in

30 Sekunden

- Halloween-Indikator: Dieser Indikator basiert auf der Beobachtung, dass Aktienmärkte in den Monaten November bis April tendenziell besser abschneiden als in den Monaten Mai bis Oktober.

- Herkunft des Namens: Der Name “Halloween-Indikator” leitet sich von dem Spruch “Sell in May and go away, but remember to come back in September” ab. Die Idee ist, dass Anleger ihre Aktien im Mai verkaufen und erst nach Halloween wieder in den Markt einsteigen sollten.

- Halloween-Strategie: Diese Anlagestrategie empfiehlt, Aktien oder Aktienfonds nur während der “guten” Monate von November bis April zu halten und in den “schlechten” Monaten von Mai bis Oktober zu vermeiden oder in sicherere Anlagen umzuschichten.

- Historische Leistung: Historische Daten zeigen oft, dass diese Strategie in der Vergangenheit erfolgreich gewesen sein könnte, insbesondere in bestimmten Märkten oder Zeiträumen.

- Theorien zur Erklärung: Verschiedene Theorien versuchen zu erklären, warum dieser saisonale Effekt auftritt. Dazu gehören unter anderem reduzierte Handelsaktivitäten im Sommer (wenn viele Anleger im Urlaub sind) und steuerliche Überlegungen am Jahresende.

- Kritik und Risiken: Kritiker weisen darauf hin, dass der Halloween-Indikator nicht in jedem Jahr funktioniert und dass die Strategie Risiken birgt, insbesondere wenn unvorhergesehene Marktbewegungen auftreten. Außerdem können Transaktionskosten und Steuern die Gewinne schmälern.

- Markteffizienz: Einige Experten argumentieren, dass, wenn zu viele Anleger diese Strategie verfolgen, der Effekt abgeschwächt wird oder verschwindet, da die Marktpreise sich anpassen, um die bekannten Muster zu berücksichtigen.

- Globale Anwendbarkeit: Der Halloween-Indikator wurde in verschiedenen globalen Märkten beobachtet, aber seine Wirksamkeit kann von Markt zu Markt variieren.

Es gibt eine bekannte Börsenweisheit und die lautet: “Sell in May and go away“. Doch was einige sicherlich nicht wissen ist, dass diese noch weiter geht:

“but remember to come back in November”. Und der November beginnt nun mal nach Halloween. Daher könnte man auch sagen “but remember to come back on Halloween“.

Hierbei handelt es sich somit um eine saisonale Tradingstrategie.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Kompakt erklärt, mit Praxisbeispielen und klaren Einstiegssignalen. kostenlos als PDF.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Wir achten den Datenschutz. Austragung problemlos möglich.

Empfehlung:

Der Halloween Indikator

Der Halloween Effekt besagt, dass die Märkte in dem Zeitraum von November bis April besser performen als von Mai bis Oktober.

Gerade die Monate Juni, Juli und Oktober sind statistisch schlechte Monate für die Aktienindizes.

Für diesen Performanceunterschied in den zwei verschiedenen Zeiträumen gibt es verschiedene Annahmen:

- Urlaubseffekt

– Weniger finanzielle Mittel stehen zur Verfügung.

– Große Marktteilnehmer sind weniger aktiv am Markt.

=> Weniger Liquidität am Markt, was unter anderem dazu führt, dass Abverkäufe weniger genutzt werden, um “günstiger” nachzukaufen. - Window Dressing

– Große Marktteilnehmer, wie Vermögensverwalter etc. schichten ihr Portfolio zum Jahresende noch einmal um.. - Optimismus zum Jahresanfang

– Zum Jahresanfang sind viele Anleger und Marktteilnehmer eher optimistisch und es besteht somit eine höhere Risikobereitschaft. - Zeitraum für strategische Unternehmens- und Anlageentscheidungen häufig zwischen November und April

– Firmenübernahmen, wie auch Aktienrückkäufe finden vermehrt in dem Zeitraum statt.

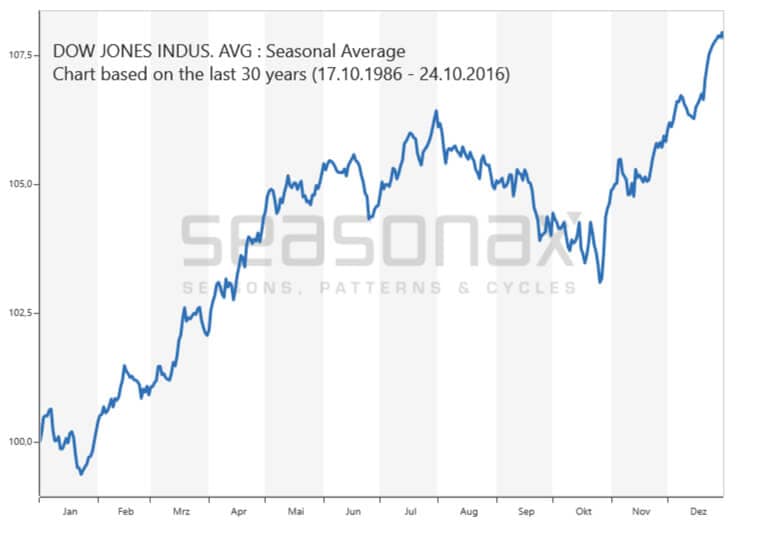

Saisonaler Chart zum Dow Jones

Den saisonalen Effekt kann man auch gut identifizieren, in dem man sich einmal den saisonalen Chart vom Dow Jones ansieht.

Unten stehend ist der saisonale Chart vom Zeitraum 17.10.1986 – 24.10.2016 abgebildet.

Anhand des Charts sieht man klar den saisonalen Effekt im Dow Jones.

Von Ende Oktober bis Mai performt dieser am Besten. Ab Mai kommt es häufig zu Rückgängen am Aktienmarkt und der Juni, sowie auch der August, September und Oktober performen deutlich schlechter als die restlichen Monate.

Auch sind in der Vergangenheit einige große Crashs in den Monaten August und September entstanden. Sei es die Asien Krise 1997, die Russland Krise 1998, der 11. September 2011 oder auch die Pleite von Lehman Brothers im September 2008.

Lesetipp: Die besten Börsenweisheiten

Wissenschaftliche Untersuchung des Halloween Effekts

Es gibt zu dieser Anomalie auch ein wissenschaftliches Paper, welches sich mit genau dieser Thematik auseinandersetzt und dieses empirisch untersucht.

Das Paper heißt “The Halloween Indicator, ‘Sell in May and Go Away’: Another Puzzle” und wurde 1998 von Ben Jacobsen und Sven Bourman veröffentlicht.

Dort wurde genau dieser saisonale Effekt untersucht und auf die oben beschriebenen Gründe eingegangen.

Das Ergebnis war, dass dieser saisonale Effekt bei 36 der 37 untersuchten Ländern zutrifft. Besonders ausgeprägt ist dieser Effekt in europäischen Ländern. In Großbritannien ist dieser Effekt sogar seit 1694 vorhanden.

Backtest der Halloween Strategie mit einem ETF auf den SP 500

Es gibt zu der Strategie auch einen Backtest mit einem ETF auf den S&P 500 (SPX).

Getestet wurde der Zeitraum von 01.09.2009-31.08.2012.

Die Performance der Anomalie wurde direkt mit der des S&P 500 verglichen. Allerdings sind die Datenmengen bei ETFs begrenzt und sollte daher bei der Betrachtung des Backtest beachtet werden.

Die Outperformance gegenüber dem S&P 500 wird aber trotzdem deutlich.

Das sind die wichtigsten Daytrading Regeln!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Daytrading Regeln!

Wir achten den Datenschutz. Austragung problemlos möglich.

Von der Halloween-Strategie in der Praxis profitieren

Diese Anomalie funktioniert somit nicht nur in der Theorie, sondern auch in der Praxis,

Mit dem Wissen, dass man einen statistischen Vorteil hat, wenn man in dem Zeitraum vom November bis April an den Märkten investiert ist, kann man dies in seinen Handelsentscheidungen berücksichtigen.

Die einfachste Methode wäre einen ETF auf den Dow Jones oder auch einen anderen Aktienindex Ende Oktober zu kaufen und diesen bis Ende April zu halten.

In den Monaten Mai bis Oktober würde man entsprechend nicht in dem ETF investiert sein.

Man kann dadurch die gleiche Rendite, wie ein Buy and Hold Investor erzielen, doch ist man nur die Hälfte vom Jahr investiert. Somit hat man hier den Vorteil, dass man nur zu 50% im Jahr in Aktien investiert ist . Zudem ist dieser Ansatz sehr einfach umzusetzen.

Eine Möglichkeit zur Optimierung wäre der Test der Anomalie auf verschiedenen Märkten. Sicherlich wird diese Strategie bei exotischen und ggf. kleineren Indizes noch besser funktionieren, da dort die oben beschriebenen Gründe einen noch größeren Effekt haben sollten.

Auch lässt sich diese Anomalie deutlich verbessern, in dem man auf einzelne Trendfolgeaktien setzt und beispielsweise in den Monaten Mai bis Oktober Put-Optionen verkauft. Alternativ könnte man in den schwachen Monaten auch auf fundamental schwache Aktien setzten, welche sich bereits in einem intakten Abwärtstrend befinden.

FAQ zum Halloween-Indikator

Was ist der Halloween-Indikator?

Der Halloween-Indikator ist eine Börsenweisheit, die besagt, dass die Aktienmärkte zwischen November und April tendenziell besser abschneiden als zwischen Mai und Oktober.

Was ist die Halloween-Strategie?

Die Halloween-Strategie ist eine Anlagestrategie, die darauf basiert, Aktien oder Aktienfonds nur während der “guten” Monate von November bis April zu halten und in den “schlechten” Monaten von Mai bis Oktober zu vermeiden oder in sicherere Anlagen umzuschichten.

Woher kommt der Name “Halloween-Indikator”?

Der Name stammt von dem Spruch “Sell in May and go away, but remember to come back in September”, wobei der Wiedereinstieg in den Markt oft nach Halloween empfohlen wird.

Ist die Halloween-Strategie zuverlässig?

Obwohl historische Daten in einigen Fällen eine bessere Performance in den Wintermonaten zeigen, gibt es keine Garantie, dass diese Strategie in jedem Jahr oder in jedem Markt erfolgreich sein wird.

Warum könnte der Halloween-Indikator funktionieren?

Theorien zur Erklärung umfassen saisonale Verhaltensmuster der Anleger, wie reduzierte Handelsaktivitäten im Sommer, und steuerliche Überlegungen am Jahresende.

Welche Risiken birgt die Halloween-Strategie?

Risiken umfassen die Möglichkeit, dass der Markt in den Sommermonaten steigt, unvorhergesehene Marktbewegungen und potenzielle Kosten durch häufigeres Handeln.

Beeinflusst die Popularität der Strategie ihre Effektivität?

Ja, wenn zu viele Anleger die Strategie verfolgen, könnte der Effekt abgeschwächt werden oder verschwinden, da die Marktpreise sich anpassen.

Funktioniert der Halloween-Indikator in allen Märkten gleich?

Nein, die Wirksamkeit des Indikators kann von Markt zu Markt variieren. In einigen Märkten könnte er stärker ausgeprägt sein als in anderen.

Sollte ich meine Anlageentscheidungen ausschließlich auf den Halloween-Indikator stützen?

Nein, es ist ratsam, eine breite Palette von Faktoren in Betracht zu ziehen und gegebenenfalls professionelle Beratung einzuholen, bevor man Anlageentscheidungen trifft.

Wie sollte ich als Anleger den Halloween-Indikator interpretieren?

Der Halloween-Indikator kann als ein interessanter Aspekt im Rahmen einer umfassenderen Anlagestrategie betrachtet werden, aber es ist wichtig, ihn im Kontext anderer Marktindikatoren und persönlicher Anlageziele zu bewerten.