Die Rendite der zehnjährigen deutschen Bundesanleihe ringt Ende Juni 2026 weiter um die psychologisch wichtige 3-Prozent-Marke. Nach einem Hoch bei 3,20 % im Mai ist sie auf rund 2,98 % zurückgefallen. Der Ausbruch über den technischen Widerstand hat sich damit bisher nicht bestätigt. Gleichzeitig wirken neue geopolitische Impulse auf den Markt: Das US-Iran-Abkommen zur Wiedereröffnung der Straße von Hormus hat die Ölpreise auf Dreimonatstiefs gedrückt, doch die Haltbarkeit des Deals bleibt fraglich.

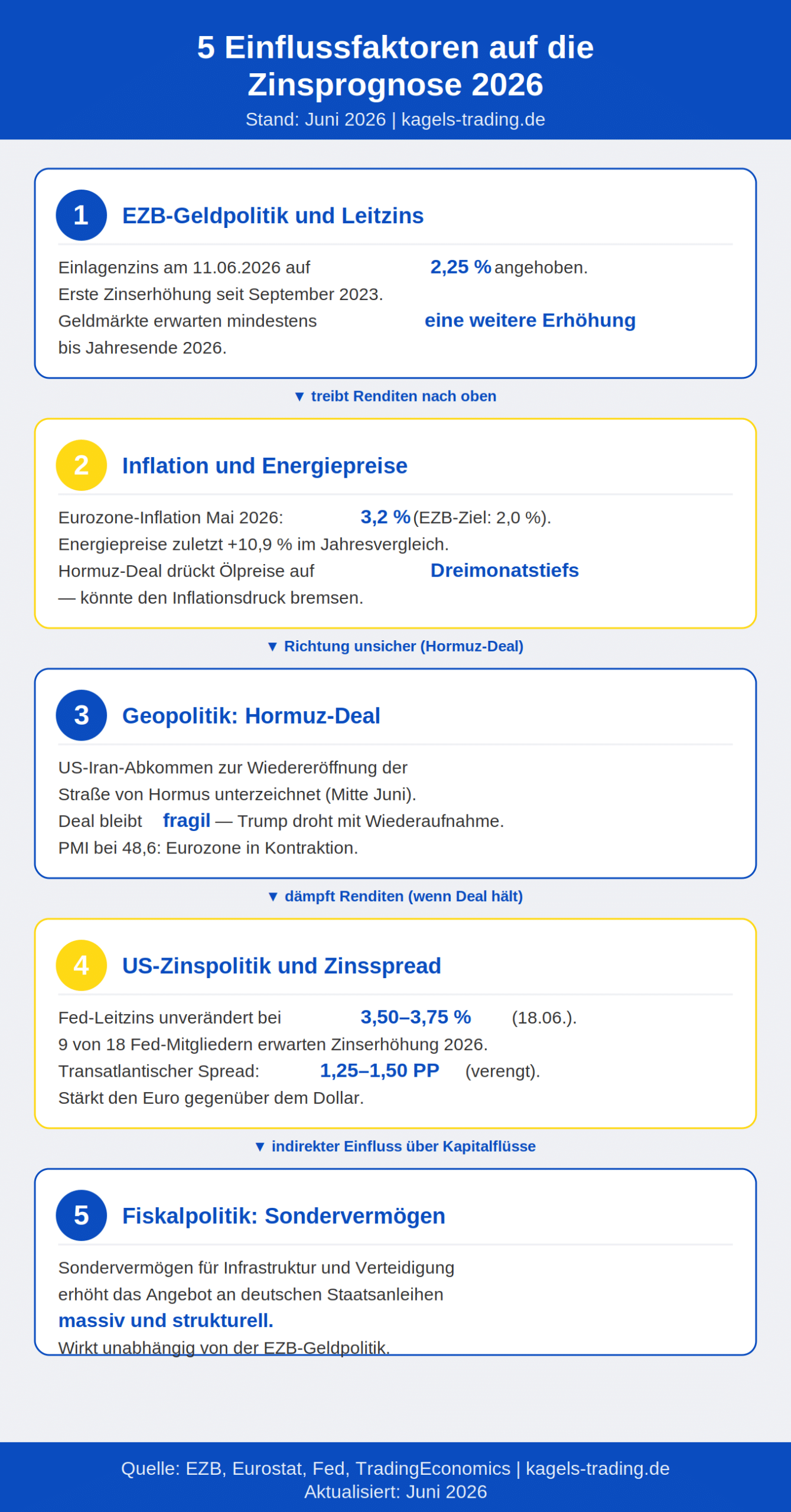

Auf geldpolitischer Seite hat die EZB am 11. Juni 2026 den Einlagenzins erstmals seit September 2023 angehoben, von 2,00 % auf 2,25 %. Die Inflation im Euroraum lag im Mai bei 3,2 %, deutlich über dem 2-Prozent-Ziel. Die Geldmärkte preisen bis Jahresende mindestens eine weitere Zinserhöhung ein. Ob es dazu kommt, hängt maßgeblich davon ab, wie stark der Hormuz-Deal die Energiepreise und damit die Inflation dämpft. Die Zinsprognose bleibt damit im Spannungsfeld zwischen nachlassendem Ölpreisdruck und hartnäckiger Kerninflation.

In diesem Artikel findest Du die aktuelle Zinsprognose für deutsche Staatsanleihen mit 10 Jahren Laufzeit, eine technische Chartanalyse im Jahres- und Monatschart, die wichtigsten Einflussfaktoren auf die Renditeentwicklung sowie konkrete Bull- und Bear-Szenarien. Wir aktualisieren alle Angaben regelmäßig nach unseren redaktionellen Richtlinien.

Zinsprognose aktuell in 30 Sekunden

- Die Rendite der 10-jährigen Bundesanleihe notiert bei rund 2,98 %, nach einem Rückgang vom Mai-Hoch bei 3,20 %. Der Widerstand bei 3,0 % bleibt umkämpft (Stand: Juni 2026).

- Die EZB hat den Einlagenzins am 11. Juni 2026 von 2,00 % auf 2,25 % angehoben. Das war die erste Zinserhöhung seit September 2023.

- Die Inflation im Euroraum stieg im Mai 2026 auf 3,2 %, getrieben durch Energiepreise infolge des Nahost-Konflikts. Die Ölpreise sind nach dem Hormuz-Deal auf Dreimonatstiefs gefallen.

- Die Geldmärkte preisen bis Jahresende mindestens eine weitere Zinserhöhung ein. Vor dem Hormuz-Deal waren es noch zwei bis drei.

- Aus Sicht der Chartanalyse bleibt das Kursziel bei 4,0 % intakt, sofern der Widerstand bei 3,0 % auf Monatsschlussbasis fällt.

Aktuelle Rendite der 10-jährigen Bundesanleihe

Die 10-jährige Bundesanleihe ist eine von der Bundesrepublik Deutschland begebene Schuldverschreibung mit einer Laufzeit von zehn Jahren und gilt als Referenzgröße für das langfristige Zinsniveau im Euroraum.

Die Rendite dieser Anleihe zeigt Dir, was der Markt bei Inflation, Wachstum und geldpolitischer Entwicklung erwartet. Steigt die Rendite, verteuern sich Kredite. Sinkt sie, werden Finanzierungen günstiger. Für Trader ist die 10-Jahres-Rendite ein wichtiger Frühindikator für Bewegungen an den Aktien- und Devisenmärkten.

Im Mai 2026 lag das Hoch der Rendite bei rund 3,20 %. Damit testet sie in der Konsolidierung seit dem Zinsanstieg 2022/2023 den Widerstandsbereich bei 3,0 %. Zum Vergleich: Im März 2020 lag die Rendite noch bei rund –0,85 %. Der Anstieg um fast 4 Prozentpunkte in sechs Jahren ist historisch bemerkenswert. Die Bundesanleihen Prognose fällt damit klar bullisch aus: Die Chartanalyse zeigt ein Kursziel bei 4,0 %, sofern der Ausbruch bestätigt wird.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Kompakt erklärt, mit Praxisbeispielen und klaren Einstiegssignalen – kostenlos als PDF.

Diese 10 Chartmuster entscheiden über Gewinn oder Verlust

Wir achten den Datenschutz. Austragung problemlos möglich.

Chartanalyse: Zinsprognose im Jahres- und Monatschart

Langfristige Einordnung im Jahreschart

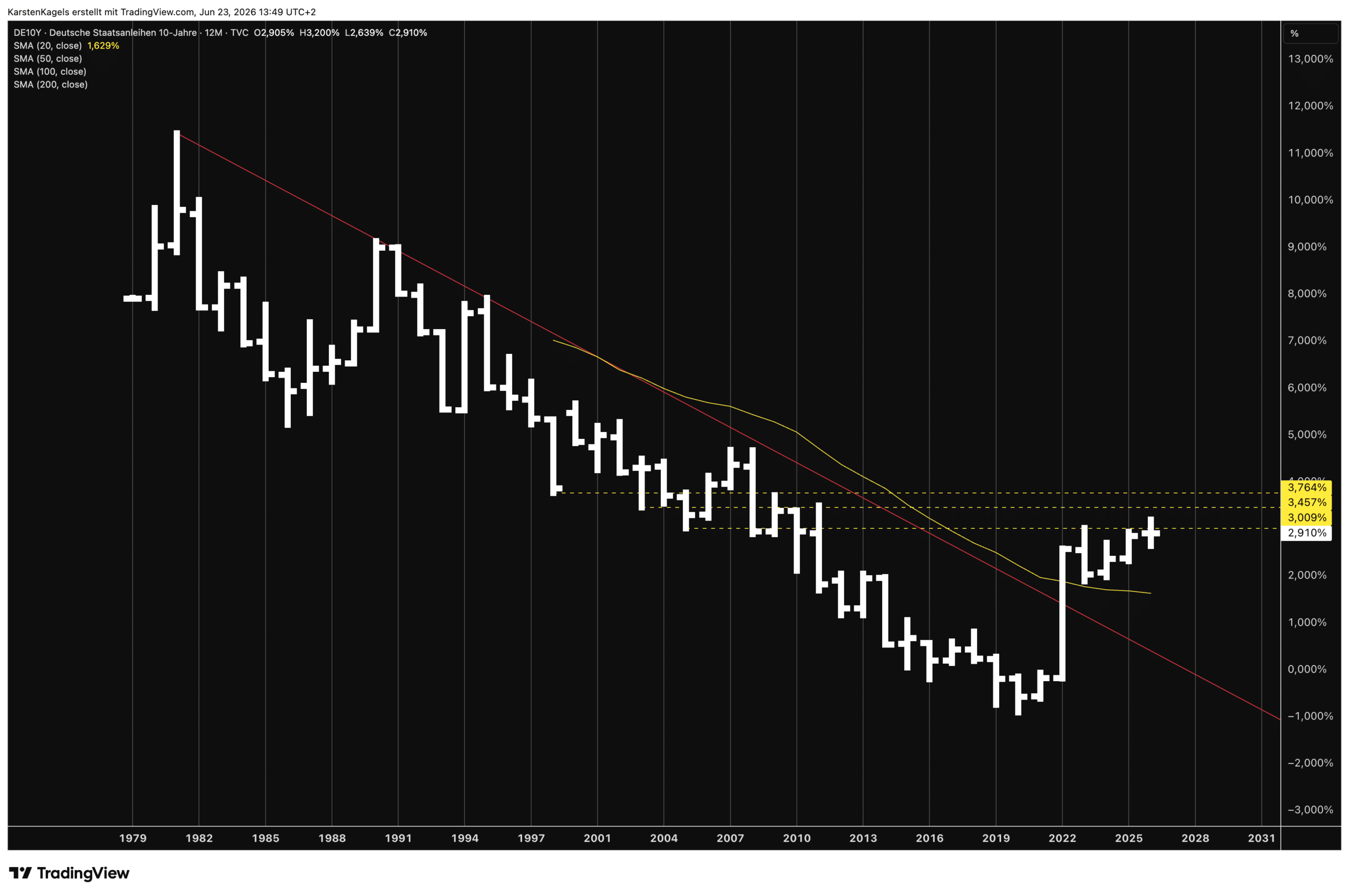

Der abgebildete Jahreschart zeigt die Zinsentwicklung bei den deutschen Staatsanleihen mit 10 Jahren Laufzeit. Karsten Kagels identifiziert darin einen fundamentalen Trendwechsel: Der jahrzehntelange Trend fallender Renditen am Anleihemarkt endete 2022 mit dem starken Zinsanstieg. Seitdem bewegt sich die Rendite in einer neuen Phase steigender Zinsen.

Aus Sicht der langfristigen Chartanalyse markiert das Tief bei –0,90 % (März 2020) den historischen Boden. Der anschließende Anstieg auf den Widerstandsbereich bei 3,0 % erfolgte in einer impulsiven Bewegung, wie sie für einen echten Trendwechsel typisch ist. Das Chartbild spricht längerfristig für weiter steigende Zinsen. Für die Zinsprognose 2026 ist das ein zentrales Signal.

Monatschart: Ausbruch über 3 %?

Im Monatschart zeigt sich der entscheidende Widerstand bei 3,0 % besonders deutlich. Nach dem Erreichen dieses Niveaus im Jahr 2023 lief die Rendite in einer Schiebephase über 2,0 % seitwärts. Eine klassische Konsolidierung nach dem vorangegangenen Aufwärtsimpuls.

Die 20-Monats-Durchschnittslinie diente dabei als dynamische Unterstützung. Die jüngste Entwicklung zeigt nun einen Ausflug über das markante Hoch bei 3,0 %. Daraus könnte sich ein Ausbruch entwickeln. Ein nahes Ziel wäre in diesem Fall die Marke von 4,0 %. Entscheidend ist, ob die Notierungen nach einem festen Monatsschluss die nötige Anschlussdynamik entwickeln.

Ein Rückgang von 50 % nach dem vorangegangenen Kursanstieg würde die Rendite der 10-jährigen deutschen Bundesanleihen wieder bis knapp über 1 % drücken. Dieses Szenario wird erst bei einer deutlichen wirtschaftlichen Eintrübung oder einer Rückkehr zu aggressiven Zinssenkungen realistisch.

13 Trading-Indikatoren, die du kennen musst

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Indikatoren für erfolgreiche Trader!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

Zinsprognose 2026: kurzfristig, mittelfristig, langfristig

Kurzfristige Zinsprognose (nächste Wochen)

Der nächste EZB-Zinsentscheid findet am 23. Juli 2026 statt. Nach der Zinserhöhung vom 11. Juni ist offen, ob die EZB bereits im Juli nachlegt oder zunächst die Wirkung des ersten Schritts abwartet. EZB-Ratsmitglied Pierre Wunsch hat eine weitere Erhöhung bereits im Juli als möglich bezeichnet, falls sich der Inflationsdruck ausweitet. Gleichzeitig dämpft der US-Iran-Hormuz-Deal die Ölpreise und damit einen der Haupttreiber der Inflation.

Für die Rendite der 10-jährigen Bundesanleihe heißt das: Kurzfristig dürfte sie sich zwischen 2,80 % und 3,20 % bewegen. Die Ölpreisentwicklung nach dem Hormuz-Deal wird zum Schlüsselfaktor. Brechen die Energiepreise nachhaltig ein, sinkt der Druck auf die Renditen. Scheitert der Deal, kehrt der Inflationsdruck zurück. Wenn Du den Bund-Future tradest, solltest Du den 23. Juli als Schlüsseltermin im Kalender haben.

Mittelfristige Zinsprognose (bis Jahresende 2026)

Mit dem Zinsentscheid vom 11. Juni 2026 – der ersten Erhöhung seit September 2023 – hat die EZB die Zinswende nach oben eingeleitet: Der Einlagensatz stieg von 2,00 auf 2,25 Prozent. Ausschlaggebend war die anhaltend hohe Inflationsrate im Euroraum, die im Mai 2026 bei 3,2 Prozent lag – deutlich über dem 2-Prozent-Ziel der EZB.

Bis Ende 2026 rechnen Marktbeobachter mit zwei weiteren Zinserhöhungen, die den Einlagensatz auf 2,75 Prozent bringen würden. Bereits für die Juli-Sitzung gilt eine weitere Anhebung um 25 Basispunkte als möglich, sofern die Inflation nicht spürbar zurückgeht. Als treibende Faktoren gelten neben der expansiven Fiskalpolitik Deutschlands auch geopolitische Unsicherheiten, die den Preisdruck hochhalten.

Die 10-jährige Bundrendite notiert aktuell bei rund 2,99 % und könnte sich damit im mittelfristigen Korridor von 3,00 bis 3,50 Prozent etablieren. Sollte die Inflation hartnäckig über dem EZB-Ziel verlaufen, bleibt auch ein Test der Obergrenze realistisch. Die technische Analyse stützt dieses Bild: Der bereits vollzogene Ausbruch über den 3-Prozent-Widerstand eröffnet charttechnisch weiteres Potenzial in Richtung 4,0 Prozent.

Langfristige Zinsprognose (2027 und darüber hinaus)

Langfristig zeigt die Chartanalyse einen intakten Aufwärtstrend bei den Renditen. Der Trendwechsel von 2022 ist aus technischer Sicht nicht abgeschlossen. Die Konsolidierung 2023 bis 2025 war eine Korrektur im übergeordneten Aufwärtstrend, kein Trendende. Die Bundesanleihen Prognose bleibt damit auch über 2026 hinaus auf steigende Renditen ausgerichtet.

Auch die Fundamentaldaten sprechen für anhaltend höhere Renditen: Das Sondervermögen für Infrastruktur und Verteidigung, das wir in unserer DAX Prognose einordnen, erhöht das Angebot an Staatsanleihen. Die demografische Entwicklung belastet die Sozialsysteme. Die Energiewende erfordert massive Investitionen. All das lässt strukturell höhere Zinsen erwarten als in der Dekade vor 2022.

Zinsprognose: Bull- und Bear-Szenario

Bull-Szenario (steigende Renditen, Ziel 3,30 bis 4,00 %): Der US-Iran-Hormuz-Deal scheitert oder wird nicht vollständig umgesetzt. Die Ölpreise steigen wieder, die Inflation bleibt über 3,0 %. Die EZB erhöht den Leitzins im Juli und Oktober 2026 um jeweils 0,25 Prozentpunkte auf 2,75 %. Die 10-Jahres-Rendite durchbricht den 3-Prozent-Widerstand erneut und arbeitet sich Richtung 4,0 % vor. Für Trader eröffnen sich Short-Positionen im Bund-Future und Long-Positionen in inflationsgeschützten Anleihen.

Bear-Szenario (fallende Renditen, Ziel 2,30 bis 2,60 %): Der Hormuz-Deal hält, die Ölpreise normalisieren sich auf Vorkonfliktniveau (ca. 65 USD/Barrel). Die Inflation fällt bis Q3 2026 unter 2,5 %. Die EZB pausiert nach der Juni-Erhöhung und signalisiert, dass der Zinserhöhungszyklus beendet ist. Die 10-Jahres-Rendite fällt zurück unter 2,80 % und testet die Unterstützung am 20-Monats-Durchschnitt. Dieses Szenario hat durch den Hormuz-Deal an Wahrscheinlichkeit gewonnen.

Das sind die wichtigsten Daytrading Regeln!

Hole dir jetzt das kostenlose E-Book und lerne, worauf es wirklich ankommt.

Wir achten den Datenschutz. Austragung problemlos möglich.

Das sind die wichtigsten Daytrading Regeln!

Wir achten den Datenschutz. Austragung problemlos möglich.

Was beeinflusst die Zinsprognose?

EZB-Geldpolitik und Leitzins

Der EZB-Einlagenzins ist der Zinssatz, den Geschäftsbanken erhalten, wenn sie überschüssige Liquidität bei der Europäischen Zentralbank hinterlegen, und liegt aktuell bei 2,25 %.

Zwischen Juni 2024 und Juni 2025 nahm die EZB insgesamt acht Zinssenkungen vor und halbierte den Einlagenzins von 4,00 % auf 2,00 %. Seit der Sitzung im Juli 2025 hält sie die Zinsen unverändert. Sieben Zinspausen in Folge. Der Hauptrefinanzierungssatz liegt bei 2,40 %, der Spitzenrefinanzierungssatz bei 2,65 %. Mit der steigenden Inflation hat sich das Fenster für weitere Zinssenkungen geschlossen. Für die Zinsprognose der kommenden Monate bedeutet das: Auch der nächste Zinsschritt dürfte nach oben gehen.

Inflation und Energiepreise

Die Inflation im Euroraum ist im April 2026 auf 3,0 % gestiegen. Das ist der höchste Stand seit September 2023 und liegt deutlich über dem EZB-Ziel von 2,0 %. Haupttreiber sind die Energiepreise mit einem Anstieg von 10,9 % im Jahresvergleich. Die EZB selbst rechnet für das Gesamtjahr 2026 mit einer durchschnittlichen Inflation von rund 2,6 %. In einer Szenarioanalyse vom März 2026 zeigt sie aber: Eine längere Blockade der Straße von Hormus könnte die Inflation auf 3,5 % bis 4,4 % treiben.

Geopolitik: Nahost-Konflikt und Hormuz-Deal

Seit dem Ausbruch des Iran-Konflikts am 28. Februar 2026 standen die Anleihemärkte unter besonderem Druck. Die Unsicherheit über die Energieversorgung trieb die Risikoprämien nach oben. Mitte Juni 2026 haben die USA und der Iran eine Vereinbarung zur Wiedereröffnung der Straße von Hormus unterzeichnet. Die Ölpreise fielen daraufhin auf Dreimonatstiefs.

Der Deal bleibt allerdings fragil. US-Präsident Trump drohte mit einer Wiederaufnahme der Angriffe, falls der Iran seine Verpflichtungen nicht einhält. Für die Bundesanleihen Prognose heißt das: Der Stagflations-Druck hat sich gelockert, ist aber nicht verschwunden. Scheitert der Deal, kehren Ölpreise und Inflationserwartungen schlagartig zurück. Der Eurozone-PMI lag zuletzt bei 48,6, also weiterhin im Kontraktionsbereich.

US-Zinspolitik und transatlantischer Zinsspread

Die US-Notenbank Fed ließ den Leitzins auf ihrer Sitzung am 18. Juni 2026 unverändert in einer Spanne von 3,50 % bis 3,75 %. In ihren neuen Projektionen zeigten jedoch neun von achtzehn Entscheidungsträgern, dass sie bis Ende 2026 eine Zinserhöhung erwarten. Die US-Inflation lag im Mai bei 4,2 %.

Mit dem EZB-Einlagensatz nun bei 2,25 % hat sich der transatlantische Zinsspread leicht verengt und beträgt derzeit rund 1,25 bis 1,50 Prozentpunkte. Die Verengung stärkt den Euro gegenüber dem Dollar und beeinflusst den Euro-Dollar-Wechselkurs direkt. Einen Echtzeitblick auf die vom Markt eingepreisten US-Zinserwartungen liefert das CME Fed Watch Tool.

Fiskalpolitik: Deutschlands Sondervermögen

Das im März 2025 beschlossene Sondervermögen für Infrastruktur und Verteidigung in Höhe von mehreren hundert Milliarden Euro erhöht das Angebot an deutschen Staatsanleihen am Kapitalmarkt massiv. Mehr Angebot bei gleichbleibender Nachfrage drückt die Kurse und treibt die Renditen nach oben. Dieser strukturelle Faktor wirkt unabhängig von der EZB-Geldpolitik und spricht langfristig für höhere Zinsen.

Was bedeutet die Zinsprognose für Trader?

Die Zinsprognose ist für aktive Trader hochrelevant. Steigende Anleiherenditen konkurrieren mit der Aktienrisikoprämie. Wenn risikolose Bundesanleihen 3 % oder mehr abwerfen, verlieren Aktien relativ an Attraktivität. Sektorrotationen folgen: Wachstumswerte werden abverkauft, Value-Titel profitieren.

Für Trader im Forex-Markt wirkt der Zinsspread zwischen Euro und Dollar als primärer Treiber des EUR/USD-Kurses. Verengt sich der Spread (etwa durch eine EZB-Zinserhöhung bei gleichzeitiger Fed-Pause), stärkt das den Euro. Eine Ausweitung belastet ihn.

Der Bund-Future (FGBL) an der Eurex ist das zentrale Instrument für den direkten Handel auf die Zinsentwicklung. Ein Kursanstieg im Bund-Future entspricht fallenden Renditen und umgekehrt. Wer von weiter steigenden Renditen ausgeht, kann Short-Positionen im Bund-Future aufbauen. Allerdings erfordert das ein aktives Risikomanagement, denn geopolitische Schocks können jederzeit abrupte Renditerückgänge auslösen.

Auch die Korrelation zwischen Anleiherenditen und Rohstoffen verdient Beachtung. Steigende Zinsen stärken in der Regel den US-Dollar und belasten damit Gold und andere Dollar-notierte Rohstoffe. Die aktuelle Situation ist allerdings ungewöhnlich: Renditen und Goldpreis steigen gleichzeitig. Das deutet auf einen dominierenden Safe-Haven-Effekt hin und signalisiert erhöhte Marktunsicherheit.

Weiterführende Links

Fazit: Zinsprognose aus Sicht der Chartanalyse

Die Zinsprognose ist eine auf Chartanalyse, makroökonomischen Daten und geldpolitischen Erwartungen basierende Einschätzung zur künftigen Entwicklung der Anleiherenditen.

Aus meiner Sicht als Chartanalyst zeigt das technische Bild der 10-jährigen Bundesanleihe-Rendite eine klare Tendenz: Der langfristige Abwärtstrend bei den Renditen, der über Jahrzehnte bestand, ist beendet. Die Konsolidierung zwischen 2,0 % und 3,0 % in den Jahren 2023 bis 2025 war eine klassische Korrektur im übergeordneten Aufwärtstrend. Kein Trendende.

Der Widerstand bei 3,0 % bleibt das entscheidende technische Niveau. Im Mai wurde er kurzzeitig überschritten (Hoch bei 3,20 %), doch der Monatsschlusskurs bestätigte den Ausbruch nicht. Die Rendite ist seitdem auf rund 2,98 % zurückgefallen. Für den bullischen Case muss sich die Rendite auf Monatsschlussbasis über 3,0 % etablieren. Dann eröffnet sich ein Kursziel bei 4,0 %.

Ich empfehle Dir, zwei Entwicklungen besonders genau zu verfolgen: den US-Iran-Hormuz-Deal (hält er, sinkt der Inflationsdruck und damit der Renditedruck) und die EZB-Entscheidung am 23. Juli 2026. Eine weitere Zinserhöhung würde den Aufwärtsdruck bei den Renditen verstärken. Eine Pause nach dem Hormuz-Deal wäre ein Signal für nachlassende Inflationssorgen.

Häufige Fragen zur Zinsprognose

Wie hoch ist die Rendite der 10-jährigen Bundesanleihe aktuell?

Die Rendite der 10-jährigen deutschen Bundesanleihe liegt Ende Juni 2026 bei rund 2,98 %. Im Mai lag sie zwischenzeitlich bei 3,20 %, ist seitdem aber zurückgefallen. Der langjährige Widerstand bei 3,0 % bleibt umkämpft.

Was ist der Unterschied zwischen EZB-Leitzins und Anleiherendite?

Der EZB-Einlagenzins (aktuell 2,25 % nach der Anhebung am 11. Juni 2026) ist ein kurzfristiger Zinssatz, den die Zentralbank direkt festlegt. Die Rendite der 10-jährigen Bundesanleihe bestimmt dagegen der Kapitalmarkt durch Angebot und Nachfrage. Sie spiegelt langfristige Zinserwartungen wider. Beide können sich unterschiedlich entwickeln. Aktuell liegt die Anleiherendite deutlich über dem Leitzins.

Wie sieht die Zinsprognose für 2026 aus?

Die EZB hat am 11. Juni 2026 den Einlagenzins erstmals seit September 2023 auf 2,25 % angehoben. Die Geldmärkte preisen bis Jahresende mindestens eine weitere Erhöhung ein. Vor dem US-Iran-Hormuz-Deal waren es noch zwei bis drei. Ob weitere Schritte folgen, hängt von der Inflationsentwicklung und der Stabilität des Hormuz-Deals ab.

Soll man 2026 Bundesanleihen kaufen?

Das hängt von Deinem Zeithorizont und Deiner Strategie ab. Hältst Du die Anleihe bis zur Fälligkeit, sicherst Du Dir die aktuelle Rendite von rund 2,98 % pro Jahr. Bei weiter steigenden Zinsen verliert die Anleihe allerdings am Sekundärmarkt an Kurswert. Trader nutzen den Bund-Future, um von Renditebewegungen in beide Richtungen zu profitieren, ohne die Anleihe selbst zu halten.

Werden Anleihen 2026 gut abschneiden?

Die Gesamtrendite einer Anleihe setzt sich aus dem Kupon und der Kursentwicklung zusammen. Bei steigenden Zinsen fallen die Kurse bestehender Anleihen, was die Gesamtrendite drückt. Für 2026 rechnen die Märkte mit mindestens einer weiteren Zinserhöhung. Kurzlaufende Anleihen sind in diesem Umfeld weniger anfällig als langlaufende. Wer 10-jährige Bundesanleihen bis zur Fälligkeit hält, erhält die vereinbarte Rendite unabhängig von zwischenzeitlichen Kursschwankungen.

Welche Rolle spielt die US-Zinsentwicklung für Europa?

Die Zinsentwicklung in den USA, gesteuert durch den Fed Zinsentscheid, beeinflusst auch die europäischen Anleihemärkte. Kapital fließt dorthin, wo die Renditen höher sind. Mit einem Fed-Leitzins von 3,50 bis 3,75 % liegt der US-Zins deutlich über dem EZB-Einlagenzins von 2,25 %. Dieser Spread zieht Kapital in die USA und schwächt den Euro. Verengt sich der Spread durch EZB-Zinserhöhungen, kehrt sich der Effekt teilweise um.

Wie viel Zinsen bekommt man bei Bundesanleihen?

Die Rendite hängt von der Laufzeit ab. Die 10-jährige Bundesanleihe bringt aktuell rund 2,98 % pro Jahr. Kürzere Laufzeiten liegen etwas darunter. Beachte: Diese Rendite bezieht sich auf den Kauf zum aktuellen Kurs und Halten bis zur Fälligkeit. Beim aktiven Handel am Sekundärmarkt können Kursgewinne oder -verluste dazukommen.

Wann ist die nächste EZB-Zinssitzung?

Die nächste geldpolitische Sitzung der EZB findet am 23. Juli 2026 statt. Nach der Erhöhung auf 2,25 % im Juni ist offen, ob die EZB im Juli nachlegt oder zunächst die Wirkung des Hormuz-Deals auf die Inflation abwartet. Alle Termine und Hintergründe findest Du in unserem Artikel zum EZB-Zinsentscheid (Link oben im Text).

Über den Autor

Karsten Kagels ist Gründer und Geschäftsführer von Kagels Trading. Er tradet seit 1978 mit Schwerpunkt auf Forex, Aktienindizes, Rohstoffe und Zinsmärkte.

In den 1980er-Jahren übersetzte er die Elliott-Wellen-Standardwerke von Robert Prechter ins Deutsche und war über 17 Jahre offizieller Repräsentant von Joe Ross in Deutschland. In dieser Zeit übersetzte und veröffentlichte er 10 Tradingbücher.

Karsten Kagels kennt den Anleihemarkt aus fast fünf Jahrzehnten eigener Trading-Erfahrung. Für die vorliegende Zinsprognose ordnet er die aktuelle Renditeentwicklung der 10-jährigen Bundesanleihe anhand der langfristigen Chartanalyse ein.

Prüfvermerk: Dieser Artikel wurde von Christian Möhrer geprüft.