Vor großen Terminen zahlst du für Optionen oft happige Preise. Die Unsicherheit treibt die Prämien, und wer Bewegung kaufen will, kauft sie teuer ein. Genau hier setzt der Strangle an: eine Optionsstrategie, die wie der Straddle auf die Stärke einer Kursbewegung wettet, dafür aber deutlich weniger Prämie kostet.

Der Preisvorteil hat einen Haken, und den solltest du kennen, bevor du den ersten Kontrakt handelst. In diesem Artikel lernst du den Long Strangle und den Short Strangle im Detail kennen. Eine durchgerechnete Beispielrechnung zeigt dir, wo die Break-even-Punkte liegen und warum die Gewinnzone weiter entfernt beginnt als beim Straddle.

Autor dieses Beitrags ist Christian Möhrer, der seit 2014 aktiv Optionen handelt und bei Kagels Trading den Optionsbereich verantwortet. Die Rechenbeispiele arbeiten mit denselben runden Zahlen wie unser Straddle-Artikel, damit du beide Strategien direkt vergleichen kannst. Dieser Artikel entspricht unseren redaktionellen Richtlinien.

Strangle: das Wichtigste in 30 Sekunden

- Aufbau: Ein Strangle kombiniert einen Call und einen Put mit unterschiedlichen Basispreisen aus dem Geld, aber demselben Verfallstag. Er kostet weniger als ein Straddle, braucht dafür die größere Bewegung.

- Long Strangle: Du kaufst beide Optionen. Der maximale Verlust ist auf die gezahlte Prämie begrenzt, der Gewinn bei einem starken Ausbruch theoretisch unbegrenzt.

- Short Strangle: Du verkaufst beide Optionen und kassierst die Prämie. Als Stillhalter hast du eine breite Gewinnzone, trägst aber ein theoretisch unbegrenztes Risiko.

- Break-even: Die Gewinnschwellen liegen beim Basispreis des Calls plus und beim Basispreis des Puts minus der Gesamtprämie. Zwischen den Basispreisen verfallen beide Optionen wertlos.

Was ist ein Strangle?

Ein Strangle ist eine Optionsstrategie, bei der ein Call und ein Put mit unterschiedlichen Basispreisen aus dem Geld, aber demselben Basiswert und Verfallstag kombiniert werden.

Die Grundidee kennst du vielleicht schon vom Straddle: Der Call verdient bei steigenden Kursen, der Put bei fallenden. Zusammen ergeben beide eine richtungsneutrale Position, die von einer großen Bewegung profitiert, egal wohin. Unter den Optionsstrategien zählt der Strangle deshalb zu den Volatilitätsstrategien. Das Gabler Banklexikon definiert ihn als kombinierte Strategie aus Calls und Puts mit unterschiedlichen Basispreisen, die gekauft oder verkauft werden.

Der Name klingt martialisch, und das ist er auch: To strangle heißt auf Deutsch erdrosseln. Die beiden Basispreise legen sich wie eine Schlinge um den aktuellen Kurs. Erst wenn der Basiswert kräftig ausbricht, kommt er aus dieser Umklammerung heraus.

Eine Option ist aus dem Geld (out of the money), wenn sie bei sofortiger Ausübung keinen inneren Wert hätte, ihr Basispreis also ungünstiger liegt als der aktuelle Kurs.

Genau das ist der Unterschied zum Straddle: Beim Strangle wählst du beide Optionen aus dem Geld. Der Call liegt über dem aktuellen Kurs, der Put darunter. Solche OTM-Optionen sind spürbar billiger als Optionen am Geld, denn sie bestehen nur aus Zeitwert. Dafür startet die Position mit einem Handicap: Der Kurs muss erst bis zum jeweiligen Basispreis laufen, bevor eine der beiden Optionen überhaupt inneren Wert aufbaut.

Handeln kannst du Strangles mit börsengehandelten Optionen, in Europa etwa an der Eurex, in den USA an Optionsbörsen wie der Cboe. Ein Strangle besteht aus zwei separaten Optionen: Du zahlst also zweimal Gebühren und trägst zweimal die Spanne zwischen An- und Verkaufskurs.

Wie funktioniert der Long Strangle?

Beim Long Strangle kauft der Trader gleichzeitig einen Call und einen Put aus dem Geld und profitiert von einer sehr starken Kursbewegung in eine beliebige Richtung.

Technisch kombinierst du zwei Grundpositionen: einen Long Call mit Basispreis über dem Kurs und einen Long Put mit Basispreis darunter. Dein Einsatz ist die Summe beider Prämien, und mehr kannst du nicht verlieren. Der maximale Verlust tritt allerdings nicht nur an einem einzigen Punkt ein: Er gilt für die gesamte Zone zwischen den beiden Basispreisen, denn dort verfallen am Ende beide Optionen wertlos.

Das Gewinnpotenzial ist offen. Bricht der Kurs kräftig nach oben aus, läuft der Call theoretisch unbegrenzt. Stürzt der Basiswert ab, gewinnt der Put bis maximal zum Kurs von null. Die Bewegung muss dafür zwei Hürden nehmen: erst bis zum Basispreis laufen, dann zusätzlich die Gesamtprämie verdienen.

Die Break-even-Punkte eines Strangles liegen beim Basispreis des Calls plus der Gesamtprämie und beim Basispreis des Puts minus der Gesamtprämie.

Im Vergleich zum Straddle liegen die Gewinnschwellen damit weiter vom aktuellen Kurs entfernt. Der Strangle ist die Wette auf den großen Ausbruch: Kleine und mittlere Bewegungen reichen nicht, dafür ist der Einsatz von vornherein niedriger.

Wie funktioniert der Short Strangle?

Beim Short Strangle verkauft der Stillhalter einen Call und einen Put aus dem Geld und profitiert, wenn der Kurs bis zum Verfall zwischen den beiden Basispreisen bleibt.

Der Stillhalter ist der Verkäufer einer Option, der die Prämie einnimmt und dafür die Pflicht übernimmt, den Basiswert zu liefern oder abzunehmen.

Du drehst beide Seiten um: Statt zu kaufen, verkaufst du einen Short Call über dem Kurs und einen Short Put darunter. Die Prämie beider Optionen kassierst du sofort, und sie ist zugleich dein maximaler Gewinn. Der Reiz gegenüber dem Short Straddle: Die Gewinnzone ist breiter, weil der Kurs sich zwischen zwei entfernten Basispreisen bewegen darf statt an einem einzigen kleben zu müssen. In den USA läuft der Short Strangle deshalb als beliebte Einkommensstrategie vieler Stillhalter.

Die Kehrseite ist unbequem. Läuft der Kurs deutlich über den Basispreis des Calls, produziert die Position theoretisch unbegrenzte Verluste. Nach unten haftest du bis zu einem Kurs von null. Dein Broker verlangt dafür eine Margin als Sicherheitsleistung. Bewegt sich der Markt heftig gegen dich, droht ein Margin Call mit Nachschussforderung oder Zwangsschließung.

Ein ehrliches Wort dazu: Der Short Strangle ist nichts für Einsteiger. Die breite Gewinnzone fühlt sich sicher an, doch ein einziger Ausreißer kann die Prämieneinnahmen vieler Monate auslöschen. Wer die Mechanik von Einzeloptionen und das Margin-System nicht sicher beherrscht, gehört nicht auf die ungedeckte Stillhalter-Seite.

Strangle-Beispielrechnung: Long und Short durchgerechnet

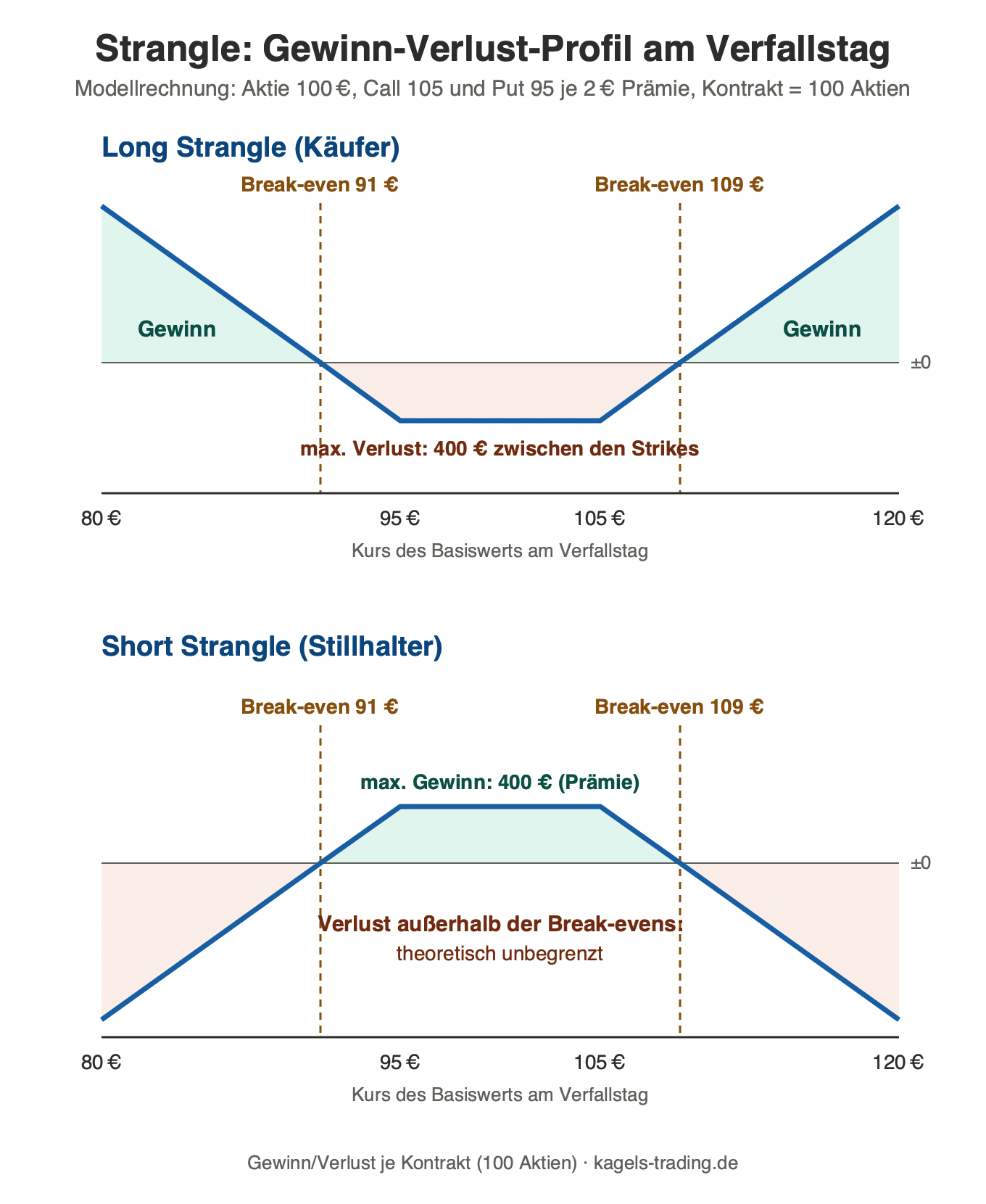

Die Modellrechnung nutzt dieselbe Aktie wie im Straddle-Artikel, damit du vergleichen kannst. Der Kurs steht bei 100 Euro. Du kaufst einen Call mit Basispreis 105 für 2 Euro Prämie und einen Put mit Basispreis 95 für ebenfalls 2 Euro, beide mit drei Monaten Laufzeit. Die Gesamtprämie beträgt 4 Euro je Aktie. Ein Kontrakt umfasst üblicherweise 100 Aktien: Der Käufer setzt also 400 Euro ein, die der Verkäufer einnimmt.

Daraus ergeben sich die Break-even-Punkte 91 und 109 Euro: Basispreis des Puts 95 minus 4 beziehungsweise Basispreis des Calls 105 plus 4. Alles zwischen den beiden Basispreisen gehört komplett dem Stillhalter, alles jenseits der Break-even-Punkte dem Käufer. Die Tabelle zeigt das Ergebnis je Kontrakt für fünf Schlusskurse:

| Kurs am Verfallstag | Long Strangle | Short Strangle |

|---|---|---|

| 80 € | +1.100 € | −1.100 € |

| 91 € | 0 € (Break-even) | 0 € (Break-even) |

| 95 bis 105 € | −400 € (max. Verlust) | +400 € (max. Gewinn) |

| 109 € | 0 € (Break-even) | 0 € (Break-even) |

| 120 € | +1.100 € | −1.100 € |

Der Vergleich mit dem Straddle aus dem Schwesterartikel lohnt sich. Dort kostete die Position 8 Euro Prämie bei Break-even-Punkten von 92 und 108. Der Strangle kostet mit 4 Euro nur die Hälfte, seine Gewinnschwellen liegen mit 91 und 109 aber weiter draußen, und er hat eine Eigenheit: Der Maximalverlust trifft den Käufer nicht nur an einem Punkt, sondern im gesamten Band zwischen 95 und 105. Ein Strangle verfällt deshalb deutlich häufiger komplett wertlos als ein Straddle. Kleiner Einsatz, aber höhere Wahrscheinlichkeit, ihn ganz zu verlieren: Das ist der Preis des günstigen Einstiegs. In der Praxis drücken zusätzlich Gebühren und der Spread beider Optionen das Ergebnis.

Volatilität und Zeitwert: der Motor hinter dem Strangle

OTM-Optionen haben keinen inneren Wert. Ein Strangle ist damit eine Position aus purem Zeitwert, und sein Preis hängt fast vollständig an zwei Größen: der Restlaufzeit und der impliziten Volatilität. Für den Gesamtmarkt kannst du die Volatilitätserwartung am VIX-Index ablesen, dem bekanntesten Angstbarometer der Wall Street.

Die implizite Volatilität zeigt, welche Schwankungsbreite der Optionsmarkt für den Basiswert erwartet, und bestimmt damit den Preis eines Strangles.

Steigt die implizite Volatilität, gewinnt der Long Strangle an Wert, noch bevor sich der Kurs bewegt. Optionshändler nennen das eine Long-Vega-Position: Das Vega misst, wie stark der Optionswert auf eine Veränderung der Volatilität um einen Prozentpunkt reagiert. Der Short Strangle profitiert spiegelbildlich von fallender Volatilität. Wie groß die vom Markt eingepreiste Bewegung konkret ist, kannst du über die Standardabweichung aus den Optionspreisen abschätzen.

Gegen den Käufer arbeitet die Uhr. Der Zeitwertverfall, das sogenannte Theta, frisst beim Strangle an zwei Optionen gleichzeitig, und weil beide nur aus Zeitwert bestehen, trifft es ihn mit voller Wucht. Bleibt die erwartete Bewegung aus, verliert die Position Tag für Tag an Wert, in den letzten Wochen der Laufzeit immer schneller. Der Stillhalter kassiert genau diesen Verfall als Einnahme.

Tückisch ist der IV-Crush rund um Quartalszahlen: Vor dem Termin blähen hohe Volatilitätserwartungen die Prämien auf, unmittelbar danach kollabieren sie. Ein Long Strangle kann dann trotz ordentlicher Kursbewegung Geld verlieren, wenn der Markt eine noch größere Bewegung eingepreist hatte. Englischsprachige Hintergründe zur Strategie liefert unter anderem Investopedia.

Short Strangle managen: Regeln aus der Stillhalter-Praxis

Wer Strangles verkauft, braucht feste Regeln statt Bauchgefühl. Die Position steht monatelang im Risiko, und die Erfahrung zeigt: Nicht der Einstieg entscheidet über die Bilanz, sondern das Management offener Positionen. Drei Regeln haben sich in der Stillhalter-Praxis durchgesetzt.

- 50-Prozent-Rückkauf: Viele Stillhalter kaufen den Strangle zurück, sobald etwa die Hälfte der eingenommenen Prämie verdient ist. Der Restgewinn steht in keinem Verhältnis mehr zum Risiko, das bis zum Verfall weiterläuft.

- 200-Prozent-Regel: Läuft der Markt gegen die Position, wird konsequent geschlossen, sobald der Rückkauf das Doppelte der Prämie kostet. Diese Reißleine verhindert, dass aus einem schlechten Trade ein Kontostand-Problem wird.

- Rollen der Gewinnerseite: Durchbricht der Kurs einen der beiden Basispreise, rollen erfahrene Stillhalter die profitable Gegenseite näher an den Kurs heran. Die zusätzliche Prämie verschiebt den Break-even, ersetzt aber bei starken Bewegungen nicht den Ausstieg.

Die 200-Prozent-Regel schließt einen Short Strangle, sobald der Rückkauf das Doppelte der ursprünglich eingenommenen Prämie kosten würde.

Über allem steht die Positionsgröße. Ein einzelner Short Strangle kann ein Vielfaches der eingenommenen Prämie verlieren, deshalb gilt: nur einen kleinen Teil des Kontos je Position riskieren und die Grundregeln aus unserem Beitrag zum Risikomanagement anwenden. Wer diese Disziplin nicht aufbringt, sollte die Strategie gar nicht erst handeln.

Wann lohnt sich ein Strangle?

Der Long Strangle passt in Situationen, in denen du mit einer sehr großen Bewegung rechnest, die Richtung aber offen ist: vor Quartalszahlen, Zinsentscheiden oder Studienergebnissen bei Biotech-Werten. Attraktiv wird er vor allem bei niedriger impliziter Volatilität, wenn der Markt die kommende Bewegung noch nicht eingepreist hat. Wegen der weiter entfernten Break-even-Punkte gilt verschärft, was schon für den Straddle gilt: Eine mittlere Bewegung reicht nicht.

Der Short Strangle gehört in die Gegenwelt: ausgeprägte Seitwärtsmärkte und Phasen überhöhter Volatilität, etwa nach einer Panik, wenn die Prämien fett sind und die implizite Volatilität wieder sinkt. Die Terminbörse CME Group führt den Strangle in ihrem Schulungsangebot entsprechend doppelt: als Kaufstrategie für volatile Phasen und als Verkaufsstrategie für stagnierende Märkte.

Bei der Laufzeit raten wir Einsteigern zu mehreren Wochen bis Monaten. Extrem kurze Restlaufzeiten wie bei 0DTE-Optionen verschärfen den Zeitwertverfall und das Gamma-Risiko dramatisch: Für einen Strangle aus zwei OTM-Optionen ist das russisches Roulette mit Zeitstempel, denn beide Optionen können binnen Stunden wertlos werden.

Strangle vs. Straddle: die Unterschiede

Ein Straddle ist eine Optionsstrategie, bei der ein Call und ein Put mit demselben Basispreis am Geld und demselben Verfallstag kombiniert werden.

Beide Strategien wetten auf Bewegung statt Richtung, unterscheiden sich aber in der Wahl der Basispreise und damit im Charakter:

| Merkmal | Straddle | Strangle |

|---|---|---|

| Basispreise | am Geld (ATM) | aus dem Geld (OTM) |

| Prämie | teurer | günstiger |

| Break-even-Punkte | näher am Kurs | weiter entfernt |

| Maximalverlust-Zone (long) | ein Punkt (Basispreis) | Band zwischen den Basispreisen |

Die Faustregel aus unserem Artikel zur Straddle-Optionsstrategie gilt auch umgekehrt: Der Straddle ist das Präzisionswerkzeug, das früher anspringt und mehr kostet. Der Strangle ist die günstigere Variante für alle, die mit einem sehr großen Ausbruch rechnen und dafür eine höhere Chance auf Totalverlust der kleineren Prämie akzeptieren.

Vorteile und Nachteile der Strangle-Strategie

Wie jede Optionsstrategie hat der Strangle zwei Seiten, die du vor dem ersten Trade kennen solltest.

Vorteile:

- Günstiger Einstieg: OTM-Optionen kosten deutlich weniger als Optionen am Geld. Für dasselbe Kapital kannst du mehr Positionen oder längere Laufzeiten handeln.

- Richtungsneutral: Du musst nur die Stärke der Bewegung richtig einschätzen, nicht ihre Richtung.

- Definiertes Risiko beim Long Strangle: Mehr als die gezahlte Prämie kannst du als Käufer nicht verlieren.

- Breite Gewinnzone für Stillhalter: Der Short Strangle verdient in Seitwärtsphasen am doppelten Zeitwertverfall und verzeiht kleinere Kursschwankungen besser als ein Short Straddle.

Nachteile:

- Große Bewegung nötig: Die Break-even-Punkte liegen weiter entfernt als beim Straddle. Mittlere Ausschläge verdienen kein Geld.

- Hohe Totalverlust-Wahrscheinlichkeit: Zwischen den Basispreisen verfallen beide Optionen wertlos. Genau dort endet ein großer Teil aller Marktphasen.

- Doppelter Zeitwertverfall: Das Theta arbeitet an zwei reinen Zeitwert-Optionen gleichzeitig gegen den Käufer.

- IV-Crush-Falle: Nach Quartalszahlen kann der Long Strangle trotz Kursbewegung verlieren, wenn die Volatilität einbricht.

- Unbegrenztes Risiko beim Short Strangle: Die Stillhalter-Variante erfordert Margin, Erfahrung und striktes Management.

Fazit: die günstigere Wette auf die große Bewegung

Der Strangle ist der preisbewusste Bruder des Straddle: gleicher Grundgedanke, halber Einsatz, dafür höhere Ansprüche an die Bewegung. Als Long-Variante lohnt er sich, wenn du einen echten Ausbruch erwartest und die implizite Volatilität noch niedrig ist. Als Short-Variante liefert er Stillhaltern eine breite Gewinnzone, verlangt dafür aber eiserne Regeln beim Management.

Christian Möhrer prüft vor jedem Volatilitäts-Trade dieselbe Frage: Ist die eingepreiste Bewegung günstiger oder teurer als die erwartete? Beim Strangle kommt eine zweite hinzu: Reicht die erwartete Bewegung auch über die weiter entfernten Break-even-Punkte hinaus? Erst wenn beide Rechnungen aufgehen, lohnt sich der Einstieg.

Wenn du noch am Anfang stehst, arbeite dich zuerst durch unseren Guide Optionshandel lernen. Dort findest du die Grundlagen, auf denen dieser Artikel aufbaut, vom ersten Kontrakt bis zur Wahl des passenden Brokers.

Häufige Fragen zum Strangle

Was ist ein Strangle einfach erklärt?

Ein Strangle ist eine Optionsstrategie aus zwei Optionen: einem Call mit Basispreis über dem aktuellen Kurs und einem Put mit Basispreis darunter, beide mit demselben Verfallstag. Die Position gewinnt, wenn sich der Kurs stark bewegt, egal in welche Richtung.

Was bedeutet Strangle auf Deutsch?

Das englische Verb to strangle heißt erdrosseln oder erwürgen. Der Name beschreibt das Bild der Strategie: Die beiden Basispreise legen sich wie eine Schlinge um den aktuellen Kurs. Erst ein kräftiger Ausbruch befreit den Basiswert aus dieser Umklammerung.

Was ist der Unterschied zwischen Long Strangle und Short Strangle?

Beim Long Strangle kaufst du Call und Put und setzt auf eine starke Kursbewegung. Dein Risiko ist auf die Prämie begrenzt. Beim Short Strangle verkaufst du beide Optionen, kassierst die Prämie und gewinnst in Seitwärtsmärkten. Dafür trägst du als Stillhalter ein theoretisch unbegrenztes Risiko.

Wo liegen die Break-even-Punkte beim Strangle?

Oben beim Basispreis des Calls plus der Gesamtprämie, unten beim Basispreis des Puts minus der Gesamtprämie. In unserer Beispielrechnung mit Basispreisen von 95 und 105 Euro und 4 Euro Prämie liegen die Schwellen bei 91 und 109 Euro.

Was ist besser: Straddle oder Strangle?

Das hängt von der erwarteten Bewegung ab. Der Straddle kostet mehr, springt dafür früher in die Gewinnzone. Der Strangle ist günstiger, braucht aber den größeren Ausbruch und verfällt häufiger komplett wertlos. Bei moderaten Bewegungserwartungen ist der Straddle meist die bessere Wahl, bei erwarteten Extremen der Strangle.

Wie riskant ist ein Short Strangle?

Das Risiko ist theoretisch unbegrenzt. Über dem Basispreis des verkauften Calls wachsen die Verluste mit jedem Punkt, nach unten haftest du bis zum Kurs von null. Der Broker verlangt eine Margin als Sicherheitsleistung. Feste Ausstiegsregeln wie die 200-Prozent-Regel sind Pflicht, sonst gehört die Strategie nicht ins Depot.

Über den Autor: Christian Möhrer

Christian Möhrer ist technischer Analyst und Options-Trader im Team von Kagels Trading. Er verantwortet neben den regelmäßigen Kursprognosen für Rohstoffe, Indizes und Devisen auch den Optionsbereich der Seite.

Als Options-Trader seit 2014 verbindet Christian klassische Chartanalyse mit einem zahlenorientierten, nüchternen Blick auf die Märkte. Neben seinen täglichen Analysen betreibt er einen Videokurs zum Optionshandel und stellt Handelssignale bereit.

Strangles handelt Christian vor allem auf der Stillhalter-Seite. Vor jedem Verkauf prüft er die implizite Volatilität im historischen Vergleich und legt die Ausstiegspunkte nach der 200-Prozent-Regel fest, bevor die Position eröffnet wird. Genau diese Praxis-Perspektive steckt in den Management-Regeln dieses Artikels.

Dieser Artikel wurde von Karsten Kagels final geprüft.