Quartalszahlen, Zinsentscheid, Studienergebnis: Es gibt Termine, an denen ein Kurs fast sicher springt. Nur die Richtung kennt vorher niemand. Genau für diese Situation gibt es den Straddle, eine Optionsstrategie, die auf die Stärke einer Kursbewegung setzt statt auf ihre Richtung.

In diesem Artikel lernst du beide Varianten kennen. Der Long Straddle kauft Bewegung ein, der Short Straddle verkauft Ruhe. Am durchgerechneten Beispiel siehst du, wo die Break-even-Punkte liegen, was der Einstieg kostet und warum die implizite Volatilität, also die vom Markt erwartete Schwankungsbreite, über Erfolg und Misserfolg entscheidet.

Autor dieses Beitrags ist Christian Möhrer, der seit 2014 aktiv Optionen handelt und bei Kagels Trading den Optionsbereich verantwortet. Alle Rechenbeispiele sind bewusst mit runden Zahlen aufgebaut, damit du die Logik auf jeden Basiswert übertragen kannst. Dieser Artikel entspricht unseren redaktionellen Richtlinien.

Straddle: das Wichtigste in 30 Sekunden

- Aufbau: Ein Straddle kombiniert einen Call und einen Put mit demselben Basispreis und demselben Verfallstag. Er ist eine Wette auf Bewegung, nicht auf Richtung.

- Long Straddle: Du kaufst beide Optionen. Der maximale Verlust ist auf die gezahlte Prämie begrenzt, der Gewinn bei starker Bewegung theoretisch unbegrenzt.

- Short Straddle: Du verkaufst beide Optionen und kassierst die Prämie. Dafür trägst du als Stillhalter ein theoretisch unbegrenztes Risiko, wenn der Markt doch läuft.

- Break-even: Die Gewinnschwellen liegen beim Basispreis plus und minus der Gesamtprämie. Die Bewegung muss die Prämie erst verdienen, bevor ein Long Straddle profitabel wird.

Was ist ein Straddle?

Ein Straddle ist eine Optionsstrategie, bei der ein Call und ein Put mit demselben Basiswert, demselben Basispreis und demselben Verfallstag kombiniert werden.

Die Idee dahinter ist einfach. Der Call, also die Kaufoption, verdient bei steigenden Kursen. Der Put, die Verkaufsoption, verdient bei fallenden Kursen. Kombinierst du beide, entsteht eine richtungsneutrale Position: Egal wohin der Kurs läuft, eine der beiden Optionen gewinnt an Wert. Unter den Optionsstrategien gehört der Straddle deshalb zu den Volatilitätsstrategien. Das Gabler Banklexikon bringt es auf den Punkt: Der Käufer spekuliert auf starke Kursänderungen, der Verkäufer auf ruhige Märkte.

Eine Option ist am Geld (at the money), wenn ihr Basispreis ungefähr dem aktuellen Kurs des Basiswerts entspricht.

Beim Straddle wählst du beide Optionen am Geld. Dort kosten Call und Put ungefähr gleich viel, und die Position startet mit einem Delta nahe null. Das Delta misst, wie stark der Optionspreis auf Kursänderungen des Basiswerts reagiert. Ein Delta nahe null bedeutet: Kleine Schwankungen lassen den Straddle zunächst kalt, erst die große Bewegung zählt.

Handeln kannst du Straddles mit börsengehandelten Optionen, in Europa zum Beispiel an der Eurex, in den USA an Optionsbörsen wie der Cboe. Wichtig für die Praxis: Ein Straddle besteht aus zwei separaten Optionen, du zahlst also auch zweimal Gebühren und trägst zweimal die Spanne zwischen An- und Verkaufskurs.

Wie funktioniert der Long Straddle?

Beim Long Straddle kauft der Trader gleichzeitig einen Call und einen Put am Geld und profitiert von einer starken Kursbewegung in eine beliebige Richtung.

Technisch kombinierst du zwei Positionen, die du von unseren Grundlagen-Artikeln kennst: einen Long Call und einen Long Put, beide mit gleichem Basispreis und gleicher Laufzeit. Dein Einsatz ist die Summe beider Prämien. Mehr kannst du nicht verlieren: Der maximale Verlust ist auf die Gesamtprämie begrenzt und tritt nur ein, wenn der Kurs am Verfallstag exakt am Basispreis steht.

Das Gewinnpotenzial ist dagegen offen. Steigt der Kurs kräftig, läuft der Call theoretisch unbegrenzt. Fällt der Kurs, gewinnt der Put bis maximal zum Kurs von null. Der Haken liegt dazwischen: Die Bewegung muss erst die gezahlte Prämie verdienen, bevor unter dem Strich ein Gewinn steht.

Die Break-even-Punkte eines Straddles liegen beim Basispreis plus beziehungsweise minus der gezahlten Gesamtprämie.

Je teurer der Straddle, desto weiter liegen die beiden Gewinnschwellen auseinander und desto größer muss die Bewegung ausfallen. Genau deshalb schauen erfahrene Options-Trader vor dem Kauf nicht nur auf den Chart, sondern auf den Preis der erwarteten Bewegung: Was der Markt bereits eingepreist hat, verdient kein Geld mehr.

Wie funktioniert der Short Straddle?

Beim Short Straddle verkauft der Stillhalter gleichzeitig einen Call und einen Put am Geld und profitiert, wenn der Kurs bis zum Verfall nahe am Basispreis bleibt.

Der Stillhalter ist der Verkäufer einer Option, der die Prämie erhält und dafür die Pflicht zur Lieferung oder Abnahme des Basiswerts übernimmt.

Du drehst also beide Seiten um: Statt eines Long Calls verkaufst du einen Short Call, statt eines Long Puts einen Short Put. Die Prämie beider Optionen kassierst du sofort als Einnahme. Sie ist zugleich dein maximaler Gewinn: Mehr als die eingenommene Prämie kann der Short Straddle nie verdienen.

Das Risiko ist spiegelbildlich unbequem. Läuft der Kurs deutlich nach oben, produziert der verkaufte Call theoretisch unbegrenzte Verluste. Nach unten haftest du bis zu einem Kurs von null. Dein Broker verlangt für die Position deshalb eine Margin als Sicherheitsleistung. Bewegt sich der Markt heftig gegen dich, droht ein Margin Call mit Nachschussforderung oder Zwangsschließung.

Ein ehrliches Wort zur Einordnung: Der Short Straddle ist nichts für Einsteiger. Wer die Mechanik von Einzeloptionen und das Margin-System nicht sicher beherrscht, hat auf der Stillhalter-Seite einer ungedeckten Doppelposition nichts verloren.

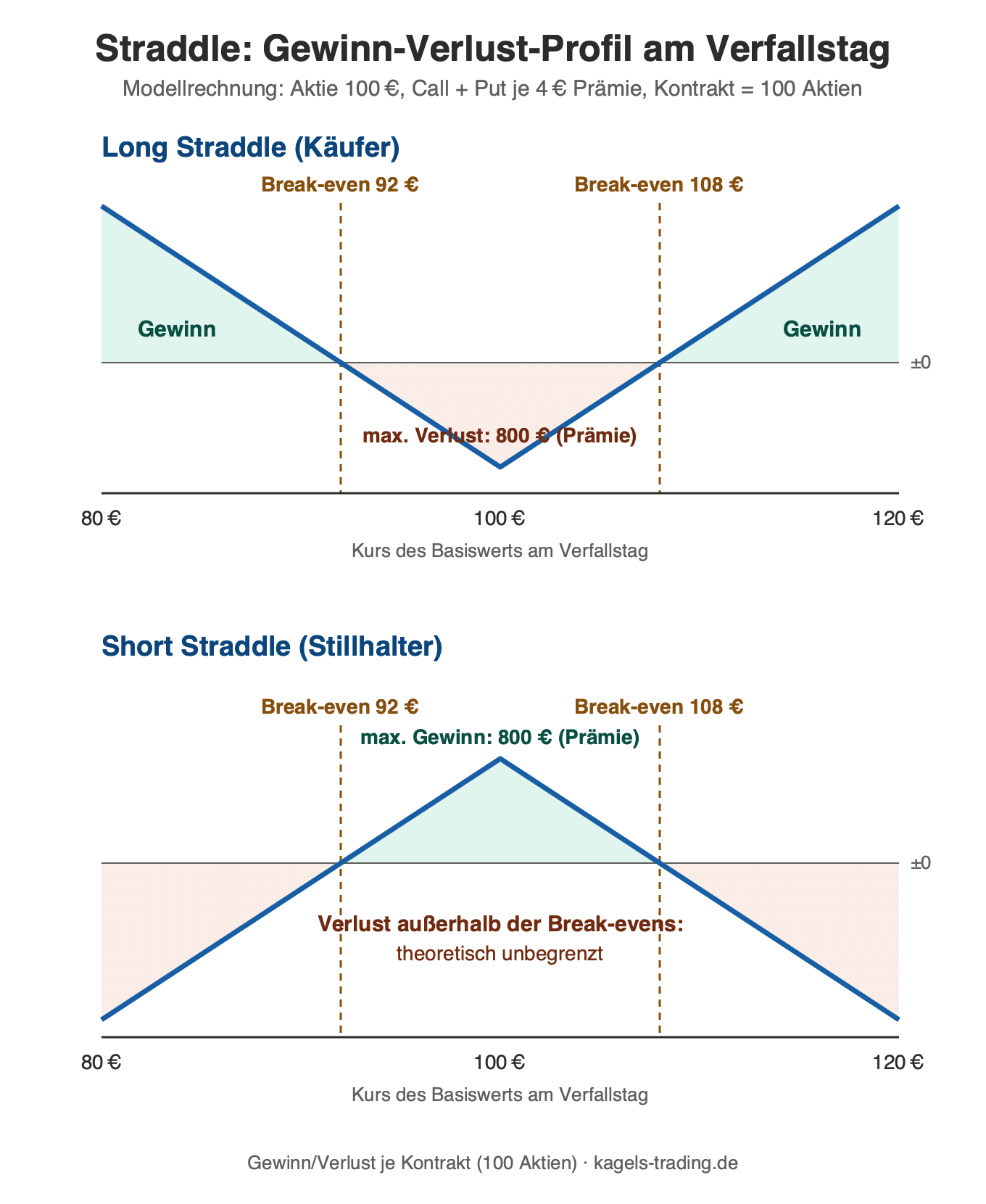

Straddle-Beispielrechnung: Long und Short durchgerechnet

Die Modellrechnung arbeitet mit runden Zahlen. Eine Aktie notiert bei 100 Euro. Der Call mit Basispreis 100 und drei Monaten Laufzeit kostet 4 Euro Prämie, der Put mit gleichem Basispreis ebenfalls 4 Euro. Die Gesamtprämie beträgt also 8 Euro je Aktie. Da ein Optionskontrakt üblicherweise 100 Aktien umfasst, setzt der Käufer 800 Euro ein, die der Verkäufer einnimmt.

Daraus ergeben sich die Break-even-Punkte 92 und 108 Euro: Basispreis 100 minus beziehungsweise plus die Gesamtprämie von 8. Was am Verfallstag zwischen diesen Marken passiert, gehört dem Stillhalter. Alles außerhalb gehört dem Käufer. Die Tabelle zeigt das Ergebnis je Kontrakt für fünf Schlusskurse:

| Kurs am Verfallstag | Long Straddle | Short Straddle |

|---|---|---|

| 80 € | +400 € | −400 € |

| 92 € | 0 € (Break-even) | 0 € (Break-even) |

| 100 € | −800 € (max. Verlust) | +800 € (max. Gewinn) |

| 108 € | 0 € (Break-even) | 0 € (Break-even) |

| 120 € | +1.200 € | −1.200 € |

Zwei Dinge fallen auf. Erstens ist die Gewinnzone des Long Straddle schmaler, als viele denken: Eine Bewegung von immerhin 8 Prozent bis zum Verfall bringt noch gar nichts. Zweitens wirkt der Short Straddle mit seiner breiten Gewinnzone verführerisch, bezahlt das aber mit dem offenen Risiko an beiden Rändern. In der Realität schmälern zusätzlich Gebühren und der Spread beider Optionen das Ergebnis.

Volatilität und Zeitwert: was den Straddle wirklich bewegt

Der Kurs des Basiswerts ist nur einer von drei Hebeln. Mindestens genauso wichtig sind die Volatilität und die Restlaufzeit. Wie stark der Optionsmarkt schwankende Kurse erwartet, zeigt die implizite Volatilität. Für den Gesamtmarkt kannst du diese Erwartung am VIX-Index ablesen, dem bekanntesten Volatilitätsbarometer der Wall Street.

Die implizite Volatilität misst die vom Optionsmarkt erwartete Schwankungsbreite des Basiswerts und bestimmt maßgeblich den Preis eines Straddles.

Vega gibt an, um wie viel sich der Wert einer Option verändert, wenn die implizite Volatilität um einen Prozentpunkt steigt oder fällt.

Ein Long Straddle ist eine Long-Vega-Position: Steigt die implizite Volatilität, gewinnt er an Wert, selbst wenn sich der Kurs kaum bewegt. Der Short Straddle profitiert umgekehrt von fallender Volatilität. Wie groß die vom Markt erwartete Bewegung konkret ist, kannst du übrigens über die Standardabweichung aus den Optionspreisen abschätzen.

Der Zeitwertverfall (Theta) beschreibt den täglichen Wertverlust einer Option allein durch das Verstreichen der Restlaufzeit.

Beim Straddle schlägt das Theta doppelt zu, denn beide Optionen verlieren gleichzeitig Zeitwert. Der Long Straddle kämpft damit permanent gegen die Uhr, und der Verfall beschleunigt sich in den letzten Wochen der Laufzeit. Der Stillhalter sitzt auf der angenehmen Seite dieses Effekts und kassiert den Zeitwert Tag für Tag ein.

Besonders tückisch ist der sogenannte IV-Crush rund um Quartalszahlen. Vor dem Termin treibt die Unsicherheit die implizite Volatilität und damit die Prämien nach oben. Unmittelbar nach den Zahlen kollabiert die Volatilität. Ein Long Straddle kann dann sogar bei einer ordentlichen Kursbewegung Geld verlieren, wenn die eingepreiste Bewegung noch größer war. Ausführliche englischsprachige Hintergründe dazu liefert unter anderem Investopedia.

Wann lohnt sich ein Straddle?

Der Long Straddle spielt seine Stärke aus, wenn eine große Bewegung wahrscheinlich ist, ihre Richtung aber offen. Typische Situationen sind Quartalszahlen, Zinsentscheide, Studienergebnisse bei Biotech-Werten oder ein Kurs, der sich in einer engen Range vor dem Ausbruch staut. Entscheidend ist der Einkaufspreis: Attraktiv wird der Long Straddle vor allem, wenn die implizite Volatilität im historischen Vergleich niedrig ist, der Markt die Bewegung also noch nicht voll eingepreist hat.

Der Short Straddle gehört in die Gegenwelt: Seitwärtsmärkte, überhöhte Volatilität nach einer Panikphase oder die Zeit unmittelbar nach einem Ereignis, wenn der IV-Crush für den Stillhalter arbeitet. Die Terminbörse CME Group ordnet den Straddle in ihrem Schulungsangebot entsprechend doppelt ein: als Strategie für volatile Phasen auf der Käuferseite und für stagnierende Märkte auf der Verkäuferseite.

Unabhängig von der Variante entscheidet das Handwerk über das Ergebnis. Vier Regeln haben sich bewährt:

- Positionsgröße begrenzen: Riskiere je Straddle nur einen kleinen Teil deines Kontos. Die Grundregeln findest du in unserem Beitrag zum Risikomanagement.

- Gewinne aktiv sichern: Stillhalter kaufen den Straddle häufig zurück, sobald ein Großteil der Prämie verdient ist, statt bis zum Verfall auf dem Risiko zu sitzen.

- Zeitwert retten: Käufer schließen die Position idealerweise deutlich vor dem Verfall, wenn die erwartete Bewegung ausbleibt, statt den Rest-Zeitwert verdampfen zu lassen.

- Laufzeit bewusst wählen: Extrem kurze Laufzeiten wie bei 0DTE-Optionen verschärfen Theta und Gamma-Risiko dramatisch. Für den Einstieg eignen sich Laufzeiten von mehreren Wochen bis Monaten besser.

Straddle vs. Strangle: die Unterschiede

Ein Strangle kombiniert wie der Straddle einen Call und einen Put, verwendet aber Basispreise aus dem Geld, wodurch er weniger Prämie kostet und eine größere Kursbewegung braucht.

Beide Strategien sind enge Verwandte, unterscheiden sich aber in der Wahl der Basispreise und damit im Charakter:

| Merkmal | Straddle | Strangle |

|---|---|---|

| Basispreise | am Geld (ATM) | aus dem Geld (OTM) |

| Prämie | teurer | günstiger |

| Break-even-Punkte | näher am Kurs | weiter entfernt |

| Reaktion auf Bewegung | schneller im Gewinn | braucht den größeren Ausschlag |

Die Faustregel: Der Straddle ist das Präzisionswerkzeug, das früher anspringt und dafür mehr kostet. Der Strangle ist die günstigere Variante für alle, die mit einer sehr großen Bewegung rechnen und den niedrigeren Einsatz bevorzugen.

Vorteile und Nachteile der Straddle-Strategie

Wie jede Optionsstrategie hat auch der Straddle zwei Seiten, die du vor dem ersten Trade kennen solltest.

Vorteile:

- Richtungsneutral: Du musst nur die Stärke der Bewegung richtig einschätzen, nicht ihre Richtung.

- Definiertes Risiko beim Long Straddle: Mehr als die gezahlte Prämie kannst du als Käufer nicht verlieren.

- Volatilität als zweite Gewinnquelle: Ein Anstieg der impliziten Volatilität bringt dem Long Straddle Gewinne, noch bevor sich der Kurs bewegt.

- Planbare Einnahmen für Stillhalter: Der Short Straddle verdient in Seitwärtsphasen am doppelten Zeitwertverfall.

Nachteile:

- Doppelte Kosten: Zwei Prämien, zwei Gebühren, zwei Spreads. Der Einstieg ist teurer als bei einer Einzeloption.

- Doppelter Zeitwertverfall: Beim Long Straddle arbeitet das Theta an zwei Optionen gleichzeitig gegen dich.

- IV-Crush-Falle: Nach Quartalszahlen kann der Long Straddle trotz Kursbewegung verlieren, wenn die Volatilität einbricht.

- Unbegrenztes Risiko beim Short Straddle: Die Stillhalter-Variante erfordert Margin, Erfahrung und striktes Management.

- Hohe Anforderungen an die Bewegung: In der Modellrechnung brauchte der Käufer 8 Prozent Kursbewegung, nur um auf null zu kommen.

Fazit: ein Präzisionswerkzeug für besondere Marktphasen

Der Straddle ist keine Strategie für jeden Tag, sondern ein Spezialwerkzeug für Ausnahmesituationen: Der Long Straddle für Momente, in denen eine große Bewegung wahrscheinlicher ist als ihr Preis vermuten lässt. Der Short Straddle für Phasen, in denen der Markt Ruhe teurer verkauft, als sie tatsächlich wert ist.

Wer die Strategie handeln will, sollte drei Dinge beherrschen: die Mechanik von Call und Put, das Lesen der impliziten Volatilität und ein diszipliniertes Risikomanagement. Fehlt eines davon, ist der Straddle schnell teurer Lehrstoff. Christian Möhrer prüft vor jedem Volatilitäts-Trade dieselbe Frage: Ist die eingepreiste Bewegung günstiger oder teurer als die erwartete? Erst wenn diese Rechnung aufgeht, lohnt sich der Einstieg.

Wenn du noch am Anfang stehst, arbeite dich zuerst durch unseren Guide Optionshandel lernen. Dort findest du die Grundlagen, auf denen dieser Artikel aufbaut, vom ersten Kontrakt bis zur Wahl des passenden Brokers.

Häufige Fragen zum Straddle

Ist ein Straddle eine gute Optionsstrategie?

Ein Straddle ist dann eine gute Strategie, wenn du eine starke Kursbewegung erwartest, ihre Richtung aber nicht kennst, zum Beispiel vor Quartalszahlen oder Zinsentscheiden. In ruhigen Märkten verliert der gekaufte Straddle dagegen durch den doppelten Zeitwertverfall fast zwangsläufig Geld.

Wie funktioniert ein Straddle?

Du kombinierst einen Call und einen Put mit demselben Basispreis und Verfallstag. Der Long Straddle kauft beide Optionen und gewinnt bei starker Bewegung in eine beliebige Richtung. Der Short Straddle verkauft beide und verdient, wenn der Kurs nahe am Basispreis bleibt.

Was ist ein Beispiel für einen Straddle?

Eine Aktie notiert bei 100 Euro. Du kaufst einen Call und einen Put mit Basispreis 100 für zusammen 8 Euro Prämie. Steigt die Aktie bis zum Verfall über 108 Euro oder fällt sie unter 92 Euro, bist du im Gewinn. Dazwischen verlierst du bis zu 800 Euro je Kontrakt.

Was ist der Unterschied zwischen Straddle und Strangle?

Beim Straddle liegen Call und Put am Geld, also direkt am aktuellen Kurs. Beim Strangle liegen beide Basispreise aus dem Geld. Der Strangle kostet dadurch weniger Prämie, braucht aber eine größere Kursbewegung, bis er profitabel wird.

Wann Long Straddle, wann Short Straddle?

Den Long Straddle wählst du vor erwarteten Ereignissen bei niedriger impliziter Volatilität. Den Short Straddle setzen erfahrene Stillhalter in Seitwärtsmärkten und bei überhöhter Volatilität ein. Er erfordert Margin und ein striktes Risikomanagement.

Wie hoch ist das Risiko beim Short Straddle?

Das Risiko ist theoretisch unbegrenzt. Steigt der Kurs stark, produziert der verkaufte Call immer größere Verluste. Nach unten haftest du bis zu einem Kurs von null. Deshalb verlangt der Broker eine Sicherheitsleistung (Margin), und die Position gehört nur in erfahrene Hände.

Über den Autor: Christian Möhrer

Christian Möhrer ist technischer Analyst und Options-Trader im Team von Kagels Trading. Er verantwortet neben den regelmäßigen Kursprognosen für Rohstoffe, Indizes und Devisen auch den Optionsbereich der Seite.

Als Options-Trader seit 2014 verbindet Christian klassische Chartanalyse mit einem zahlenorientierten, nüchternen Blick auf die Märkte. Neben seinen täglichen Analysen betreibt er einen Videokurs zum Optionshandel und stellt Handelssignale bereit.

Volatilitätsstrategien wie den Straddle setzt Christian im eigenen Handel ein. Vor jedem Trade vergleicht er die eingepreiste Bewegung der Optionsprämien mit der tatsächlich erwarteten Schwankungsbreite und prüft die implizite Volatilität im historischen Vergleich. Genau diese Praxis-Perspektive fließt in die Beispiele dieses Artikels ein.

Dieser Artikel wurde von Karsten Kagels final geprüft.