Drohnen beherrschen die Schlagzeilen: über der Ukraine, über gesperrten Flughäfen, auf NATO-Gipfeln. Aus einem Nischenthema für Technikfans ist eine sicherheitspolitische Schlüsseltechnologie geworden. Im Juli 2026 hat die NATO mit der Initiative Drone Edge über 40 Milliarden US-Dollar für Drohnen und Drohnenabwehr zugesagt. Die Europäische Union baut parallel an einem Abwehrnetz von der Ostsee bis zum Schwarzen Meer.

Für Anleger und Trader ist der Sektor damit einer der spannendsten Wachstumsmärkte überhaupt. Er ist aber auch einer der heißesten: Viele Drohnen-Aktien notieren trotz Rekordumsätzen 50 bis 60 % unter ihren Hochs, und einige Bewertungen preisen eine perfekte Zukunft ein. In diesem Artikel stelle ich dir sieben Drohnen-Aktien vor, die die ganze Bandbreite abdecken: vom reinen Drohnenhersteller über die Drohnenabwehr bis zum deutschen Sensorik-Spezialisten.

Außerdem schauen wir auf die deutschen Player, darunter die nicht börsennotierten Namen Helsing und Quantum Systems, und auf den ersten reinen Drohnen-ETF Europas. Alle Unternehmenszahlen stammen aus den jüngsten Geschäftsberichten und wurden im Juli 2026 recherchiert. Dieser Artikel entspricht unseren redaktionellen Richtlinien.

Das Wichtigste zu Drohnen-Aktien in 30 Sekunden

- NATO-Milliarden als Treiber: Mit der im Juli 2026 gestarteten Initiative Drone Edge investieren 20 NATO-Staaten über 40 Milliarden US-Dollar in fünf Jahren in Drohnen, Drohnenabwehr und Ausbildung.

- Sieben Kernwerte: AeroVironment, DroneShield, Kratos, Red Cat, Ondas, Rheinmetall und Hensoldt decken Hersteller, Abwehr und Sensorik ab. Nur vier der sieben arbeiten netto profitabel.

- Heiß gelaufene Bewertungen: Viele Titel liegen trotz Rekordzahlen 50 bis 60 % unter ihren Hochs. Kratos kostet mehr als das 400-Fache des Jahresgewinns.

- ETF-Alternative: Seit März 2026 gibt es mit dem HANetf Defiance Drone ETF (Ticker DRON, TER 0,69 %) den ersten reinen Drohnen-ETF in Europa. Mit rund 35 Millionen US-Dollar Volumen ist er allerdings noch klein.

Was sind Drohnen-Aktien?

Drohnen-Aktien sind Anteile an Unternehmen, die unbemannte Fahrzeuge für Luft, Land oder See entwickeln und herstellen oder Systeme zu deren Abwehr anbieten.

Der Begriff ist weiter gefasst, als viele denken. Im Zentrum steht zwar das klassische unbemannte Luftfahrzeug, doch die Branche umfasst längst auch Bodenroboter, unbemannte Boote und vor allem die Abwehrtechnik gegen feindliche Systeme. Genau diese Breite macht den Sektor für Anleger interessant: Es gibt nicht die eine Drohnen-Aktie, sondern mehrere Geschäftsmodelle mit völlig unterschiedlichem Risikoprofil.

Ein UAV (Unmanned Aerial Vehicle) ist ein unbemanntes Luftfahrzeug, das autonom oder per Fernsteuerung fliegt.

Wo Drohnen heute im Einsatz sind

Drei Einsatzfelder treiben die Nachfrage. Sie unterscheiden sich stark in Reife und Margen:

- Militär und Verteidigung: Aufklärungsdrohnen, bewaffnete Systeme und Kamikaze-Drohnen, also Drohnen mit eingebautem Sprengkopf, dominieren die Auftragsbücher. Der Ukraine-Krieg hat gezeigt, dass Drohnen für wenige Tausend Dollar Panzer im Millionenwert zerstören können.

- Industrie und Infrastruktur: Stromtrassen, Pipelines, Windräder und Baustellen werden zunehmend per Drohne inspiziert und vermessen. Das spart Personal und riskante Klettereinsätze.

- Logistik und Landwirtschaft: Lieferdrohnen und Agrar-Drohnen für Aussaat und Pflanzenschutz wachsen langsamer, gelten aber als großer Zukunftsmarkt.

Drei Arten von Drohnen-Aktien

Ein Pure Play ist ein Unternehmen, das seinen Umsatz fast vollständig in einem einzigen Geschäftsfeld erzielt.

- Reine Drohnenhersteller (Pure Plays): Firmen wie AeroVironment oder Red Cat leben fast komplett vom Drohnengeschäft. Sie bieten den größten Hebel auf den Boom, schwanken aber auch am stärksten.

- Drohnenabwehr-Spezialisten: Anbieter wie DroneShield verdienen ihr Geld mit der Erkennung und Bekämpfung feindlicher Drohnen. Dieses Segment profitiert direkt von den neuen NATO-Programmen.

- Zulieferer und Mischkonzerne: Sensoren, Funktechnik und Chips stammen oft von Konzernen, für die Drohnen nur ein Teilgeschäft sind. Wer breiter streuen will, findet hier ruhigere Titel; die Überschneidung mit Halbleiter-Aktien ist groß.

Warum Drohnen-Aktien im Fokus stehen: NATO-Milliarden und der Drohnenwall

Der Auslöser des Booms ist kein Technologie-Hype, sondern eine militärische Zeitenwende. Der Ukraine-Krieg hat die Kriegsführung umgekrempelt: Masse schlägt Masse an Stahl, und wer die Luft in Bodennähe nicht kontrolliert, verliert. Gleichzeitig legen wiederholte Drohnensichtungen über europäischen Flughäfen und Militäranlagen die Lücken in der Abwehr offen. Regierungen reagieren mit Rekordbudgets.

Auf dem Gipfel in Den Haag beschlossen die NATO-Staaten im Juni 2025, ihre Verteidigungsausgaben bis 2035 auf 5 % der Wirtschaftsleistung zu erhöhen: 3,5 % für die Kernverteidigung, 1,5 % für Infrastruktur und Cybersicherheit. Ein erheblicher Teil dieser Mittel fließt in unbemannte Systeme, denn sie liefern mehr Kampfkraft pro Euro als fast jede andere Waffengattung.

Drone Edge ist eine im Juli 2026 gestartete NATO-Initiative, in der 20 Mitgliedstaaten über 40 Milliarden US-Dollar in fünf Jahren für Drohnenabwehr, Drohnenbeschaffung und Ausbildung bereitstellen.

Das Programm wurde am 7. Juli 2026 auf dem NATO-Gipfel in Ankara angekündigt und ist der bislang größte Drohnen-Beschaffungsschub der Allianz. Kernstück ist ein gemeinsamer Counter-Drone-Marketplace: Statt nationaler Einzelausschreibungen kaufen die Verbündeten geprüfte Abwehrsysteme künftig gebündelt ein. Zusätzlich will die NATO die Zahl ihrer Drohnen-Operatoren bis Ende 2027 verfünffachen (Quelle: NATO).

Parallel baut die EU am sogenannten Drohnenwall: Die European Drone Defence Initiative soll ein mehrschichtiges Abwehrnetz von der Ostsee bis zum Schwarzen Meer schaffen. Den zugehörigen Aktionsplan hat die EU-Kommission im Februar 2026 veröffentlicht. Eine erste Einsatzfähigkeit ist bis Ende 2026 geplant, der Vollausbau bis Ende 2027.

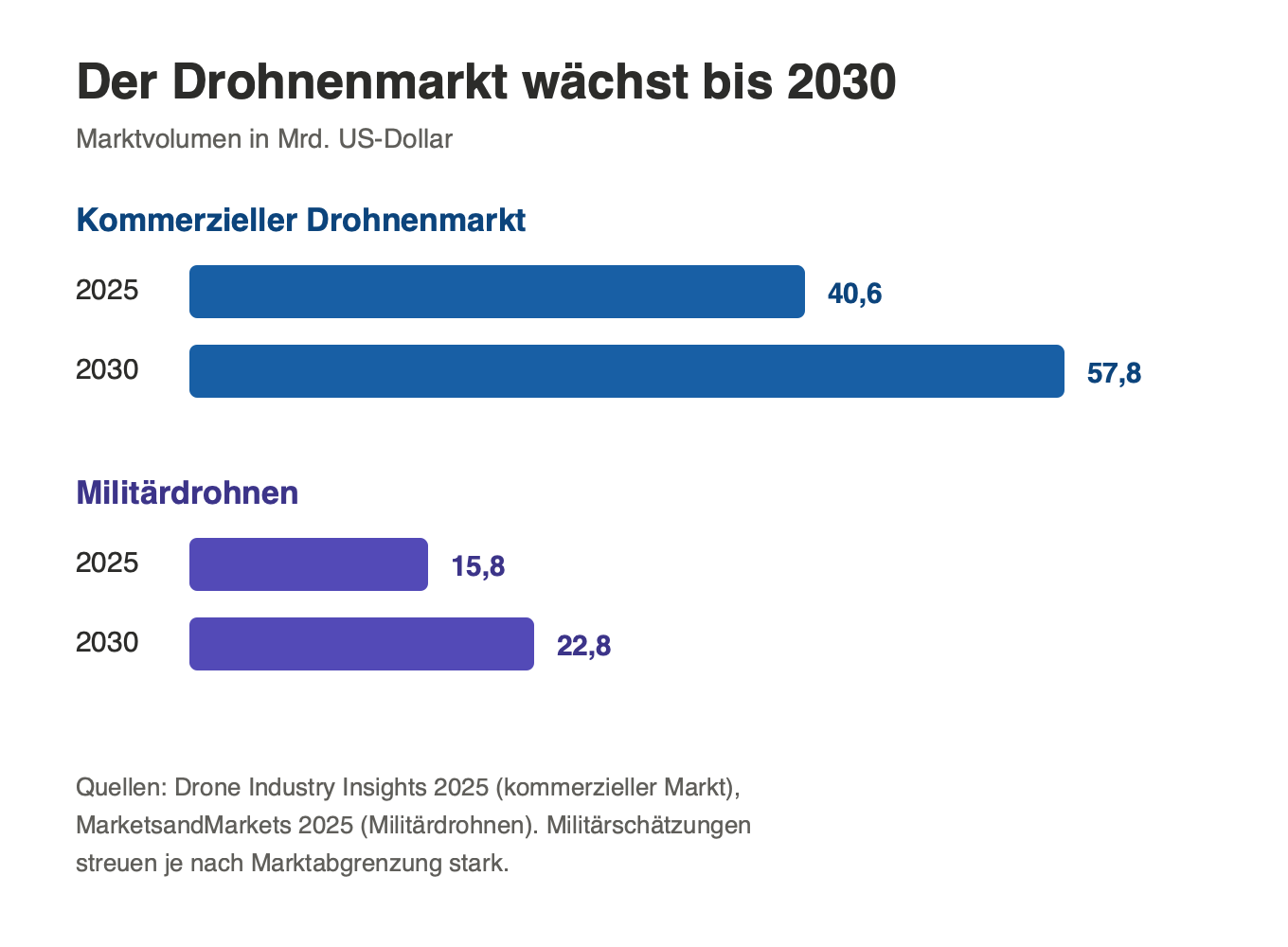

Auch die zivile Seite wächst verlässlich. Das Hamburger Analysehaus Drone Industry Insights beziffert den kommerziellen Drohnenmarkt auf rund 40,6 Milliarden US-Dollar im Jahr 2025 und erwartet bis 2030 ein Volumen von 57,8 Milliarden US-Dollar. Der Militärmarkt kommt obendrauf: Die Schätzungen streuen hier je nach Abgrenzung erheblich, MarketsandMarkets etwa rechnet mit einem Anstieg von 15,8 auf knapp 23 Milliarden US-Dollar bis 2030. Der eigentliche Treiber ist dabei quer durch alle Segmente derselbe: künstliche Intelligenz, die Drohnen autonom navigieren lässt. Wie stark KI ganze Branchen umbaut, liest du in unserem Artikel zu den KI-Aktien.

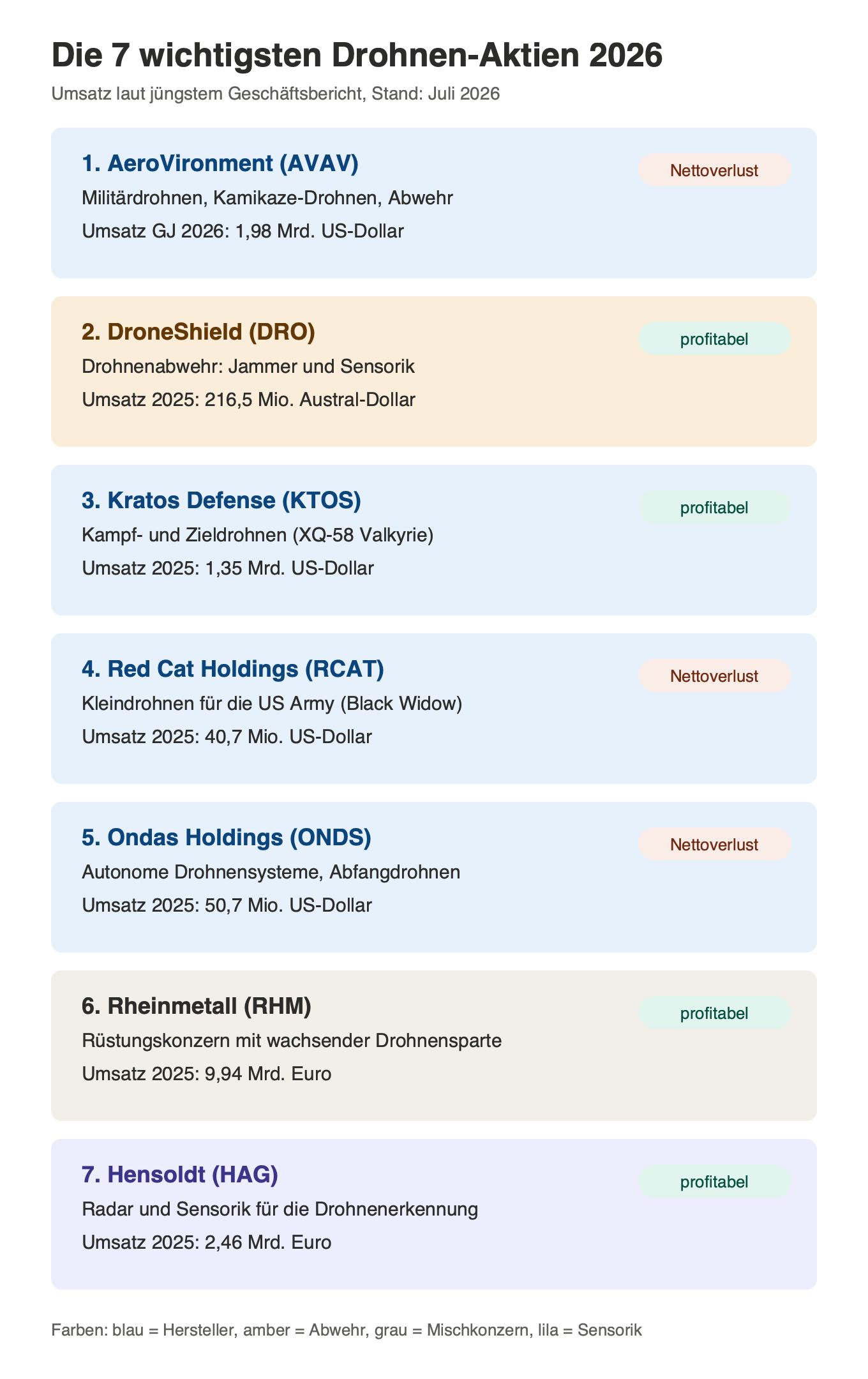

Die 7 wichtigsten Drohnen-Aktien im Überblick

Die folgende Auswahl deckt die gesamte Wertschöpfungskette ab: reine Hersteller, Drohnenabwehr, Sensorik und einen Rüstungskonzern mit breiter Drohnensparte. Die Reihenfolge ist keine Rangliste. Alle Zahlen stammen aus den jüngsten Geschäftsberichten, die Marktkapitalisierungen sind gerundete Werte vom Anfang Juli 2026.

| Aktie (Ticker) | Schwerpunkt | Umsatz zuletzt |

|---|---|---|

| AeroVironment (AVAV) | Militärdrohnen, Loitering Munition, Abwehr | 1,98 Mrd. USD (GJ 2026) |

| DroneShield (DRO) | Drohnenabwehr | 216,5 Mio. AUD (2025) |

| Kratos Defense (KTOS) | Kampf- und Zieldrohnen | 1,35 Mrd. USD (2025) |

| Red Cat (RCAT) | Kleindrohnen für Militär | 40,7 Mio. USD (2025) |

| Ondas (ONDS) | Autonome Drohnensysteme, Abwehr | 50,7 Mio. USD (2025) |

| Rheinmetall (RHM) | Rüstungskonzern mit Drohnensparte | 9,94 Mrd. EUR (2025) |

| Hensoldt (HAG) | Sensorik und Radar | 2,46 Mrd. EUR (2025) |

1. AeroVironment (AVAV)

AeroVironment ist der US-Marktführer für kleine Militärdrohnen und der bekannteste Pure Play der Branche. Die Switchblade-Serie, eine Loitering Munition, machte das Unternehmen im Ukraine-Krieg weltbekannt. Dazu kommen Aufklärungsdrohnen wie Puma und JUMP 20. Mit der Übernahme von BlueHalo im Mai 2025 (rund 4,1 Milliarden US-Dollar in Aktien) hat sich der Konzern zusätzlich Raumfahrttechnik, Laserwaffen und Drohnenabwehr ins Haus geholt.

Loitering Munition ist eine Drohne mit integriertem Sprengkopf, die über dem Zielgebiet kreist und sich beim Angriff selbst zerstört. Umgangssprachlich heißt sie Kamikaze-Drohne.

Die Zahlen zeigen den Sprung: Im Geschäftsjahr 2026 (Ende April) stieg der Umsatz um 141 % auf 1,98 Milliarden US-Dollar, davon 26 % organisch. Der Auftragseingang lag bei 2,7 Milliarden US-Dollar. Unter dem Strich stand trotzdem ein Verlust von 265 Millionen US-Dollar, verursacht durch eine Goodwill-Abschreibung von 241 Millionen auf die BlueHalo-Übernahme. Bereinigt arbeitet der Konzern profitabel. Die Marktkapitalisierung liegt bei rund 7,6 Milliarden US-Dollar, der Kurs notiert etwa 54 % unter dem Hoch von 417,86 Dollar.

Die ehrliche Einordnung: Die Abschreibung schon im ersten Jahr zeigt, dass AeroVironment für BlueHalo teuer bezahlt hat. Die Bruttomarge fiel von 36 auf 32 %, und die Integration zweier so unterschiedlicher Firmen bindet Kräfte. Wer hier einsteigt, kauft den Branchenführer, aber kein Schnäppchen.

2. DroneShield (DRO)

DroneShield aus Sydney ist der Pure Play für Drohnenabwehr. Die Australier verkaufen Störsender wie die DroneGun und stationäre Erkennungssysteme wie DroneSentry, dazu wächst ein Software-Abo-Geschäft. Über deutsche Börsenplätze wie Tradegate und gettex ist der Titel unter der WKN A2DMAA problemlos handelbar.

Das Wachstum ist außergewöhnlich: Der Umsatz sprang im Jahr 2025 um 276 % auf 216,5 Millionen australische Dollar, und anders als die meisten jungen Drohnenfirmen verdient DroneShield dabei Geld: 3,5 Millionen australische Dollar Nachsteuergewinn, dazu 210 Millionen Cash und keine Schulden. Die Marktkapitalisierung liegt bei rund 2,2 Milliarden australischen Dollar.

Strategisch sitzt das Unternehmen am richtigen Hebel: DroneShield hält den ersten Counter-UAS-Rahmenvertrag der NATO-Geschichte (über die Beschaffungsagentur NSPA) und fertigt seit Juni 2026 auch in Europa. Für den neuen Drone-Edge-Marketplace ist das eine starke Ausgangsposition, auch wenn eine offizielle Auswahl dafür bislang nicht feststeht.

Das Risiko liegt weniger im Geschäft als in der Governance: Die australische Börsenaufsicht ASIC untersucht Aktienverkäufe des Managements und die damalige Informationslage. Der Kurs notiert deshalb trotz Rekordzahlen rund 59 % unter seinem Hoch. Solche Untersuchungen können sich lange hinziehen und belasten das Vertrauen.

3. Kratos Defense (KTOS)

Kratos aus San Diego ist kein reiner Drohnenwert, aber die spannendste Wette auf unbemannte Kampfjets. Das Unternehmen baut Zieldrohnen für Übungen und vor allem die XQ-58 Valkyrie: einen düsengetriebenen Begleiter für bemannte Kampfflugzeuge. Das US Marine Corps wählte die Valkyrie im Januar 2026 als sein erstes einsatzfähiges Collaborative Combat Aircraft. Die Produktion soll bis Ende 2027 auf rund 40 Stück pro Jahr steigen.

Ein Collaborative Combat Aircraft (CCA) ist eine unbemannte Kampfdrohne, die als Begleiter bemannter Kampfjets fliegt und eigenständig Aufgaben wie Aufklärung oder Angriff übernimmt.

Der Konzernumsatz stieg 2025 um 18,5 % auf 1,35 Milliarden US-Dollar, wovon die Drohnensparte rund 292 Millionen beisteuerte. Kratos arbeitet profitabel, aber hauchdünn: 22 Millionen US-Dollar Nettogewinn. Dem steht eine Marktkapitalisierung von rund 9,2 Milliarden US-Dollar gegenüber, ein Kurs-Gewinn-Verhältnis jenseits der 400. Zum Vergleich: Beim Kurs-Gewinn-Verhältnis gelten Werte über 30 schon als sportlich.

Die Grenze ist damit klar benannt: Der Titel preist eine CCA-Zukunft ein, die von Budgetentscheidungen des Pentagon abhängt. Kommt das Programm langsamer als geplant, fehlt der Bewertung das Fundament. Solide Auftragslage hin oder her, das Chance-Risiko-Profil ähnelt hier eher einem Wachstums-Startup als einem etablierten Rüstungskonzern.

4. Red Cat Holdings (RCAT)

Red Cat ist die kleinste und spekulativste Position dieser Liste. Das Unternehmen baut Kleindrohnen für Militär und Behörden, produziert in Salt Lake City und gewann mit der Black Widow das Programm Short Range Reconnaissance der US Army: die Standard-Aufklärungsdrohne für Bodentruppen. Dazu kommt die FPV-Drohne FANG.

Blue UAS ist eine Liste des US-Verteidigungsministeriums mit geprüften Drohnen, die ohne chinesische Komponenten gefertigt und für den Einsatz durch US-Behörden freigegeben sind.

Genau diese NDAA-konforme Fertigung ohne China-Teile ist Red Cats Verkaufsargument, seit Washington chinesische Drohnen aus dem Behördeneinsatz drängt. Prominentester Partner ist Palantir: Dessen Software macht die Black Widow auch ohne GPS einsatzfähig, und Palantirs Fertigungssystem steuert die Produktion. Erste internationale Aufträge laufen, darunter eine Bestellung über 100 Black Widows über die NATO-Beschaffungsagentur NSPA.

Die Zahlen mahnen zur Vorsicht: 40,7 Millionen US-Dollar Umsatz im Jahr 2025 (plus 161 %) stehen einem Nettoverlust von 72 Millionen US-Dollar gegenüber. Der Verlust ist also größer als der Umsatz. Die Kasse von 168 Millionen stammt aus verwässernden Kapitalerhöhungen, die Marktkapitalisierung von rund 1,4 Milliarden US-Dollar entspricht etwa dem 35-Fachen des Umsatzes. Wer hier kauft, wettet auf die Skalierung des Army-Programms. Für konservative Depots ist der Titel nichts.

5. Ondas Holdings (ONDS)

Ondas verfolgt einen anderen Ansatz: autonome Drohnensysteme ohne Piloten vor Ort. Das Kernprodukt Optimus ist eine „Drone-in-a-Box”: Die Drohne startet aus einer stationären Basisstation, fliegt Inspektions- oder Sicherungsrunden und landet selbstständig wieder. Mit dem Iron Drone Raider gehört auch eine Abfangdrohne zur Drohnenabwehr zum Portfolio.

Das Wachstum kommt vor allem aus Zukäufen. Im Jahr 2025 stieg der Umsatz um gut 600 % auf 50,7 Millionen US-Dollar, gleichzeitig übernahm Ondas in Serie: den Abwehrspezialisten Sentrycs, den Bodenroboter-Hersteller Roboteam, dazu Bird Aerospace und die angekündigte Mistral-Übernahme. Nach Kapitalmaßnahmen im Januar 2026 liegt eine Kriegskasse von rund 1,55 Milliarden US-Dollar bereit. Für 2026 stellt das Management mindestens 375 Millionen US-Dollar Umsatz in Aussicht.

Die Kehrseite: Der Nettoverlust von 133 Millionen US-Dollar im Jahr 2025 und die riesige Kasse stammen aus massiven Aktien- und Warrant-Emissionen, die Altaktionäre kräftig verwässert haben. Die Marktkapitalisierung von rund 4,4 Milliarden US-Dollar ruht auf 50,7 Millionen Ist-Umsatz. Gelingt die Integration der vielen frisch gekauften Firmen nicht im Tempo der eigenen Prognose, steht die Bewertung schnell infrage.

6. Rheinmetall (RHM)

Rheinmetall ist der deutsche Weg ins Drohnen-Thema: kein Pure Play, sondern ein Rüstungskonzern, bei dem Drohnen und Drohnenabwehr ein schnell wachsendes Teilgeschäft sind. Die Düsseldorfer liefern seit Anfang 2026 die Kamikaze-Drohnen der HERO-Familie an NATO-Kunden, bauen mit dem Skyranger einen Flakpanzer gegen Drohnenschwärme und entwickeln gemeinsam mit dem US-Unternehmen Anduril eine Europa-Variante von dessen Systemen.

Die Konzernzahlen sind beeindruckend: 9,94 Milliarden Euro Umsatz im Jahr 2025 (plus 29 %), ein operatives Ergebnis von 1,84 Milliarden Euro und ein Auftragsbestand von 63,8 Milliarden Euro. Für 2026 peilt der Vorstand 14 bis 14,5 Milliarden Euro an. Anders als die meisten Drohnen-Werte zahlt Rheinmetall eine Dividende: 11,50 Euro je Aktie für 2025.

Trotzdem gilt auch hier: Der Kurs hat sich vom Hoch bei 1.993,50 Euro ungefähr halbiert und reagiert heftig auf jedes Entspannungssignal im Ukraine-Krieg. Bei rund 46 Milliarden Euro Marktkapitalisierung ist viel künftiges Wachstum bereits bezahlt. Und wer gezielt auf Drohnen setzen will, bekommt hier eben nur einen Teilhebel: Der Großteil des Umsatzes kommt weiter aus Munition, Fahrzeugen und Waffensystemen.

7. Hensoldt (HAG)

Hensoldt ist die Sensorik-Wette auf den Drohnenkrieg. Die Bayern bauen keine Drohnen, sondern die Augen der Abwehr: Die SPEXER-Radarfamilie ist auf die Erkennung kleiner, langsamer Flugobjekte spezialisiert und liefert unter anderem die Sensorik für den Skyranger. Für die Bundeswehr betreibt Hensoldt das Drohnenabwehrsystem ASUL, und mit dem Münchner Startup TYTAN Technologies arbeitet man an Abfangdrohnen.

Ohne Detektion keine Abwehr: Genau deshalb taucht Hensoldt in praktisch jedem europäischen Drohnenabwehr-Projekt auf. Der Auftragseingang sprang 2025 um 62 % auf 4,7 Milliarden Euro, der Umsatz wuchs um rund 10 % auf 2,46 Milliarden Euro, profitabel obendrein. Die Marktkapitalisierung liegt bei etwa 8,5 Milliarden Euro.

Die Grenzen: Hensoldt hängt stark am Kunden Bundeswehr und damit am Tempo der deutschen Beschaffung. Zwischen Rekord-Auftragseingang und ausgeliefertem Umsatz liegen oft Jahre. Und mit einem Umsatzziel von 5 Milliarden Euro erst für das Jahr 2030 braucht die Aktie einen langen Atem.

Drohnenabwehr-Aktien: Profiteure der Counter-UAS-Milliarden

Counter-UAS (C-UAS) bezeichnet Systeme zur Erkennung, Verfolgung und Abwehr feindlicher Drohnen, etwa durch Radar, Störsender, Bordkanonen, Laser oder Abfangdrohnen.

Die Abwehr ist derzeit der Engpass des gesamten Themas. Drohnen anzugreifen ist billig, sie abzuwehren teuer: Eine Patriot-Rakete kostet Millionen, die angreifende Drohne oft weniger als ein Kleinwagen. Diese Rechnung geht auf Dauer nicht auf. Genau deshalb fließt der Großteil der Drone-Edge-Milliarden in die Verteidigung gegen Drohnen, nicht in deren Beschaffung. Moderne Drohnenabwehr arbeitet dabei in drei Schichten:

- Erkennen: Radare und Funkscanner spüren die Drohne auf. Hier verdienen Sensorik-Häuser wie Hensoldt.

- Stören: Jammer unterbrechen Funkverbindung und Navigation. Das ist das Kerngeschäft von DroneShield.

- Abfangen: Flakpanzer wie der Skyranger, Laser oder eigene Abfangdrohnen holen das Ziel physisch vom Himmel.

Drei der sieben vorgestellten Werte sind damit zugleich Drohnenabwehr-Aktien: DroneShield als reinrassiger Spezialist, Hensoldt über die Sensorik, Rheinmetall über den Skyranger. Die Zahlen zu allen drei findest du oben in den Einzelvorstellungen.

Ein Neuzugang auf dem deutschen Kurszettel passt ebenfalls in diese Schublade: Vincorion aus Wedel, seit dem Börsengang im März 2026 notiert und seit Juni im SDAX. Das Unternehmen baut keine Drohnen und keine Abwehrwaffen, sondern die Energie- und Mechatroniksysteme für Flugabwehrsysteme wie Patriot und IRIS-T SLM, inklusive eines NATO-Rahmenvertrags zur Patriot-Modernisierung. Mit 240 Millionen Euro Umsatz (plus 17,8 %) und solider Profitabilität ist das ein klassisches Zulieferer-Play: kleiner Hebel, dafür weniger Fallhöhe. Die Grenzen: kurze Börsenhistorie, ambitionierte Bewertung, und ein Altaktionär hält noch 47,5 % der Anteile, deren möglicher Verkauf über dem Kurs schwebt.

Drohnen-Aktien aus Deutschland: börsennotiert und (noch) nicht

Wer bei deutschen Drohnen-Aktien sucht, landet an der Börse schnell bei den drei bereits vorgestellten Namen Rheinmetall, Hensoldt und Vincorion. Die eigentliche Pointe des Standorts Deutschland spielt sich aber abseits des Kurszettels ab: Die beiden spannendsten deutschen Drohnenfirmen sind schlicht nicht börsennotiert.

Helsing ist ein nicht börsennotiertes Münchner Rüstungs-Startup für KI-Software und Kampfdrohnen. Anleger können Helsing-Aktien derzeit nicht kaufen, ein Börsengang ist nicht angekündigt.

Dabei ist Helsing inzwischen eines der wertvollsten Startups Europas: Die Finanzierungsrunde vom Juni 2025 bewertete die Münchner mit rund 12 Milliarden Euro, eine neue Runde zu etwa 18 Milliarden US-Dollar Bewertung ist laut Medienberichten kurz vor dem Abschluss (Stand Juli 2026). Einen Börsengang hat das Unternehmen zuletzt ausdrücklich ausgeschlossen. Wer die Suchanfrage „Helsing Aktie” eintippt, sucht also nach etwas, das es nicht gibt.

Ähnlich liegt der Fall bei Quantum Systems aus Gilching bei München. Der Hersteller autonomer Aufklärungsdrohnen sammelte im Juli 2026 in einer Finanzierungsrunde 1,2 Milliarden US-Dollar ein, bewertet mit rund 8 Milliarden US-Dollar; zu den Geldgebern zählen Blackstone und Airbus. Das Unternehmen arbeitet profitabel und peilt für 2026 rund 700 Millionen Euro Umsatz an. Ein Börsengang ist geprüft, kommt aber frühestens im ersten Halbjahr 2027.

Auch international bleiben zwei große Namen für Anleger unerreichbar: Das US-Unternehmen Anduril, Rheinmetalls Partner, wurde im Mai 2026 privat mit 61 Milliarden US-Dollar bewertet, ein Börsengang ist nicht terminiert. Und der chinesische Weltmarktführer bei zivilen Drohnen, DJI, ist privat und steht in den USA massiv unter Sanktionsdruck. Wie du generell mit spannenden Firmen umgehst, die (noch) nicht an der Börse sind, zeigt unser Artikel zur SpaceX-Aktie.

Drohnen-ETF als Alternative

Lange gab es für das Thema keinen passenden Indexfonds. Das hat sich im März 2026 geändert: Der HANetf Defiance Drone UCITS ETF (Ticker DRON, ISIN IE0003XW12I8, WKN A423E5) ist der erste reine Drohnen-ETF Europas. Er bündelt 46 Titel, die mindestens die Hälfte ihres Umsatzes mit Drohnentechnik erzielen. Zu den größten Positionen zählen AeroVironment, DroneShield, Red Cat und Ondas, die laufenden Kosten liegen bei 0,69 % pro Jahr.

Die ehrliche Einordnung auch hier: Mit rund 35 Millionen US-Dollar Fondsvolumen ist der DRON noch ein Winzling. Sehr kleine ETFs können vom Anbieter wieder geschlossen werden, und das Portfolio steckt voller schwankungsanfälliger Small Caps. Wer den ETF kauft, bekommt die Volatilität der Branche eins zu eins ins Depot.

Breiter streuen lässt sich über die etablierten Verteidigungs-ETFs, die Drohnen-Werte als Beimischung enthalten:

- VanEck Defense UCITS ETF (TER 0,55 %): mit rund 7,4 Milliarden US-Dollar der Riese unter den Defense-ETFs, enthält unter anderem Kratos und AeroVironment.

- HANetf Future of Defence UCITS ETF (TER 0,49 %): rund 3,2 Milliarden US-Dollar schwer, bildet NATO-nahe Rüstungs- und Cyber-Werte ab.

- Amundi Stoxx Europe Defense UCITS ETF (TER 0,35 %): die Europa-Variante mit Rheinmetall-Schwergewicht.

Wie du Branchenwetten über Indexfonds grundsätzlich angehst, erklärt unser Ratgeber zu Branchen-ETFs.

Vor- und Nachteile von Drohnen-Aktien

Bevor du investierst, lohnt der nüchterne Blick auf beide Seiten. Der Sektor bietet echtes strukturelles Wachstum, verzeiht aber keine Sorglosigkeit beim Einstiegszeitpunkt.

Vorteile von Drohnen-Aktien

- Politisch abgesicherte Nachfrage: NATO-Programme wie Drone Edge und das 5-%-Ziel sind über Jahre budgetiert. Diese Aufträge hängen nicht an der Konjunktur.

- Struktureller Wandel: Drohnen ersetzen bemannte Systeme, weil sie billiger und verfügbarer sind. Dieser Trend überlebt auch einen Waffenstillstand in der Ukraine.

- Breite Auswahl an Profilen: Vom profitablen Konzern (Rheinmetall) über den wachstumsstarken Spezialisten (DroneShield) bis zur Hochrisiko-Wette (Red Cat) ist jedes Risikoprofil abbildbar.

- KI als zweiter Motor: Autonome Navigation und Schwarmsteuerung machen Drohnen-Firmen zugleich zu KI-Profiteuren.

Nachteile von Drohnen-Aktien

- Extreme Bewertungen: Kratos kostet mehr als das 400-Fache des Gewinns, Red Cat das 35-Fache des Umsatzes. Solche Multiplikatoren lassen keinen Raum für Enttäuschungen.

- Brutale Schwankungen: Kursverluste von 50 bis 60 % vom Hoch sind im Sektor die Regel, nicht die Ausnahme, und das trotz Rekordumsätzen.

- Politische Abhängigkeit: Was Verteidigungsbudgets aufbauen, können Friedenssignale oder Sparrunden schnell wieder einreißen.

- Verwässerung: Junge Drohnenfirmen finanzieren ihr Wachstum über immer neue Aktien. Bestandsaktionäre halten am Ende oft ein deutlich kleineres Stück vom Kuchen.

- Gewissensfrage: Der Großteil des Wachstums kommt aus dem Rüstungsgeschäft. Wer keine Waffensysteme im Depot will, ist im Sektor falsch.

Drohnen-Aktien kaufen: worauf du achten solltest

Alle sieben vorgestellten Werte sind über deutsche Broker handelbar, auch die Auslandswerte wie DroneShield laufen über Tradegate oder gettex. Bei den kleineren Titeln gilt: Limit-Orders verwenden, denn die Spreads können außerhalb der US-Handelszeiten spürbar aufgehen. Welcher Anbieter zu dir passt, zeigt unser Aktien-Broker-Vergleich.

Aus Trader-Sicht ist der Sektor ein Nachrichten-Markt: NATO-Gipfel, Großaufträge oder eine einzige Meldung der Börsenaufsicht bewegen die Kurse zweistellig. Das schafft Chancen für aktive Trader, verlangt aber kleine Positionsgrößen und konsequente Stop-Loss-Orders. Wer neu im Thema ist, beobachtet die Werte am besten erst einige Wochen auf einer Watchlist, bevor echtes Geld fließt.

Fazit: Drohnen-Aktien zwischen Rüstungsboom und Bewertungsrisiko

Das Wachstum der Branche ist real und politisch abgesichert: Drone Edge, das 5-%-Ziel der NATO und der europäische Drohnenwall sind beschlossene Programme mit Milliardenbudgets, keine vagen Zukunftsvisionen. Wer Drohnen-Aktien pauschal als Hype abtut, unterschätzt den strukturellen Umbau der Verteidigung.

Trotzdem entscheidet die Auswahl über den Anlageerfolg. Zwischen dem profitablen Abwehr-Spezialisten DroneShield, dem soliden Konzern Rheinmetall und einer Hoffnungswette wie Red Cat liegen Welten. Viele Bewertungen preisen jahrelanges perfektes Wachstum ein, und Rücksetzer von 50 % und mehr gehören in diesem Sektor zur Normalität.

Meine persönliche Einschätzung: Für Trader ist der Sektor wegen seiner nachrichtengetriebenen Bewegungen ein dankbares Umfeld, solange die Positionsgröße stimmt. Für langfristige Anleger führt der vernünftigste Weg über gestaffelte Käufe bei den profitablen Namen oder über einen breiten Verteidigungs-ETF. Und bei den heißen Small Caps gilt: erst die Zahlen lesen, dann kaufen. Nicht umgekehrt.

Häufige Fragen zu Drohnen-Aktien

Welche ist die beste Drohnen-Aktie?

Die eine beste Drohnen-Aktie gibt es nicht, weil sich die Geschäftsmodelle stark unterscheiden. AeroVironment ist mit 1,98 Milliarden US-Dollar Umsatz der Marktführer unter den reinen Herstellern, DroneShield der profitable Spezialist für Drohnenabwehr und Rheinmetall der solide deutsche Konzern mit Drohnensparte. Die Wahl hängt vom eigenen Risikoprofil ab.

Welche Aktienfirmen stellen Drohnen her?

Zu den börsennotierten Drohnenherstellern zählen AeroVironment, Kratos, Red Cat und Ondas aus den USA sowie Parrot aus Frankreich. Dazu kommen Rüstungskonzerne wie Rheinmetall und Airbus, die Drohnen als Teilgeschäft bauen. Große Namen wie DJI, Helsing oder Anduril sind dagegen nicht an der Börse.

Kann man Helsing-Aktien kaufen?

Nein. Helsing ist ein privates Münchner Rüstungs-Startup, das zuletzt mit rund 18 Milliarden US-Dollar bewertet wurde. Einen Börsengang hat das Unternehmen ausdrücklich ausgeschlossen. Anleger können sich nur indirekt positionieren, etwa über börsennotierte Partner und Wettbewerber aus der Verteidigungsbranche.

Kann man DJI-Aktien kaufen?

Nein. Der chinesische Weltmarktführer DJI ist ein Privatunternehmen ohne Börsenpläne. In den USA steht DJI zudem massiv unter Sanktionsdruck: Neue Modelle erhalten dort keine Funkzulassung mehr, und das Pentagon führt die Firma auf seiner Liste chinesischer Militärunternehmen.

Gibt es einen Drohnen-ETF?

Ja. Seit März 2026 ist der HANetf Defiance Drone UCITS ETF (Ticker DRON) der erste reine Drohnen-ETF Europas mit 46 Titeln. Er ist mit rund 35 Millionen US-Dollar Fondsvolumen aber noch sehr klein. Breiter streuen Verteidigungs-ETFs wie der VanEck Defense, die Drohnen-Werte als Beimischung enthalten.

Welche deutschen Drohnen-Aktien gibt es?

An der Börse sind Rheinmetall (Kamikaze-Drohnen, Skyranger-Abwehr), Hensoldt (Radar und Sensorik) und seit März 2026 der Zulieferer Vincorion die relevanten deutschen Titel. Die spannendsten deutschen Drohnenfirmen Helsing und Quantum Systems sind bislang nicht börsennotiert.

Lohnt es sich, in Drohnen-Aktien zu investieren?

Das Wachstum ist durch NATO- und EU-Programme über Jahre abgesichert, insofern hat der Sektor Substanz. Dem stehen hohe Bewertungen und Kursschwankungen von 50 % und mehr gegenüber. Sinnvoll ist ein Investment daher nur mit kleiner Positionsgröße, langem Anlagehorizont oder als Beimischung über einen ETF.

Über den Autor: Karsten Kagels

Karsten Kagels ist Gründer und Geschäftsführer der Kagels Trading GmbH. Als diskretionärer Price-Action-Trader ist er seit 1978 an den Finanzmärkten aktiv und handelt Forex, Aktienindizes, Rohstoffe und Zinsmärkte.

In den späten 1980er Jahren übersetzte er die Elliott-Wave-Standardwerke von Robert Prechter ins Deutsche. Als langjähriger Repräsentant von Joe Ross in Deutschland übersetzte und veröffentlichte er zehn Bücher zum Thema Trading.

Für den vorliegenden Artikel zu Drohnen-Aktien bringt Karsten Kagels seine jahrzehntelange Erfahrung als aktiver Marktteilnehmer und seine analytische Perspektive auf Wachstumsbranchen ein. Als Nutzer von Interactive Brokers seit 1996 kennt er die praktische Seite der Aktienanlage aus erster Hand.

Dieser Artikel wurde von Christian Möhrer final geprüft.